نظرة عامة على السوق

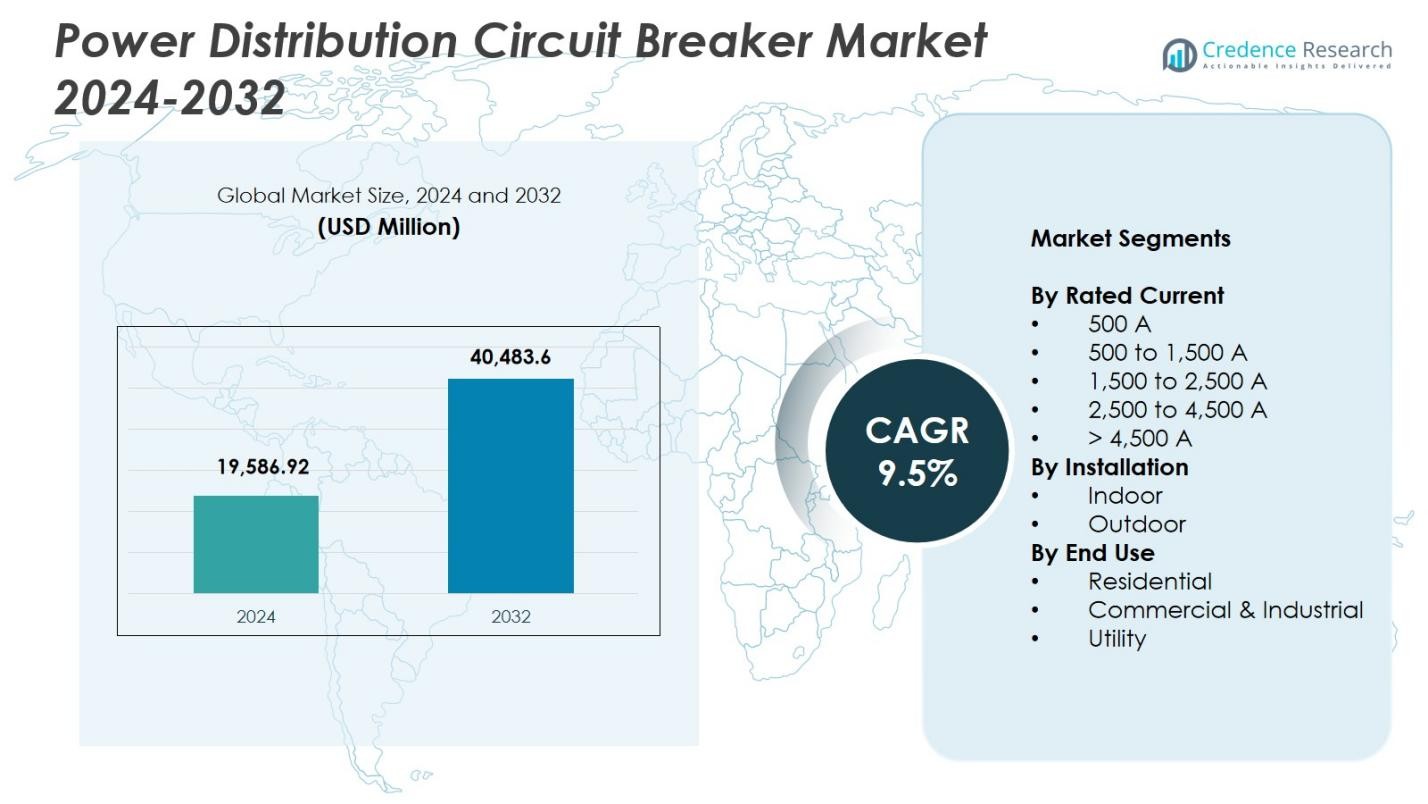

بلغت قيمة سوق قواطع دوائر توزيع الطاقة 19,586.92 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 40,483.6 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 9.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق قواطع دوائر توزيع الطاقة 2024 |

19,586.92 مليون دولار أمريكي |

| سوق قواطع دوائر توزيع الطاقة، معدل النمو السنوي المركب |

9.5% |

| حجم سوق قواطع دوائر توزيع الطاقة 2032 |

40,483.6 مليون دولار أمريكي |

يتميز سوق قواطع دوائر توزيع الطاقة بوجود لاعبين رئيسيين مثل ABB، Eaton، General Electric، Mitsubishi Electric Corporation، LS ELECTRIC Co., Ltd.، HD Hyundai Electric & Energy Systems، CG Power & Industrial Solutions Ltd.، مجموعة الفنار، شركة كيرلوسكار للكهرباء، وشركة باول للصناعات، حيث يركزون جميعًا على تقنيات الحماية المتقدمة وحلول المفاتيح الكهربائية الرقمية. تقود منطقة آسيا والمحيط الهادئ السوق العالمي بحصة 34.9%، مدفوعة بالتوسع الصناعي السريع، وتوسيع الشبكات على نطاق واسع، والاستثمارات القوية في دمج الطاقة المتجددة. تليها أمريكا الشمالية وأوروبا، مدعومة بتحديث واسع النطاق لشبكات التوزيع واعتماد متسارع للمحطات الفرعية الذكية عبر التطبيقات الصناعية والتجارية والخدمية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- حجم سوق قواطع دوائر توزيع الطاقة هو 19,586.92 مليون دولار أمريكي في عام 2024 وسيصل إلى 40,483.6 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 9.5%.

- نمو السوق مدفوع ببرامج تحديث الشبكات المتزايدة، والتوسع الصناعي، والطلب المتزايد على أنظمة الحماية الموثوقة، مع استحواذ شريحة 1,500 إلى 2,500 أمبير على حصة 32.6% بسبب ملاءمتها للتطبيقات التجارية والصناعية ذات الأحمال العالية.

- تشمل الاتجاهات الرئيسية زيادة اعتماد القواطع الذكية الممكّنة لإنترنت الأشياء، ودمج المراقبة الرقمية، والتحول المتسارع نحو التقنيات الخالية من SF₆ والصديقة للبيئة عبر المرافق والقطاعات التجارية.

- يؤكد اللاعبون الرئيسيون مثل ABB، Eaton، General Electric، Mitsubishi Electric، LS ELECTRIC، وشركة باول للصناعات على حلول المفاتيح الكهربائية المتقدمة، والاستثمار في البحث والتطوير، والابتكار في المنتجات لتعزيز الحضور العالمي وتلبية احتياجات توزيع الطاقة المتطورة.

- تقود منطقة آسيا والمحيط الهادئ السوق بحصة 34.9%، تليها أمريكا الشمالية بنسبة 28.4% وأوروبا بنسبة 25.7%، بينما تساهم أمريكا اللاتينية والشرق الأوسط وأفريقيا بشكل جماعي في فرص نمو ناشئة من خلال توسيع الشبكات ونشر الطاقة المتجددة.

تحليل تجزئة السوق:

حسب التيار المقنن:

في سوق قواطع دوائر توزيع الطاقة، القطاع الذي يتراوح بين 1,500 إلى 2,500 أمبير يهيمن بنسبة 32.6%، مدفوعًا باستخدامه الواسع في شبكات توزيع الطاقة الصناعية، والمرافق التجارية الكبيرة، وأنظمة المفاتيح الكهربائية من الدرجة الخدمية. قدرته على التعامل مع كثافات الأحمال العالية، وضمان استقرار قطع الأعطال، ودعم مبادرات تحديث الشبكات تعزز مكانته في السوق. تزايد نشر المحطات الفرعية الذكية، ومراكز البيانات، ووحدات التصنيع الثقيلة يزيد الطلب. في الوقت نفسه، تكتسب القواطع التي تزيد عن 4,500 أمبير زخمًا في البنى التحتية الكبيرة للنقل، لكن النطاق من 1,500 إلى 2,500 أمبير يظل مفضلًا بسبب موثوقيته وكفاءته التشغيلية وتوافقه مع تقنيات الحماية المتقدمة.

- على سبيل المثال، توفر قواطع الدوائر المصبوبة من سلسلة Power Defense من Eaton حماية الدوائر الرئيسية والفرعية حتى 2500 أمبير في سلسلة RG-Frame. مصممة لأنظمة التوزيع، تتكامل مع تقنيات الحماية المتقدمة لإدارة الأعطال بشكل موثوق في التطبيقات الثقيلة.

حسب التركيب:

يقود قطاع التركيب الداخلي السوق بنسبة 57.4%، مدعومًا بزيادة الاعتماد في البيئات السكنية والتجارية والصناعية حيث تكون تحسين المساحة والسلامة وظروف التشغيل المسيطر عليها ضرورية. تستفيد القواطع الداخلية من زيادة التركيب في مراكز البيانات، ومصانع التصنيع، والمباني الشاهقة، وشبكات التوزيع الحضرية. تعزز الاستثمارات المتزايدة في المباني الذكية ولوحات الكهرباء المتكاملة أيضًا هيمنة القطاع. تستمر التركيبات الخارجية في التوسع في المرافق ومواقع الطاقة المتجددة، لكن الأنظمة الداخلية تحتفظ بالريادة بسبب تقليل احتياجات الصيانة، وتحسين أداء العزل، وملاءمتها للهياكل المغلقة للمفاتيح الكهربائية.

- على سبيل المثال، تم نشر أنظمة Smart Panel من Schneider Electric على نطاق واسع في مراكز البيانات لتعزيز المراقبة وكفاءة الطاقة مع ضمان تصميمات مدمجة.

حسب الاستخدام النهائي:

يسيطر قطاع الاستخدام التجاري والصناعي بنسبة 48.9%، ويبرز كفئة الاستخدام النهائي المهيمنة مدفوعة بالتوسع السريع في التصنيع، ومراكز اللوجستيات، ومصانع المعالجة، والبنية التحتية التجارية ذات الطاقة العالية. يرتفع الطلب مع تبني الصناعات الأتمتة، والكهرباء، والمعدات كثيفة الطاقة التي تتطلب حماية قوية من الأعطال وموثوقية تشغيلية مستمرة. تقوم المرافق بنشر قواطع متقدمة لتعزيز الشبكة، بينما ينمو الاستخدام السكني مع كهربة المدن وتكامل المنازل الذكية. ومع ذلك، يظل المستخدمون التجاريون والصناعيون المساهمين الرئيسيين في نمو السوق بسبب مراكز الأحمال الكبيرة، واللوائح الصارمة للسلامة، والاستثمارات المتسارعة في أنظمة تحسين جودة الطاقة.

محركات النمو الرئيسية

زيادة الطلب على تحديث الشبكات وموثوقيتها

تدفع الاستثمارات المتزايدة في تحديث شبكات الطاقة القديمة إلى تبني قوي لقواطع دوائر توزيع الطاقة المتقدمة. تقوم المرافق والصناعات والمنشآت التجارية بشكل متزايد باستبدال أنظمة الحماية القديمة بقواطع عالية الأداء تقدم قدرات محسنة للكشف عن الأعطال، وتخفيف قوس الفلاش، والمراقبة الرقمية. تتطلب الكهربة السريعة ودمج موارد الطاقة الموزعة وزيادة الأحمال الكهربائية قواطع تضمن استقرار النظام وتقليل فترات التوقف. تولي الحكومات في جميع أنحاء العالم الأولوية للبنية التحتية القوية، مما يسرع من ترقية معدات المحطات وشبكات التوزيع. تعزز هذه الجهود التحديثية بشكل كبير الطلب في السوق عبر الاقتصادات المتقدمة والناشئة.

- على سبيل المثال، تدعم قواطع Easergy P3 من شنايدر إلكتريك التكامل السلس مع المصادر المتجددة، مما يعزز تشخيص الأعطال والتحكم في النظام.

توسع البنية التحتية الصناعية والتجارية

يعزز تسارع بناء مصانع التصنيع ومراكز اللوجستيات ومراكز البيانات والمجمعات التجارية الحاجة إلى معدات حماية الطاقة الموثوقة. تلعب قواطع الدوائر دورًا حاسمًا في حماية الأنظمة الكهربائية ذات السعة العالية، ودعم العمليات المستمرة، والامتثال للوائح السلامة الصارمة. يزيد الارتفاع في الأتمتة وشبكات شحن المركبات الكهربائية والآلات كثيفة الطاقة من الطلب على القواطع ذات التصنيف المتوسط والعالي. تستمر الاقتصادات الناشئة التي تشهد تصنيعا سريعا في توسيع شبكات توزيع الطاقة، مما يعزز التركيبات عبر المشاريع الجديدة والقائمة. يضع هذا الازدهار في البنية التحتية القطاع التجاري والصناعي كعامل رئيسي لنمو السوق.

- على سبيل المثال، تستثمر شركة شنايدر إلكتريك للبنية التحتية المحدودة (SEIL) مبلغ 90.60 كرور روبية في مصنع جديد في كولكاتا لزيادة قدرة قواطع الدوائر من 5,000 إلى 45,000 وحدة سنويًا بحلول السنة المالية 27، مستهدفة القواطع من الجيل الجديد للأسواق المحلية والدولية.

دمج الحماية الذكية والمراقبة الرقمية

يحفز الاعتماد الواسع للتقنيات الذكية للحماية نمو السوق حيث تعطي الصناعات الأولوية للمراقبة في الوقت الحقيقي والصيانة التنبؤية والاستجابة التلقائية للأعطال. توفر قواطع الدوائر الذكية المجهزة بأجهزة استشعار ووحدات اتصال وبرامج تحليل للمشغلين رؤى قابلة للتنفيذ لمنع فشل المعدات وتحسين إدارة الأحمال. يعزز التحول نحو الشبكات الذكية والمعدات الكهربائية الممكّنة لإنترنت الأشياء من رؤية النظام ويدعم التشخيص عن بعد، مما يقلل من تكاليف التشغيل والانقطاعات غير المخطط لها. تستمر اتجاهات الرقمنة عبر المرافق والبنى التحتية الصناعية في تحويل وظيفة القواطع من أجهزة الحماية التقليدية إلى مكونات إدارة النظام الذكية.

الاتجاهات والفرص الرئيسية

الاعتماد المتزايد على أنظمة الطاقة المتجددة والموزعة

تولد الانتشار المتسارع للطاقة الشمسية والرياح وموارد الطاقة الموزعة فرصًا قوية للقواطع المتخصصة القادرة على إدارة تدفقات الطاقة ثنائية الاتجاه والأحمال المتقلبة. مع توسع الشبكات الصغيرة وأنظمة الطاقة الشمسية على الأسطح، تصبح متطلبات الحماية أكثر تعقيدًا، مما يدفع الطلب على القواطع ذات أوقات الاستجابة السريعة، وتقييمات العزل الأعلى، وميزات التنسيق الرقمي. يستثمر مشغلو الشبكات في هياكل الحماية المتقدمة لتحقيق الاستقرار في الشبكات الغنية بالطاقة المتجددة، بينما يطور المصنعون تصاميم قواطع مدمجة ومقاومة للبيئة وعالية الكفاءة مصممة خصيصًا للبنى التحتية للتوليد اللامركزي.

- على سبيل المثال، قدمت شركة سيمنز قواطع الدائرة 3VA الخاصة بها، المصممة للتعامل مع تدفقات التيار ثنائية الاتجاه الشائعة في مزارع الرياح، مع قدرات اتصال رقمي متقدمة لمراقبة الشبكة في الوقت الحقيقي.

التحول نحو معدات التبديل الصديقة للبيئة والمستدامة

يزداد التركيز على الاستدامة البيئية مما يشجع على اعتماد قواطع الدائرة الصديقة للبيئة التي تقلل من انبعاثات الغازات الدفيئة وتلغي العزل القائم على SF₆. يقدم المصنعون بدائل مثل تقنيات القواطع المعزولة بالفراغ والهواء التي تفي باللوائح البيئية المتزايدة الصرامة. كما تستكشف الشركات المواد القابلة لإعادة التدوير، والتصاميم الموفرة للطاقة، والمكونات قليلة الصيانة لدعم استدامة دورة الحياة. يخلق هذا الاتجاه فرصًا كبيرة للموردين الذين يقدمون حلول معدات التبديل الخضراء، خاصة مع إعطاء الأولوية للامتثال لمعايير ESG والاستدامة التشغيلية طويلة الأمد في المرافق التجارية والمرافق العامة.

- على سبيل المثال، حسّن موقع ABB في فروزينوني كفاءة الطاقة لكل قاطع دائرة بنسبة 25% وقلل انبعاثات ثاني أكسيد الكربون من النطاق 1 و2 لكل منتج بنسبة 33% مقارنة بخط الأساس لعام 2019، باستخدام ABB Ability Energy Manager لتحسين العمليات.

التحديات الرئيسية

التكاليف العالية للتركيب والتحديث

على الرغم من الإمكانات القوية للسوق، تظل التكاليف الأولية العالية للتركيب والمعدات عائقًا رئيسيًا، خاصة بالنسبة للصناعات الصغيرة والبنى التحتية السكنية. غالبًا ما يتطلب الترقية إلى أنظمة قواطع الدائرة الحديثة إعادة تصميم تخطيطات معدات التبديل، ودمج الوحدات الرقمية، واستبدال الأسلاك القديمة، مما يؤدي إلى نفقات رأسمالية كبيرة. قد تؤجل المرافق في المناطق النامية مشاريع التحديث بسبب الميزانيات المحدودة، مما يبطئ من معدلات التبني. يمكن لهذه القيود المالية أن تعيق الانتشار واسع النطاق، خاصة بالنسبة للقواطع الذكية المتقدمة مع تقنيات الاتصال والمراقبة المتكاملة.

التعقيد في التكامل مع هياكل الشبكات الناشئة

يزيد التعقيد المتزايد لشبكات الطاقة، المدفوع بتكامل الطاقة المتجددة، والموارد الموزعة للطاقة، ومراكز الأحمال الديناميكية، من صعوبة التنسيق والحماية. يجب أن تعمل قواطع الدائرة بشكل موثوق تحت ظروف الشبكة المتنوعة، مما يتطلب تزامنًا دقيقًا مع مرحلات الحماية، وأجهزة الاستشعار، وأنظمة التحكم الرقمية. يمكن أن يتسبب عدم التوافق بين المكونات من بائعين متعددين في تأخير الحماية أو فشل التنسيق. مع تطور الشبكات نحو نماذج لامركزية ورقمية، يصبح ضمان التوافق السلس للنظام والحفاظ على الموثوقية عبر البنى التحتية المترابطة تحديًا تقنيًا كبيرًا للمشغلين والمصنعين.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة 28.4% من سوق قواطع الدائرة لتوزيع الطاقة، مدفوعة باستثمارات قوية في تحديث الشبكات، وتكامل الطاقة المتجددة، واستبدال البنية التحتية الكهربائية القديمة. تقود الولايات المتحدة الطلب الإقليمي بسبب التحديثات الواسعة في شبكات النقل والتوزيع، وزيادة نشر المحطات الفرعية الذكية، والتوسع السريع لمراكز البيانات. تزيد مبادرات الأتمتة الصناعية والكهرباء من اعتماد القواطع متوسطة وعالية التصنيف. كما تساهم كندا بشكل كبير من خلال برامج الانتقال إلى الطاقة النظيفة والمشاريع الكبيرة لتحديث المرافق العامة، مما يعزز الطلب المستمر في كل من القطاعات التجارية والمرافق العامة.

أوروبا

تستحوذ أوروبا على 25.7% من الحصة في السوق، مدعومة بأطر تنظيمية صارمة، ومبادرات تسريع إزالة الكربون، ونشر واسع لأنظمة الطاقة المتجددة. تركز دول مثل ألمانيا وفرنسا والمملكة المتحدة على ترقية بنية تحتية لمعدات التوزيع لمواكبة معايير السلامة والكفاءة والاستدامة المتطورة. يزداد الطلب مع انتقال المرافق نحو تقنيات القواطع الصديقة للبيئة والخالية من SF₆. تعزز شبكات شحن المركبات الكهربائية المتنامية في المنطقة، وتوسع الشبكة الذكية، وكهربة الصناعة من عمليات التركيب عبر أنظمة الجهد المتوسط ومستوى التوزيع. كما تظهر أوروبا الشرقية استثمارات متزايدة في بنية الشبكة حيث تعطي الحكومات الأولوية لمرونة قطاع الطاقة وتحديثه.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة 34.9%، مدفوعة بالتصنيع السريع، وتوسع البنية التحتية الحضرية، واستثمارات كبيرة في مشاريع توزيع الطاقة على نطاق واسع. تقود الصين والهند الطلب حيث تعززان شبكات النقل، وتوسيع قواعد التصنيع، ودمج الطاقة المتجددة بمعدلات متسارعة. تضيف دول جنوب شرق آسيا زخمًا من خلال برامج الكهربة وتطوير البنية التحتية التجارية. يضخم النمو السكاني المتزايد واستهلاك الطاقة المتزايد في المنطقة الحاجة إلى قواطع دوائر موثوقة وعالية السعة. تضع السياسات الحكومية المواتية، وترقيات المرافق، والمبادرات الرقمية للشبكة منطقة آسيا والمحيط الهادئ كأسرع الأسواق الإقليمية نموًا.

أمريكا اللاتينية

تمثل أمريكا اللاتينية 5.6% من الحصة، مدعومة بنمو ثابت في برامج تحديث المرافق، وتركيبات الطاقة المتجددة، والتوسع الصناعي عبر البرازيل والمكسيك وتشيلي. تحفز الترقيات لشبكات النقل والتوزيع، خاصة في التجمعات الحضرية والصناعية، الطلب على أنظمة القواطع المتقدمة. تستفيد المنطقة أيضًا من زيادة الاستثمارات في قطاعات التعدين والنفط والغاز والتصنيع، التي تتطلب معدات حماية طاقة قوية. على الرغم من أن القيود المالية تحد من التبني الواسع للقواطع الذكية، إلا أن التطوير التدريجي للبنية التحتية والإصلاحات في قطاع الطاقة تواصل دفع فرص السوق.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا 5.4% من الحصة، مدفوعة بتطوير شبكات المرافق المستمر، والمشاريع التجارية الكبيرة، وتعزيز أنظمة الطاقة عبر دول مجلس التعاون الخليجي والدول الأفريقية. يشهد الشرق الأوسط طلبًا قويًا من المشاريع الضخمة والمناطق الصناعية والمبادرات المتجددة مثل الحدائق الشمسية. تشهد أفريقيا نموًا تدريجيًا بسبب برامج الكهربة والاستثمارات في ترقيات النقل. يساهم توسيع البنية التحتية للنفط والغاز بشكل أكبر في نشر القواطع. على الرغم من أن تبني التقنيات الذكية لا يزال في مراحله الأولى، فإن خطط البنية التحتية طويلة الأجل في المنطقة تدعم التوسع المستمر في السوق.

تقسيمات السوق:

حسب التيار المقنن

- 500 أمبير

- 500 إلى 1,500 أمبير

- 1,500 إلى 2,500 أمبير

- 2,500 إلى 4,500 أمبير

- > 4,500 أمبير

حسب التركيب

حسب الاستخدام النهائي

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي في سوق قواطع دوائر توزيع الطاقة بوجود لاعبين رئيسيين مثل ABB، مجموعة الفنار، شركة سي جي باور وحلول الصناعة المحدودة، إيتون، جنرال إلكتريك، HD هيونداي إلكتريك وأنظمة الطاقة، شركة كيرلوسكار إلكتريك، شركة LS ELECTRIC المحدودة، شركة ميتسوبيشي إلكتريك، وشركة باول للصناعات. تركز هذه الشركات على توسيع محافظ المنتجات، وتعزيز قدرات الحماية الرقمية، وتطوير تقنيات القواطع الصديقة للبيئة لتلبية متطلبات الشبكات والصناعات المتطورة. تشمل المبادرات الاستراتيجية دمج معدات التوزيع الذكية، وحلول المراقبة عن بعد، وأنظمة قطع الأعطال عالية السعة المصممة للشبكات الكهربائية الحديثة. يستثمر المصنعون بشكل متزايد في البحث والتطوير لتحسين الموثوقية، وتقليل دورات الصيانة، والامتثال للوائح الاستدامة. تدعم الشراكات مع شركات المرافق والمشغلين الصناعيين نشر أنظمة التوزيع الذكية، بينما يعزز التوسع الجغرافي من الوصول إلى السوق. يضع الابتكار المستمر في قواطع الجهد المتوسط ومستوى التوزيع الشركات الرائدة للاستفادة من زيادة الكهربة، ودمج الطاقة المتجددة، وتحديث البنية التحتية في الأسواق العالمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة كيرلوسكار إلكتريك

- باول للصناعات

- شركة إل إس إلكتريك المحدودة

- شركة إتش دي هيونداي إلكتريك وأنظمة الطاقة المحدودة

- جنرال إلكتريك

- إيه بي بي

- شركة ميتسوبيشي إلكتريك

- سي جي باور وحلول الصناعة المحدودة

- إيتون

- مجموعة الفنار

التطورات الأخيرة

- في يوليو 2025، قدمت إيه بي بي قاطع الدائرة الهوائي الجديد SACE Emax 3 المصمم خصيصًا لمراكز البيانات والمرافق ذات الطلب العالي.

- في عام 2025، قدمت إيتون منتجات جديدة لإدارة وتوزيع الطاقة الذكية في معرض إليكراما 2025، بهدف تعزيز الموثوقية والكفاءة لمراكز البيانات ومواقع الطاقة المتجددة وإعدادات توزيع الطاقة الصناعية.

- في أغسطس 2024، وقعت شركة ميتسوبيشي إلكتريك اتفاقية مع سيمنز إنرجي لتطوير محطات التحويل DC ومتطلبات مواصفات قواطع دوائر DC، مستهدفة أنظمة HVDC متعددة الأطراف ودمج الطاقة المتجددة على نطاق واسع.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على التيار المقنن، التركيب، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك الدوافع والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يوفر توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق بشكل مستقر مع تسريع المرافق تحديث شبكات التوزيع واستبدال البنية التحتية القديمة للحماية.

- سيزداد اعتماد القواطع الذكية والممكّنة رقميًا مع زيادة نشر الشبكات الذكية والمحطات الفرعية الآلية.

- سيستمر النمو الصناعي، خاصة في التصنيع، اللوجستيات، ومراكز البيانات، في تعزيز الطلب على قواطع التوزيع ذات السعة العالية.

- سيحفز دمج الطاقة المتجددة تطوير القواطع القادرة على إدارة تدفق الطاقة ثنائي الاتجاه وظروف الحمل المتقلبة.

- ستكتسب تقنيات القواطع الصديقة للبيئة والخالية من SF₆ زخماً مع تشديد اللوائح المتعلقة بالاستدامة عالميًا.

- ستدعم التحضر والبناء التجاري التركيب الواسع لأنظمة قواطع التوزيع الداخلية.

- ستعزز التطورات في إنترنت الأشياء والصيانة التنبؤية أداء القواطع وتقلل من وقت التوقف التشغيلي.

- ستشهد الاقتصادات الناشئة اعتمادًا متسارعًا بسبب توسع الشبكة، برامج الكهربة، وزيادة الاستثمار الصناعي.

- ستزداد شعبية تصميمات القواطع المدمجة والوحدات لدعم التركيبات المرنة والمقيدة بالمساحة.

- ستعزز التعاونات الاستراتيجية بين المصنعين والمرافق الابتكار وتمكين نشر حلول حماية التوزيع من الجيل التالي.