نظرة عامة على السوق

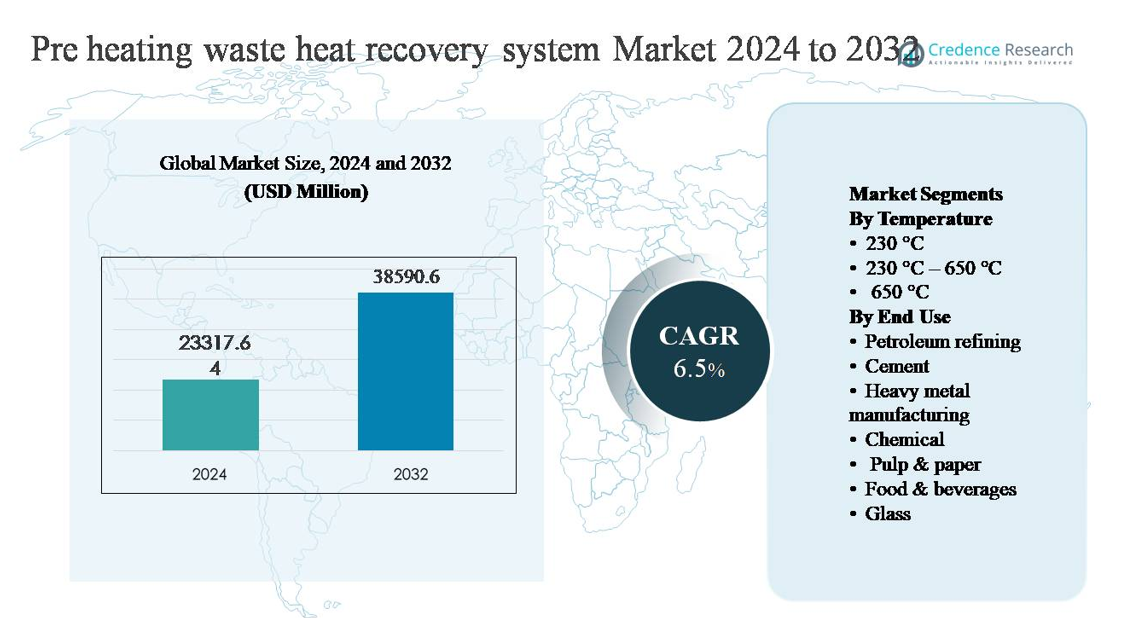

تم تقييم سوق نظام استعادة الحرارة المهدرة للتسخين المسبق بقيمة 23,317.64 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 38,590.6 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب (CAGR) يبلغ 6.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق نظام استعادة الحرارة المهدرة للتسخين المسبق 2024 |

23,317.64 مليون دولار أمريكي |

| سوق نظام استعادة الحرارة المهدرة للتسخين المسبق، معدل النمو السنوي المركب |

6.5% |

| حجم سوق نظام استعادة الحرارة المهدرة للتسخين المسبق 2032 |

38,590.6 مليون دولار أمريكي |

يقود سوق نظام استعادة الحرارة المهدرة للتسخين المسبق مجموعة من مزودي الحلول الهندسية والحرارية الراسخين، بما في ذلك جنرال إلكتريك، مجموعة دور، بوش إندستريكيسل GmbH، EXERGY INTERNATIONAL SRL، فوربس مارشال، Climeon، HRS، Cochran، AURA، و BIHL. تتنافس هذه الشركات على كفاءة النظام، وقدرة درجة الحرارة العالية، وتنفيذ المشاريع عبر الصناعات الكثيفة الطاقة مثل تكرير البترول، الأسمنت، المعادن، والكيماويات. تظل الخبرة القوية في EPC، وتصميم المبادلات الحرارية المتقدمة، ودعم خدمة دورة الحياة من العوامل التنافسية الرئيسية. تعتبر منطقة آسيا والمحيط الهادئ المنطقة الرائدة، حيث تمثل حوالي 42% من الحصة السوقية العالمية، مدفوعة بالقدرة الصناعية الكبيرة في الصين والهند وجنوب شرق آسيا، إلى جانب ارتفاع متطلبات كفاءة الطاقة والاستثمارات المستمرة في المنشآت الصناعية الجديدة والتجديدية.

رؤى السوق

- تم تقييم سوق نظام استعادة الحرارة المهدرة للتسخين المسبق بقيمة 23,317.64 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 38,590.6 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب (CAGR) يبلغ 6.5%، مدعومًا بزيادة النشر عبر الصناعات الكثيفة الطاقة وزيادة التركيز على تحسين الكفاءة الحرارية.

- يتم دفع نمو السوق بشكل رئيسي من خلال ارتفاع تكاليف الطاقة الصناعية، واشتداد متطلبات الكفاءة، وأهداف إزالة الكربون، مع احتفاظ شريحة درجة الحرارة 230 °C–650 °C بالحصة المهيمنة بسبب تطبيقها الواسع عبر عمليات الأسمنت والمعادن والتكرير.

- تشمل الاتجاهات الرئيسية دمج استعادة الحرارة المهدرة مع التحكم الرقمي في العمليات، وزيادة الاعتماد في الصناعات المتوسطة الحجم، وزيادة التفضيل للأنظمة المعيارية، بينما يظل تكرير البترول أكبر شريحة استخدام نهائي من حيث الحصة.

- تشمل المشهد التنافسي مزودي الحلول الهندسية والحرارية العالمية الذين يتنافسون على كفاءة النظام، وقدرة درجة الحرارة العالية، وخبرة التجديد، ودعم خدمة دورة الحياة، مع تزايد التمايز بناءً على الموثوقية التشغيلية وقدرات التكامل.

- إقليميًا، تقود منطقة آسيا والمحيط الهادئ بحصة سوقية تبلغ حوالي 42%، تليها أوروبا بحوالي 26% وأمريكا الشمالية بحوالي 19%، بينما تمثل أمريكا اللاتينية والشرق الأوسط وأفريقيا الحصة المتبقية، مدفوعة بنشاط الأسمنت والتعدين والتكرير والصناعات الثقيلة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب درجة الحرارة:

يقود سوق أنظمة استعادة الحرارة المهدرة قبل التسخين، حسب درجة الحرارة، القطاع الذي يتراوح بين 230 درجة مئوية و650 درجة مئوية، والذي يستحوذ على أكبر حصة في السوق، حيث يتماشى هذا النطاق مع درجات حرارة العادم والغازات في معظم العمليات الصناعية المستمرة. تفضل الصناعات هذا القطاع بسبب توافقه مع المسترجعات والمجددات والاقتصاديات التي توفر استردادًا حراريًا عاليًا دون الحاجة إلى مواد معقدة. تشمل العوامل الرئيسية الدافعة مكاسب كبيرة في كفاءة الطاقة، ومخاطر تآكل قابلة للإدارة، وتصميم نظام فعال من حيث التكلفة. بينما تخدم الأنظمة التي تقل عن 230 درجة مئوية استعادة الحرارة منخفضة الدرجة، وتلبي الأنظمة التي تزيد عن 650 درجة مئوية التطبيقات ذات درجات الحرارة العالية المتخصصة، تظل الأنظمة متوسطة المدى مهيمنة بسبب قابليتها للتوسع وموثوقيتها التشغيلية.

- على سبيل المثال، تم تصميم منصات الأكسدة الحرارية المتجددة ECO NT من مجموعة Dürr لاستعادة الحرارة المهدرة من تيارات العادم التي تدخل عند حوالي 300 درجة مئوية–600 درجة مئوية، باستخدام مبادلات حرارية من صفائح الفولاذ المقاوم للصدأ مصنفة للتشغيل المستمر عند 650 درجة مئوية وتمكين مخرجات الماء الساخن أو الزيت الحراري حتى 4 ميجاوات لكل وحدة لتسخين العمليات المسبق.

حسب الاستخدام النهائي:

حسب الاستخدام النهائي، يمثل تكرير النفط القطاع الفرعي المهيمن، حيث يحتفظ بأعلى حصة في السوق بسبب العمليات الكثيفة الطاقة مثل التقطير والتكسير والإصلاح، والتي تولد كميات كبيرة من الحرارة المهدرة القابلة للاسترداد. يقوم المكررون بنشر أنظمة التسخين المسبق لتقليل استهلاك الوقود في الأفران والغلايات، مما يدفع إلى استرداد سريع للتكاليف. يتبع ذلك تصنيع الأسمنت والمعادن الثقيلة، مدعومًا باستعادة عوادم الأفران والأفران. يُحفز النمو في قطاعات الكيماويات والورق والزجاج والأغذية والمشروبات بارتفاع تكاليف الطاقة وأهداف إزالة الكربون والضغط التنظيمي لتحسين الكفاءة الحرارية العامة.

- على سبيل المثال، قامت شركة ExxonMobil بتركيب نظام استعادة الحرارة المهدرة في مصفاة أنتويرب الخاصة بها مصمم لالتقاط الحرارة وإعادة استخدامها لتسخين تيارات التغذية الخام مسبقًا، مما يقلل بشكل مباشر من معدلات إشعال الأفران ويحسن الكفاءة الطاقية العامة.

العوامل الرئيسية للنمو

ارتفاع تكاليف الطاقة الصناعية وتفويضات الكفاءة

تدفع أسعار الطاقة المتصاعدة عبر الوقود الأحفوري والكهرباء المشغلين الصناعيين إلى إعطاء الأولوية للاستثمارات في كفاءة الطاقة، مما يضع أنظمة استعادة الحرارة المهدرة قبل التسخين كحل ذو تأثير كبير. تواجه القطاعات الكثيفة الطاقة مثل تكرير النفط والأسمنت والمعادن والكيماويات ضغوطًا مستمرة لخفض تكاليف التشغيل مع الحفاظ على الإنتاجية. تقلل أنظمة التسخين المسبق بشكل مباشر من استهلاك الوقود الأساسي عن طريق استعادة حرارة العادم وإعادة استخدامها في العمليات الأولية، مما يحسن الكفاءة الحرارية العامة. تعزز الأطر التنظيمية التي تشجع على عمليات تدقيق الطاقة ومعايير الكفاءة من التبني، خاصة في المنشآت ذات العمليات المستمرة الكبيرة. ومع سعي الصناعات لتحقيق عوائد متوقعة على رأس المال، تقدم استعادة الحرارة المهدرة وفورات قابلة للقياس في الوقود، وفترات استرداد قصيرة، وتقليل الاعتماد على أسواق الطاقة المتقلبة، مما يجعلها استثمارًا استراتيجيًا بدلاً من ترقية اختيارية.

- على سبيل المثال، قامت شركة Honeywell UOP بتوثيق تحسينات في قسم الحمل الحراري لأفران التكرير حيث يتم توجيه تيارات غاز المداخن التي تدخل عند حوالي 420 درجة مئوية عبر بنوك أنابيب مزعجة عالية السطح لتسخين الخام أو مواد التغذية العملية بأكثر من 100 درجة مئوية، مما يقلل مباشرة من معدلات حرق الموقد التي تقاس بعدة ميغاواط لكل سخان.

أهداف إزالة الكربون ومتطلبات تقليل الانبعاثات

تُعد أهداف إزالة الكربون الصناعية محركًا رئيسيًا للنمو لأنظمة استرداد حرارة النفايات للتسخين المسبق، حيث يسعى المصنعون إلى تقليل انبعاثات الغازات الدفيئة دون تعطيل الإنتاج الأساسي. يقلل استرداد حرارة النفايات من متطلبات الاحتراق في الغلايات والأفران، مما يقلل مباشرة من انبعاثات ثاني أكسيد الكربون وأكاسيد النيتروجين. تربط الحكومات والهيئات الصناعية بشكل متزايد أداء الانبعاثات بتصاريح التشغيل والحوافز والقدرة التنافسية طويلة الأجل. تتيح أنظمة التسخين المسبق الامتثال من خلال تقديم تقليل الانبعاثات عبر الكفاءة بدلاً من تغيير الوقود، الذي غالبًا ما يتطلب تغييرات أعمق في العملية. بالنسبة للمصنعين المتعددين الجنسيات الذين لديهم أهداف علمية، يدعم استرداد حرارة النفايات تقليل الانبعاثات الفورية في النطاق 1 مع التوافق مع الالتزامات المؤسسية للاستدامة وأطر التقارير البيئية.

- على سبيل المثال، أفادت شركة ArcelorMittal بنشر وحدات استرداد حرارة النفايات على أفران إعادة تسخين الصلب، حيث يتم التقاط حرارة غاز المداخن عند درجات حرارة تتجاوز 500 درجة مئوية عبر مسترجعات معدنية لتسخين الهواء الاحتراقي إلى أكثر من 450 درجة مئوية، مما يقلل من طلب الوقود في الأفران مع الحفاظ على إنتاجية الألواح.

توسيع القدرة الصناعية ذات درجات الحرارة العالية

يدفع التوسع المستمر في مصانع الأسمنت والمصاهر المعدنية والأفران الزجاجية ووحدات التكرير الطلب على أنظمة استرداد حرارة النفايات للتسخين المسبق المدمجة في مرحلة التصميم. تدمج المرافق الجديدة بشكل متزايد استرداد الحرارة كعنصر قياسي لتحسين توازنات الطاقة من بدء التشغيل. في الاقتصادات الناشئة، يشجع التصنيع السريع جنبًا إلى جنب مع تشديد معايير الكفاءة على اعتماد حلول التسخين المسبق للتحكم في تكاليف التشغيل طويلة الأجل. يساهم تحديث المصانع القديمة أيضًا في النمو، حيث يقوم المشغلون بتحديث المعدات لتمديد عمر الأصول. تجعل قدرة أنظمة التسخين المسبق على التوسع مع قدرة الإنتاج والاندماج مع العمليات الحرارية الحالية منها حلاً مفضلاً خلال التوسعات الجديدة والقائمة.

الاتجاهات والفرص الرئيسية

الاندماج مع التحكم المتقدم في العمليات والمراقبة الرقمية

اتجاه رئيسي يشكل السوق هو دمج أنظمة استرداد حرارة النفايات للتسخين المسبق مع منصات التحكم المتقدم في العمليات والمراقبة الرقمية. تُمكّن بيانات درجة الحرارة والتدفق والضغط في الوقت الفعلي المشغلين من تحسين كفاءة التقاط الحرارة ونقلها تحت ظروف التشغيل المتغيرة. تحسن التحليلات التنبؤية تخطيط الصيانة، مما يقلل من وقت التوقف وتدهور الأداء. يعزز هذا الاتجاه الرقمي موثوقية النظام ويحسن العائد على الاستثمار، مما يخلق فرصًا للموردين الذين يقدمون حلولًا ذكية مزودة بأجهزة استشعار. مع انتقال الصناعات نحو المصانع المتصلة والمؤتمتة، تكتسب أنظمة استرداد حرارة النفايات المدمجة رقميًا تفضيلًا في قرارات الاستثمار الرأسمالي.

- على سبيل المثال، منصة Valmet للإنترنت الصناعي، المطبقة على أنظمة استرداد الحرارة في غلايات الاسترداد في مصانع اللب والورق، تجمع بيانات درجة الحرارة والتدفق من عدة مبادلات حرارية وتطبق نماذج التعلم الآلي للتنبؤ بمخاطر التآكل والتلوث في أقسام استرداد الحرارة من غاز المداخن.

الاعتماد المتزايد في الصناعات المتوسطة والمتنوعة

إلى جانب الصناعات الثقيلة، تتبنى القطاعات المتوسطة مثل الأغذية والمشروبات، واللب والورق، والكيماويات المتخصصة بشكل متزايد أنظمة استرداد الحرارة المهدرة للتسخين المسبق. التحسينات في التصميم المعياري والمواد المقاومة للتآكل تمكن من النشر في البيئات ذات درجات الحرارة المنخفضة والحساسة للعملية. هذا يوسع السوق المستهدف ويخلق فرصًا للأنظمة المخصصة المصممة خصيصًا لخطوط الإنتاج المحددة. زيادة الوعي بتحسين الطاقة في المنشآت الأصغر، إلى جانب المعايير البيئية الأكثر صرامة، تدعم الاعتماد المستمر خارج المستخدمين الصناعيين الثقيلين التقليديين.

- “على سبيل المثال، وثقت Alfa Laval استخدام مبادلاتها الحرارية المدمجة Compabloc™ في مصانع الأغذية والمشروبات لاسترداد الحرارة المهدرة من تيارات العادم التي تدخل عند حوالي 180 درجة مئوية-250 درجة مئوية، باستخدام ألواح من الفولاذ المقاوم للصدأ ملحومة بالكامل ومصنفة للضغط العالي والتشغيل النظيف في المكان.”

التحديات الرئيسية

الاستثمار الرأسمالي العالي وتعقيد التحديث

تظل التكاليف الرأسمالية الأولية العالية تحديًا كبيرًا، خاصة عند تحديث المصانع القائمة بأنظمة استرداد الحرارة المهدرة للتسخين المسبق. غالبًا ما يتطلب التثبيت توقف العملية، وتعديلات هيكلية، ودمج مع المعدات القديمة، مما يزيد من تعقيد المشروع والمخاطر المالية. قد يكافح المشغلون الأصغر لتبرير الاستثمار على الرغم من التوفير على المدى الطويل، خاصة عندما تكون جداول الإنتاج ضيقة. التحديات الهندسية المتعلقة بقيود المساحة وتخصيص النظام تحد من الاعتماد في المنشآت القديمة، مما يبطئ من اختراق السوق في المناطق التي تعتمد بشكل كبير على التحديث.

موثوقية التشغيل ومخاطر تدهور المواد

يمثل الحفاظ على موثوقية التشغيل على المدى الطويل تحديًا رئيسيًا آخر، خاصة في البيئات ذات درجات الحرارة العالية والتآكل. يمكن أن تسبب تيارات العادم التي تحتوي على جزيئات أو مركبات الكبريت أو الرطوبة التلوث والتآكل والإجهاد الحراري، مما يقلل من كفاءة النظام بمرور الوقت. اختيار المواد المناسبة وضمان الصيانة الدورية يزيد من تكاليف دورة الحياة والتعقيد الفني. الأداء غير المتسق أو التوقفات غير المخطط لها قد تردع المشغلين المتحفظين على المخاطر، مما يبرز الحاجة إلى تصميم قوي ومواد متقدمة وتشغيل ماهر للحفاظ على فعالية النظام.

التحليل الإقليمي

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على سوق أنظمة استرداد الحرارة المهدرة للتسخين المسبق، حيث تمثل حوالي 42% من الحصة السوقية العالمية. يقود قيادة المنطقة القدرة الصناعية الواسعة في الأسمنت والمعادن والكيماويات وتكرير البترول عبر الصين والهند واليابان وجنوب شرق آسيا. يدعم التبني بقوة التصنيع السريع وارتفاع تكاليف الطاقة والتفويضات الحكومية المتعلقة بالكفاءة. يدمج بناء المصانع الجديدة بشكل متزايد استرداد الحرارة المهدرة في مرحلة التصميم، بينما يغذي البنية التحتية الصناعية المتقادمة الطلب على التحديث. يستمر الإنفاق الرأسمالي القوي في الصناعات الثقيلة وتوسع الإنتاج التصنيعي في تعزيز موقع آسيا والمحيط الهادئ كمحرك النمو الأساسي للسوق.

أوروبا

تمتلك أوروبا حوالي 26% من حصة السوق العالمية، مدعومة بلوائح صارمة لكفاءة الطاقة وأهداف طموحة لإزالة الكربون. تقوم الصناعات في ألمانيا وفرنسا وإيطاليا ودول الشمال بنشر أنظمة استعادة الحرارة المهدرة للتسخين المسبق بنشاط لتلبية متطلبات تقليل الانبعاثات مع الحفاظ على القدرة التنافسية الصناعية. يُلاحظ انتشار كبير في صناعات الأسمنت والزجاج والكيماويات، حيث تدعم تحسينات الكفاءة الحرارية الامتثال بشكل مباشر. تستفيد المنطقة أيضًا من قدرات هندسية متقدمة واعتماد قوي لحلول استعادة الحرارة الرقمية. تهيمن مشاريع التحديث على الطلب، حيث تقوم الصناعات الأوروبية بتحديث المصانع القديمة لتمديد عمر الأصول وتقليل كثافة الكربون.

أمريكا الشمالية

تمثل أمريكا الشمالية حوالي 19% من سوق أنظمة استعادة الحرارة المهدرة للتسخين المسبق العالمي. يقود الطلب تكرير البترول والكيماويات وتصنيع المعادن الثقيلة في الولايات المتحدة وكندا. يستثمر المشغلون بشكل متزايد في استعادة الحرارة المهدرة لتعويض تقلبات أسعار الوقود وتلبية أهداف الاستدامة الداخلية. في حين أن الضغط التنظيمي معتدل مقارنة بأوروبا، تلعب مبادرات الكفاءة التي تقودها الشركات والالتزامات البيئية والاجتماعية والحوكمة دورًا رئيسيًا. تعتبر التركيبات التحديثية شائعة في المنشآت الصناعية الناضجة، بينما تدمج الاستثمارات الانتقائية في المشاريع الجديدة أنظمة التسخين المسبق لتحسين الاقتصاديات التشغيلية طويلة الأجل وتقليل استهلاك الطاقة.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 7% من حصة السوق العالمية، مع نمو يتركز في البرازيل والمكسيك وتشيلي. تولد صناعات الأسمنت والتعدين والمعادن في المنطقة حرارة مهدرة قابلة للاسترداد بشكل كبير، مما يخلق طلبًا مستمرًا على أنظمة التسخين المسبق. تعد زيادة تكاليف الوقود والتركيز المتزايد على الكفاءة التشغيلية من العوامل الرئيسية لاعتماد هذه الأنظمة. ومع ذلك، يظل وتيرة الاستثمار غير متساوية بسبب قيود رأس المال والتقلبات الاقتصادية. مع تسارع التحديث الصناعي وتوسع برامج كفاءة الطاقة، من المتوقع أن يزداد اعتماد استعادة الحرارة المهدرة، خاصة في المنشآت الموجهة للتصدير وكثيفة الطاقة.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حوالي 6% من حصة السوق العالمية، مدفوعة بشكل أساسي بتكرير البترول والبتروكيماويات وإنتاج المعادن. تولد العمليات الصناعية ذات درجات الحرارة العالية حرارة مهدرة كبيرة، مما يجعل أنظمة التسخين المسبق جذابة لتوفير الوقود وتقليل الانبعاثات. تقود دول الخليج عملية الاعتماد بسبب السعة الكبيرة للتكرير والكيماويات، بينما تظهر أفريقيا طلبًا ناشئًا في الأسمنت والمعادن. على الرغم من أن الاعتماد مقيد بالنشاط التحديثي المحدود في بعض الأسواق، تدعم مبادرات التنويع الصناعي طويل الأجل وتحسين الطاقة النمو التدريجي في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب درجة الحرارة

- 230 درجة مئوية

- 230 درجة مئوية – 650 درجة مئوية

- 650 درجة مئوية

حسب الاستخدام النهائي

- تكرير البترول

- الأسمنت

- تصنيع المعادن الثقيلة

- الكيماويات

- الورق واللب

- الأغذية والمشروبات

- الزجاج

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق نظام استعادة الحرارة المهدرة قبل التسخين بوجود شركات هندسية عالمية ومزودي حلول حرارية متخصصين يتنافسون على الكفاءة والتخصيص وقدرات تنفيذ المشاريع. يستفيد اللاعبون الرائدون من خبرة قوية في تصميم المبادلات الحرارية وهندسة المواد وتكامل الأنظمة لخدمة الصناعات كثيفة الطاقة مثل تكرير البترول والإسمنت والمعادن والكيماويات. يتركز التنافس بشكل متزايد على تقديم كفاءة عالية في استعادة الحرارة، وتشغيل موثوق في البيئات ذات درجات الحرارة العالية والتآكل، وتكامل سلس مع البنية التحتية للعمليات القائمة. تحتفظ الشركات التي تمتلك قدرات EPC راسخة وعروض خدمات طويلة الأجل بميزة من خلال دعم مشاريع التحديث المعقدة والتركيبات الكبيرة. تشمل مجالات التركيز الاستراتيجية توسيع البصمة الإقليمية، وتعزيز قدرات المراقبة الرقمية، وتطوير مواد متقدمة لتحسين متانة النظام. مع إعطاء العملاء الصناعيين الأولوية لتحسين الطاقة وتقليل الانبعاثات، يعتمد التمايز التنافسي بشكل متزايد على الأداء المثبت، ودعم دورة الحياة، والقدرة على تقديم توفيرات ملموسة في تكاليف التشغيل.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في 10 سبتمبر 2025، أبرزت HRS كفاءة أنظمة المبادلات الحرارية الخاصة بها لاستعادة الحرارة المهدرة في معالجة مياه الصرف الصحي والهضم اللاهوائي، مشيرة إلى إمكانية إعادة استخدام الطاقة الحرارية بنسبة تصل إلى ~40% في مثل هذه الأنظمة.

- في يونيو 2025، عرضت كليمون حلها لاستعادة الحرارة المهدرة الصناعية ORC في حدث مجموعة NEO، موضحة قيمة أنظمة HeatPower الخاصة بها في التقاط وتحويل الحرارة المهدرة الصناعية إلى طاقة قابلة للاستخدام.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على درجة الحرارة، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد التبني مع إعطاء الأولوية لكفاءة الطاقة في الصناعات لتعويض ارتفاع تكاليف الوقود والكهرباء.

- سيصبح دمج استعادة الحرارة المهدرة في مرحلة التصميم معيارًا في المصانع الصناعية الجديدة.

- سيزداد الطلب على التحديث بشكل مطرد مع تحديث المشغلين للمرافق القديمة لتحسين الأداء الحراري.

- ستشهد التطبيقات ذات درجات الحرارة العالية انتشارًا أوسع مع التقدم في المواد ومتانة الأنظمة.

- سيعزز المراقبة الرقمية والأتمتة موثوقية النظام ويُحسّن كفاءة استعادة الحرارة.

- ستظل صناعات الأسمنت والمعادن وتكرير البترول هي الصناعات الرئيسية التي تولد الطلب.

- ستتبنى الصناعات متوسطة الحجم بشكل متزايد حلول التسخين المسبق المعيارية والمخصصة.

- ستعزز أهداف إزالة الكربون الاستثمار طويل الأجل في تقنيات استعادة الحرارة المهدرة.

- سيعزز التعاون بين شركات EPC ومزودي التكنولوجيا قدرات تنفيذ المشاريع.

- ستقود الاقتصادات الناشئة النمو التدريجي من خلال التوسع الصناعي وتفويضات الكفاءة.