نظرة عامة على السوق

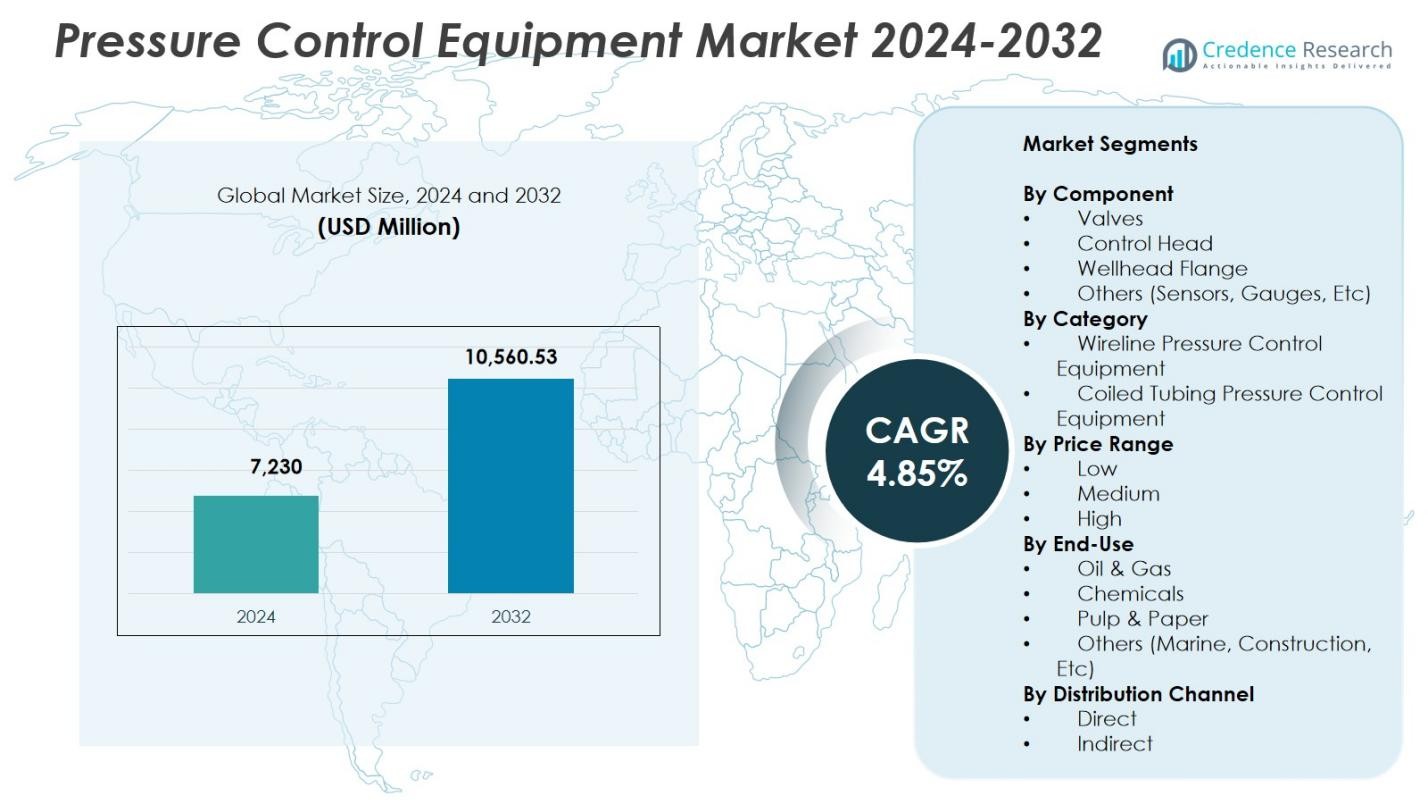

تم تقييم حجم سوق معدات التحكم في الضغط بمبلغ 7,230 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 10,560.53 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.85% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق معدات التحكم في الضغط 2024 |

7,230 مليون دولار أمريكي |

| سوق معدات التحكم في الضغط، معدل النمو السنوي المركب |

4.85% |

| حجم سوق معدات التحكم في الضغط 2032 |

10,560.53 مليون دولار أمريكي |

يتشكل سوق معدات التحكم في الضغط بوجود لاعبين رئيسيين مثل شركة كيرتس-رايت، شركة هاليبرتون، شركة دريل-كويب، شركة جنرال إلكتريك (جي إي أويل آند غاز)، شركة إيمرسون إلكتريك، شركة هانيويل إنترناشيونال، شركة بيكر هيوز، شركة آكر سوليوشنز، شركة كاميرون إنترناشيونال، وشركة إف إم سي تكنولوجيز، حيث يركزون جميعًا على أنظمة HPHT المتقدمة، وأدوات المراقبة الرقمية، ومكونات التحكم في الآبار المتينة. قادت أمريكا الشمالية السوق بحصة 38.6% في عام 2024، مدفوعة بنشاط قوي في الصخر الزيتي ومعدلات تدخل عالية في الآبار، تليها منطقة آسيا والمحيط الهادئ بحصة 26.9%، مدعومة بتوسع برامج الحفر البحرية والبرية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق معدات التحكم في الضغط إلى 7,230 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب يبلغ 4.85% حتى عام 2032.

- يتم دفع نمو السوق من خلال زيادة الحفر غير التقليدي، المشاريع البحرية العميقة، وزيادة الطلب على الصمامات القادرة على HPHT، والتي بلغت حصتها القطاعية 41.8% في عام 2024.

- تشمل الاتجاهات الرئيسية التبني السريع لأنظمة المراقبة الممكّنة لإنترنت الأشياء، أتمتة عمليات التحكم في الآبار، ودمج التوائم الرقمية لتعزيز الكفاءة التشغيلية والسلامة.

- توسع شركات رئيسية مثل هاليبرتون، بيكر هيوز، جي إي أويل آند غاز، كاميرون، وآكر سوليوشنز محافظها من خلال ابتكار المنتجات والشراكات الاستراتيجية لتعزيز مكانتها في السوق.

- قادت أمريكا الشمالية بحصة 38.6%، تليها آسيا والمحيط الهادئ بنسبة 26.9% وأوروبا بنسبة 22.4%، مما يعكس النشاط القوي في الصخر الزيتي، وزيادة التطوير البحري، والاستثمار في إعادة تطوير الحقول الناضجة.

تحليل تجزئة السوق:

تحليل تجزئة السوق:

حسب المكون

في سوق معدات التحكم في الضغط، هيمنت الصمامات على قطاع المكونات بحصة 41.8% في عام 2024، مدفوعة باستخدامها الواسع في الحفاظ على سلامة الآبار، تنظيم التدفق، وضمان عمليات آمنة عالية الضغط عبر أنشطة الحفر والإكمال. يتم تعزيز تبنيها من خلال زيادة الاستكشاف غير التقليدي، الآبار الأعمق، وزيادة الطلب على أنظمة HPHT المتقدمة. تواصل رؤوس التحكم وشُفاه رؤوس الآبار اكتساب الزخم حيث يعطي المشغلون الأولوية لتعزيز السلامة التشغيلية والتحكم في الوقت الحقيقي، بينما تستفيد المستشعرات والمقاييس من التكامل المتزايد للمراقبة الرقمية وحلول إدارة الضغط الآلي.

- على سبيل المثال، تتحمل صمامات الأمان تحت السطحية القابلة للاسترجاع من سلسلة REALM من Baker Hughes ضغوطًا قصوى تتجاوز 28,000 رطل لكل بوصة مربعة ودرجات حرارة تصل إلى 450 درجة فهرنهايت، مما يوفر إحكامًا معدنيًا بنسبة 100% للسوائل في الآبار الحرجة ذات الضغط العالي ودرجة الحرارة العالية.

حسب الفئة

شكل قطاع معدات التحكم في الضغط عبر السلك نسبة 56.4% من حصة الفئة في عام 2024، مما يجعله القطاع الفرعي المسيطر بسبب دوره الأساسي في التدخلات، والتسجيل، والتثقيب، ودعم الإكمال في الآبار البرية والبحرية. يتم تعزيز قيادته من خلال تزايد تكرار أنشطة التدخل في الآبار والحاجة إلى نشر أدوات أكثر أمانًا في ظل ظروف الضغط العالي. كما تظهر معدات التحكم في الضغط عبر الأنابيب الملفوفة نموًا قويًا مع ارتفاع الطلب على عمليات التنظيف، والطحن، والتحفيز المتوافقة مع تطوير آبار الصخر الزيتي الأعلى وبرامج تعزيز استعادة النفط المتوسعة.

- على سبيل المثال، توفر NXL Technologies مزيّتًا خفيف الوزن يقلل الوزن بنسبة تصل إلى 57% باستخدام الفولاذ المقاوم للصدأ عالي القوة، مع ضغط عمل أقصى يبلغ 15,000 رطل لكل بوصة مربعة لتسهيل التجهيز في التدخلات عبر السلك البرية والبحرية.

حسب نطاق السعر

شكل قطاع النطاق السعري المتوسط نسبة 47.2% في عام 2024، مسيطرًا على سوق معدات التحكم في الضغط بسبب مزيجه المتوازن من الأداء، والمتانة، والكفاءة من حيث التكلفة المناسبة للمشغلين المتوسطين والكبار. يستفيد هذا القطاع من التبني المتزايد في الحقول الناضجة حيث يكون تحسين التكلفة أمرًا حاسمًا ولكن لا يمكن التنازل عن الموثوقية. يستمر النطاق السعري العالي في التوسع مع زيادة نشر أنظمة HPHT الممتازة في المياه العميقة والخزانات المعقدة، بينما يحتفظ القطاع السعري المنخفض بأهميته بين المشغلين الأصغر وعمليات الآبار منخفضة الكثافة التي تسعى إلى حلول تحكم في الضغط أساسية ولكنها فعالة.

محركات النمو الرئيسية

توسع تطوير النفط والغاز غير التقليدي

يزيد الاستثمار المتزايد في الموارد غير التقليدية مثل الصخر الزيتي والنفط الضيق وميثان طبقة الفحم بشكل كبير من الطلب على معدات التحكم في الضغط. يعتمد المشغلون بشكل متزايد على الصمامات عالية الأداء، ورؤوس التحكم، وأنظمة احتواء الضغط لإدارة بيئات الحفر المعقدة وضغوط الآبار الأعلى. تعزز عمليات التكسير الهيدروليكي متعددة المراحل، والتدخلات المتكررة في الآبار، والحفر الجانبي الممتد من تبني المعدات. مع دفع شركات الاستكشاف نحو تشكيلات أعمق وأكثر سخونة وتحديًا جيولوجيًا، يستمر الطلب على حلول التحكم في الضغط المتقدمة والموثوقة والجاهزة لـ HPHT في دفع التوسع المستدام في السوق.

- على سبيل المثال، توفر أنظمة Cameron من SLB احتواءًا كاملاً لضغط البئر مع مانعات الانفجار ذات الفتحات الكبيرة المصنفة بأكثر من 20,000 رطل لكل بوصة مربعة، المصممة لسلامة الحفر في الصخر الزيتي في المياه العميقة.

النمو في الاستكشاف البحري والمياه العميقة

تلعب المشاريع البحرية والمياه العميقة دورًا حيويًا في تعزيز الطلب على معدات التحكم في الضغط حيث تتطلب هذه البيئات أنظمة قوية قادرة على تحمل الضغوط القصوى والظروف التشغيلية القاسية. تزيد الأنشطة الاستكشافية المتزايدة في مناطق مثل أمريكا اللاتينية، وبحر الشمال، وغرب أفريقيا من تبني مكونات رؤوس الآبار الممتازة وأنظمة التحكم. تعزز الاستثمارات المتزايدة في البنية التحتية تحت سطح البحر، إلى جانب متطلبات الامتثال للسلامة المتزايدة، الطلب على المعدات المتقدمة تكنولوجيًا التي تضمن سلامة العمليات خلال مراحل الحفر، والإكمال، والتدخل.

- على سبيل المثال، مكنت أنظمة السلامة تحت البحر لشركة SLB من فصل سريع عن بئر غاز خلال اختبار في المياه العميقة قبالة غرب إفريقيا، دون حدوث أي حادث بيئي أو تلف لمعدات سلسلة الهبوط عبر إدارة الضغط المتكاملة.

تعزيز المعايير التنظيمية ومعايير السلامة

تعمل اللوائح العالمية الأكثر صرامة والتركيز المتزايد في الصناعة على منع الانفجارات والفشل المرتبط بالضغط على تعزيز اعتماد تقنيات التحكم في الضغط المتقدمة. تفرض الهيئات التنظيمية استخدام مكونات عالية القوة معتمدة، وترقيات منتظمة للمعدات، ومراقبة تشغيلية صارمة. هذا يدفع المشغلين للاستثمار في أنظمة التحكم في الضغط الحديثة ذات الموثوقية المحسنة وقدرات التشخيص في الوقت الحقيقي. ومع تركيز المنتجين على تقليل وقت التوقف عن العمل، وتحسين سلامة القوى العاملة، وضمان حماية البيئة، يستمر الطلب على معدات التحكم في الضغط الموحدة والمتوافقة في الارتفاع عبر عمليات الحقول المتنوعة.

الاتجاهات والفرص الرئيسية

دمج المراقبة الرقمية والأتمتة

يشهد السوق تحولًا قويًا نحو الرقمنة، حيث يتبنى المشغلون بشكل متزايد أجهزة استشعار مُمكّنة لإنترنت الأشياء، ورؤوس تحكم آلية، وأنظمة مراقبة الضغط المعتمدة على البيانات. توفر هذه التقنيات تحليلات في الوقت الحقيقي، وصيانة تنبؤية، وتحكم تشغيلي عن بعد، مما يحسن كفاءة موقع البئر ويقلل من مخاطر التدخل اليدوي. تحقق الشركات المصنعة التي تقدم أنظمة متكاملة من البرمجيات والأجهزة مزايا كبيرة حيث يسعى المشغلون إلى تحسين أداء الأصول. يخلق ارتفاع التطبيقات المعتمدة على السحابة والتوأم الرقمي فرصًا لحلول إدارة الضغط الأكثر ذكاءً وأمانًا وفعالية من حيث التكلفة عبر بيئات الآبار المعقدة.

- على سبيل المثال، تستخدم شركة أرامكو السعودية أجهزة استشعار ذكية للتآكل مُمكّنة لإنترنت الأشياء على خطوط الأنابيب التي تراقب باستمرار الضغط ودرجة الحرارة لمنع الفشل وإطالة عمر الأصول.

الطلب المتزايد على معدات الضغط العالي ودرجة الحرارة العالية (HPHT)

مع تحول أهداف الحفر نحو خزانات أعمق وأكثر تحديًا، تتوسع الفرص لمعدات التحكم في الضغط المعتمدة من HPHT. يتطلب المشغلون بشكل متزايد مكونات قادرة على تحمل دورات الضغط القصوى، والتآكل، والإجهاد الحراري، مما يسرع الابتكار في علم المعادن، وتقنيات الختم، وتصميم المكونات. يتعزز الطلب على الصمامات من الدرجة الممتازة، وشفاه رؤوس الآبار، وأنظمة التحكم مع زيادة النشاط البحري وفي المياه العميقة. الشركات المصنعة التي تركز على التقدم في المواد وتصميمات المعدات المعيارية في وضع جيد لاقتناص فرص النمو في مناطق الاستكشاف والإنتاج الناشئة لـ HPHT في جميع أنحاء العالم.

- على سبيل المثال، تم اختبار رأس البئر تحت البحر Dril-Quip BigBore™ IIe المصمم لظروف HPHT القاسية، من حيث التعب لأكثر من 90 مليون دورة انحناء مع قدرة إغلاق حاملة تصل إلى 2 مليون رطل، مما يجمع بين وظائف أدوات متعددة لتقليل الرحلات التشغيلية.

التحديات الرئيسية

التكاليف الرأسمالية والصيانة العالية

تتطلب معدات التحكم في الضغط استثمارًا كبيرًا مقدمًا وصيانة مستمرة، مما يشكل تحديًا للمشغلين الصغار والمتوسطين. تزيد أنظمة HPHT عالية الأداء، وتقنيات المراقبة المتقدمة، والمواد من الدرجة الممتازة من نفقات الشراء. بالإضافة إلى ذلك، ترفع الخدمة المتكررة، ومتطلبات الشهادات، واستبدال المكونات المعرضة للتآكل تكاليف دورة الحياة. يمكن أن تؤخر هذه الأعباء المالية ترقيات المعدات وتقييد اعتماد الحلول المتقدمة. تزيد الحساسية للتكلفة في الحقول ذات الهامش المنخفض من تعقيد المشكلة، مما يضغط على الشركات المصنعة لتطوير أنظمة موثوقة وفعالة من حيث التكلفة لدعم اختراق السوق الأوسع.

المخاطر التشغيلية وظروف الحقول القاسية

تعمل أنظمة التحكم في الضغط في بيئات شديدة الصعوبة حيث يمكن أن تؤدي الضغوط العالية، السوائل المسببة للتآكل، التقلبات الحرارية، والإجهاد الميكانيكي إلى التأثير على متانة المعدات وأدائها. قد تؤدي الأعطال إلى توقف مكلف، حوادث سلامة، ومخاطر بيئية. الحفاظ على موثوقية التشغيل يمثل تحديًا خاصًا في المياه العميقة، الآبار ذات الضغط العالي ودرجة الحرارة العالية، والآبار القديمة حيث تزداد إرهاق المعدات. يجب على المشغلين موازنة توقعات الأداء مع تخفيف المخاطر التشغيلية، مما يخلق تحديات مستمرة للمصنعين لتصميم مكونات توفر مرونة عالية، عمر خدمة ممتد، وأداء متسق تحت ظروف الحقول المعاكسة.

تحليل إقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق معدات التحكم في الضغط بحصة 38.6% في عام 2024، مدعومة بتطور قوي في الصخر الزيتي، تكرار عالي لتدخل الآبار، واعتماد واسع النطاق لأنظمة التحكم في الضغط المتقدمة عبر الولايات المتحدة وكندا. الاستثمارات الواسعة في الحفر غير التقليدي، برامج تعزيز استعادة النفط، والمشاريع في المياه العميقة في خليج المكسيك تعزز الطلب الإقليمي. تعزز اللوائح الصارمة للسلامة، التكامل السريع لأدوات المراقبة الرقمية، والحضور القوي لمزودي الخدمات الرائدين نمو السوق. التحديثات المستمرة للحفاظ على سلامة الآبار وكفاءة التشغيل تضمن استهلاكًا مستدامًا لمعدات التحكم في الضغط عالية الأداء.

أوروبا

استحوذت أوروبا على حصة 22.4% في عام 2024، مدفوعة باستكشاف مستمر في البحر الشمالي، النرويج، والمملكة المتحدة، إلى جانب الاستثمارات المستمرة في إعادة تطوير الحقول الناضجة. تركز المنطقة على الامتثال العالي للسلامة، مما يدفع المشغلين إلى اعتماد أنظمة التحكم في الضغط المعتمدة والمتقدمة تقنيًا. التركيز المتزايد على تمديد العمر التشغيلي للأصول البحرية وزيادة الاستكشاف في الأحواض الحدودية يدعم الطلب المستقر. تعزز مبادرات الرقمنة، بما في ذلك مراقبة الضغط القائمة على أجهزة الاستشعار وبرامج الصيانة التنبؤية، النمو حيث تسعى شركات الطاقة إلى تعزيز موثوقية التشغيل وتقليل التوقفات المرتبطة بالتدخل.

آسيا والمحيط الهادئ

حصلت آسيا والمحيط الهادئ على حصة 26.9% في عام 2024، مدفوعة بتوسع أنشطة الحفر عبر الصين، الهند، إندونيسيا، وأستراليا. الطلب المتزايد على الطاقة، زيادة الاستكشاف المحلي، وتطورات البحرية المتزايدة في جنوب شرق آسيا تخلق زخمًا قويًا في السوق. تواصل شركات النفط الوطنية الاستثمار في الآبار الأعمق والخزانات المعقدة، مما يدفع الطلب على معدات التحكم في الضغط القادرة على التعامل مع الضغط العالي ودرجة الحرارة العالية. يسرع التحديث التكنولوجي، بما في ذلك أدوات المراقبة الآلية وأنظمة رؤوس الآبار المتقدمة، من التبني. تساهم المبادرات الإقليمية لتعزيز التصنيع المحلي وتقليل الاعتماد على الواردات في نمو السوق على المدى الطويل عبر العمليات البرية والبحرية.

أمريكا اللاتينية

احتفظت أمريكا اللاتينية بحصة 8.7% في عام 2024، مدعومة بتوسع المشاريع البحرية في البرازيل والمكسيك واهتمام متزايد بالموارد غير التقليدية عبر أحواض الصخر الزيتي في الأرجنتين. الاستثمار في الحقول العميقة وحقول ما قبل الملح يدفع الحاجة إلى معدات التحكم في الضغط عالية القوة القادرة على تحمل الظروف التشغيلية القاسية. تساهم الإصلاحات الطاقية الإقليمية، تدفقات الاستثمار الأجنبي المحسنة، وتحديث أساطيل الحفر في زيادة اعتماد الأنظمة المتقدمة. مع إعطاء الحكومات الأولوية لزيادة الإنتاج وترقيات البنية التحتية، يستمر الطلب على الصمامات الموثوقة، رؤوس التحكم، وحلول المراقبة في الارتفاع عبر الدول الرئيسية المنتجة للنفط.

الشرق الأوسط وأفريقيا

استحوذ إقليم الشرق الأوسط وأفريقيا على حصة 13.4% في عام 2024، مدفوعًا بأنشطة الإنتاج واسعة النطاق، وبرامج الحفر المستمرة، والاستثمارات الكبيرة في الحقول البرية والبحرية في السعودية، الإمارات، قطر، ونيجيريا. تغذي الخزانات ذات الضغط العالي ومتطلبات التدخل في الآبار الواسعة الطلب على معدات التحكم في الضغط القوية والمتينة. تتبنى شركات النفط الوطنية بشكل متزايد أنظمة متقدمة تكنولوجيًا لتعزيز السلامة والكفاءة التشغيلية. يدعم توسع مشاريع الغاز الحامض، واستكشاف المياه العميقة في أفريقيا، والمبادرات الاستراتيجية للتحديث النمو المستدام في السوق، مما يعزز مكانة المنطقة كمركز رئيسي لإنتاج الطاقة.

تقسيمات السوق:

حسب المكون

- الصمامات

- رأس التحكم

- شفة رأس البئر

- أخرى (أجهزة استشعار، مقاييس، إلخ)

حسب الفئة

- معدات التحكم في الضغط لخطوط السلك

- معدات التحكم في الضغط للأنابيب الملفوفة

حسب نطاق السعر

حسب الاستخدام النهائي

- النفط والغاز

- الكيميائيات

- الورق واللب

- أخرى (البحرية، البناء، إلخ)

حسب قناة التوزيع

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي في سوق معدات التحكم في الضغط يتميز بوجود لاعبين رئيسيين مثل Aker Solutions ASA، شركة Baker Hughes، شركة Cameron International، شركة Curtiss-Wright، Dril-Quip, Inc.، شركة Emerson Electric، FMC Technologies, Inc.، شركة General Electric (GE Oil & Gas)، شركة Halliburton، وشركة Honeywell International Inc. تركز هذه الشركات على تطوير أنظمة متقدمة قادرة على التعامل مع الضغط العالي ودرجات الحرارة العالية، وتقنيات مراقبة الضغط الآلية، ومكونات متينة مصممة لبيئات الحفر البحرية المعقدة وغير التقليدية. تشمل المبادرات الاستراتيجية التوسع الجغرافي، الابتكار في المنتجات، واتفاقيات الخدمة طويلة الأجل لتعزيز ولاء العملاء والكفاءة التشغيلية. كما يستثمر المصنعون في الرقمنة، ودمج أجهزة استشعار إنترنت الأشياء، ومنصات المراقبة عن بعد، وأدوات الصيانة التنبؤية لتقديم أمان وموثوقية أكبر. تعزز الشراكات مع شركات النفط الوطنية، ومزودي التكنولوجيا، ومقاولي الحفر من تنافسية المحفظة. مع زيادة الضغط التنظيمي والتحول نحو أنشطة الاستكشاف الأعمق، تواصل الشركات الرائدة التركيز على الابتكار، الامتثال للشهادات، وترقيات المنتجات التي تعتمد على الأداء.

تحليل اللاعبين الرئيسيين

- شركة كيرتس رايت

- شركة هاليبرتون

- شركة دريل-كيب، إنك.

- شركة جنرال إلكتريك (جي إي للنفط والغاز)

- شركة إيمرسون إلكتريك

- شركة هانيويل الدولية

- شركة بيكر هيوز

- شركة آكر سوليوشنز

- شركة كاميرون الدولية

- شركة إف إم سي تكنولوجيز، إنك.

التطورات الأخيرة

- في فبراير 2025، قدمت بيكر هيوز مجموعة من تقنيات الكهرباء تهدف إلى تحسين موثوقية عمليات التحكم في الضغط على اليابسة وفي البحر.

- في مايو 2025، استحوذت سكوت سيرفيس سوليوشنز على شركة كينيتك بريسشر كنترول المحدودة، وهي شركة متخصصة في التحكم في التدفق والضغط مقرها هيوستن، من SCF Ventures لتوسيع محفظتها في إكمالات النفط والغاز في جميع أنحاء أمريكا الشمالية والشرق الأوسط.

- في أغسطس 2025، نشرت فورس بريسشر كنترول صمامها الجديد 11” 10K المصمم للبيئات القاسية مثل العمليات الحرارية الجوفية وعمليات تعزيز ثاني أكسيد الكربون.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقًا بناءً على المكون، الفئة، نطاق السعر، الاستخدام النهائي، قناة التوزيع والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيّم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا مع توسع أنشطة الحفر في الحقول غير التقليدية والبحرية العميقة.

- سيزداد اعتماد المعدات القادرة على العمل في الظروف العالية الضغط ودرجة الحرارة مع زيادة الاستكشاف في الخزانات ذات الضغط العالي.

- ستصبح أدوات المراقبة الرقمية والأنظمة الممكّنة لإنترنت الأشياء معيارًا في عمليات إدارة الضغط.

- ستقلل تقنيات الأتمتة والتحكم عن بعد من التدخل اليدوي وتعزز سلامة العمليات.

- سيعطي المصنعون الأولوية للمواد المتقدمة وتقنيات الإغلاق المحسنة لزيادة متانة المعدات.

- ستكتسب النماذج القائمة على الخدمات والعقود طويلة الأجل للصيانة اعتمادًا أقوى بين المشغلين.

- ستدعم الاستثمارات البحرية، خاصة في أمريكا اللاتينية وأفريقيا وآسيا والمحيط الهادئ، الطلب المستمر على المعدات.

- سيؤدي الضغط التنظيمي إلى زيادة استخدام أنظمة التحكم في الضغط المعتمدة والمتوافقة مع معايير السلامة.

- سيساعد دمج منصات الصيانة التنبؤية المشغلين في تقليل وقت التوقف وتكاليف دورة الحياة.

- قد تتسارع عمليات دمج السوق مع سعي الشركات الرائدة إلى عمليات الاستحواذ لتوسيع المحافظ والقدرات التكنولوجية.