نظرة عامة على السوق

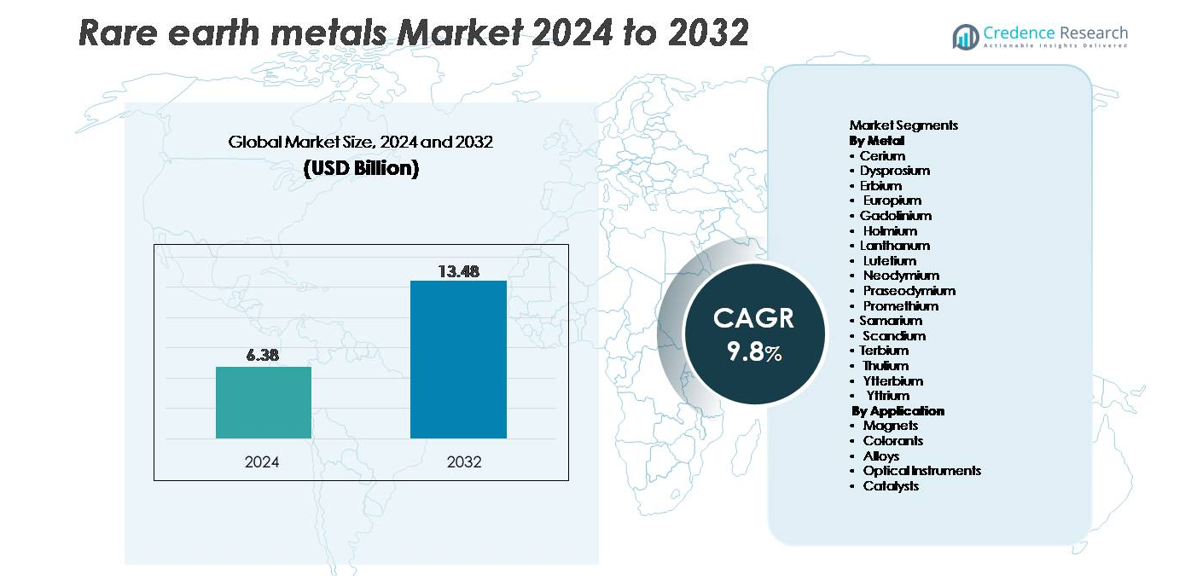

تم تقييم سوق المعادن الأرضية النادرة العالمي بقيمة 6.38 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 13.48 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 9.8% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المعادن الأرضية النادرة 2024 |

6.38 مليار دولار أمريكي |

| سوق المعادن الأرضية النادرة، معدل النمو السنوي المركب |

9.8% |

| حجم سوق المعادن الأرضية النادرة 2032 |

13.48 مليار دولار أمريكي |

يتشكل سوق المعادن الأرضية النادرة من مزيج من المنتجين المتكاملين عالميًا والمتخصصين الناشئين في التعدين. يقود اللاعبون الرئيسيون مثل شركة ليناس المحدودة، وشركة الصين للمعادن الأرضية النادرة، وشركة باوتو جينمينغ للمعادن الأرضية النادرة، وشركة إلوكا للموارد المحدودة، وشركة أرافورا للموارد المحدودة، وشركة نورثرن مينيرالز المحدودة، وشركة ألكين للموارد المحدودة، وشركة جرينلاند للمعادن والطاقة المحدودة، والشركة الهندية للمعادن الأرضية النادرة، وشركة كندا للمعادن الأرضية النادرة تطوير الصناعة من خلال توسيع قدرة التعدين، وتقنيات التكرير، ومعالجة مواد المغناطيس. تهيمن منطقة آسيا والمحيط الهادئ على السوق بحصة تزيد عن 70%، وذلك بفضل البنية التحتية الواسعة للتكرير في الصين وقاعدة تصنيع المغناطيس النهائية. تسرع أمريكا الشمالية وأوروبا المشاريع الاستراتيجية لتقليل الاعتماد على الواردات، بينما تعزز أستراليا موقعها كمورد رئيسي غير تابع للصين.

رؤى السوق

- تم تقييم سوق المعادن الأرضية النادرة العالمي بقيمة 6.38 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 13.48 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 9.8% خلال فترة التوقعات.

- يستمر الطلب في الارتفاع بسبب الاستهلاك القوي في مغناطيس NdFeB، الذي يحتل أكبر حصة في القطاع، مدفوعًا بمحركات السيارات الكهربائية وتوربينات الرياح والأتمتة الصناعية. الاستخدام المتزايد في المحفزات وسبائك الطيران والمواد الفوتونية يعزز نمو السوق بشكل عام.

- تشمل الاتجاهات الرئيسية التبني السريع لإعادة التدوير والتعدين الحضري، والتقنيات المتقدمة للفصل، وزيادة الاستثمارات في مراكز التكرير خارج الصين لتحسين مرونة سلسلة التوريد.

- تشتد المنافسة مع توسع اللاعبين مثل Lynas وChina Minmetals وBaotou Jinmeng وIluka وArafura وNorthern Minerals في قدرة التعدين والمعالجة النهائية؛ ومع ذلك، تظل اللوائح البيئية والتكاليف الرأسمالية العالية وتركيز العرض قيودًا رئيسية.

- تمثل منطقة آسيا والمحيط الهادئ أكثر من 70% من الحصة العالمية، تليها أمريكا الشمالية بنسبة 14% وأوروبا بنسبة 12%، مما يعكس التصنيع القوي للمغناطيس النهائي وجهود التنويع الإقليمية المتزايدة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب المعدن

يظل النيوديميوم هو القطاع المعدني المهيمن، حيث يستحوذ على أكبر حصة نظرًا لدوره الحاسم في تصنيع مغناطيس NdFeB الدائم عالي الأداء المستخدم في محركات الجر الكهربائية وأنظمة الأتمتة الصناعية وتوربينات الرياح ذات القيادة المباشرة. يعزز الانتشار المتزايد لأنظمة الدفع الكهربائي والمولدات عالية الكفاءة الطلب على النيوديميوم واعتماده المشترك مع البراسيوديميوم والديسبروسيوم، التي تعزز الاستقرار الحراري. يحافظ اللانثانوم والسيريوم على استهلاك مستقر في المحفزات ومساحيق التلميع، بينما يكتسب السكانديوم زخماً في سبائك الطيران. تتوسع المعادن الأرضية النادرة الثقيلة مثل التيربيوم والإيتربيوم تدريجياً، مدفوعة بالتصوير المتقدم والبحوث الفوتونية والتبريد المغناطيسي.

- على سبيل المثال، تستخدم خطوط مغناطيس NdFeB الخاصة بشركة Hitachi Metals سبائك ممزوجة بالنيوديميوم تحقق مستويات إكراهية تتجاوز 1,200 كا/م، بينما اختبرت شركة Airbus سبائك الألومنيوم مع السكانديوم التي تحتوي على ما يصل إلى 0.4% من السكانديوم لتحسين قوة الشد بأكثر من 50% في مكونات الطيران.

حسب التطبيق

تمثل المغناطيسات القطاع الرائد في التطبيقات، حيث تستحوذ على أعلى حصة في السوق نظرًا لأن مغناطيس NdFeB وSmCo لا غنى عنه لمحركات السيارات الكهربائية والروبوتات ومولدات توربينات الرياح والإلكترونيات عالية الكثافة. قوتها المغناطيسية الفائقة وهيكلها الخفيف وارتفاع الإكراهية يدفعان التبني المستمر في أنظمة التنقل المستقبلية والطاقة المتجددة. تليها المحفزات كقطاع رئيسي، مدعومة بصيغ تعتمد على اللانثانوم والسيريوم المستخدمة في تكرير البترول والتحكم في الانبعاثات. تظهر السبائك طلباً متزايداً من الطيران والتصنيع الإضافي، بينما تحافظ الأدوات البصرية والملونات على استخدام محدود ولكنه متزايد عبر الليزر والفوسفورات وتقنيات العرض.

- على سبيل المثال، تعتمد محركات تسلا ذات المغناطيس الدائم على مغناطيس NdFeB الذي يوفر منتجات طاقة تزيد عن 52 MGOe، بينما تستخدم توربينات GE Vernova البحرية Haliade-X بقدرة 12 ميجاوات مجموعات مغناطيسية تحتوي على أكثر من 600 كجم من مواد المغناطيس الأرضي النادر لكل ناصلة.

محركات النمو الرئيسية:

تزايد الطلب من المركبات الكهربائية والمغناطيسات عالية الأداء

يبقى التبني المتسارع للمركبات الكهربائية (EVs)، وأنظمة الدفع الهجينة، والمحركات الصناعية عالية الكفاءة هو المحرك الأقوى لنمو سوق المعادن الأرضية النادرة. النيوبيوم، البراسيوديميوم، الديسبروسيوم، والتيربيوم ضرورية لإنتاج مغناطيسات NdFeB الدائمة، التي توفر قوة مغناطيسية فائقة ومتانة مطلوبة لمحركات الجر، والروبوتات، وأنظمة الأتمتة. مع تجاوز مبيعات المركبات الكهربائية العالمية عشرات الملايين من الوحدات سنويًا، تزيد الشركات المصنعة للمعدات الأصلية من شراء المعادن الأرضية النادرة المخصصة للمغناطيس على المدى الطويل لتحقيق استقرار في الإمداد. تعزز تركيبات طاقة الرياح الطلب بشكل أكبر، خاصة التوربينات ذات الدفع المباشر التي تعتمد بشكل كبير على المغناطيسات الغنية بالنيوبيوم لتحسين كثافة العزم وتقليل الصيانة. تتطلب الإلكترونيات الاستهلاكية، بما في ذلك الهواتف الذكية، والأجهزة القابلة للارتداء، وتقنيات تبريد مراكز البيانات، أيضًا مغناطيسات عالية الدقة، مما يدفع الاستهلاك المستمر عبر قطاعات متعددة. تعزز التفويضات الحكومية التي تدعم الكهربة، وتوسيع الطاقة المتجددة، والأنظمة الموفرة للطاقة نمو الطلب الهيكلي. معًا، تعزز هذه الاتجاهات المواد المغناطيسية عالية الأداء باعتبارها المحفز الرئيسي لاستهلاك المعادن الأرضية النادرة على المدى الطويل.

- على سبيل المثال، تستخدم محركات e-Axle الأحدث من تويوتا مغناطيسات NdFeB المتقدمة المخفضة بالنيوبيوم التي تحقق منتجات طاقة نموذجية في نطاق 30-40 MGOe للاستخدام التجاري في السيارات، بينما تتضمن منصات التوربينات البحرية بقدرة 15 ميجاوات من فيستاس مئات الكيلوجرامات (قد تتجاوز 800 كجم في بعض التصميمات) من مادة المغناطيس الأرضي النادر لكل وحدة للحفاظ على تشغيل عالي العزم وقليل الصيانة.

زيادة استخدام العناصر الأرضية النادرة في المحفزات، السبائك، وأنظمة المواد المتقدمة

تشهد المعادن الأرضية النادرة نموًا كبيرًا في الطلب في محفزات التكرير، سبائك الطيران، الأنظمة البصرية، وتقنيات الدفاع، مما يشكل قاعدة محركات متنوعة تتجاوز المغناطيسات. يبقى السيريوم واللانثانوم لا غنى عنهما للتكسير التحفيزي المائع (FCC) في تكرير البترول، مما يدعم إنتاج الوقود النظيف ولوائح التحكم في الانبعاثات في جميع أنحاء العالم. في الوقت نفسه، تُمكِّن سبائك الألومنيوم-السكانديوم أداءً استثنائيًا من حيث القوة إلى الوزن لهياكل الطيران، والتصنيع الإضافي، ومنصات التنقل من الجيل التالي. يحافظ اليوروبيوم، التيربيوم، والإيتريوم على أهميتها في الفوسفورات للشاشات عالية الكفاءة، الليزر، وأنظمة الاستشعار المستخدمة في التصوير الطبي، البصريات الدفاعية، والقياس الصناعي. مع تقدم علم المواد، توسع التطبيقات الناشئة مثل التبريد المغناطيسي، البطاريات الصلبة، وتقنيات الاتصال الكمي السوق القابلة للتوجيه لعناصر الأرض النادرة المختارة. تعزز هذه العوامل مجتمعة الطلب على المواد المتنوعة القائمة على الأرض النادرة المتوافقة مع متطلبات الهندسة عالية الدقة، خفيفة الوزن، وموفرة للطاقة عبر صناعات متعددة.

- على سبيل المثال، تنتج خط إنتاج سبيكة الألومنيوم-الإسكنديوم التجريبي لشركة ريو تينتو سبائك تحتوي على 0.4–0.6% من الإسكنديوم، مما يزيد من قوة الشد بأكثر من 150 ميجا باسكال، بينما تتضمن تركيبات محفز FCC لشركة UOP مستويات أكسيد السيريوم تصل إلى 3% وزناً لتعزيز النشاط التحفيزي.

السياسات الحكومية الاستراتيجية لدعم أمن سلسلة التوريد والتعدين الإقليمي

تولي الحكومات العالمية بشكل متزايد أهمية للمعادن الأرضية النادرة كمصادر استراتيجية نظرًا لدورها الأساسي في أنظمة الدفاع والطاقة المتجددة والإلكترونيات المتقدمة. يدفع هذا الاعتراف السياسات الوطنية لدعم التعدين المتنوع والتكرير وتصنيع المغناطيس خارج المناطق التقليدية المهيمنة على العرض. أطلقت الولايات المتحدة والاتحاد الأوروبي واليابان وأستراليا والهند برامج تحفيزية وائتمانات ضريبية وشراكات بين القطاعين العام والخاص لإنشاء سلاسل توريد موثوقة وتقليل الاعتماد على الواردات. تستهدف الاستثمارات عمليات التعدين الجديدة ومحطات الفصل وأنظمة إعادة التدوير ومراكز التصنيع للاستخدام النهائي مثل مرافق المغناطيس ومصانع المواد الأولية للبطاريات. تساعد هذه المبادرات في استقرار توفر السوق مع تعزيز الاستقلال التكنولوجي للقطاعات الحيوية. كما تدمج وكالات الدفاع استراتيجيات تخزين المعادن الأرضية النادرة لضمان توافر الإمدادات دون انقطاع لتوجيه الصواريخ ومكونات الرادار وأجهزة الاستشعار عالية الدقة. ومع تصاعد الضغوط الجيوسياسية، يصبح تعزيز مرونة سلسلة التوريد بدعم حكومي محركًا قويًا للنمو الهيكلي لسوق المعادن الأرضية النادرة العالمي.

الاتجاهات والفرص الرئيسية:

توسيع أنظمة إعادة التدوير والتعدين الحضري واستعادة المغناطيس الدائري

تظهر فرصة كبيرة من إعادة التدوير واسعة النطاق للمعادن الأرضية النادرة من الإلكترونيات المنتهية الصلاحية وتوربينات الرياح والمحركات والمعدات الصناعية. تواجه عمليات التعدين التقليدية قيودًا مثل التأثير البيئي ومعالجة الخامات المعقدة والجداول الزمنية الطويلة للتشغيل، مما يجعل المعادن الأرضية النادرة المعاد تدويرها بديلاً جذابًا بشكل متزايد. تُمكّن التقنيات المتقدمة للهيدروميتالورجيا والاستخلاص بالمذيبات من استعادة النيوديميوم والديسبروسيوم والتيربيوم بشكل انتقائي من مغناطيس NdFeB مع تحسين النقاء والكفاءة. توسع برامج التعدين الحضري في أوروبا وأمريكا الشمالية وشرق آسيا أطر جمع الأجهزة الإلكترونية الصغيرة، مما يساعد على جمع كميات كبيرة من مواد المغناطيس التي كانت تُهدر سابقًا. كما تقوم الشركات بتسويق أنظمة إعادة التدوير المغناطيسية المغلقة التي تقلل من كثافة الطاقة وتتجاوز خطوات معالجة الخامات الأولية. ومع تشديد اللوائح البيئية وسعي المصنعين للحصول على مواد خام منخفضة الكربون، تصبح إعادة التدوير فرصة نمو طويلة الأجل رئيسية وعامل استقرار لإمدادات المعادن الأرضية النادرة.

- على سبيل المثال، أظهر برنامج هيتاشي التجريبي لإعادة تدوير العناصر الأرضية النادرة في أوائل العقد الأول من القرن الحادي والعشرين تقنية قادرة على معالجة حوالي 100 وحدة HDD في الساعة باستخدام الآلات، محققة معدلات استرداد عالية للنيوديميوم من المغناطيس المستخرج.

الابتكارات التكنولوجية في تصنيع المغناطيس، كيمياء الفصل، وهندسة السبائك

تخلق التطورات في تصنيع المغناطيس، وكيمياء الفصل، وهندسة المواد فرصًا كبيرة لتطبيقات العناصر الأرضية النادرة المتخصصة. تقنيات الانتشار عبر الحدود الحبيبية تقلل من استخدام الديسبروسيوم مع تحسين أداء المغناطيس في درجات الحرارة العالية، مما يمكن من التوسع الاقتصادي للمركبات الكهربائية والمحركات الصناعية. تعزز الاختراقات في الاستخلاص بالمذيبات، والترشيح الغشائي، وأنظمة التبادل الأيوني كفاءة وبصمة العمليات التكريرية البيئية، مما يعالج القيود التاريخية المتعلقة بإدارة النفايات وشدة المواد الكيميائية. في السبائك، يسرع دمج السكانديوم في مصفوفات الألمنيوم من اعتماد صناعة الطيران بفضل تحسين قوة الشد، والقدرة على اللحام، ومقاومة التعب. تفتح الابتكارات في المواد الضوئية، والأفلام المضيئة، والبلورات الليزرية طلبًا جديدًا على الإربيوم، والإيتربيوم، واليوروبيوم، والتيربيوم في مجالات الاستشعار البصري، ومكبرات الألياف، والأجهزة الدقيقة. تدفع هذه التطورات التكنولوجية استهلاك العناصر الأرضية النادرة عالية الجودة وتفتح تطبيقات هندسية ذات قيمة عالية.

- على سبيل المثال، تقلل مغناطيسات NdFeB المعالجة بالانتشار من شركة Shin-Etsu Chemical استهلاك الديسبروسيوم بنسبة تقارب 50% مع الحفاظ على درجات حرارة تشغيلية تزيد عن 200 درجة مئوية، وتقوم دوائر الاستخلاص بالمذيبات من شركة Neo Performance Materials بمعالجة أكثر من 14,000 طن من المواد الخام للأرض النادرة سنويًا.

نمو الدفاع، الفضاء، والتقنيات الكمومية يدفع الطلب على المواد الاستراتيجية

تواصل أنظمة الدفاع، والطيران، والتكنولوجيا الكمومية توليد فرص عالية القيمة للمعادن الأرضية النادرة بفضل خصائصها المغناطيسية، والبصرية، والحرارية الاستثنائية. تدعم المغناطيسات الدائمة مشغلات الصواريخ، وأنظمة التحكم في الطائرات، ومنصات الرادار، ومكونات التوجيه التي تتطلب موثوقية قصوى. تمكّن البلورات المشبعة بالعناصر الأرضية النادرة مثل الإيتربيوم، والإربيوم، والهولميوم الليزرات عالية الطاقة، والبصريات الليلية، ومصفوفات الاستشعار المتقدمة. في قطاع الفضاء، تعزز سبائك العناصر الأرضية النادرة الخفيفة هياكل الأقمار الصناعية ومكونات الدفع المصممة لبيئات درجات الحرارة القصوى. تعتمد تقنيات الاتصالات والحوسبة الكمومية الناشئة على المنشطات الأيونية للعناصر الأرضية النادرة لتحقيق انتقالات بصرية فائقة الاستقرار ومعالجة معلومات آمنة. مع تكثيف تحديث الدفاع واستكشاف الفضاء عالميًا، ينمو الطلب على المواد الأرضية النادرة عالية النقاء في التطبيقات الحرجة للمهمات بشكل مطرد، مما يقدم فرصًا سوقية طويلة الأجل كبيرة.

التحديات الرئيسية:

تركيز العرض، المخاطر الجيوسياسية، والقدرة التكريرية المحدودة

يواجه سوق المعادن الأرضية النادرة تحديًا كبيرًا نابعًا من تركيز العرض الشديد في مراحل التعدين، والفصل، والمعالجة. تهيمن منطقة واحدة على القدرة التكريرية العالمية، مما يخلق نقاط ضعف للدول المستوردة والصناعات التي تعتمد على أكاسيد ومعادن المغناطيس. يمكن أن تؤدي التوترات الجيوسياسية، أو القيود التجارية، أو تغييرات السياسات التصديرية إلى تعطيل التصنيع في المراحل اللاحقة، خاصة في محركات المركبات الكهربائية، ومكونات توربينات الرياح، والتقنيات الدفاعية. يتطلب تطوير مراكز تكريرية بديلة نفقات رأسمالية كبيرة، وموافقات بيئية معقدة، وأوقات طويلة للتنفيذ، مما يحد من التنويع في المدى القصير. تخلق هذه القيود تقلبات في الأسعار، وعدم أمان في العرض، ومخاطر طويلة الأجل للصناعات التي تعتمد على توفر العناصر الأرضية النادرة بشكل مستقر.

القيود البيئية والتنظيمية وإدارة النفايات في التعدين والمعالجة

تظل عمليات استخراج وفصل العناصر الأرضية النادرة مكثفة بيئيًا، حيث تتضمن منتجات ثانوية مشعة، واستهلاكًا عاليًا للمواد الكيميائية، ومتطلبات معقدة لإدارة النفايات. تزيد اللوائح البيئية الأكثر صرامة عبر مناطق متعددة من تكاليف الامتثال، وتؤخر جداول المشاريع، وتحد من جدوى عمليات التعدين الجديدة. تطالب المجتمعات والجهات التنظيمية بممارسات استدامة محسنة، بما في ذلك معالجة مياه الصرف، والتحكم في الانبعاثات، وإدارة المخلفات، والالتزامات باستعادة الأراضي. على الرغم من أن التقنيات الحديثة تقلل من التأثير البيئي، إلا أن التنفيذ على نطاق واسع لا يزال يمثل تحديًا. هذه القضايا تقيد وتيرة توسيع القدرة على التعدين والتكرير، مما يحد من مرونة العرض العالمي. مع تسارع الطلب، تشكل القيود البيئية حاجزًا كبيرًا أمام تحقيق سلاسل توريد متوازنة للعناصر الأرضية النادرة.

تحليل إقليمي

آسيا والمحيط الهادئ (APAC)

تهيمن منطقة آسيا والمحيط الهادئ على سوق المعادن الأرضية النادرة، حيث تمثل أكثر من 70% من الحصة العالمية، مدفوعة بالقيادة الساحقة للصين في التعدين والفصل وتصنيع المغناطيس. تتحكم الصين في الغالبية العظمى من قدرة التكرير العالمية وتحافظ على طلب محلي قوي من قطاعات السيارات الكهربائية، وطاقة الرياح، والإلكترونيات الاستهلاكية، والقطاعات الصناعية. تساهم اليابان وكوريا الجنوبية بشكل كبير من خلال إنتاج المغناطيس ذو القيمة العالية والهندسة المتقدمة للمواد. تعزز الاستثمارات المتزايدة في الهند وأستراليا قاعدة الإمداد الإقليمية بشكل أكبر. تدعم السياسات الحكومية استقلالية الإمداد، وتوسيع تراخيص التعدين، ومشاريع المعالجة اللاحقة، مما يبقي منطقة آسيا والمحيط الهادئ في موقع قوي كمركز عالمي لإنتاج واستهلاك العناصر الأرضية النادرة.

أمريكا الشمالية

تمتلك أمريكا الشمالية حوالي 14% من السوق العالمية، بدعم من المبادرات الحكومية الاستراتيجية لإعادة بناء قدرات التعدين والفصل المحلية. تقود الولايات المتحدة النمو الإقليمي من خلال الاستثمارات في معالجة النيوديميوم-براسيوديميوم، وتصنيع المغناطيس، وتوريد المواد ذات الدرجة الدفاعية. تسرع الأطر السياسية مثل قانون الإنتاج الدفاعي وحوافز الطاقة النظيفة الطلب عبر محركات السيارات الكهربائية، وتوربينات الرياح، والإلكترونيات عالية الأداء. يعزز التعاون بين شركات التعدين ومصنعي المغناطيس ومطوري التكنولوجيا مرونة سلسلة التوريد الإقليمية. يزيد الاعتماد المتزايد على سبائك الطيران المتقدمة وأنظمة الدفاع المعتمدة على العناصر الأرضية النادرة من الاستهلاك، مما يضع أمريكا الشمالية كمركز طلب سريع التوسع على الرغم من قدرة التكرير المحدودة.

أوروبا

تمثل أوروبا حوالي 12% من الحصة السوقية العالمية، بدعم من الطلب القوي من قطاعات الطاقة المتجددة، والتنقل الكهربائي، والأتمتة الصناعية. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة الاستهلاك من خلال توسيع إنتاج السيارات الكهربائية وتركيبات الرياح البحرية التي تتطلب مغناطيس NdFeB عالي القوة. يشجع قانون المواد الخام الحرجة للاتحاد الأوروبي على تنويع المصادر، وبنية تحتية لإعادة التدوير، وإنتاج مغناطيس محلي لتقليل الاعتماد على الواردات. يعزز البحث المتقدم في الفوتونيات، والمحفزات، وسبائك الطيران استخدام العناصر الأرضية النادرة المتخصصة عبر الصناعات التقنية العالية. على الرغم من القدرة المحدودة في المراحل الأولية، فإن تركيز أوروبا على الاستدامة، والدائرية، والاستقلالية الاستراتيجية يغذي النمو المستمر في استهلاك العناصر الأرضية النادرة.

أمريكا اللاتينية

تمثل أمريكا اللاتينية 4% من السوق العالمية، حيث يقود الطلب بشكل أساسي المعالجة الصناعية، ومكونات السيارات، والاستثمارات الناشئة في الطاقة المتجددة. تتصدر البرازيل والأرجنتين النشاط الإقليمي، مستفيدة من تبني السيارات الكهربائية المتزايد، وطلب محفزات التكرير، وتوسع تجميع الإلكترونيات المحلية. تبرز المسوحات الجيولوجية في البرازيل وتشيلي بشكل متزايد رواسب الأرض النادرة الواعدة، مما يجذب اهتمام الاستكشاف الدولي. ومع ذلك، فإن القدرة المحدودة على التكرير، والتأخيرات التنظيمية، وقيود البنية التحتية تحد من نطاق المعالجة المحلية. ومع ترويج الحكومات الإقليمية لتطوير المعادن والتحولات نحو الطاقة النظيفة، تعزز أمريكا اللاتينية تدريجياً دورها ضمن سلاسل القيمة العالمية للأرض النادرة.

الشرق الأوسط وأفريقيا (MEA)

تمتلك منطقة الشرق الأوسط وأفريقيا حصة سوقية تقدر بـ 4%، مدعومة بارتفاع أنشطة الاستكشاف والاهتمام الاستراتيجي بموارد الأرض النادرة. تمتلك الدول الأفريقية – بما في ذلك جنوب أفريقيا ومدغشقر وتنزانيا – رواسب كبيرة غير مستغلة، مما يجذب الاستثمار لتطوير المراحل الأولية. يزداد الطلب في جميع أنحاء الشرق الأوسط بشكل مطرد بسبب استراتيجيات التنويع في الطيران، وتقنيات الطاقة النظيفة، والأنظمة الصناعية عالية الكفاءة. ومع ذلك، تواجه المنطقة تحديات في إنشاء قدرة تكرير واسعة النطاق وتصنيع المنتجات النهائية. تستمر المبادرات المدعومة من الحكومة والشراكات مع شركات التعدين العالمية في تحسين جدوى المشاريع. تظل إمكانات النمو طويلة الأجل لمنطقة الشرق الأوسط وأفريقيا قوية حيث تهدف الدول إلى الاندماج بشكل أعمق في سلسلة توريد الأرض النادرة.

تقسيمات السوق:

حسب المعدن

- السيريوم

- الديسبروسيوم

- الإربيوم

- اليوروبيوم

- الجادولينيوم

- الهولميوم

- اللانثانوم

- اللوتيتيوم

- النيوديميوم

- البراسيوديميوم

- البروميثيوم

- الساماريوم

- الإسكنديوم

- التيربيوم

- الثوليوم

- الإيتربيوم

- الإيتريوم

حسب التطبيق

- المغناطيسات

- الأصباغ

- السبائك

- الأدوات البصرية

- المحفزات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتسم المشهد التنافسي لسوق المعادن الأرضية النادرة بسيطرة قوية للمنتجين المتكاملين عمودياً، وتوسيع المبادرات العالمية للتعدين، وزيادة الاستثمارات في تصنيع المغناطيس في المراحل النهائية. تظل الصين مركز المنافسة من خلال الشركات الرائدة التي تتحكم في التعدين والفصل وتنقية الأكسيد وإنتاج مغناطيس NdFeB، مما يسمح بالكفاءة في التكلفة وتأمين الإمدادات. يواصل اللاعبون الدوليون في أستراليا والولايات المتحدة وكندا التقدم في مشاريع التعدين والمعالجة الجديدة لتنويع المصادر العالمية. تركز الشركات بشكل متزايد على أكاسيد عالية النقاء ومواد مغناطيسية معاد تدويرها وسبائك خاصة لاقتناص القيمة في محركات السيارات الكهربائية وتوربينات الرياح والتقنيات الدفاعية. تعزز الشراكات الاستراتيجية بين عمال المناجم ومصنعي المغناطيس وشركات تصنيع السيارات من مرونة سلسلة التوريد، بينما تسرع الحكومات من التمويل والدعم التنظيمي لمراكز المعالجة المحلية. مع تطور التكنولوجيا، تشتد المنافسة حول المغناطيس عالي الأداء والكيمياء المتقدمة للفصل والممارسات المسؤولة بيئياً للتنقية، مما يضع الابتكار وأمن الإمدادات كعوامل التمايز التنافسية الأساسية في السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- شركة ليناس المحدودة

- شركة باوتو جينمينغ للمعادن النادرة

- شركة إيلوكا للموارد المحدودة

- شركة نورثرن مينيرالز المحدودة

- شركة أرافورا للموارد المحدودة

- شركة الصين مينميتالز للمعادن النادرة المحدودة

- شركة جرينلاند للمعادن والطاقة المحدودة

- شركة ألكين للموارد المحدودة

- شركة المعادن النادرة الهندية المحدودة

- شركة كندا للمعادن النادرة

التطورات الأخيرة:

- في أكتوبر 2025، أعلنت شركة ليناس عن استثمار بقيمة 180 مليون دولار أسترالي لبناء منشأة مخصصة لفصل المعادن النادرة الثقيلة في ماليزيا لمعالجة ~5000 طن سنويًا من المواد الخام الثقيلة النادرة، بهدف تقليل الاعتماد على البنية التحتية للتكرير الصينية.

- في أكتوبر 2025، جمعت شركة نورثرن مينيرالز 60.5 مليون دولار أسترالي لتطوير مشروعها في براونز رينج للمعادن النادرة الثقيلة.

- في أغسطس 2025، أكملت شركة أرافورا سابقًا جمع رأس المال (~70.2 مليون دولار أسترالي في الشريحة الأولى) لدعم مشروعها الرئيسي نولانز للمعادن النادرة، وهو خطوة حاسمة نحو اتخاذ قرار الاستثمار النهائي.

تغطية التقرير:

يقدم تقرير البحث تحليلًا معمقًا يعتمد على المعادن، التطبيقات و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيستمر الطلب العالمي على مغناطيس NdFeB في الارتفاع مع تسارع تبني السيارات الكهربائية، والروبوتات، وتركيبات طاقة الرياح في جميع أنحاء العالم.

- ستوسع الحكومات السياسات الاستراتيجية لبناء قدرات التعدين والتكرير وتصنيع المغناطيس المحلية.

- سيصبح إعادة التدوير والتعدين الحضري مصدرًا ثانويًا رئيسيًا للإمداد، مما يقلل الاعتماد على الاستخراج الأولي.

- ستحسن التقنيات التكريرية الجديدة الكفاءة، وتقلل من التأثير البيئي، وتعزز إنتاج الأكسيد النقي العالي.

- ستزيد تقنيات الطيران والدفاع والفضاء من استهلاك المعادن النادرة الثقيلة للبصريات الدقيقة والسبائك عالية الأداء.

- ستكثف تنويع سلسلة التوريد خارج الصين من خلال مشاريع جديدة في أستراليا والولايات المتحدة وكندا وأفريقيا.

- ستتوسع أنظمة إعادة التدوير من مغناطيس إلى مغناطيس، مما يمكن الإنتاج الدائري لمحركات السيارات الكهربائية والمعدات الصناعية.

- ستوسع تقنيات الكم والفوتونيات المتقدمة الطلب الخاص على عناصر مثل الإربيوم، والإيتربيوم، واليوروبيوم.

- ستصبح العقود طويلة الأجل بين الشركات المصنعة الأصلية والمناجم شائعة لتأمين توفر المواد.

- ستظهر الاستدامة، والتتبع، والمعالجة منخفضة الكربون كعوامل تميز تنافسية أساسية للموردين العالميين.