نظرة عامة على السوق

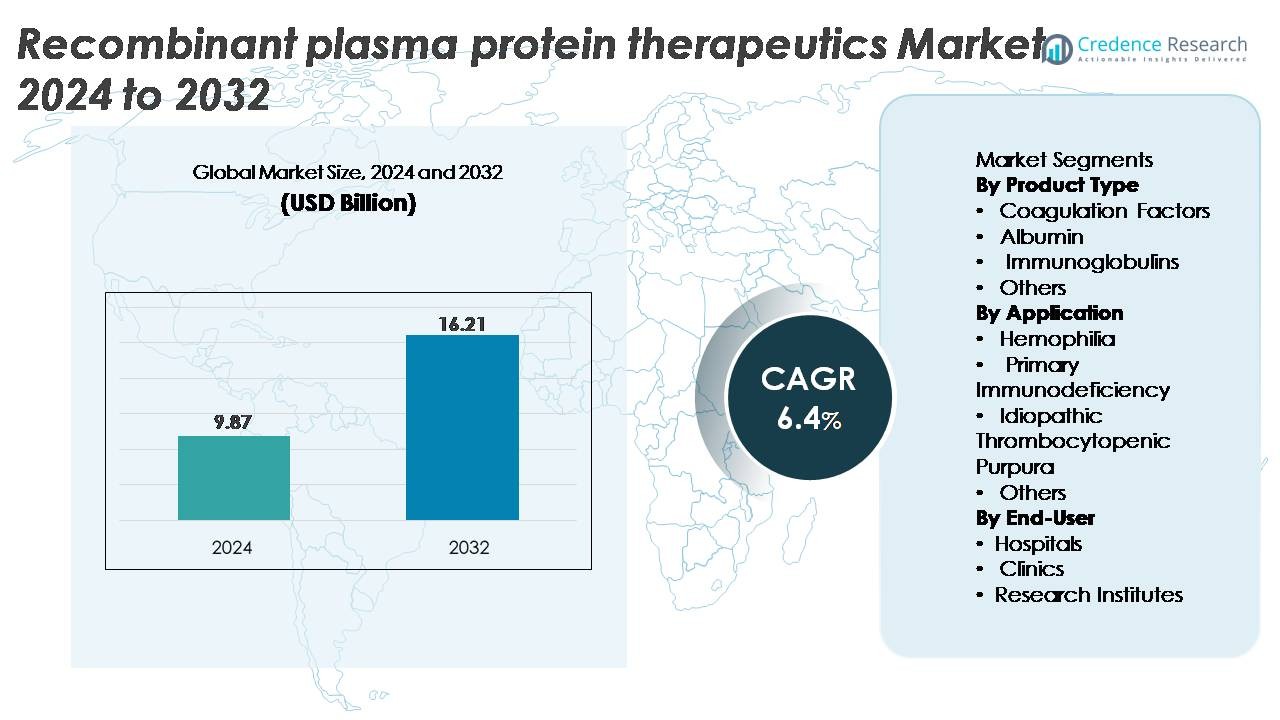

بلغت قيمة سوق العلاجات البروتينية البلازمية المؤتلفة العالمية 9.87 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 16.21 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 6.4% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق العلاجات البروتينية البلازمية المؤتلفة 2024 |

9.87 مليار دولار أمريكي |

| سوق العلاجات البروتينية البلازمية المؤتلفة، معدل النمو السنوي المركب |

6.4% |

| حجم سوق العلاجات البروتينية البلازمية المؤتلفة 2032 |

16.21 مليار دولار أمريكي |

يتشكل سوق العلاجات البروتينية البلازمية المؤتلفة من قبل اللاعبين العالميين الرائدين مثل Octapharma AG، وBaxter International Inc.، وSanquin Blood Supply Foundation، وCSL Behring، وLFB S.A.، وChina Biologic Products Holdings, Inc.، وGrifols S.A.، وKedrion Biopharma Inc.، وBiotest AG، وShire Plc. تهيمن هذه الشركات من خلال قدرات معالجة حيوية قوية، ومحافظ منتجات واسعة في عوامل التخثر المؤتلفة والجلوبيولينات المناعية، واستثمار مستمر في هندسة البروتين المتقدمة. تظل أمريكا الشمالية المنطقة الرائدة بحصة سوقية تبلغ حوالي 38%، مدفوعة بارتفاع استخدام العلاج، وأطر تعويض قوية، وبنية تحتية قوية للبحث والتطوير، تليها أوروبا وآسيا والمحيط الهادئ كمساهمين رئيسيين في النمو.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- بلغت قيمة سوق العلاجات البروتينية البلازمية المؤتلفة 9.87 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 16.21 مليار دولار أمريكي بحلول عام 2032، مع نمو بمعدل نمو سنوي مركب يبلغ 6.4%.

- يتم تحفيز الطلب من خلال الانتشار المتزايد للهيموفيليا ونقص المناعة الأولي، مع بروز عوامل التخثر كقطاع المنتج المهيمن بسبب الاعتماد القوي على علاجات العامل الثامن والتاسع المؤتلفة.

- تشمل الاتجاهات الرئيسية التحول نحو البروتينات المؤتلفة طويلة المفعول، وتوسيع خطوط الأنابيب الحيوية، ودمج تقنيات المعالجة الحيوية المتقدمة التي تحسن النقاء والعائد وتناسق الدفعات.

- تظل شدة المنافسة عالية، حيث يقوم اللاعبون مثل CSL Behring وGrifols وOctapharma وBaxter بتوسيع القدرة التصنيعية، بينما تعمل ضغوط التكلفة واللوائح الصارمة للجودة كقيود رئيسية.

- إقليمياً، تتصدر أمريكا الشمالية بحصة حوالي 38%، تليها أوروبا بنسبة 28% وآسيا والمحيط الهادئ بنسبة 22%، مدعومة بالتقدم في البنية التحتية السريرية وزيادة الوصول إلى العلاجات المؤتلفة.

تحليل تجزئة السوق:

حسب نوع المنتج:

تمثل عوامل التخثر الجزء الفرعي المهيمن، حيث تستحوذ على أكبر حصة في السوق نظرًا لدورها الحاسم في علاج الهيموفيليا A وB، ومرض فون ويلبراند، واضطرابات النزيف النادرة. تواصل منتجات العامل الثامن والتاسع المؤتلفة اكتساب الزخم بفضل ملفاتها الخالية من المسببات المرضية، وصيغها طويلة الأمد، وتكرار الجرعات المخفض. كما تظهر الألبومين والجلوبيولينات المناعية قبولًا مستقرًا، مدعومة بتطبيقاتها العلاجية المتزايدة في رعاية الصدمات، ونقص المناعة، والحالات المناعية الذاتية. وفي الوقت نفسه، تظهر البروتينات المؤتلفة المتخصصة في فئة “أخرى” تدريجياً مع توسع خطوط الأنابيب البحثية عبر المناطق العلاجية المتخصصة.

- على سبيل المثال، أظهرت علاج CSL المأشوب rFVIII المسمى Afstyla معدل نزيف سنوي متوسط (ABR) يبلغ 1.14 لدى المرضى الذين يتلقون العلاج الوقائي في تجاربها المحورية، بينما أظهر علاج Octapharma المسمى Nuwiq معدل نزيف تلقائي متوسط ABR يبلغ 0.0 في دراسات الوقاية طويلة الأمد.

حسب التطبيق:

يبقى الهيموفيليا القطاع الرائد في التطبيق، حيث يحتل الحصة الأكبر مدفوعًا بالطلب المستمر على عوامل التخثر المأشوبة وزيادة اعتماد العلاجات طويلة الأمد وغير المعتمدة على العوامل. تعزز التطورات في تكنولوجيا المأشوبات، وتحسين ملفات الأمان، وتوسيع برامج فحص المواليد الجدد نمو هذا القطاع. يتبع نقص المناعة الأولي كمنطقة تطبيق مهمة مدعومة بزيادة معدلات التشخيص والحاجة إلى استبدال الغلوبولين المناعي بانتظام. في الوقت نفسه، تستفيد الفرفرية قليلة الصفيحات مجهولة السبب والحالات النادرة الأخرى من البروتينات المأشوبة المصممة التي توفر نقاء أعلى، وتقليل خطر العدوى، وتحسين اتساق العلاج.

- على سبيل المثال، أبلغت علاج Sanofi/Sobi المأشوب لعامل IX المسمى Alprolix عن معدل نزيف سنوي متوسط (ABR) يبلغ 2.95 لدى البالغين والمراهقين الذين يتلقون العلاج الوقائي الفردي في التجارب المحورية، بينما كان معدل النزيف التلقائي المتوسط ABR يبلغ 1.0. حقق علاج CSL Behring المسمى Idelvion فترات جرعات ممتدة تصل إلى 14 يومًا في الدراسات السريرية، مدعومًا بنشاط FIX المستدام ومستويات ثابتة في القاع.

حسب المستخدم النهائي:

تشكل المستشفيات القطاع المسيطر للمستخدم النهائي، حيث تستحوذ على الحصة الأكبر بسبب تدفق المرضى العالي، وتوافر قدرات التسريب المتقدمة، والحاجة إلى الإشراف المتخصص أثناء إدارة البروتينات المأشوبة. تقود المستشفيات أيضًا اعتماد العلاجات لأنها تقوم بتنفيذ معظم بروتوكولات إدارة الهيموفيليا ونقص المناعة، وغالبًا ما تدعمها مراكز الرعاية الشاملة. تُظهر العيادات زيادة في الاستخدام مع توسع نماذج التسريب الخارجي وتطور العلاجات المدعومة بالرعاية المنزلية. تساهم معاهد البحث بحصة أصغر ولكن متزايدة من الطلب حيث تقوم بالابتكار في معالجة البيولوجيا، وهندسة البروتينات المأشوبة، والتقييم السريري للمرشحين العلاجيين من الجيل التالي.

العوامل الرئيسية للنمو

زيادة انتشار اضطرابات الهيموفيليا ونقص المناعة

يعتبر الارتفاع العالمي في حالات الهيموفيليا A والهيموفيليا B واضطرابات نقص المناعة الأولية محركًا رئيسيًا للعلاجات بالبروتينات البلازمية المأشوبة. يستمر علاج الهيموفيليا في التحول من العوامل المستمدة من البلازما إلى عوامل التخثر المأشوبة نظرًا لملفات الأمان الفائقة، وانخفاض خطر انتقال الأمراض، وتحسين الخصائص الدوائية. زادت برامج فحص المواليد الجدد الموسعة، والتشخيص المبكر، وحملات التوعية المتزايدة بشكل كبير من تحديد المرضى والطلب العلاجي طويل الأمد. كما يرتفع استخدام الغلوبولين المناعي لإدارة نقص المناعة حيث يفضل الأطباء البدائل المأشوبة التي تقدم نقاء أعلى وأداء دفعات متسق. بالإضافة إلى ذلك، يسرع توسع قاعدة المرضى في الاقتصادات الناشئة المدعومة ببرامج الهيموفيليا الوطنية، وتحسين البنية التحتية للرعاية الصحية، والمؤسسات العالمية التي تقدم الدعم التشخيصي والعلاجي من اعتماد هذه العلاجات. معًا، تخلق هذه العوامل منحنى طلب مستدام ويمكن التنبؤ به للبروتينات المأشوبة عبر المجالات العلاجية الرئيسية.

· على سبيل المثال، أظهر منتج Nuwiq من أوكتافارما، وهو FVIII المؤتلف، معدل نزيف تلقائي سنوي متوسط (sABR) قدره 0.0 في دراسات الوقاية المحورية، مما يؤكد على الحماية القوية من النزيف. في الوقت نفسه، حافظ منتج Idelvion (albutrepenonacog alfa) من CSL Behring، وهو FIX المؤتلف، على مستويات ثابتة من FIX في الحالة المستقرة بمتوسط حوالي 14 وحدة دولية/ديسيلتر مع نشاط يبقى فوق 5 وحدات دولية/ديسيلتر لمدة تصل إلى 14 يومًا في العديد من المرضى البالغين، مما يدعم الفعالية الموثوقة في فترات الجرعات الممتدة.

التقدم في هندسة الحمض النووي المؤتلف ومعالجة العمليات الحيوية

يعمل التقدم السريع في هندسة الحمض النووي المؤتلف وتقنيات معالجة العمليات الحيوية من المنبع إلى المصب على تعزيز كفاءة وقابلية التوسع في إنتاج بروتينات البلازما المؤتلفة بشكل كبير. أدى إدخال أنظمة التعبير الثديية المتقدمة، وتطوير خطوط الخلايا عالية الإنتاجية، والمفاعلات الحيوية بالتغذية المستمرة، وعمليات التنقية المحسنة إلى تحسين إنتاجية البروتين واستقراره وتناسقه. العوامل المساعدة لتخثر الدم ذات العمر النصفي الممتد، وشظايا الغلوبولين المناعي المهندسة، وبروتينات الألبومين المدمجة من الجيل التالي توضح كيف تعيد هندسة البروتين الدقيقة تشكيل الأداء العلاجي. يقوم المصنعون بشكل متزايد بالاستفادة من هندسة الجليكوزيلات والتعديل بعد الترجمة المتحكم به لتحسين النشاط الحيوي وتقليل المناعية. هذه الابتكارات تقصر دورات الإنتاج، تقلل من مخاطر التلوث، وتضمن جودة الجزيئات القابلة للتكرار وهي سمات رئيسية للعلاجات الأمراض المزمنة التي تتطلب جرعات طويلة الأمد. التصنيع المستمر والتقنيات ذات الاستخدام الواحد تخفض أيضًا التكاليف التشغيلية، مما يجعل المنتجات المؤتلفة أكثر تكلفة ويزيد من اعتمادها عبر أنظمة الرعاية الصحية العالمية.

· على سبيل المثال، أظهر منتج Idelvion (rFIX-FP) من CSL Behring قيم استرداد FIX تبلغ حوالي 1.4 وحدة دولية/ديسيلتر لكل وحدة دولية/كجم في المرضى البالغين، مما يؤكد على التوافر الحيوي المحسن والدورة المطولة. في الوقت نفسه، يشمل شبكة معالجة البلازما واسعة النطاق من Grifols مرافق مثل مصنعها في كلايتون، كارولاينا الشمالية بسعة تجزئة تبلغ حوالي 6 ملايين لتر سنويًا لدعم إنتاج البروتينات المشتقة من البلازما بكميات كبيرة، على الرغم من عدم تصنيعها المؤتلف.

توسيع التطبيقات السريرية والدعم التنظيمي القوي

تعتبر القابلية السريرية المتزايدة للبروتينات المؤتلفة خارج نطاق أمراض الدم والمناعة التقليدية محفزًا قويًا لنمو السوق. يكتسب الألبومين المؤتلف زخمًا في أنظمة توصيل الأدوية المتقدمة، وتكوين اللقاحات، وتصنيع العلاج بالخلايا والجينات بسبب استقراره وخصائصه الربطية. يتم استخدام الغلوبولينات المناعية بشكل متزايد في اضطرابات المناعة الذاتية، والاعتلالات العصبية، والحالات الالتهابية، مما يوسع من بصمتها العلاجية. في الوقت نفسه، توفر الوكالات التنظيمية العالمية دعمًا قويًا للعلاجات المؤتلفة من خلال الموافقات المعجلة، وتعيينات الأدوية اليتيمة، والحوافز لعلاجات الأمراض النادرة. تعزز المسارات التنظيمية الواضحة للبدائل الحيوية أيضًا المنافسة وتزيد من وصول المرضى إلى البدائل عالية الجودة. مع إعطاء أنظمة الرعاية الصحية الأولوية للسلامة والعلاجات الدقيقة الخاصة بالأمراض، فإن بروتينات البلازما المؤتلفة في وضع جيد لتلبية الطلب على الحلول البيولوجية عالية النقاء والمتسقة والخالية من مسببات الأمراض.

الاتجاهات الرئيسية والفرص

نمو المنصات العلاجية طويلة المفعول والمندمجة جينيًا

أحد الاتجاهات الرئيسية التي تشكل سوق العلاجات البروتينية البلازمية المؤتلفة هو صعود تركيبات البروتين طويلة المفعول ونهج العلاج المندمج جينيًا. تقلل عوامل التخثر المؤتلفة ذات نصف العمر الممتد، التي تم تمكينها من خلال PEGylation أو اندماج Fc أو هندسة اندماج الألبومين، من تكرار الحقن وتعزز التزام المرضى. تفيد هذه الابتكارات بشكل خاص مرضى الهيموفيليا الذين كانوا يحتاجون سابقًا إلى عدة حقن أسبوعية. في الوقت نفسه، فإن تقاطع العلاجات البروتينية المؤتلفة مع منصات العلاج الجيني والخلوي المتقدمة يخلق فرصًا جديدة لعلاجات وظيفية بدلاً من العلاجات العرضية. تقوم خطوط الخلايا المعدلة جينيًا، ونماذج التعبير المدعومة بتقنية CRISPR، والبروتينات المؤتلفة المستخدمة كناقلات أو مثبتات في تصنيع العلاج الجيني بتوسيع نطاق التطبيقات التجارية. ومع تقدم الطب الدقيق بسرعة، ستخدم البروتينات المؤتلفة بشكل متزايد كعوامل علاجية ومكونات تمكينية للمعالجة الحيوية.

· على سبيل المثال، حقق Esperoct (turoctocog alfa pegol) من Novo Nordisk زيادة بمقدار 1.6 ضعف في نصف عمر FVIII مقارنة بـ FVIII المؤتلف القياسي في الدراسات السريرية، مما يتيح جرعات أقل تكرارًا مع الحفاظ على حماية قوية من النزيف الوقائي.

التحول المتزايد نحو البدائل المؤتلفة الحيوية والتكلفة الفعالة

تؤدي الضغوط المتزايدة على تكاليف الرعاية الصحية في جميع أنحاء العالم إلى تسريع اعتماد البروتينات البلازمية المؤتلفة الحيوية، مما يخلق فرصًا كبيرة للمصنعين. مع انتهاء صلاحية براءات الاختراع للعديد من عوامل التخثر ومنتجات الغلوبولين المناعي من الجيل الأول، يدخل مطورو البدائل الحيوية السوق بأسعار تنافسية وتقنيات تركيبات محسنة. قامت الهيئات التنظيمية في الولايات المتحدة والاتحاد الأوروبي وآسيا بتبسيط أطر الموافقة على البدائل الحيوية، مما يجعل المسارات أكثر قابلية للتنبؤ وجدوى تجاريًا. يتحول مقدمو الرعاية الصحية بشكل متزايد من المنتجات المشتقة من البلازما إلى البدائل الحيوية بسبب انخفاض خطر العدوى، والنقاء العالي، والأداء المتسق من دفعة إلى أخرى. في الأسواق الناشئة، تدعم سياسات السداد المدعومة من الحكومة وتوسيع التصنيع الحيوي المحلي انتشار البدائل الحيوية على نطاق واسع. يضع هذا الاتجاه الحلول المؤتلفة المحسنة من حيث التكلفة كعنصر مركزي في النمو المستدام للسوق.

· على سبيل المثال، تمت الموافقة على البديل الحيوي المؤتلف لعامل VIIa من AryoGen Pharmed (AryoSeven، البديل الحيوي eptacog alfa) في إيران لعلاج نوبات النزيف في مرضى الهيموفيليا A أو B مع مثبطات، ونقص عامل VII الخلقي، ومرض Glanzmann مع مقاومة لنقل الصفائح الدموية، مما يظهر فعالية وسلامة قابلة للمقارنة مع rFVIIa المرجعي.

التحديات الرئيسية

التكاليف العالية للتصنيع والمتطلبات المعقدة للإنتاج

يتضمن إنتاج البروتينات البلازمية المؤتلفة خطوات معالجة حيوية معقدة للغاية، مما يزيد بشكل كبير من تكاليف التصنيع ويخلق حواجز أمام التسويق على نطاق واسع. تتطلب أنظمة التعبير الخلوي الثديي تحكمًا بيئيًا صارمًا، وتحسينًا مكثفًا لثقافة الخلايا، وخطوات تنقية متقدمة للحفاظ على استقرار البروتين ونشاطه الحيوي. أي تباين في التعديلات بعد الترجمة أو مخاطر التلوث يمكن أن يجعل دفعات كاملة غير قابلة للاستخدام، مما يؤدي إلى خسائر مالية كبيرة. يضيف الاستثمار الرأسمالي المطلوب للمفاعلات الحيوية، ومختبرات مراقبة الجودة، والمرافق المعتمدة من GMP، والخدمات اللوجستية لسلسلة التبريد إلى عبء التكلفة. تحد هذه التحديات من دخول السوق للاعبين الصغار وتحد من القدرة على تحمل التكاليف في المناطق النامية، مما يبطئ الانتشار العالمي على الرغم من ارتفاع الطلب العلاجي.

التعقيد التنظيمي ومعايير ضمان الجودة الصارمة

تخضع بروتينات البلازما المؤتلفة لبعض من أكثر الأطر التنظيمية وضمان الجودة صرامة في قطاع المستحضرات الصيدلانية الحيوية. يتطلب ضمان أنماط الجليكوزيل الثابتة، وملفات النقاء، ومستويات المناعة التحقق الشامل والمراقبة في الوقت الحقيقي طوال دورة الإنتاج. تفرض الوكالات التنظيمية تجارب سريرية واسعة النطاق، وخطط إدارة المخاطر، وتوثيق الدفعات، ومراقبة السلامة بعد التسويق. أي انحراف أو فشل في الجودة يمكن أن يؤدي إلى إيقاف الإنتاج أو سحب المنتجات، مما يؤثر على موثوقية الإمداد والأداء المالي. بالإضافة إلى ذلك، لا يزال البيئة التنظيمية للأدوية الحيوية المشابهة معقدة بسبب متطلبات إثبات المقارنة الجزيئية، والتكافؤ الوظيفي، وعدم التفوق السريري. تتطلب هذه التحديات خبرة تقنية كبيرة، ووقتًا، واستثمارًا من الشركات المصنعة.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية الحصة الأكبر بحوالي 38%، مدفوعة بمعدلات التشخيص العالية لاضطرابات الهيموفيليا ونقص المناعة الأولي، وأطر السداد القوية، واعتماد واسع لعوامل التخثر المؤتلفة والجلوبيولين المناعي. تقود الولايات المتحدة الطلب الإقليمي بفضل قدراتها المتقدمة في التصنيع الحيوي، وبنية تحتية سريرية قوية، ووجود مطورين رائدين للبروتينات المؤتلفة. تدعم الموافقات المستمرة من إدارة الغذاء والدواء الأمريكية لعوامل الجيل التالي طويلة المفعول، وبرامج مساعدة المرضى القوية، ومراكز علاج الهيموفيليا النشطة الاستيعاب المستمر. تسرع الشراكات الاستراتيجية بين شركات التكنولوجيا الحيوية والمعاهد البحثية من الابتكار وتعزز القيادة السوقية للمنطقة.

أوروبا

تمثل أوروبا حوالي 28% من السوق، مدعومة بسجلات وطنية شاملة للهيموفيليا، وإرشادات علاجية منظمة، ووصول واسع للعلاجات المؤتلفة. تظهر دول مثل ألمانيا، وفرنسا، والمملكة المتحدة، والدول الإسكندنافية اعتمادًا قويًا بفضل مسارات السداد الراسخة والمعايير العالية لسلامة الدم، مما يفضل البروتينات المؤتلفة على تلك المستمدة من البلازما. يشجع التركيز التنظيمي للاتحاد الأوروبي على الأدوية الحيوية المشابهة أيضًا على تسعير تنافسي وتوافر أوسع للمنتجات. بالإضافة إلى ذلك، تستفيد المنطقة من مجموعات البحث والتطوير النشطة المتخصصة في هندسة البروتين، مما يتيح تقديم تركيبات محسنة باستمرار ويحفز الطلب المستقر عبر المؤشرات العلاجية الرئيسية.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حوالي 22% من السوق العالمية وهي المنطقة الأسرع نموًا بسبب زيادة الوعي برعاية الهيموفيليا، وتحسين اختراق التشخيص، وتوسيع البنية التحتية للرعاية الصحية في الصين والهند وكوريا الجنوبية واليابان. تعزز البرامج الحكومية الممولة للأمراض النادرة وتحسين الوصول إلى علاجات الجلوبيولين المناعي من استيعاب البروتينات المؤتلفة. ينمو التصنيع البيولوجي المحلي، خاصة في الصين، مما يعزز قدرة الإمداد ويقلل الاعتماد على الواردات. مع توسع المؤسسات الوطنية للهيموفيليا في شبكات الدعم وزيادة تفضيل الإرشادات السريرية للخيارات المؤتلفة، فإن المنطقة مهيأة لنمو قوي طويل الأجل في تبني العلاجات.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حوالي 7% من السوق، مدفوعة بتحسينات تدريجية في الوصول إلى العلاج ومبادرات تقودها الحكومة تهدف إلى توسيع برامج إدارة الهيموفيليا. تتصدر البرازيل والمكسيك في تبني هذه البرامج حيث تزيدان من شراء العوامل المؤتلفة لتحسين نتائج المرضى وتقليل الاعتماد على البدائل المشتقة من البلازما. ومع ذلك، فإن القيود الميزانية والتغطية الصحية غير المتكافئة تحد من الوصول الموحد عبر المنطقة. من المتوقع أن يعزز التوسع المستمر في المناقصات العامة، والشراكات مع شركات الأدوية العالمية، وتحسين التنسيق التنظيمي توفر المنتجات المؤتلفة وتحسين الأداء العام للسوق في السنوات القادمة.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا حوالي 5% من السوق، متأثرة بالاستثمارات المتزايدة في الرعاية المتخصصة وتحسين القدرات التشخيصية في دول الخليج مثل السعودية والإمارات. يظل الوصول إلى العلاجات المؤتلفة محدودًا في العديد من الدول الأفريقية بسبب حواجز التكلفة وقيود الإمداد، مع استمرار هيمنة البروتينات المشتقة من البلازما في البيئات ذات الدخل المنخفض. ومع ذلك، فإن التمويل الحكومي المستهدف، ودعم المنظمات غير الحكومية الدولية، والتحسينات في مراكز العلاج تزيد تدريجياً من الاستخدام. مع تقدم الإصلاحات الصحية وتوسع سجلات الأمراض النادرة، من المتوقع أن تظهر المنطقة نموًا ثابتًا ولكن معتدلًا.

تقسيمات السوق:

حسب نوع المنتج

- عوامل التخثر

- الألبومين

- الغلوبولين المناعي

- أخرى

حسب التطبيق

- الهيموفيليا

- نقص المناعة الأولي

- فرفرية نقص الصفيحات مجهولة السبب

- أخرى

حسب المستخدم النهائي

- المستشفيات

- العيادات

- معاهد البحوث

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق العلاجات البروتينية البلازمية المؤتلفة بمشهد تنافسي معتدل التركيز تقوده شركات الأدوية البيولوجية العالمية المتخصصة في عوامل التخثر المؤتلفة المتقدمة، والغلوبولينات المناعية، ومنتجات الألبومين. تركز الشركات الكبرى بشكل كبير على استثمارات البحث والتطوير لتطوير عوامل طويلة العمر، وصيغ الغلوبولين المناعي المهندسة، والبروتينات المؤتلفة عالية النقاء مع تحسين الاستقرار وتقليل المناعية. تعزز التعاونات الاستراتيجية مع مراكز البحوث السريرية، وتوسيع القدرة التصنيعية باستخدام أنظمة التعبير الثديية عالية الكفاءة، والموافقات التنظيمية للعلاجات من الجيل التالي من التمركز التنافسي. كما تسرع الشركات من تطوير الأدوية الحيوية المشابهة لاقتناص الأسواق الناشئة الحساسة للتكلفة، بينما تركز العلامات التجارية الراسخة على إدارة دورة الحياة والبرامج السريرية بعد الموافقة. يعزز التوسع الجغرافي عبر آسيا والمحيط الهادئ وأمريكا اللاتينية، إلى جانب الاستثمار في لوجستيات سلسلة التبريد وبرامج الوصول إلى المستشفيات، من اختراق السوق. بشكل عام، يقود المنافسة الابتكار في هندسة البروتين، والقدرة على المعالجة البيولوجية واسعة النطاق، والقدرة على تلبية الطلب السريري المتزايد على البدائل المؤتلفة الآمنة والمتسقة للمنتجات المستمدة من البلازما.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Octapharma AG

- شركة باكستر الدولية

- مؤسسة سانكوين لتوريد الدم

- CSL Behring

- LFB S.A.

- شركة تشاينا بيولوجيك برودكتس القابضة

- Grifols S.A.

- Kedrion Biopharma Inc.

- Biotest AG

- Shire Plc

التطورات الأخيرة

- في يونيو 2024، قدمت Octapharma بيانات سريرية وعلمية جديدة لمنتجاتها المؤتلفة Nuwiq وwilate في مؤتمر ISTH 2024.

- في مارس 2024، أكدت Sanquin دورها في دعم توريد الدم الآمن وتطوير العلاجات المستمدة من الدم والمؤتلفة، مما يعكس المبادرات المستمرة في الصحة العامة وسلسلة التوريد.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع المنتج، والتطبيق، والمستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى الدوافع والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات الراسخة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الطلب على عوامل التخثر المؤتلفة في الارتفاع مع توسع الدول في سجلات الهيموفيليا الوطنية والانتقال بعيدًا عن المنتجات المشتقة من البلازما.

- ستحظى البروتينات المؤتلفة طويلة المفعول باعتماد أوسع نظرًا لتقليل تكرار الجرعات وتحسين التزام المرضى.

- ستسرع العلاجات المؤتلفة المشابهة حيويًا من اختراق السوق، خاصة في المناطق الحساسة للتكلفة.

- ستعزز التطورات في هندسة البروتين من الاستقرار والنقاء والأداء السريري عبر المنتجات من الجيل التالي.

- سيؤدي دمج البروتينات المؤتلفة في عمليات العلاج الجيني والخلايا إلى توسيع التطبيقات العلاجية الجديدة.

- ستشهد الأسواق الناشئة زيادة أسرع مدفوعة بتحسين القدرات التشخيصية وبرامج الأمراض النادرة المدعومة من الحكومة.

- سيستثمر المصنعون بشكل كبير في المفاعلات الحيوية عالية الكفاءة والتصنيع المستمر لتوسيع الإنتاج.

- ستقوم الوكالات التنظيمية بتبسيط مسارات الموافقة للمتغيرات المؤتلفة والمشابهة حيويًا، مما يحسن من إمكانية الوصول إلى السوق.

- ستوسع الشراكات بين شركات التكنولوجيا الحيوية ومراكز الأبحاث الأكاديمية من خطوط الابتكار.

- ستعطي أنظمة الرعاية الصحية العالمية الأولوية للعلاجات المؤتلفة الخالية من مسببات الأمراض لتحسين سلامة العلاج على المدى الطويل.