نظرة عامة على السوق

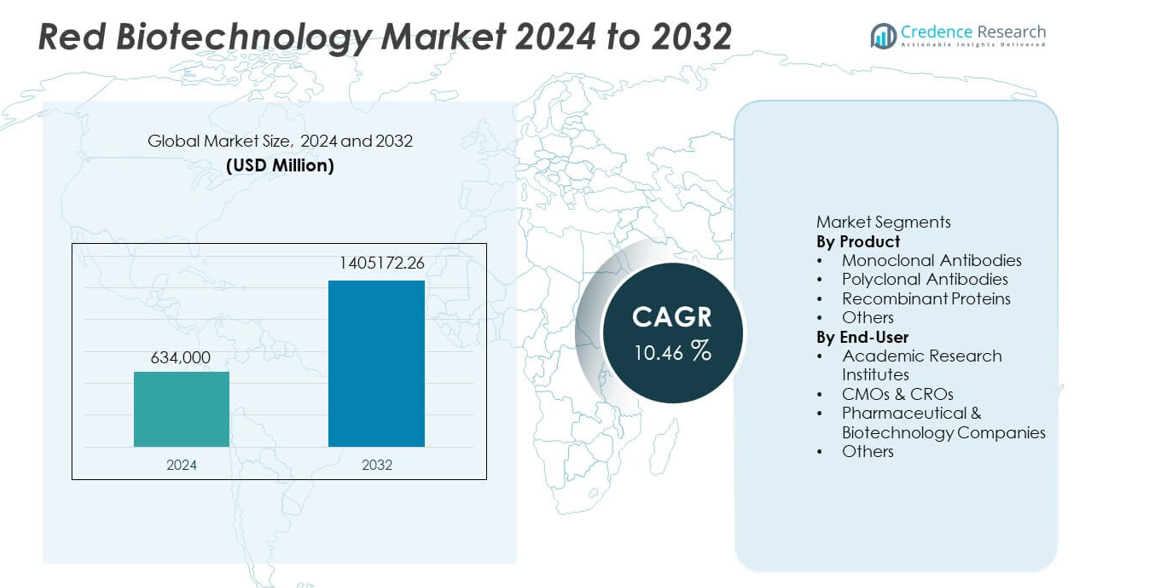

تم تقييم سوق التكنولوجيا الحيوية الحمراء بقيمة 634,000 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,405,172.26 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 10.46% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق التكنولوجيا الحيوية الحمراء 2024 |

634,000 مليون دولار أمريكي |

| سوق التكنولوجيا الحيوية الحمراء، معدل النمو السنوي المركب |

10.46% |

| حجم سوق التكنولوجيا الحيوية الحمراء 2032 |

1,405,172.26 مليون دولار أمريكي |

تشمل أبرز اللاعبين في سوق التكنولوجيا الحيوية الحمراء شركة F. Hoffmann-La Roche Ltd، Amgen Inc.، Pfizer Inc.، Novartis AG، Johnson & Johnson (Janssen Biotech)، Merck & Co., Inc.، AbbVie Inc.، Bristol-Myers Squibb Company، Biogen Inc.، وEli Lilly and Company. تقود هذه الشركات من خلال خطوط إنتاج قوية للمنتجات البيولوجية، ومنصات تصنيع متقدمة، وابتكار مستمر في الأجسام المضادة وحيدة النسيلة، والبروتينات المؤتلفة، والعلاجات المستهدفة. تدعم شراكاتهم الاستراتيجية والإنفاق العالي على البحث والتطوير التطوير السريع للعلاجات الجيل القادم. تظل أمريكا الشمالية المنطقة الرائدة بحصة سوقية تبلغ 41%، مدفوعة ببنية تحتية قوية للتكنولوجيا الحيوية واعتماد عالي للمنتجات البيولوجية. تليها أوروبا بنسبة 29%، بينما تمتلك منطقة آسيا والمحيط الهادئ 24%، مدعومة بزيادة الاستثمار في الأدوية الحيوية وارتفاع النشاط السريري.

رؤى السوق

- وصل سوق التكنولوجيا الحيوية الحمراء إلى 634,000 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب يبلغ 10.46% حتى عام 2032، مدعوماً بزيادة اعتماد المنتجات البيولوجية المتقدمة.

- تتصدر الأجسام المضادة وحيدة النسيلة فئة المنتجات بحصة 47%، مدفوعة بالطلب القوي على العلاجات المستهدفة في مجالات الأورام، واضطرابات المناعة الذاتية، والأمراض المعدية.

- تشكل الطب الدقيق، والعلاجات الجينية، وزيادة تطوير الأدوية الحيوية الاتجاهات الرئيسية في السوق حيث توسع الشركات خطوط إنتاج المنتجات البيولوجية وتستثمر في تقنيات الجيل القادم.

- تحد التكاليف العالية للتطوير، والمسارات التنظيمية المعقدة، والقدرة التصنيعية المحدودة من النمو، خاصة بالنسبة للشركات البيوتكنولوجية الصغيرة والأسواق الناشئة.

- تقود أمريكا الشمالية بحصة 41%، تليها أوروبا بنسبة 29% وآسيا والمحيط الهادئ بنسبة 24%، مدفوعة بأنظمة البحث والتطوير القوية، وزيادة اعتماد المنتجات البيولوجية، وتوسع نشاط التجارب السريرية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب المنتج

تهيمن الأجسام المضادة وحيدة النسيلة على قطاع المنتجات بحصة سوقية تبلغ 47٪، مدفوعة باستخدامها الواسع في العلاجات المستهدفة عبر الأورام، واضطرابات المناعة الذاتية، والأمراض المعدية. تسارع التقدم في هندسة الأجسام المضادة وزيادة الموافقات على الأدوية البيولوجية من تبنيها. تشهد البروتينات المؤتلفة أيضًا طلبًا قويًا بسبب دورها في علاجات استبدال الإنزيمات، واللقاحات، وتطبيقات الأبحاث المتقدمة. تحتفظ الأجسام المضادة متعددة النسيلة بأهميتها في التشخيص والأبحاث في المراحل المبكرة ولكنها تمتلك حصة أصغر. الابتكار المستمر في تصنيع المستحضرات البيولوجية وزيادة الاستثمارات في الطب الدقيق يعزز من ريادة الأجسام المضادة وحيدة النسيلة داخل سوق التكنولوجيا الحيوية الحمراء.

- على سبيل المثال، قامت شركة Amgen بتوسيع قدراتها في إنتاج البروتينات المؤتلفة من خلال توسيع منشأة التصنيع الحيوي من الجيل التالي لإنتاج أكثر من 10 جزيئات بيولوجية باستخدام أنظمة مزارع خلايا مبيض الهامستر الصيني (CHO) المحسنة مع عوائد تصل إلى 13 جرامًا لكل لتر.

حسب المستخدم النهائي

تقود شركات الأدوية والتكنولوجيا الحيوية قطاع المستخدم النهائي بحصة سوقية تبلغ 52٪، مدعومة بالاستثمار واسع النطاق في اكتشاف الأدوية، وتطوير المستحضرات البيولوجية، وتسويق العلاجات المتقدمة. تدفع هذه الشركات الطلب العالي على الأجسام المضادة وحيدة النسيلة، والبروتينات المؤتلفة، والمنتجات القائمة على الخلايا. تتوسع شركات التصنيع التعاقدي (CMOs) ومنظمات الأبحاث التعاقدية (CROs) بسرعة حيث تقوم الشركات بالاستعانة بمصادر خارجية لوظائف الإنتاج والبحث المتخصصة لتحسين الكفاءة وتقليل جداول التطوير. تساهم المعاهد الأكاديمية بشكل كبير من خلال الأبحاث والابتكار في المراحل المبكرة ولكنها تحتفظ بحصة أصغر. يستمر النشاط السريري المتزايد، وزيادة الإنفاق على البحث والتطوير، وزيادة خطوط إنتاج المستحضرات البيولوجية في تعزيز هيمنة شركات الأدوية والتكنولوجيا الحيوية.

- على سبيل المثال، زادت شركة Samsung Biologics من إنتاجها في التصنيع التعاقدي إلى سعة مفاعلات حيوية إجمالية تبلغ 784,000 لتر، مما يتيح إنتاج أكثر من 20 منتجًا بيولوجيًا تجاريًا كل عام.

محركات النمو الرئيسية

زيادة انتشار الأمراض المزمنة والوراثية

يدفع العبء المتزايد للسرطان، واضطرابات المناعة الذاتية، والحالات الوراثية الطلب القوي على المستحضرات البيولوجية المتقدمة التي تم تطويرها من خلال التكنولوجيا الحيوية الحمراء. توفر الأجسام المضادة وحيدة النسيلة، والبروتينات المؤتلفة، والعلاجات القائمة على الجينات دقة عالية وتحسين نتائج المرضى. يزيد تبني النهج العلاجي المستهدف والشخصي من توسع السوق بشكل أكبر. تستثمر الحكومات والمنظمات الخاصة بشكل كبير في البحث والتطوير لتحسين القدرات العلاجية وتلبية الاحتياجات السريرية غير الملباة. يستمر هذا العبء المتزايد للأمراض العالمية في دفع الأنظمة الصحية نحو التدخلات المدفوعة بالتكنولوجيا الحيوية.

- على سبيل المثال، قامت شركة Novartis بتطوير العلاج الدقيق من خلال شبكة تصنيع العلاج بالخلايا CAR-T، حيث تنتج جرعات علاجية خلوية فردية باستخدام عمليات متقدمة عبر منشآتها العالمية.

توسع البحث والتطوير في المستحضرات البيولوجية وخطوط الإنتاج

تقوم شركات الأدوية والتكنولوجيا الحيوية بتوسيع خطوط أبحاثها بشكل كبير لتسريع تطوير المستحضرات البيولوجية، والبدائل الحيوية، والعلاجات القائمة على الجينات. يدعم الإنفاق العالي على البحث والتطوير الابتكار في هندسة الأجسام المضادة، والعلاجات البروتينية، والتقنيات القائمة على الخلايا. يعزز الزيادة السريعة في التجارب السريرية للمستحضرات البيولوجية من زخم السوق. تحسن التعاونات الاستراتيجية بين شركات الأدوية، وشركات التصنيع التعاقدي، والمعاهد الأكاديمية من كفاءة التطوير وتقلل من الوقت اللازم للوصول إلى السوق. يستمر هذا النظام البيئي المتوسع للابتكار في تغذية النمو طويل الأجل في التكنولوجيا الحيوية الحمراء.

- على سبيل المثال، قامت شركة إيلي ليلي بتطوير هندسة الأجسام المضادة من خلال دمج منصة الفحص عالية السعة لتقييم مجموعة واسعة من متغيرات الأجسام المضادة وتحديد المرشحين ذوي الانجذاب العالي.

التقدم في تقنيات المعالجة الحيوية والتصنيع

يعزز التقدم التكنولوجي في المعالجة الحيوية الأولية والنهائية من كفاءة الإنتاج وقابلية التوسع وجودة المنتجات البيولوجية. تقلل الأنظمة ذات الاستخدام الواحد والفحص عالي الإنتاجية وطرق التنقية المحسنة من تكاليف التشغيل وتسرع دورات التصنيع. تُمكّن هذه الابتكارات من الإنتاج على نطاق واسع للأجسام المضادة وحيدة النسيلة والبروتينات المؤتلفة بنقاء واتساق أعلى. يعزز التشغيل الآلي وتحسين العمليات المدفوعة بالذكاء الاصطناعي الإنتاجية للتطبيقات التجارية والسريرية. تجعل هذه التطورات التكنولوجيا الحيوية أكثر سهولة وجدوى تجاريًا.

الاتجاهات والفرص الرئيسية

نمو الطب الشخصي والدقيق

يواصل الطب الشخصي تشكيل سوق التكنولوجيا الحيوية الحمراء حيث تُصمم العلاجات بشكل متزايد لتناسب الملفات الجينية والجزيئية. تُمكّن التطورات في علم الجينوم واكتشاف العلامات الحيوية والتشخيصات المرافقة من اتباع نهج علاجي أكثر انتقائية. تستثمر الشركات في تطوير المنتجات البيولوجية المستهدفة والعلاجات المناعية والأدوية الجينية التي تقدم فعالية محسنة وتقليل الآثار الجانبية. يخلق هذا الاتجاه فرصًا قوية للابتكار في مجالات التشخيص وتطوير الأدوية والبحث السريري. يعزز الاعتماد المتزايد على نماذج الطب الدقيق الطلب المستمر على الحلول البيوتكنولوجية المتقدمة.

- على سبيل المثال، عززت شركة إلومينا الطب الدقيق من خلال تمكين قدرة تسلسل ضخمة عبر منصة NovaSeq الخاصة بها، مما يدعم التوصيف الجينومي واسع النطاق للعلاجات المستهدفة.

زيادة تسويق البدائل الحيوية والبيوبيترز

تكتسب البدائل الحيوية زخمًا مع انتهاء صلاحية براءات الاختراع للمنتجات البيولوجية الرئيسية، مما يخلق فرصًا للبدائل ذات التكلفة الفعالة. يستثمر المصنعون في تطوير بدائل حيوية عالية الجودة لتوسيع الوصول إلى الأجسام المضادة وحيدة النسيلة والبروتينات العلاجية. توسع البيوبيترز، التي تقدم فعالية محسنة أو سمية مخفضة، من إمكانات السوق بشكل أكبر. تقوم الوكالات التنظيمية بتبسيط مسارات الموافقة لدعم تسويق البدائل الحيوية، مما يشجع على التبني العالمي. تستمر الضغوط المتزايدة على تكاليف الرعاية الصحية والطلب على المنتجات البيولوجية الميسورة في دفع هذا الاتجاه.

- على سبيل المثال، عززت شركة بيكون بيولوجيكس تطوير البيوبيترز من خلال برنامج نظائر الأنسولين الخاص بها، حيث تنتج جرعات الأنسولين المؤتلف سنويًا باستخدام أنظمة تخمير ميكروبية عالية الكفاءة.

التحديات الرئيسية

تكاليف التطوير العالية والمتطلبات التنظيمية المعقدة

يتطلب تطوير الأدوية البيولوجية استثمارات كبيرة وجداول زمنية طويلة والالتزام بمعايير تنظيمية صارمة. تزيد العمليات التصنيعية المعقدة ومتطلبات ضمان الجودة والتحقق السريري من التكاليف الإجمالية. تكافح الشركات الصغيرة لدخول السوق بسبب الاحتياجات الرأسمالية العالية. تفرض الوكالات التنظيمية بيانات سلامة وفعالية شاملة، مما يبطئ من الموافقات ويزيد من أعباء الامتثال. تخلق هذه العوامل تحديات مالية وتشغيلية للمشاركين في الصناعة.

القدرة المحدودة على التصنيع وقيود سلسلة التوريد

يتطلب إنتاج المستحضرات البيولوجية مرافق متخصصة، وموظفين مهرة، وبيئات محكمة، مما يؤدي إلى نقص في القدرة في عدة مناطق. تؤثر اضطرابات سلسلة التوريد على توفر المواد الخام والكواشف ومكونات المعالجة البيولوجية ذات الاستخدام الواحد. زيادة الطلب العالمي على الأجسام المضادة وحيدة النسيلة والبروتينات المؤتلفة يزيد الضغط على شبكات التصنيع الحالية. تواجه الشركات تحديات في توسيع الإنتاج مع الحفاظ على الجودة والاتساق. يظل توسيع البنية التحتية للتصنيع البيولوجي ضروريًا لمعالجة هذه القيود.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة سوقية تبلغ 41%، مدفوعة بنشاط قوي في البحث والتطوير في مجال الأدوية البيولوجية، واعتماد كبير على الأجسام المضادة وحيدة النسيلة، والتقدم السريع في علاجات الجينات والخلايا. تستفيد المنطقة من تمويل قوي، وشركات بيولوجية راسخة، ومسارات تنظيمية داعمة تسرع من التطوير السريري. تساهم الجامعات والمعاهد البحثية الرائدة بشكل كبير في الابتكار من خلال التعاون مع شركات التكنولوجيا الحيوية. يستمر الإنفاق العالي على الرعاية الصحية والطلب القوي على المستحضرات البيولوجية المتقدمة في دعم توسع السوق. الاستثمار المتزايد في الطب الشخصي والعلاجات الجيل القادم يعزز من قيادة المنطقة في التكنولوجيا الحيوية الحمراء.

أوروبا

تشكل أوروبا حصة سوقية تبلغ 29%، مدعومة ببنية تحتية قوية للبحث في التكنولوجيا الحيوية، وزيادة إنتاج المستحضرات البيولوجية، وزيادة الطلب على العلاجات المستهدفة. تستفيد المنطقة من مبادرات البحث والتطوير المدعومة من الحكومة ووجود كبير لشركات الأدوية البيولوجية المتخصصة في الأجسام المضادة وحيدة النسيلة والبروتينات المؤتلفة. تعزز المعايير التنظيمية الصارمة التطوير عالي الجودة وتشجع أيضًا الاستثمارات في البدائل الحيوية والعلاجات المتقدمة. تقود دول مثل ألمانيا والمملكة المتحدة وفرنسا الابتكار السريري من خلال التعاون القوي بين الأوساط الأكاديمية والصناعة. يركز الاهتمام المتزايد على الطب الدقيق وتحسين أطر السداد على تعزيز النمو طويل الأجل للسوق في المنطقة.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حصة سوقية تبلغ 24%، مدفوعة بالتوسع السريع في تصنيع الأدوية البيولوجية، وزيادة الاستثمار في الرعاية الصحية، وزيادة اعتماد المستحضرات البيولوجية. توسع دول مثل الصين والهند وكوريا الجنوبية واليابان قدراتها في التكنولوجيا الحيوية بنشاط من خلال الحوافز الحكومية وتمويل البحث والتطوير وتطوير البنية التحتية. تصبح المنطقة مركزًا رئيسيًا لإنتاج البدائل الحيوية وخدمات التصنيع التعاقدي بفضل القدرات الاقتصادية الفعالة. تعزز التقدم في التشخيص والطلب الواسع على العلاجات المستهدفة من توسع السوق. يعزز ارتفاع معدل الأمراض المزمنة وزيادة النشاط في التجارب السريرية من مسار النمو في المنطقة.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة سوقية تبلغ 4%، متأثرة بالتبني التدريجي للمستحضرات البيولوجية المتقدمة وتوسيع البنية التحتية للرعاية الصحية. تقود البرازيل والمكسيك والأرجنتين الطلب الإقليمي بفضل الاستثمارات المتزايدة في التشخيص وعلاجات الأورام والشراكات البحثية في التكنولوجيا الحيوية. تدفع القدرة المحدودة على التصنيع المحلي إلى الاعتماد على المستحضرات البيولوجية المستوردة، ومع ذلك يستمر تبني البدائل الحيوية في الارتفاع بفضل المزايا الاقتصادية. تدعم المبادرات الحكومية لتوسيع الوصول إلى العلاجات البيولوجية اختراق السوق. يزيد التعاون المتزايد مع شركات الأدوية العالمية من نشاط البحث والتطوير وجهود نقل التكنولوجيا عبر المنطقة.

الشرق الأوسط وأفريقيا

تستحوذ منطقة الشرق الأوسط وأفريقيا على حصة سوقية بنسبة 2%، مدفوعة بزيادة انتشار الأمراض المزمنة وزيادة الاستثمار في تحديث الرعاية الصحية. توسع دول مجلس التعاون الخليجي قدراتها في مجال المستحضرات الصيدلانية الحيوية من خلال تمويل الأبحاث والشراكات مع شركات التكنولوجيا الحيوية العالمية. يزداد الطلب على الأجسام المضادة وحيدة النسيلة والعلاجات المؤتلفة مع تحسن الوصول إلى العلاجات المتقدمة. يظل نمو إفريقيا أبطأ بسبب البنية التحتية المحدودة، على الرغم من الجهود المبذولة لتعزيز القدرة التشخيصية وتوافر الأدوية الحيوية المشابهة التي تستمر في تعزيز التبني. يعتمد النمو السوقي طويل الأجل على تحسين القدرات السريرية وزيادة الاستثمار في أبحاث التكنولوجيا الحيوية.

تقسيمات السوق:

حسب المنتج

- الأجسام المضادة وحيدة النسيلة

- الأجسام المضادة متعددة النسيلة

- البروتينات المؤتلفة

- أخرى

حسب المستخدم النهائي

- معاهد الأبحاث الأكاديمية

- شركات التصنيع التعاقدية & منظمات البحث التعاقدية

- شركات الأدوية & التكنولوجيا الحيوية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط & أفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل المشهد التنافسي شركات رائدة مثل F. Hoffmann-La Roche Ltd، Amgen Inc.، Pfizer Inc.، Novartis AG، Johnson & Johnson (Janssen Biotech)، Merck & Co.، Inc.، AbbVie Inc.، Bristol-Myers Squibb Company، Biogen Inc.، وEli Lilly and Company. تحافظ هذه الشركات على مواقع سوقية قوية من خلال خطوط إنتاج بيولوجية واسعة النطاق، واستثمارات كبيرة في البحث والتطوير، وابتكار مستمر في الأجسام المضادة وحيدة النسيلة، البروتينات المؤتلفة، والعلاجات المتقدمة. تسرع التعاونات الاستراتيجية مع شركات التصنيع التعاقدية، منظمات البحث التعاقدية، والمعاهد الأكاديمية من جداول التطوير وتوسع القدرات السريرية. تعزز الشركات من قدرتها التنافسية من خلال تطوير العلاجات المناعية، تقنيات تحرير الجينات، وحلول الطب الشخصي. تدعم شبكات التوزيع العالمية القوية والخبرة التنظيمية التسويق السريع للمنتجات البيولوجية الجديدة. مع زيادة الطلب على العلاجات المستهدفة والدقيقة، تشتد المنافسة عبر قطاعات الأورام، اضطرابات المناعة الذاتية، والأمراض الوراثية، مما يدفع الابتكار المستمر والتوسع داخل سوق التكنولوجيا الحيوية الحمراء.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Hoffmann-La Roche Ltd

- Amgen Inc.

- Pfizer Inc.

- Novartis AG

- Johnson & Johnson (Janssen Biotech)

- Merck & Co., Inc.

- AbbVie Inc.

- Bristol-Myers Squibb Company

- Biogen Inc.

- Eli Lilly and Company

التطورات الأخيرة

- في نوفمبر 2025، حصلت AbbVie Inc. على موافقة إدارة الغذاء والدواء الأمريكية لعقار EPKINLY (epcoritamab-bysp) بالتعاون مع الريتوكسيماب والليناليدوميد لعلاج اللمفومة الجريبية المتكررة أو المقاومة.

- في أبريل 2025، أعلنت شركة Pfizer Inc. أنها ستعرض بيانات من خط إنتاجها للأدوية السرطانية المحتملة في الاجتماع السنوي لجمعية الأورام السريرية الأمريكية (ASCO) لعام 2025 في شيكاغو.

- في عام 2025، حصلت Amgen Inc. على الموافقة الكاملة من إدارة الغذاء والدواء لعقار Imdelltra لعلاج سرطان الرئة صغير الخلايا في المرحلة المتقدمة، مما يوسع عروضها في العلاج البيولوجي.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج، المستخدم النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على العلاجات البيولوجية المستهدفة والعلاجات الدقيقة عبر مناطق الأمراض الرئيسية.

- ستوسع التطورات في تحرير الجينات والعلاج الجيني خيارات العلاج للاضطرابات النادرة والوراثية.

- سيزداد اعتماد الأدوية الحيوية المماثلة مع انتهاء صلاحية المزيد من براءات الاختراع البيولوجية وأصبحت القدرة على تحمل التكاليف أولوية.

- ستتسارع الابتكارات في الأجسام المضادة وحيدة النسيلة مع تحسين الهندسة وزيادة الخصوصية العلاجية.

- ستحسن الأتمتة في المعالجة البيولوجية والتقنيات ذات الاستخدام الواحد كفاءة التصنيع وقابليته للتوسع.

- ستزداد الشراكات بين شركات الأدوية ومقدمي الخدمات الأكاديميين لتسريع التطوير.

- ستتوسع برامج الطب الشخصي مع تقدم اكتشاف العلامات الحيوية وأدوات التشخيص.

- سيعزز الاستثمار في أبحاث العلاج المناعي خطوط الإنتاج في مجالات الأورام وأمراض المناعة الذاتية.

- ستدعم الأدوات الرقمية والمنصات المدفوعة بالذكاء الاصطناعي اكتشاف الأدوية بشكل أسرع واتخاذ القرارات السريرية.

- سيزيد توسيع قدرة التصنيع البيولوجي في المناطق الناشئة من الوصول العالمي إلى العلاجات البيولوجية المتقدمة.