نظرة عامة على السوق

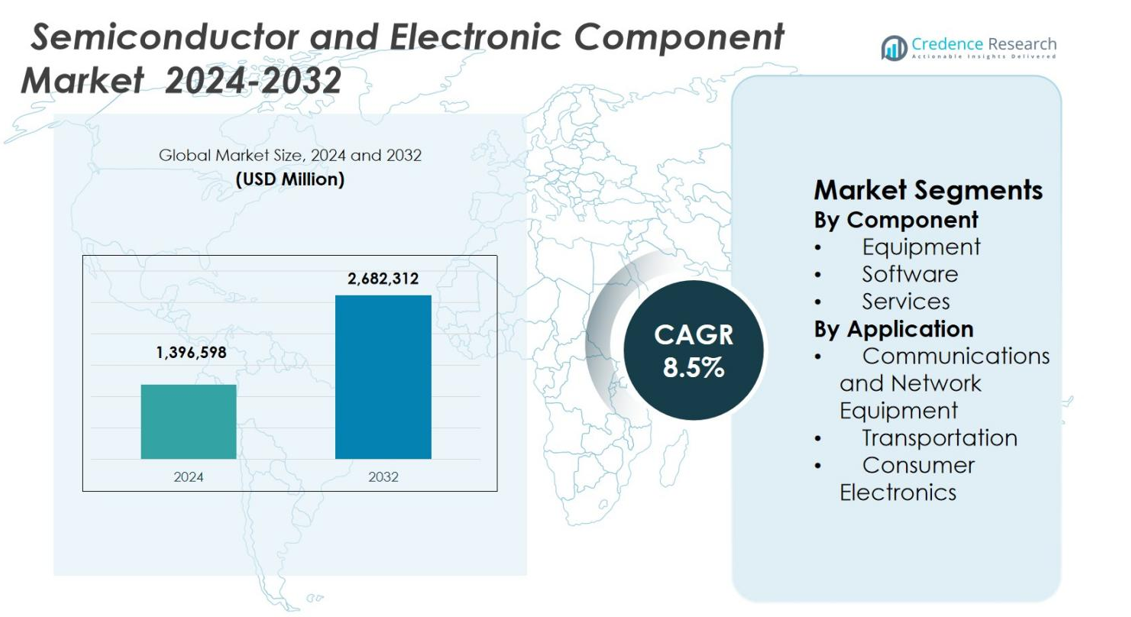

تم تقدير حجم سوق أشباه الموصلات والمكونات الإلكترونية بقيمة 1,396,598 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,682,312 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 8.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أشباه الموصلات والمكونات الإلكترونية 2024 |

1,396,598 مليون دولار أمريكي |

| سوق أشباه الموصلات والمكونات الإلكترونية، معدل النمو السنوي المركب |

8.5% |

| حجم سوق أشباه الموصلات والمكونات الإلكترونية 2032 |

2,682,312 مليون دولار أمريكي |

يتميز سوق أشباه الموصلات والمكونات الإلكترونية بوجود قوي للاعبين رائدين مثل شركة إنتل، شركة سامسونج للإلكترونيات المحدودة، شركة تصنيع أشباه الموصلات التايوانية المحدودة (TSMC)، شركة إنفيديا، شركة كوالكوم، شركة برودكوم، شركة تكساس إنسترومنتس، شركة ميكرون تكنولوجي، شركة إس كيه هاينكس، وشركة جيبيل. تركز هذه الشركات على تقنيات العمليات المتقدمة، رقائق الحوسبة عالية الأداء، حلول الذاكرة، والخدمات الإلكترونية المتكاملة لتلبية الطلب المتزايد عبر الإلكترونيات الاستهلاكية، الاتصالات، السيارات، والتطبيقات الصناعية. تقود منطقة آسيا والمحيط الهادئ السوق بحصة دقيقة تبلغ 47.6%، مدعومة بمراكز تصنيع واسعة النطاق وإنتاج عالٍ للإلكترونيات الاستهلاكية. تليها أمريكا الشمالية بحصة 26.4%، مدفوعة بالذكاء الاصطناعي، مراكز البيانات، والإلكترونيات الدفاعية، بينما تحتل أوروبا حصة 18.1%، مدعومة بالطلب على الإلكترونيات في قطاعي السيارات والصناعة.

رؤى السوق

- تم تقييم سوق أشباه الموصلات والمكونات الإلكترونية بقيمة 1,396,598 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 2,682,312 مليون دولار أمريكي بحلول عام 2032، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب 8.5% خلال فترة التوقعات.

- يتم دفع نمو السوق من خلال زيادة الطلب على الحوسبة عالية الأداء المدعومة بالذكاء الاصطناعي، والتوسع الرقمي عبر الصناعات، وزيادة الكهربة في النقل، مما يعزز استهلاك أشباه الموصلات.

- تشمل الاتجاهات الرئيسية اعتماد التغليف المتقدم وهندسة الشيبليت لتعزيز الأداء والكفاءة وتوسيع التصنيع الإقليمي لتعزيز مرونة سلسلة التوريد.

- يتنافس اللاعبون الرائدون مثل شركة إنتل، سامسونج للإلكترونيات المحدودة، TSMC، شركة NVIDIA، وكوالكوم إنكوربوريتد من خلال الاستثمارات في عقد العمليات المتقدمة وتقنيات الذاكرة، بينما يظهر الهيمنة في القطاعات في المعدات بنسبة 8% حصة في عام 2024.

- إقليمياً، تتصدر منطقة آسيا والمحيط الهادئ بنسبة 6% حصة، تليها أمريكا الشمالية بنسبة 26.4%، وأوروبا بنسبة 18.1%، مدعومة بالتصنيع القوي والطلب الصناعي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب المكون:

يشمل سوق أشباه الموصلات والمكونات الإلكترونية، حسب المكون، المعدات والبرمجيات والخدمات، مع هيمنة المعدات بنسبة 46.8% من حصة السوق في عام 2024. تتصدر المعدات بسبب الاستثمارات المستمرة في أدوات تصنيع الرقائق، معدات تصنيع أشباه الموصلات، وأنظمة التغليف المتقدمة المطلوبة لأحجام العقد الأصغر. يدعم التوسع السريع في قدرات المصانع، وزيادة الطلب على رقائق الذكاء الاصطناعي والحوسبة عالية الأداء، والترقيات المستمرة في تقنيات الطباعة الضوئية، والترسيب، والنقش هيمنة المعدات. تنمو البرمجيات والخدمات بشكل مطرد، مدفوعة بالأتمتة، تحسين التصميم، الصيانة التنبؤية، ودعم دورة الحياة عبر مرافق تصنيع أشباه الموصلات.

- على سبيل المثال، زادت سامسونج للإلكترونيات من قدرتها الإنتاجية للرقائق بحجم 2 نانومتر بنسبة 163 بالمئة، حيث توسعت من 8,000 رقائق شهرياً في عام 2024 إلى 21,000 رقائق بحلول نهاية عام 2025، مع استقرار معدلات الإنتاج لتمكين التوسع في الإنتاج الضخم.

حسب التطبيق:

حسب التطبيق، يتم تقسيم سوق أشباه الموصلات والمكونات الإلكترونية إلى معدات الاتصالات والشبكات، النقل، والإلكترونيات الاستهلاكية، مع الإلكترونيات الاستهلاكية التي تحتل أكبر حصة بنسبة 38.6% في عام 2024. يتم دفع هذه الهيمنة من خلال الطلب الكبير على الهواتف الذكية، أجهزة الكمبيوتر المحمولة، الأجهزة القابلة للارتداء، أجهزة المنزل الذكية، ووحدات التحكم في الألعاب. تسرع دورات استبدال المنتجات القصيرة، وزيادة وظائف الأجهزة، ودمج الميزات المدعومة بالذكاء الاصطناعي استهلاك أشباه الموصلات. تستفيد معدات الاتصالات والشبكات من إطلاق 5G ونمو حركة البيانات، بينما يكتسب النقل زخماً من المركبات الكهربائية، أنظمة ADAS، واتجاهات كهربة السيارات.

- على سبيل المثال، أطلقت شركة Analog Devices مجموعة شرائح أمامية للجيل الخامس بتقنية الموجات المليمترية في مارس 2022، بما في ذلك ADMV4828، وهو مكون تشكيل شعاع ذو 16 قناة يوفر أكثر من 12.5 ديسيبل ميلي واط من الطاقة الخارجة عند 3% EVM لأجهزة الراديو بتردد 24-47 جيجاهرتز بينما يستهلك فقط 310 ميلي واط لكل قناة. تُبسط مجموعة الشرائح تصميمات نطاقات 5G NR FR2 في محطات القاعدة ومعدات الشبكة.

محرك النمو الرئيسي

تزايد الطلب على تقنيات الحوسبة المتقدمة والذكاء الاصطناعي

يستفيد سوق أشباه الموصلات والمكونات الإلكترونية بشكل كبير من التبني المتزايد للذكاء الاصطناعي، وتعلم الآلة، والحوسبة عالية الأداء عبر مراكز البيانات، ومنصات السحابة، وبيئات تكنولوجيا المعلومات المؤسسية. تتطلب أحمال العمل الخاصة بالذكاء الاصطناعي معالجات متقدمة، وحلول ذاكرة، ومسرعات متخصصة، مما يزيد بشكل كبير من محتوى أشباه الموصلات لكل نظام. الاستثمارات المتزايدة في مراكز البيانات الضخمة وبنية الحوسبة الطرفية تحفز بشكل أكبر الطلب على رقائق المنطق عالية السرعة، ومكونات إدارة الطاقة، وتقنيات الربط المتقدمة. يستمر هذا المحرك في تسريع الابتكار في أشباه الموصلات وتوسيع القدرات عبر أنظمة التصنيع العالمية.

- على سبيل المثال، تضاعف وحدة معالجة الرسوميات H100 من NVIDIA العمليات العائمة في الثانية لنوى Tensor ذات الدقة المزدوجة لتقديم 60 تيرافلوب من الحوسبة FP64 للحوسبة عالية الأداء في مراكز البيانات.

الرقمنة السريعة عبر التطبيقات الاستهلاكية والصناعية

تدفع الرقمنة الواسعة الانتشار عبر الإلكترونيات الاستهلاكية، والأتمتة الصناعية، والرعاية الصحية، والبنية التحتية الذكية النمو المستدام في سوق أشباه الموصلات والمكونات الإلكترونية. يزيد انتشار الأجهزة المتصلة، وأجهزة استشعار إنترنت الأشياء، والأنظمة المدمجة من الطلب على المتحكمات الدقيقة، والدوائر المتكاملة التناظرية، والمكونات المنفصلة. تتطلب مبادرات التحول الرقمي الصناعي، بما في ذلك المصانع الذكية وأنظمة الصيانة التنبؤية، مكونات إلكترونية موثوقة وموفرة للطاقة. يعزز التبني المتزايد لأنظمة الدفع الرقمية، والأجهزة المنزلية الذكية، والأجهزة الصحية المتصلة الطلب طويل الأجل على أشباه الموصلات عبر قطاعات الاستخدام النهائي المتنوعة.

- على سبيل المثال، تدعم المتحكمات الدقيقة اللاسلكية STM32WBA6 من STMicroelectronics بروتوكولات Bluetooth وZigbee وThread وMatter بشكل متزامن لمراكز المنازل الذكية التي تتواصل مع التطبيقات المحمولة أثناء إدارة منظمات الحرارة عبر شبكات متشابكة.

الكهربة والإلكترونيات المتقدمة في النقل

يعزز الانتقال نحو المركبات الكهربائية والهجينة الطلب بشكل كبير في سوق أشباه الموصلات والمكونات الإلكترونية. تدمج المركبات الحديثة أشباه الموصلات المتقدمة للطاقة، وأنظمة إدارة البطاريات، ووحدات الترفيه، وتقنيات مساعدة السائق، مما يزيد من المحتوى الإلكتروني لكل مركبة. تُسرع اللوائح الحكومية التي تشجع على تقليل الانبعاثات وسلامة المركبات من تبني الإلكترونيات المتقدمة في السيارات. يزيد النمو في بنية الشحن التحتية، وتطوير القيادة الذاتية، والنظم البيئية للمركبات المتصلة من متطلبات أشباه الموصلات، مما يجعل كهربة النقل محرك نمو حاسم للسوق.

الاتجاه الرئيسي والفرصة

توسع التغليف المتقدم وهياكل الشرائح الصغيرة

تظهر تقنيات التغليف المتقدمة وهياكل الشرائح الصغيرة كاتجاه رئيسي وفرصة في سوق أشباه الموصلات والمكونات الإلكترونية. يتبنى المصنعون بشكل متزايد التكامل المتغاير لتحسين الأداء، وتقليل استهلاك الطاقة، وتحسين عوائد التصنيع. تُمكن تقنيات مثل النظام في حزمة والتكامل ثلاثي الأبعاد من تحقيق وظائف أعلى ضمن عوامل الشكل المدمجة. يفتح هذا الاتجاه فرصًا لموردي المعدات، ومزودي المواد، وبائعي برامج التصميم لدعم متطلبات التغليف المعقدة مع تمديد اقتصاديات قانون مور.

- على سبيل المثال، توفر شركة Amkor تجميع System-in-Package بأكثر من 3000 شكل، بما في ذلك تكديس الرقائق وتغليف ثلاثي الأبعاد لوحدات RF الأمامية في أجهزة الجوال 5G.

نمو التصنيع الإقليمي وتوطين سلسلة التوريد

تدفع مرونة سلسلة التوريد والاعتبارات الجيوسياسية إلى زيادة الاستثمارات في تصنيع أشباه الموصلات الإقليمية، مما يخلق فرصًا جديدة في سوق أشباه الموصلات والمكونات الإلكترونية. تركز الحكومات والشركات على قدرات الإنتاج المحلية لتقليل الاعتماد على الموردين من مصدر واحد. يدعم هذا التحول توسيع مصانع التصنيع ووحدات التجميع ومرافق الاختبار عبر مناطق متعددة. تحفز مبادرات التوطين الطلب على معدات التصنيع وبرامج الأتمتة والخدمات التقنية، بينما تعزز أنظمة الابتكار واستقرار القدرة على المدى الطويل.

- على سبيل المثال، حصلت إنتل على 7.86 مليار دولار بموجب قانون CHIPS لإنشاء مصنعين جديدين للمنطق المتقدم وتحديث مصنع قائم في تشاندلر، أريزونا. ستقوم المصانع بتصنيع الرقائق باستخدام عملية Intel 18A مع ترانزستورات RibbonFET وتقنية PowerVia.

التحدي الرئيسي

ارتفاع كثافة رأس المال وتعقيد التكنولوجيا

يواجه سوق أشباه الموصلات والمكونات الإلكترونية تحديات تتعلق بمتطلبات الإنفاق الرأسمالي المرتفع وتعقيد التكنولوجيا المتزايد. تتطلب مرافق التصنيع المتقدمة استثمارات بمليارات الدولارات، ودورات تطوير طويلة، وخبرة متخصصة. يزيد الانكماش المستمر للعقد ودمج المواد الجديدة من مخاطر الإنتاج وتكاليف التشغيل. تكافح الشركات الصغيرة لمواكبة التطور السريع للتكنولوجيا، مما يؤدي إلى اندماج الصناعة. هذه العوامل تقيد دخول السوق وتزيد من الضغط التنافسي عبر سلسلة قيمة أشباه الموصلات.

تقلب سلسلة التوريد ودورية الطلب

تظل اضطرابات سلسلة التوريد وأنماط الطلب الدورية تحديات كبيرة لسوق أشباه الموصلات والمكونات الإلكترونية. تؤدي التقلبات في طلب السوق النهائي، وعدم توازن المخزون، والتوترات الجيوسياسية إلى خلق عدم اليقين في تخطيط الإنتاج واستقرار التسعير. يزيد الاعتماد على مراكز التصنيع المركزة جغرافياً من التعرض للمخاطر اللوجستية والتنظيمية. يتطلب إدارة أوقات التسليم الطويلة، وتوافر المواد الخام، والتحولات المفاجئة في الطلب توقعات قوية، واستراتيجيات تنويع المصادر، وإدارة قدرة تكيفية للحفاظ على استقرار السوق.

التحليل الإقليمي

أمريكا الشمالية

شكل سوق أشباه الموصلات والمكونات الإلكترونية في أمريكا الشمالية حصة سوقية بنسبة 26.4% في عام 2024، مدعومًا بطلب قوي من مراكز البيانات والحوسبة السحابية وقطاعات الطيران والدفاع والإلكترونيات المتقدمة للسيارات. تستفيد المنطقة من نظام بيئي قوي لشركات أشباه الموصلات بدون مصانع، ومصنعي الأجهزة المتكاملة، ومزودي برامج التصميم. تدفع الاستثمارات المتزايدة في مسرعات الذكاء الاصطناعي، ورقائق الحوسبة عالية الأداء، وحلول الذاكرة المتقدمة الطلب على المكونات. تعزز المبادرات الحكومية لدعم تصنيع أشباه الموصلات والابتكار المستمر في تصميم الرقائق وبرامج الأتمتة والخدمات الإلكترونية من الموقف الاستراتيجي لأمريكا الشمالية في السوق العالمية.

أوروبا

مثلت أوروبا حصة 18.1% من سوق أشباه الموصلات والمكونات الإلكترونية في عام 2024، مدفوعة بالطلب القوي من الإلكترونيات الخاصة بالسيارات، والأتمتة الصناعية، وأنظمة الطاقة المتجددة، والتصنيع الذكي. يزيد الريادة الأوروبية في هندسة السيارات من تبني أشباه الموصلات القوية، والمستشعرات، ووحدات التحكم للمركبات الكهربائية والمستقلة. تدعم مبادرات الرقمنة الصناعية الطلب على الأنظمة المدمجة والمكونات التناظرية. يشجع الدعم السياسي الأوروبي لتحقيق الاكتفاء الذاتي في أشباه الموصلات وتصنيع الإلكترونيات المستدامة على الاستثمارات في التصنيع والتغليف والبحث والتطوير، مما يعزز النمو طويل الأجل عبر قطاعات المعدات والبرمجيات والخدمات.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على سوق أشباه الموصلات والمكونات الإلكترونية بحصة سوقية 47.6% في عام 2024، بقيادة مراكز التصنيع الكبيرة في الصين وتايوان وكوريا الجنوبية واليابان. تستفيد المنطقة من تصنيع أشباه الموصلات بكميات كبيرة، وإنتاج قوي للإلكترونيات الاستهلاكية، وتوسيع البنية التحتية لشبكات الجيل الخامس ومراكز البيانات. يزيد الطلب المتزايد على الهواتف الذكية وأجهزة الحوسبة ومعدات الشبكات بشكل كبير من استهلاك المكونات. تحفز الحوافز الحكومية والتوسع المستمر في القدرات من قبل المصانع والريادة في تقنيات الذاكرة والتغليف المتقدم منطقة آسيا والمحيط الهادئ لتكون المحرك الرئيسي للنمو في السوق العالمية.

أمريكا اللاتينية

امتلكت أمريكا اللاتينية حصة 4.5% من سوق أشباه الموصلات والمكونات الإلكترونية في عام 2024، مدعومة بالتبني المتزايد للإلكترونيات الاستهلاكية والأتمتة الصناعية والبنية التحتية للاتصالات. يدفع التوسع في الاتصال الرقمي، وزيادة انتشار الهواتف الذكية، وتحديث مرافق التصنيع الطلب الإقليمي على أشباه الموصلات. تساهم الإلكترونيات الخاصة بالسيارات ومشاريع الطاقة المتجددة بشكل إضافي في استخدام المكونات. بينما تعتمد المنطقة بشكل كبير على الواردات، فإن زيادة الاستثمار الأجنبي في عمليات تجميع واختبار الإلكترونيات يحسن من الوصول إلى السوق. يدعم التطوير التدريجي للنظم البيئية المحلية للإلكترونيات النمو المستمر عبر التطبيقات.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا حصة سوقية 3.4% في عام 2024، مدفوعة بتحديث البنية التحتية، ومبادرات المدن الذكية، وتوسيع شبكات الاتصالات. تزيد الاستثمارات المتزايدة في مراكز البيانات وأنظمة الطاقة المتجددة والخدمات الحكومية الرقمية من الطلب على المكونات الإلكترونية. تساهم الأتمتة الصناعية والإلكترونيات الدفاعية أيضًا في نمو السوق. على الرغم من أن تصنيع أشباه الموصلات لا يزال محدودًا، إلا أن التبني المتزايد للإلكترونيات المتقدمة عبر قطاعات البناء والنقل والطاقة يدعم الطلب على المكونات والمعدات والخدمات المرتبطة، مما يضع المنطقة للتوسع التدريجي.

تقسيمات السوق:

حسب المكون

- المعدات

- البرمجيات

- الخدمات

حسب التطبيق

- معدات الاتصالات والشبكات

- النقل

- الإلكترونيات الاستهلاكية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تحليل المشهد التنافسي لسوق أشباه الموصلات والمكونات الإلكترونية يبرز وجود لاعبين رئيسيين بما في ذلك شركة إنتل، شركة سامسونج للإلكترونيات المحدودة، شركة تصنيع أشباه الموصلات التايوانية المحدودة (TSMC)، شركة كوالكوم، شركة إنفيديا، شركة برودكوم، شركة تكساس إنسترومنتس، شركة ميكرون تكنولوجي، وشركة إس كي هاينكس. يظل السوق شديد التركز على مستوى التصنيع مع الحفاظ على منافسة قوية عبر التصميم، والتصنيع، وتقديم الخدمات المتكاملة. تركز الشركات الرائدة على عقد العمليات المتقدمة، ورقائق الحوسبة عالية الأداء، ومعجلات الذكاء الاصطناعي، وحلول الذاكرة من الجيل التالي لتعزيز محافظ المنتجات. تُمكّن الاستثمارات الاستراتيجية في توسيع القدرات، والتغليف المتقدم، وأتمتة التصميم اللاعبين من تحسين كفاءة الأداء وتقليل الوقت للوصول إلى السوق. تدعم الشراكات مع مزودي الخدمات السحابية، وشركات تصنيع السيارات، وشركات الاتصالات التخصيص وفقًا للتطبيقات المحددة. يظل الإنفاق المستمر على البحث والتطوير، وتطوير الملكية الفكرية، وتحسين سلسلة التوريد محوريًا للحفاظ على التنافسية طويلة الأجل.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة ميكرون تكنولوجي

- شركة كوالكوم

- شركة جيبيل

- شركة إنفيديا

- شركة تكساس إنسترومنتس

- شركة سامسونج للإلكترونيات

- شركة برودكوم

- شركة إنتل

- شركة إس كيه هاينكس

- شركة تايوان لصناعة أشباه الموصلات المحدودة (TSMC)

التطورات الأخيرة

- في ديسمبر 2025، دخلت شركة تاتا للإلكترونيات وشركة إنتل في شراكة استراتيجية لتصنيع وتجميع أشباه الموصلات في الهند، مع التركيز على إنتاج وتغليف منتجات إنتل وتطوير حلول تغليف متقدمة مخصصة للسوق الهندي.

- في ديسمبر 2025، أعلنت شركة نافيتاس لأشباه الموصلات وشركة ساينت لأشباه الموصلات عن شراكة استراتيجية طويلة الأمد لتسريع اعتماد تقنية GaN في قطاعات الذكاء الاصطناعي والتنقل والصناعة في الهند.

- في ديسمبر 2025، استحوذت شركة فيرتوسا على شركة سمارت سوك سوليوشنز في بنغالور لتعزيز قدرات هندسة أشباه الموصلات وتصميم الدوائر المتكاملة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المكونات، التطبيقات والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر سوق أشباه الموصلات والمكونات الإلكترونية في التوسع مع تسارع التحول الرقمي عبر التطبيقات الاستهلاكية والصناعية والمؤسسية.

- سيزيد اعتماد الذكاء الاصطناعي والحوسبة عالية الأداء من الطلب على المنطق المتقدم والذاكرة والمسرعات المتخصصة.

- ستدفع كهربة النقل إلى نمو مستدام في أشباه الموصلات الخاصة بالطاقة، وأجهزة الاستشعار، والمكونات الإلكترونية المخصصة للسيارات.

- ستكتسب التغليف المتقدم وهياكل الشيبليت اعتمادًا أوسع لتحسين الأداء والكفاءة والقابلية للتوسع.

- سيعزز التوسع في التصنيع الإقليمي مرونة سلسلة التوريد ويقلل الاعتماد على مراكز الإنتاج ذات المصدر الواحد.

- سيزيد نشر شبكات الجيل الخامس، والبنية التحتية السحابية، والحوسبة الطرفية من الطلب على المكونات عالية السرعة ومنخفضة الكمون.

- ستشجع مبادرات الاستدامة على تطوير رقائق موفرة للطاقة وعمليات تصنيع محسنة بيئيًا.

- ستحسن الأتمتة والتوأم الرقمي في مصانع أشباه الموصلات تحسين الإنتاجية والكفاءة التشغيلية.

- سيؤدي دمج الإلكترونيات في البنية التحتية الذكية وأنظمة إنترنت الأشياء الصناعية إلى توسيع تنوع التطبيقات.

- سيشكل الابتكار المستمر في المواد وبرامج التصميم وتقنيات التصنيع التنافسية السوقية على المدى الطويل.