نظرة عامة على السوق

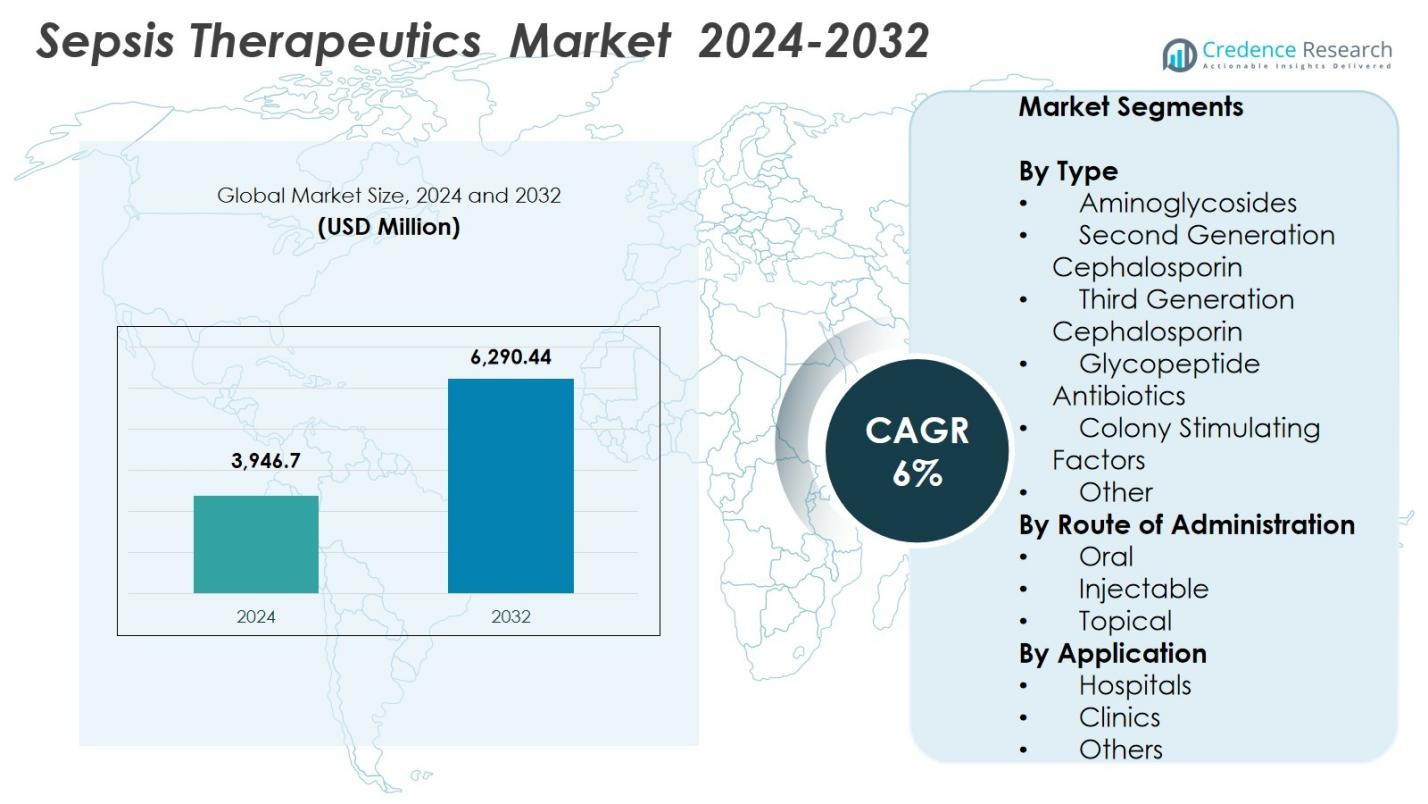

تم تقدير حجم سوق علاجات الإنتان بقيمة 3,946.7 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 6,290.44 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق علاجات الإنتان 2024 |

3,946.7 مليون دولار أمريكي |

| سوق علاجات الإنتان، معدل النمو السنوي المركب |

6% |

| حجم سوق علاجات الإنتان 2032 |

6,290.44 مليون دولار أمريكي |

يتم تحفيز سوق علاجات الإنتان من خلال المشاركة القوية من اللاعبين الرائدين مثل شركة إيلي ليلي، أسترازينيكا، باير إيه جي، جلعاد للعلوم، مختبرات أبوت، شركة لا جولا للأدوية، أجينيكس، أتوكسي بيو، سيتوجينيكس، وتايركس، إنك، الذين يطورون محفظات علاجية مضادة للميكروبات، مناعية، وبيولوجية. تركز هذه الشركات على معالجة مقاومة الميكروبات المتزايدة وتحسين النتائج السريرية من خلال خطوط أدوية مبتكرة وشراكات استراتيجية. إقليمياً، قادت أمريكا الشمالية السوق بحصة 38.4% في عام 2024، مدعومة ببنية تحتية متقدمة للرعاية الحرجة، واعتماد عالي للعلاج، ونشاط بحث وتطوير قوي، مما يضعها كمركز مهيمن لتطوير علاجات الإنتان.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقدير قيمة سوق علاجات الإنتان بـ 3,946.7 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 6,290.44 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6%.

- يتم دفع نمو السوق من خلال زيادة حالات الإنتان، توسع دخول وحدات العناية المركزة، وزيادة اعتماد العلاجات المتقدمة المضادة للميكروبات والمناعية في المستشفيات.

- تشمل الاتجاهات الرئيسية الاعتماد السريع للطب الدقيق، أدوات التشخيص المدعومة بالذكاء الاصطناعي، وتسريع تطوير المضادات الحيوية من الجيل التالي التي تستهدف الممرضات المقاومة.

- اللاعبون الرئيسيون مثل شركة إيلي ليلي، أسترازينيكا، باير إيه جي، جلعاد للعلوم، مختبرات أبوت، وشركة لا جولا للأدوية يعززون خطوط الإنتاج من خلال استثمارات البحث والتطوير والشراكات الاستراتيجية.

- هيمنت أمريكا الشمالية بحصة 38.4% في عام 2024، بينما قادت المستشفيات قطاع التطبيقات بحصة 69.8%؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بسبب ارتفاع معدلات العدوى وتوسع البنية التحتية للرعاية الصحية.

تحليل تجزئة السوق

حسب النوع

تم قيادة سوق علاجات الإنتان حسب النوع بواسطة السيفالوسبورينات من الجيل الثالث، حيث استحوذت على حصة 34.6% في عام 2024، مدفوعة بنشاطها واسع الطيف وفعاليتها ضد مسببات الأمراض سالبة الجرام المقاومة لعدة أدوية. يدعم عملها السريع القاتل للبكتيريا وفعاليتها السريرية المثبتة في حالات الإنتان الشديد اعتمادها الواسع في المستشفيات. كما تظهر المضادات الحيوية الأمينوغليكوزيدية والجليكوببتيدية طلبًا قويًا بسبب زيادة مقاومة المضادات الحيوية، بينما تكتسب عوامل تحفيز المستعمرات زخمًا لتحسين التعافي المناعي لدى المرضى المصابين بالإنتان. تستمر التجارب السريرية المتزايدة وبروتوكولات العلاج المحسنة في تعزيز الاعتماد عبر جميع الفئات العلاجية.

- على سبيل المثال، أظهر سيفتازيديم-أفيباكتام، وهو سيفالوسبورين من الجيل الثالث مدمج مع مثبط بيتا-لاكتاماز، فعالية سريرية بنسبة 75.4% ومعدل إزالة بكتيري بنسبة 66.0% في دراسة استعادية متعددة المراكز شملت 183 مريضًا يعانون من عدوى سالبة الجرام المقاومة للكربابينيوم، مع معدل وفيات شامل بنسبة 11.5% خلال 30 يومًا.

حسب طريق الإعطاء

سيطر قطاع الحقن على سوق علاجات الإنتان بحصة 72.3% في عام 2024، مما يعكس الطبيعة العاجلة لعلاج الإنتان، الذي يتطلب امتصاصًا سريعًا للدواء وتوصيلًا وريدياً لتحقيق استقرار فعال للمريض. تظل التركيبات القابلة للحقن معيار الرعاية في أقسام الطوارئ ووحدات العناية المركزة، مدعومة ببدء عملها السريع وجرعاتها المضبوطة. تمثل العلاجات الفموية حصة أصغر بسبب ملاءمتها المحدودة للحالات الحرجة، بينما تظل الطرق الموضعية محدودة للاستخدام في العدوى الموضعية. تستمر زيادة حالات الاستشفاء والعلاجات المتقدمة بالمضادات الحيوية الوريدية في تعزيز قطاع الحقن.

- على سبيل المثال، استمر اعتماد صيغة NUZYRA (أوماداسيكلين) الوريدية من Paratek في المستشفيات بعد النتائج السريرية التي أظهرت فعالية مماثلة للمكسيفلوكساسين في علاج العدوى البكتيرية المكتسبة من المجتمع، مما يدعم دورها عندما يكون البدء السريع عن طريق الحقن مطلوبًا قبل الانتقال إلى الجرعات الفموية.

حسب التطبيق

ظلت المستشفيات القطاع الرائد في التطبيق في عام 2024، حيث استحوذت على حصة سوقية بنسبة 69.8%، مدفوعة بالحجم الكبير لحالات الإنتان التي تتطلب مراقبة مكثفة، وتشخيصات متقدمة، وتدخل علاجي فوري. يعزز الوجود القوي لوحدات العناية الحرجة، وتوافر المهنيين المدربين، ودمج بروتوكولات إدارة الإنتان الموحدة الطلب في المستشفيات. تمثل العيادات استخدامًا معتدلًا، خاصة للعلاج اللاحق وإدارة العدوى في المراحل المبكرة، بينما تشمل فئة “الأخرى” المراكز المتنقلة ومرافق الرعاية طويلة الأجل. تستمر زيادة عبء الإنتان العالمي وتحسين البنية التحتية للمستشفيات في دعم هيمنة القطاع.

محركات النمو الرئيسية

التقدم في العلاجات المضادة للميكروبات والعلاجات المساعدة

التقدم السريع في تركيبات مضادات الميكروبات والعلاجات المساعدة يسرع بشكل كبير من النمو في سوق علاجات الإنتان. الأجيال الجديدة من المضادات الحيوية واسعة الطيف، والعوامل المضادة للسموم الداخلية، والمعدلات المناعية تحسن من نتائج البقاء على قيد الحياة وتقلل من خلل الأعضاء في حالات الإنتان الشديد. تستثمر شركات الأدوية بشكل متزايد في الجزيئات التي تستهدف البكتيريا السالبة المقاومة للجرام، مما يعالج أحد التحديات السريرية الأكثر استمرارًا. بالإضافة إلى ذلك، فإن العلاجات البيولوجية مثل مثبطات السيتوكين وعوامل تحفيز المستعمرات توسع الخيارات العلاجية إلى ما بعد المضادات الحيوية التقليدية. يدعم الارتفاع في تصميمات التجارب السريرية التكيفية والمسارات التنظيمية المعجلة للعدوى التي تهدد الحياة التسويق السريع للعلاجات المبتكرة.

- على سبيل المثال، تمت الموافقة على Xacduro (سالباكتام + دورلوباكتام) من قبل إدارة الغذاء والدواء الأمريكية (FDA) في مايو 2023 للالتهاب الرئوي الخطير المكتسب في المستشفى والمرتبط بأجهزة التنفس الصناعي الناجم عن Acinetobacter baumannii المقاوم للكاربينيم.

ارتفاع معدل انتشار الإنتان وزيادة دخول المستشفيات

الارتفاع العالمي في حالات الإنتان، الذي يحركه شيخوخة السكان، وانتشار الأمراض المزمنة، وزيادة العدوى المكتسبة في المستشفيات، يظل محفزًا رئيسيًا لنمو السوق. تساهم المجموعات عالية الخطورة—بما في ذلك المرضى المسنين، والأفراد الذين يعانون من ضعف المناعة، وأولئك الذين يخضعون لعمليات جراحية غازية—في تصاعد حالات الإنتان. المستشفيات في جميع أنحاء العالم تبلغ عن زيادة في دخول وحدات العناية المركزة المرتبطة بالعدوى البكتيرية والفيروسية والفطرية الشديدة، مما يعزز الطلب على علاجات الإنتان المتقدمة. حملات التوعية المتزايدة وتحسين التعرف السريري على أعراض الإنتان المبكرة تعزز معدلات التشخيص. علاوة على ذلك، عززت الإصلاحات الصحية بعد الجائحة من قدرة الرعاية الحرجة، مما خلق طلبًا مستدامًا على علاجات الإنتان الفعالة في حالات الطوارئ.

- على سبيل المثال، أشار تحليل لمراكز السيطرة على الأمراض والوقاية منها في الولايات المتحدة إلى أن ما يقرب من 87% من حالات الإنتان تنشأ في المجتمع ولكنها تتطلب دخول المستشفى، وأن حوالي 1 من كل 3 مرضى يموتون في المستشفى يعانون من الإنتان، مما يبرز الضغوط المتزايدة على وحدات العناية المركزة وأقسام الطوارئ.

توسيع قدرات التشخيص وبروتوكولات التدخل المبكر

تعيد قدرات التشخيص المحسنة وبروتوكولات التدخل المبكر تشكيل كفاءة العلاج بشكل أساسي وتدفع تبني العلاجات. تمكن التشخيصات الجزيئية السريعة، والاختبارات عند نقطة الرعاية، والاختبارات المستندة إلى المؤشرات الحيوية من الكشف المبكر عن عدوى مجرى الدم، مما يسمح للأطباء ببدء العلاج المستهدف في الأوقات الحرجة. تتبنى المستشفيات بشكل متزايد حزم إدارة الإنتان الموحدة، وتدمج أدوات مثل مراقبة اللاكتات وأنظمة التنبيه الآلية. هذه التطورات تقلل من معدلات الوفيات وتقلل من سوء استخدام المضادات الحيوية، مما يعزز الحاجة إلى الإدارة العلاجية في الوقت المناسب. مع إعطاء أنظمة الرعاية الصحية الأولوية للتدخل المبكر لتحسين النتائج وتقليل تكاليف العلاج، يستمر الطلب على أدوية الإنتان الموثوقة والسريعة المفعول في التوسع.

الاتجاهات والفرص الرئيسية

تطوير علاجات الإنتان الدقيقة والشخصية

الطب الدقيق يبرز كاتجاه تحويلي في سوق علاجات الإنتان، مما يوفر فرصًا لتخصيص العلاجات بناءً على استجابات المناعة الخاصة بالمريض، والعلامات الجينية، وملامح العوامل الممرضة. يقوم الباحثون بتطوير علاجات موجهة للمضيف تعمل على تعديل اضطراب المناعة، وهو عامل مركزي في تقدم الإنتان. تعمل الفحوصات الدوائية الجينومية على تحسين اختيار الأدوية وتقليل التفاعلات السلبية، بينما تتنبأ نماذج التعلم الآلي بمسارات المرضى لتوجيه العلاج الفردي. هذا التحول نحو استراتيجيات العلاج الشخصية يفتح آفاقًا جديدة للبيولوجيات والعلاجات المناعية والتشخيصات المصاحبة. الشركات التي تستفيد من هذه الابتكارات في وضع جيد لتلبية الاحتياجات غير الملباة في حالات الإنتان الشديدة والمقاومة.

- على سبيل المثال، أنشأت Inflammatix اختبار TriVerity، وهو تشخيص استجابة المضيف معتمد من FDA يستخدم الذكاء الاصطناعي لتفسير 29 علامة mRNA من عينات الدم، مما يوفر درجات لاحتمالية الإصابة البكتيرية/الفيروسية وشدة العدوى لإبلاغ قرارات العلاج الشخصي في الرعاية الحادة.

دمج الذكاء الاصطناعي والتحليلات التنبؤية وأدوات الصحة الرقمية

يقدم دمج التحليلات التنبؤية المدفوعة بالذكاء الاصطناعي ومنصات الصحة الرقمية فرصًا كبيرة لتعزيز فعالية علاج الإنتان. يمكن لأدوات دعم القرار السريري المدعومة بالذكاء الاصطناعي تحديد خطر الإنتان مبكرًا، وتحسين اختيار المضادات الحيوية، والتنبؤ باستجابات العلاج باستخدام بيانات المرضى في الوقت الفعلي. تتيح تقنيات المراقبة عن بُعد وأنظمة العناية المركزة المتصلة للأطباء تتبع العلامات الحيوية بشكل مستمر، مما يمكنهم من التدخلات الاستباقية. تدعم المنصات الرقمية أيضًا تحسين إدارة المضادات الحيوية من خلال تقييم أنماط المقاومة وتعديل بروتوكولات الجرعات. مع تحول مقدمي الرعاية الصحية نحو الرعاية المدفوعة بالبيانات، من المتوقع أن ينمو الطلب على العلاجات التي تتماشى مع أدوات المراقبة المتقدمة والتنبؤ بسرعة.

- على سبيل المثال، أظهرت منصات العناية المركزة المتصلة مثل Philips’ IntelliVue Guardian تقليل الأحداث الزرقاء في التقييمات السريرية باستخدام المراقبة المستمرة عن بُعد والخوارزميات التحذيرية المبكرة التي تنبه الأطباء قبل تدهور حالة المريض.

التحديات الرئيسية

تصاعد مقاومة المضادات الحيوية وتأثيرها على نتائج العلاج

تظل مقاومة المضادات الحيوية (AMR) واحدة من أكبر التحديات التي تقيد سوق علاجات الإنتان. تزايد المقاومة بين البكتيريا السالبة الجرام، بما في ذلك الكائنات المعوية المقاومة للكربابنيم وأنواع الزائفة المقاومة للأدوية المتعددة، يحد بشدة من فعالية المضادات الحيوية الحالية. هذا يجبر الأطباء على الاعتماد على أدوية أقدم وأكثر سمية أو تركيبات غير مختبرة، مما يثير مخاوف تتعلق بالسلامة وتعقيدات العلاج. تزداد حالات الفشل السريري المدفوعة بـ AMR من مدة الإقامة في وحدات العناية المركزة، ومعدلات الوفيات، وتكاليف الرعاية الصحية الإجمالية. بينما يجري تطوير مضادات حيوية جديدة، يظل خط الاكتشاف غير كافٍ مقارنة بوتيرة المقاومة. يتطلب معالجة AMR استراتيجيات عالمية منسقة، وبرامج إدارة المضادات الحيوية، واستثمارًا مستدامًا في البحث والتطوير.

ارتفاع تكاليف العلاج والوصول المحدود في البيئات ذات الموارد المنخفضة

تشكل تكاليف العلاج المرتفعة عائقًا كبيرًا أمام التبني الواسع للعلاجات المتقدمة للإنتان، خاصة في البلدان ذات الدخل المنخفض والمتوسط. تزيد العلاجات البيولوجية المبتكرة، والمضادات الحيوية من الجيل التالي، والتشخيصات المتقدمة من إجمالي نفقات العلاج بشكل كبير، مما يحد من القدرة على تحمل التكاليف لكل من أنظمة الرعاية الصحية والمرضى. في العديد من المناطق، تحد القيود المتعلقة بسعة وحدات العناية المركزة، والبنية التحتية للتشخيص، والكوادر الطبية الماهرة من الوصول في الوقت المناسب إلى رعاية الإنتان. يساهم تأخير بدء العلاج في ارتفاع معدلات الوفيات وسوء النتائج. تبرز هذه الفوارق الحاجة إلى علاجات فعالة من حيث التكلفة، وتوسيع تمويل الرعاية الصحية، وبروتوكولات سريرية قابلة للتوسع يمكن تنفيذها حتى في البيئات ذات الموارد المحدودة.

تحليل إقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق علاجات الإنتان في عام 2024 بحصة بلغت 38.4%، مدفوعة بارتفاع معدل حدوث الإنتان، وبنية تحتية متقدمة للرعاية الحرجة، واعتماد قوي للعلاجات المبتكرة المضادة للميكروبات والمعدلة للمناعة. تستفيد المنطقة من استثمارات واسعة في البحث والتطوير، وبرامج قوية لإدارة استخدام المضادات الحيوية، وموافقات تنظيمية أسرع تسرع من توفر الأدوية. يعزز الوعي المتزايد بين الأطباء، وتحسين القدرات التشخيصية، وارتفاع حالات دخول المستشفيات بسبب الأمراض المزمنة الطلب بشكل أكبر. تقود الولايات المتحدة المشهد الإقليمي، بدعم من اللاعبين الرئيسيين في صناعة الأدوية، وأطر السداد القوية، وتوسع التجارب السريرية التي تركز على علاجات الإنتان من الجيل التالي.

أوروبا

حصلت أوروبا على حصة 27.1% من سوق علاجات الإنتان في عام 2024، بدعم من أنظمة الرعاية الصحية الراسخة، وزيادة سعة وحدات العناية المركزة، والتركيز القوي على الالتزام بإرشادات إدارة الإنتان السريرية. تعاني المنطقة من عبء إنتان مرتفع بسبب شيخوخة السكان وارتفاع مقاومة المضادات الحيوية، مما يزيد الطلب على العلاجات المتقدمة والتشخيصات السريعة. تعزز برامج التوعية الممولة من الحكومة وبروتوكولات مكافحة العدوى الصارمة من استخدام العلاج بشكل أكبر. تقود دول مثل ألمانيا، والمملكة المتحدة، وفرنسا التبني، مدفوعة بالتعاون البحثي المستمر والمبادرات التنظيمية المواتية التي تدعم تطوير حلول علاج الإنتان الجديدة.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة 22.8% في عام 2024 ومن المتوقع أن تنمو بأسرع وتيرة بسبب ارتفاع معدلات العدوى، وتوسع البنية التحتية للمستشفيات، وزيادة الإنفاق على الرعاية الصحية عبر الاقتصادات الناشئة. يدفع ارتفاع انتشار الإنتان بين السكان حديثي الولادة وكبار السن الطلب العلاجي بشكل كبير. تستثمر الحكومات في الصين، والهند، وجنوب شرق آسيا في تحسينات الرعاية الحرجة، وإمكانية الوصول إلى المضادات الحيوية، وبرامج التوعية بالإنتان. تستفيد المنطقة أيضًا من تحسين اعتماد التشخيص وزيادة قدرات تصنيع الأدوية. يدعم التحضر السريع، وارتفاع معدل الإصابة بالأمراض المزمنة، وتحسين توفر الرعاية الطارئة آفاق النمو القوية في المستقبل.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة سوقية بنسبة 6.3% في عام 2024، متأثرة بزيادة حالات الاستشفاء المرتبطة بالإنتان، وتحسن الوصول إلى المضادات الحيوية الأساسية، والتوسع المستمر في أنظمة الرعاية الصحية العامة. تستثمر دول مثل البرازيل والمكسيك في تحسين بنية وحدات العناية المركزة التحتية وإرشادات إدارة الإنتان لتقليل معدلات الوفيات. ومع ذلك، فإن التفاوت في جودة الرعاية الصحية وتوافر البيولوجيات المتقدمة المحدود يعيقان التبني الأوسع. تعمل الشراكات الدولية والمبادرات الحكومية للسيطرة على العدوى على تحسين قدرات التشخيص والعلاج تدريجيًا، مما يضع المنطقة للنمو المعتدل مع اكتساب جهود تحديث الرعاية الصحية الزخم.

الشرق الأوسط وأفريقيا

حصلت منطقة الشرق الأوسط وأفريقيا على حصة بنسبة 5.4% من سوق علاجات الإنتان في عام 2024، مدفوعة بتحسين البنية التحتية للرعاية الصحية، وزيادة الوعي بوفيات الإنتان، وزيادة الاستثمارات في مرافق الرعاية الحرجة. تقود دول الخليج، بما في ذلك السعودية والإمارات، التبني بسبب الإنفاق القوي على الرعاية الصحية وتوافر العلاجات المتقدمة. في المقابل، تواجه العديد من الدول الأفريقية تحديات مثل محدودية سعة وحدات العناية المركزة، ونقص التشخيص، وقضايا القدرة على تحمل التكاليف، مما يؤدي إلى تأخير بدء العلاج. تساعد برامج المساعدات الدولية، وتوسيع مبادرات التدريب، والتبني التدريجي للبروتوكولات الأساسية للإنتان في تعزيز قدرات العلاج الإقليمية.

تقسيمات السوق

حسب النوع

- الأمينوغليكوزيدات

- السيفالوسبورين من الجيل الثاني

- السيفالوسبورين من الجيل الثالث

- المضادات الحيوية الجليكوببتيدية

- عوامل تحفيز المستعمرات

- أخرى

حسب طريقة الإعطاء

حسب التطبيق

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق علاجات الإنتان بمجموعة متنوعة من الشركات العالمية والناشئة التي تركز على الابتكار في مجال مضادات الميكروبات، وتطوير الأدوية المناعية، والبيولوجيات المتقدمة. تقوم الشركات الرئيسية مثل إلي ليلي وشركاه، أسترازينيكا، باير إيه جي، جيلياد ساينسز، مختبرات أبوت، شركة لا جولا للأدوية، أجينيكس، أتوكسبايو، سايتوجينيكس، وتايركس، إنك. بتوسيع خطوطها السريرية بنشاط لمواجهة تزايد مقاومة الميكروبات والحاجات الطبية غير الملباة في حالات الإنتان الشديدة. تستثمر العديد من الشركات في المضادات الحيوية من الجيل التالي، والعلاجات الموجهة للمضيف، والعوامل المضادة للالتهابات لتحسين نتائج البقاء على قيد الحياة. تشكل التعاونات الاستراتيجية، والمسارات التنظيمية المتسارعة، وزيادة التجارب السريرية في المرحلتين الثانية والثالثة ديناميكيات نمو السوق. تساهم الشركات البيوتكنولوجية الناشئة في الابتكارات المتخصصة، لا سيما في العلاج المناعي والبيولوجيات المستهدفة. ومع إعطاء أنظمة الرعاية الصحية الأولوية للتدخل المبكر وتحسين فعالية العلاج، فإن الشركات التي تمتلك قدرات بحث وتطوير قوية، وشبكات تسويق قوية، ومحافظ متنوعة لعلاج الإنتان تعزز وجودها في السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- TaiRx, Inc.

- باير إيه جي

- Atox Bio

- Gilead Sciences

- مختبرات أبوت

- Agennix

- AstraZeneca

- CytoGenix

- شركة لا جولا للأدوية

- شركة إيلي ليلي

التطورات الأخيرة

- في ديسمبر 2025، أعلنت شركة VolitionRx Limited أن اختبار Nu.Q® NETs H3.1 تم تضمينه في برنامج “تقييم حقيقي” في فرنسا للكشف المبكر عن الإنتان، كجزء من مبادرة وطنية تحت اتحاد DETECSEPS.

- في نوفمبر 2025، دخلت شركة ABIONYX Pharma في مناقشات استراتيجية متقدمة مع IHU SEPSIS، بهدف بناء منصة متكاملة عالمية لعلاج الإنتان تجمع بين العلاجات القائمة على apoA-I والمتجهات المشتقة من HDL.

- في نوفمبر 2025، شكلت شركة ABIONYX Pharma أيضًا شراكة استراتيجية عالمية حصرية مع SEBIA للتحقق من صحة اختبارات تشخيصية جديدة للأمراض المعدية والتمثيل الغذائي تسمح بالتعرف المبكر والدقيق على شدة الإنتان.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً استناداً إلى النوع، وطريقة الإدارة، والتطبيق، والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك العوامل الرئيسية والقيود. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نمواً ثابتاً مدفوعاً بزيادة حالات الإنتان العالمية وتوسيع قدرات الرعاية الحرجة.

- تطوير العلاجات المناعية المستهدفة سيعزز خيارات العلاج لحالات الإنتان الشديدة والمستعصية.

- ستُمكن نهج الطب الدقيق من تدخلات علاجية أكثر تخصيصاً وفعالية.

- ستدعم أدوات التشخيص المدعومة بالذكاء الاصطناعي الكشف المبكر واتخاذ القرارات العلاجية بشكل أسرع.

- ستتوسع خطوط إنتاج الأدوية مع المضادات الحيوية من الجيل التالي التي تعالج مسببات الأمراض المقاومة للأدوية المتعددة.

- ستسرع التعاونات بين شركات التكنولوجيا الحيوية والمؤسسات البحثية الابتكار في العلاجات المساعدة.

- سيؤدي الاعتماد الأكبر على التشخيصات الجزيئية السريعة إلى تحسين توقيت العلاج والنتائج.

- ستزيد الأنظمة الصحية من الاستثمار في بروتوكولات إدارة الإنتان والبنية التحتية لوحدات العناية المركزة.

- ستواصل الوكالات التنظيمية توفير مسارات مسرعة للعلاجات المنقذة للحياة للإنتان.

- ستشهد الأسواق الناشئة زيادة في استيعاب العلاجات بسبب تحسين الوعي وتحديث الرعاية الصحية.