نظرة عامة على السوق

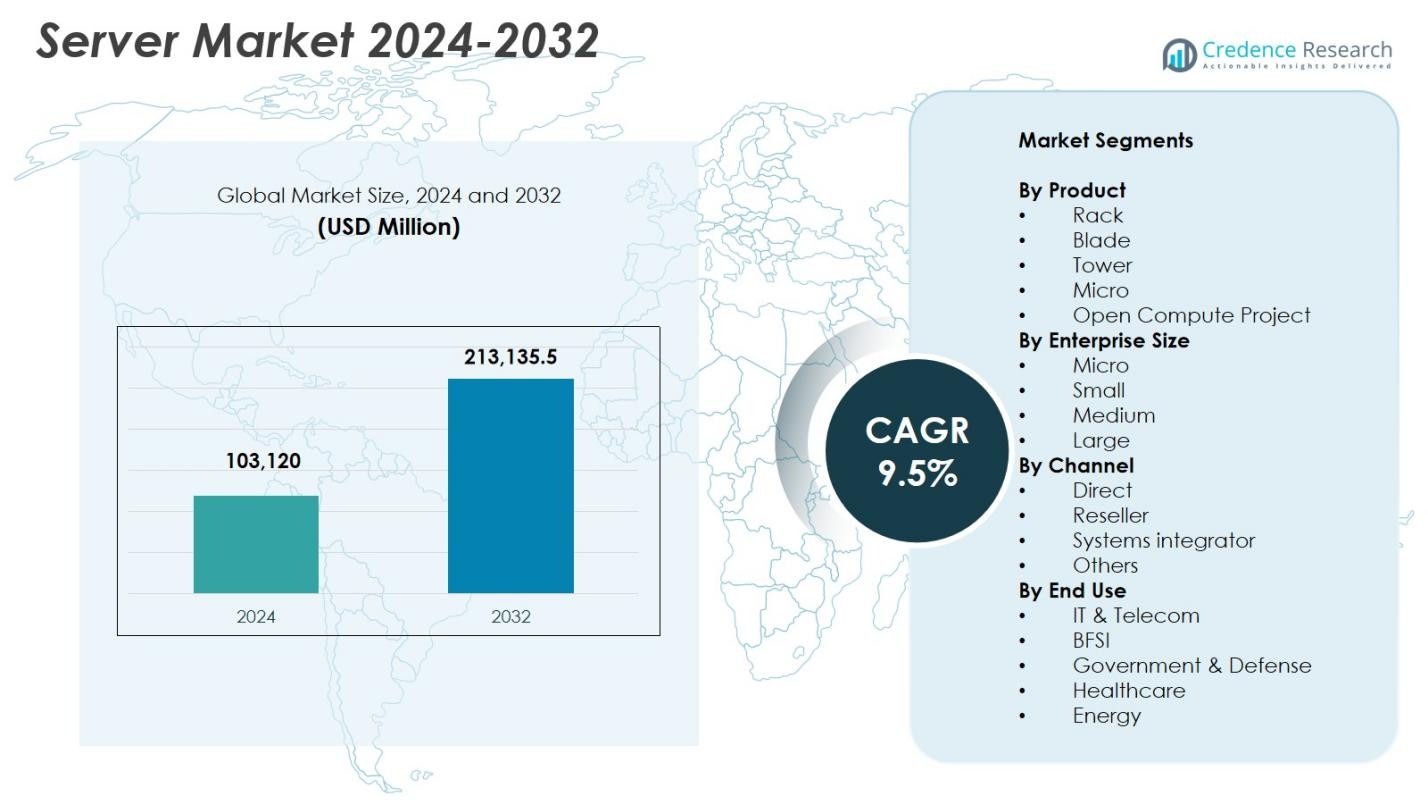

تم تقييم حجم سوق الخوادم بقيمة 103,120 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 213,135.5 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 9.5% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الخوادم 2024 |

103,120 مليون دولار أمريكي |

| سوق الخوادم، معدل النمو السنوي المركب |

9.5% |

| حجم سوق الخوادم 2032 |

213,135.5 مليون دولار أمريكي |

يُعزى نمو سوق الخوادم إلى جهود الابتكار والتوسع القوية من قبل اللاعبين الرئيسيين، بما في ذلك Dell Inc. وHewlett Packard المؤسسة Development LP وLenovo وCisco Systems Inc. وSuper Micro Computer Inc. وIBM Corporation وNvidia Corporation وInspur وHitachi Vantara LLC وFujitsu. تعزز هذه الشركات وجودها من خلال أنظمة متقدمة مسرعة بواسطة GPU وتصميمات خوادم معيارية وحلول بنية تحتية جاهزة للسحابة مصممة خصيصًا للذكاء الاصطناعي والتحليلات وأعباء العمل السحابية الهجينة. تقود أمريكا الشمالية سوق الخوادم بحصة تبلغ 36.8% في عام 2024، مدعومة بتطوير مراكز البيانات الواسعة ومبادرات التحول الرقمي للمؤسسات. تليها منطقة آسيا والمحيط الهادئ كأسرع منطقة نموًا بحصة تبلغ 28.7%، مدفوعة بالتبني السريع للسحابة وتحديث تكنولوجيا المعلومات على نطاق واسع.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الخوادم بقيمة 103,120 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 213,135.5 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 9.5%.

- تسريع نشر الذكاء الاصطناعي وتعلم الآلة والتطبيقات المكثفة للبيانات يزيد من الطلب على الخوادم عالية الأداء والمسرعة بواسطة GPU عبر المؤسسات وبيئات الحوسبة الفائقة.

- تُعيد الاتجاهات مثل توسع الحوسبة الطرفية وتصميمات الخوادم المعيارية واعتماد البنى الموفرة للطاقة تشكيل إدارة أعباء العمل وتحسين مراكز البيانات على مستوى العالم.

- يقوي اللاعبون الرئيسيون بما في ذلك Dell وHPE وLenovo وCisco وSuper Micro وIBM وNvidia وInspur وFujitsu وHitachi Vantara وجودهم في السوق من خلال الابتكار والشراكات الاستراتيجية ومحافظ الخوادم المدفوعة بالذكاء الاصطناعي.

- تصدرت أمريكا الشمالية السوق بحصة 36.8% في عام 2024، تليها منطقة آسيا والمحيط الهادئ بنسبة 28.7%، بينما سيطرت الخوادم الرفية على قطاع المنتجات بحصة 42.6%، مدعومة بالتبني القوي في السحابة وتحديث تكنولوجيا المعلومات للمؤسسات.

تحليل تجزئة السوق

حسب المنتج

يقود قطاع الخوادم الرفية سوق الخوادم حسب المنتج، حيث يمثل أكثر من 42.6% من الحصة في عام 2024، مدفوعًا بقابليته للتوسع الفائق وقدرته الحسابية الكثيفة وملاءمته لأعباء العمل الافتراضية والسحابية الحديثة. تفضل المؤسسات الحلول الرفية بسبب الإدارة المبسطة والتوسع المعياري وتحسين كفاءة الطاقة. تواصل الخوادم الشفرية اكتساب التبني في مراكز البيانات عالية الكثافة، بينما تظل الخوادم البرجية ذات صلة للشركات الصغيرة والمتوسطة التي لديها احتياجات بنية تحتية لتكنولوجيا المعلومات محدودة. كما تتوسع الخوادم الصغيرة وتصميمات مشروع الحوسبة المفتوحة (OCP) بشكل مطرد، مدعومة بمشغلي الحوسبة الفائقة الذين يبحثون عن بنى مخصصة وفعالة من حيث التكلفة.

- على سبيل المثال، أعلنت شركة Nvidia في عام 2025 أن وحدات معالجة الرسومات RTX Pro 6000 Blackwell Server Edition ستُشحن في أنظمة تركيب رفوف 2U من شركاء مثل Dell وHPE وLenovo وآخرين، مما يتيح أداء أعلى بكثير للذكاء الاصطناعي وكفاءة في استهلاك الطاقة لكل وحدة رف.

حسب حجم المؤسسة

هيمنت شريحة المؤسسات الكبيرة على سوق الخوادم بحصة بلغت 48.9% في عام 2024، مدعومة بالاستثمارات المتزايدة في الحوسبة المسرّعة بالذكاء الاصطناعي، وأعباء العمل السحابية الهجينة، والتطبيقات المتقدمة المكثفة للتخزين. تقوم هذه المنظمات بنشر خوادم عالية الأداء لإدارة مجموعات البيانات المتوسعة، والتحليلات في الوقت الحقيقي، والعمليات الحيوية. تتبنى المؤسسات المتوسطة بشكل متزايد مجموعات خوادم قابلة للتوسع لدعم مبادرات التحول الرقمي، بينما تظهر المؤسسات الصغيرة والميكروية اعتمادًا تدريجيًا بسبب تزايد اعتماد SaaS والحوسبة الطرفية وتحديث البنية التحتية لتكنولوجيا المعلومات عن بُعد.

- على سبيل المثال، وسعت Lenovo خوادم ThinkSystem V3 الرفية الخاصة بها مع زيادة عرض النطاق الترددي للذاكرة ودعم PCIe 5.0، مما يساعد المؤسسات المتوسطة الحجم على توسيع أعباء العمل السحابية الهجينة والتحليلات بزمن انتقال أقل.

حسب القناة

يقود سوق الخوادم حسب القناة بشكل أساسي قطاع المبيعات المباشرة، حيث يستحوذ على حصة 41.3% في عام 2024، حيث تفضل المؤسسات الكبيرة ومراكز البيانات الضخمة الشراء المباشر للتخصيص، والنشر السريع، وخدمات الدعم المتكاملة. يلعب الموزعون دورًا حيويًا في خدمة الشركات الصغيرة والمتوسطة من خلال الحلول المجمعة والأسعار التنافسية، بينما يدفع مدمجو الأنظمة بالتبني عبر القطاعات التي تتطلب بنى مخصصة، مثل BFSI والاتصالات والحكومة. تنمو القنوات الأخرى أيضًا، مدعومة بزيادة الطلب على الخدمات المدارة والبنية التحتية الجاهزة للسحابة عبر الأسواق الناشئة.

محركات النمو الرئيسية

التوسع السريع في أعباء العمل للذكاء الاصطناعي والتعلم الآلي والحوسبة عالية الأداء

يشهد سوق الخوادم نموًا قويًا مع تسارع المؤسسات في تبني الذكاء الاصطناعي والتعلم الآلي والحوسبة عالية الأداء لإدارة أعباء العمل التحليلية المعقدة، والأتمتة، والمحاكاة. تتطلب تطبيقات الذكاء الاصطناعي الحديثة خوادم مسرّعة بواسطة وحدات معالجة الرسومات، وذاكرة ذات عرض نطاق ترددي عالٍ، وموصلات متقدمة، مما يدفع المؤسسات لاستبدال الأنظمة القديمة وتوسيع بيئات مراكز البيانات عالية الكثافة. تعتمد صناعات مثل الرعاية الصحية والسيارات والخدمات المالية والتصنيع على الذكاء الاصطناعي للتشخيص، واكتشاف الاحتيال، والأنظمة الذاتية، والصيانة التنبؤية. كما تستثمر مقدمو الخدمات الضخمة بشكل كبير في مجموعات الحوسبة الفائقة للذكاء الاصطناعي لدعم الذكاء الاصطناعي التوليدي وتدريب النماذج واسعة النطاق. تسرع الابتكارات مثل التبريد السائل، وإدارة الحرارة المتقدمة، وأنظمة الحوسبة غير المتجانسة التي تجمع بين وحدات المعالجة المركزية ووحدات معالجة الرسومات ووحدات المعالجة العصبية من توسع السوق. يعزز هذا التحول الطلب طويل الأجل على بنية تحتية للخوادم عالية الأداء وفعالة في استهلاك الطاقة.

- على سبيل المثال، قدمت NVIDIA بنية Blackwell الخاصة بها بما في ذلك شريحة GB200 Grace-Blackwell Superchip التي تمكن مجموعات الذكاء الاصطناعي متعددة العقد مع زيادة كبيرة في إنتاجية التدريب وتدعم نشر الخوادم للمؤسسات الضخمة والجيل القادم.

نمو التحول الرقمي للمؤسسات واعتماد السحابة

تعمل مبادرات التحول الرقمي على زيادة الطلب على الخوادم بشكل كبير حيث تقوم المؤسسات بتحديث أنظمة تكنولوجيا المعلومات لدعم البيئات السحابية الهجينة والمتعددة والحافة. تحتاج الشركات التي تتبنى التطبيقات السحابية الأصلية والخدمات المصغرة وأعباء العمل المعبأة في حاويات إلى نشر خوادم قابلة للتوسع ومرنة مع قدرات تنظيم متقدمة. يؤدي التحول نحو العمل عن بُعد والأتمتة واتخاذ القرارات المستندة إلى البيانات إلى زيادة الحاجة إلى بنية تحتية حاسوبية مرنة عبر صناعات مثل الاتصالات، والخدمات المالية والمصرفية، والتجزئة، والحكومة. يشجع اعتماد نماذج SaaS وPaaS وIaaS الشركات على الاستثمار في هياكل خوادم هجينة توازن بين المرونة وسيادة البيانات واستمرارية العمليات. يعزز التوسع المستمر في الخدمات الرقمية واحتياجات الأمن السيبراني والتطبيقات الحيوية برامج تحديث وترقية الخوادم في جميع أنحاء العالم، مما يدفع إلى نمو قوي ومستدام في السوق.

- على سبيل المثال، قامت أمازون ويب سيرفيسز بتوسيع محفظتها من EC2 المستندة إلى Graviton3، مما يتيح للعملاء الذين يشغلون أعباء العمل المعبأة في حاويات تحقيق أداء حوسبة أفضل بنسبة تصل إلى 25% وكفاءة تنظيم محسنة للتطبيقات السحابية الأصلية.

زيادة نمو البيانات مدفوعة بإنترنت الأشياء، و5G، والحوسبة الطرفية

يدفع النمو الهائل للبيانات من أجهزة إنترنت الأشياء، وشبكات 5G، والأتمتة الصناعية، والتجارة الرقمية الطلب على بنية تحتية للخوادم قابلة للتوسع في كل من الحافة والنواة. تقوم المؤسسات بنشر خوادم الحافة لمعالجة البيانات بالقرب من المصدر، مما يقلل من التأخير ويمكّن التحليلات في الوقت الفعلي للتطبيقات مثل المركبات الذاتية القيادة، والمصانع الذكية، والشبكات الذكية، والرعاية الصحية الدقيقة. في الوقت نفسه، توسع مراكز البيانات المركزية سعة التخزين والحوسبة وطبقات الافتراضية لإدارة أحجام البيانات المتزايدة. يدفع هذا التطور المزدوج للبنية التحتية اعتماد الخوادم عالية الكثافة وذات الكفاءة في استهلاك الطاقة مع الاتصال المتقدم. يسرع توسع الصناعة 4.0، والتوائم الرقمية، والذكاء التنبؤي، والنظم البيئية للمستهلكين المتصلة من الطلب على هياكل الحوسبة الموزعة القادرة على تقديم معالجة سريعة، واستخدام النطاق الترددي الأمثل، وموثوقية عالية في الخدمة.

الاتجاهات والفرص الرئيسية

صعود تصاميم الخوادم المعيارية وOCP وذات الكفاءة في استهلاك الطاقة

يتمثل أحد الاتجاهات الرئيسية في سوق الخوادم في التبني المتزايد لتصاميم الخوادم المعيارية والهياكل المستندة إلى مشروع الحوسبة المفتوحة (OCP)، مدفوعًا بالمشترين ذوي النطاق الواسع الذين يسعون إلى التخصيص والكفاءة في التكلفة والاستدامة. تتيح الأنظمة المعيارية التوسع المرن، واستبدال المكونات المبسط، وتقليل تعقيد الصيانة، مما يجعلها مثالية للبيئات السحابية والذكاء الاصطناعي ومراكز البيانات الكبيرة. يسرع التركيز العالمي المتزايد على الحفاظ على الطاقة وتقليل الكربون من الطلب على الخوادم ذات حلول التبريد المتقدمة والمعالجات منخفضة الطاقة والهندسة المحسنة لتدفق الهواء. يطور البائعون بشكل متزايد أنظمة مبردة بالسائل وعالية الكثافة تقلل من استهلاك الطاقة بينما تزيد من الأداء. مع تحول الامتثال للحوكمة البيئية والاجتماعية والمؤسسية إلى إلزامي عبر المناطق، تعطي المؤسسات الأولوية لنشر الخوادم ذات الكفاءة في استهلاك الطاقة. يفتح هذا الاتجاه فرصًا كبيرة للابتكارات في إدارة الحرارة والمواد القابلة لإعادة التدوير ونماذج مراكز البيانات الخضراء.

- على سبيل المثال، قامت ميتا بتوسيع محفظتها من الأجهزة المتوافقة مع OCP من خلال تقديم تصاميم رفوف مفتوحة من الجيل التالي محسنة للذكاء الاصطناعي وأعباء العمل السحابية الكبيرة، مما يحسن الكفاءة الحرارية ويقلل من استهلاك الطاقة التشغيلي.

التبني المتزايد لخوادم الحافة عبر الصناعات

إن نشر خوادم الحافة يتوسع بسرعة حيث تسعى المؤسسات للحصول على قدرات معالجة في الوقت الفعلي أقرب إلى نقطة توليد البيانات. تعتمد صناعات مثل الاتصالات، السيارات، الرعاية الصحية، التجزئة، والتصنيع الصناعي بشكل متزايد على عقد الحوسبة الحافة لعمليات منخفضة التأخير، الأتمتة، والتحليلات المحلية. يسرع إطلاق شبكات الجيل الخامس هذا التحول، مما يتيح اتصالاً عالي السرعة وموثوقًا للتطبيقات الحساسة للمهام والتأخير. يقوم البائعون بتطوير خوادم حافة مدمجة ومقواة ومحسنة بالذكاء الاصطناعي مصممة للعمل في بيئات نائية، ذات درجات حرارة عالية، أو محدودة المساحة. تدعم الحوسبة الحافة أيضًا نماذج أعمال جديدة مثل الأنظمة المستقلة، الواقع الممتد (XR)، إنترنت الأشياء الجيل التالي، والبنية التحتية الذكية. يخلق هذا فرصًا طويلة الأمد للهياكل الهجينة التي تجمع بين مراكز البيانات المركزية والنظم البيئية الموزعة للحافة.

- على سبيل المثال، قامت HPE بتوسيع محفظة Edgeline EL8000 الخاصة بها مع خوادم حافة مقواة وقصيرة العمق محسنة لأعباء العمل في مجال الاتصالات والذكاء الاصطناعي الصناعي، مما يتيح معالجة البيانات في الوقت الفعلي في المواقع القاسية والمحدودة المساحة.

التحديات الرئيسية

ارتفاع تكاليف البنية التحتية واستهلاك الطاقة

أحد التحديات الرئيسية في سوق الخوادم هو التكلفة المتزايدة لبناء وتشغيل بيئات الحوسبة المتقدمة. تتطلب الخوادم عالية الأداء استثمارات كبيرة في الطاقة، التبريد، الأرفف، والمساحة الفيزيائية، مما يزيد من النفقات التشغيلية للمؤسسات والمرافق الضخمة. يزيد الاعتماد المتزايد على خوادم الذكاء الاصطناعي المعتمدة على وحدات معالجة الرسوميات من كثافة الطاقة واستهلاك الكهرباء، مما يضغط على كل من الميزانيات والأهداف الاستدامة. تواجه المناطق ذات القدرة المحدودة للشبكة أو التكاليف العالية للمرافق عقبات إضافية في توسيع مراكز البيانات. يجب على المنظمات موازنة متطلبات الأداء مع المسؤولية البيئية، مما يدفع البائعين للابتكار في الأجهزة الموفرة للطاقة، أنظمة التبريد السائل، ومراكز البيانات المدعومة بالطاقة المتجددة. يظل إدارة انبعاثات الكربون المتزايدة، الأحمال الحرارية، وتكلفة الملكية الإجمالية على المدى الطويل تحديًا حاسمًا للصناعة.

اضطرابات سلسلة التوريد ونقص أشباه الموصلات

يواصل سوق الخوادم مواجهة اضطرابات ناجمة عن نقص أشباه الموصلات العالمي، تأخيرات في توريد المكونات، والتوترات الجيوسياسية التي تؤثر على مراكز التصنيع. يؤدي التوافر المحدود لوحدات المعالجة المركزية، وحدات معالجة الرسوميات، وحدات الذاكرة، مكونات الطاقة، ورقائق الشبكات إلى تمديد أوقات التسليم وتذبذب التكاليف للبائعين والمشترين في سوق الخوادم. تزيد القيود على التصدير، اختناقات النقل، والاعتماد على عدد قليل من مرافق تصنيع أشباه الموصلات من تفاقم المشكلة. تؤثر هذه القيود على قدرة البائعين على تلبية الطلب من مزودي السحابة الضخمة والمؤسسات الكبيرة التي تمر بتحول رقمي. للتخفيف من التحدي، يقوم المصنعون بتنويع قواعد الموردين، الاستثمار في الإنتاج الإقليمي، وتحسين استراتيجيات المخزون. ومع ذلك، يظل التوسع طويل الأمد في قدرة أشباه الموصلات ضروريًا لضمان نمو مستقر لسوق الخوادم.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على أكبر حصة في سوق الخوادم في عام 2024، حيث بلغت 36.8%، مدفوعة بتوسع مراكز البيانات القوي، والتبني المبكر للذكاء الاصطناعي، والاستثمارات الضخمة في السحابة من قبل مقدمي الخدمات الرئيسيين. تواصل المؤسسات عبر القطاعات المالية والمصرفية، والرعاية الصحية، والتجزئة، والحكومة تحديث البنية التحتية لدعم السحابة الهجينة وأعباء العمل التحليلية المتقدمة. تتصدر الولايات المتحدة المنطقة بفضل الابتكار التكنولوجي المركز، والنشر السريع للخوادم المعززة بوحدات معالجة الرسومات، والطلب المتزايد على بيئات الحوسبة عالية الأداء. تعزز الاستثمارات المستمرة في شبكات الجيل الخامس، والأمن السيبراني، والتحول الرقمي من مكانة أمريكا الشمالية كمركز نمو رئيسي للبنية التحتية للخوادم.

أوروبا

استحوذت أوروبا على 26.4% من سوق الخوادم في عام 2024، مدعومة بزيادة تحديث المؤسسات، واللوائح الصارمة لسيادة البيانات، وزيادة الاستثمار في البنية التحتية السحابية الإقليمية. تهيمن ألمانيا والمملكة المتحدة وفرنسا على نشر الخوادم بفضل الأتمتة الصناعية القوية، وتكامل إنترنت الأشياء، والاعتماد المتزايد على الحوسبة الطرفية عبر قطاعات التصنيع والسيارات. تركز المنطقة على تقنيات الخوادم الموفرة للطاقة ومراكز البيانات الخضراء لتحقيق أهداف الاستدامة. يستمر الطلب في الارتفاع مع تنفيذ المؤسسات للتطبيقات المدفوعة بالذكاء الاصطناعي، وتوسيع الخدمات العامة الرقمية، والانتقال إلى بنى السحابة الهجينة، مما يعزز زخم أوروبا في البنية التحتية للحوسبة من الجيل التالي.

آسيا والمحيط الهادئ

برزت منطقة آسيا والمحيط الهادئ كأسرع المناطق نموًا في سوق الخوادم، حيث استحوذت على حصة 28.7% في عام 2024، مدفوعة بالرقمنة السريعة، والتوسع السحابي واسع النطاق، وزيادة إنفاق المؤسسات على تكنولوجيا المعلومات. تقود الصين واليابان والهند وكوريا الجنوبية النمو بفضل بناء مراكز البيانات القوي، واعتماد شبكات الجيل الخامس المتزايد، وتسريع نشر تطبيقات الذكاء الاصطناعي وإنترنت الأشياء. يواصل مقدمو الخدمات السحابية المحليون ومشغلو الاتصالات الاستثمار بكثافة في نشر الخوادم عالية الكثافة لتلبية الطلب المتزايد على الخدمات عبر الإنترنت، والتجارة الإلكترونية، وحلول التكنولوجيا المالية، والأتمتة الصناعية. تعزز النظم البيئية للشركات الناشئة المتوسعة والدعم الحكومي القوي للبنية التحتية الرقمية من آفاق النمو طويلة الأجل لمنطقة آسيا والمحيط الهادئ.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 4.1% من سوق الخوادم في عام 2024، مدعومة بزيادة اعتماد السحابة، والتحول الرقمي في المؤسسات، وزيادة الاستثمارات في مراكز البيانات الإقليمية. تقود البرازيل والمكسيك عمليات النشر حيث تقوم المنظمات بتحديث البنية التحتية لتكنولوجيا المعلومات للتعامل مع زيادة حجم البيانات، واحتياجات الأمن السيبراني، والتحليلات المدفوعة بالذكاء الاصطناعي. تدفع القطاعات المتوسعة في التكنولوجيا المالية، والاتصالات، والتجارة الإلكترونية في المنطقة الطلب على بنى الخوادم القابلة للتوسع وذات التكلفة الفعالة. على الرغم من استمرار التحديات في البنية التحتية، فإن تحسين الاتصال، وتوافر خدمات السحابة، والإصلاحات التنظيمية الداعمة تسرع من اختراق السوق. تواصل أمريكا اللاتينية الانتقال نحو بيئات تكنولوجيا المعلومات الهجينة، مما يغذي توسع سوق الخوادم بشكل مستمر.

الشرق الأوسط وأفريقيا

استحوذ إقليم الشرق الأوسط وأفريقيا على حصة 4.0% من سوق الخوادم في عام 2024، مدفوعًا بالاستثمارات المتزايدة في مبادرات المدن الذكية، مراكز البيانات السحابية، وبرامج الحكومة الرقمية. تقود دول مثل الإمارات العربية المتحدة، المملكة العربية السعودية، وجنوب أفريقيا نشر الخوادم بدعم من جهود تحديث تكنولوجيا المعلومات القوية والتبني السريع لحلول الذكاء الاصطناعي، إنترنت الأشياء، والأمن السيبراني. يعزز مشغلو الاتصالات الذين يوسعون شبكات الجيل الخامس الطلب على الخوادم الطرفية وعالية الأداء. على الرغم من أن المنطقة تواجه تحديات تتعلق بنضج البنية التحتية، إلا أن زيادة تبني الشركات الرقمية والأجندات الوطنية للتحول تستمر في تعزيز فرص نمو السوق.

تقسيمات السوق

حسب المنتج

- رف

- شفرة

- برج

- صغير

- مشروع الحوسبة المفتوحة

حسب حجم المؤسسة

- صغير جدًا

- صغير

- متوسط

- كبير

حسب القناة

- مباشر

- موزع

- تكامل الأنظمة

- أخرى

حسب الاستخدام النهائي

- تكنولوجيا المعلومات والاتصالات

- الخدمات المالية والمصرفية والتأمين

- الحكومة والدفاع

- الرعاية الصحية

- الطاقة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق الخوادم بمشهد تنافسي متنوع ومتطور، يتشكل من خلال الابتكار المستمر في الحوسبة عالية الأداء، والهياكل المعمارية المحسنة للذكاء الاصطناعي، والبنية التحتية الجاهزة للسحابة. تقوم الشركات الرائدة مثل Dell Inc.، Hewlett Packard المؤسسة Development LP، Lenovo، Cisco Systems Inc.، Super Micro Computer Inc.، IBM Corporation، Nvidia Corporation، Inspur، Hitachi Vantara LLC، وFujitsu بتوسيع محفظتها بنشاط مع الخوادم الموفرة للطاقة، الأنظمة المعجلة بوحدات معالجة الرسوميات، وحلول مراكز البيانات المعيارية. يركز البائعون بشكل متزايد على الشراكات الاستراتيجية، تكامل نظم الذكاء الاصطناعي، والنشر المخصص لتلبية الاحتياجات المتزايدة لمزودي السحابة الضخمة، الشركات، وبيئات الحوسبة الطرفية. تعزز الاستثمارات المستمرة في التبريد السائل، تصميمات مشروع الحوسبة المفتوحة، والخوادم المزودة بأمان متقدم التمايز في السوق. مع اشتداد المنافسة، تركز الشركات على تحسين الأداء، الاستدامة، وتقليل التكلفة الإجمالية للملكية للاستفادة من الفرص المتزايدة عبر السحابة الهجينة، السحابة المتعددة، وأعباء العمل المكثفة للبيانات.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- لينوفو (الصين)

- سوبر مايكرو كمبيوتر، إنك. (الولايات المتحدة)

- هيوليت باكارد إنتربرايز ديفيلوبمنت LP (الولايات المتحدة)

- هيتاشي فانتارا، LLC (اليابان)

- سيسكو سيستمز، إنك. (الولايات المتحدة)

- نفيديا كوربوريشن (الولايات المتحدة)

- ديل، إنك. (الولايات المتحدة)

- إنسبور (الصين)

- فوجيتسو (اليابان)

- آي بي إم كوربوريشن (كندا)

التطورات الأخيرة

- في مايو 2024، تعاونت إريكسون وديل تكنولوجيز لدمج خبرتهما العميقة في الصناعة مع حلول الاتصالات والبرمجيات والدعم للإشراف على مقدمي خدمات الاتصالات (CSPs) خلال رحلتهم في التحول السحابي وشبكة الوصول الراديوي (RAN).

- في مايو 2024، أطلقت جيجابايت G593-SD0، خادم NVIDIA 5U AI، لدعم HGX H100 8 x SXM5. تواصل الشركة توسيع تشكيلتها من خوادم الذكاء الاصطناعي الفائقة من خلال تقديم شريحة Grace Hopper الفائقة وخوادم الذكاء الاصطناعي التي تدعم معالج AMD MI300X GPU وشريحة MI300A APU الفائقة من الجيل التالي.

- في أبريل 2024، أعلنت هيوليت باكارد إنتربرايز أن خوادمها “صنع في الهند” يتم تركيبها على نطاق واسع لتلبية الطلبات المتزايدة للعملاء الهنود وتصميم تطبيقات متنوعة.

تغطية التقرير

يقدم تقرير البحث تحليلاً معمقاً بناءً على المنتج، حجم المؤسسة، القناة، الاستخدام النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سوق الخوادم سيشهد نمواً قوياً مع تسارع تبني المؤسسات للذكاء الاصطناعي والتعلم الآلي وأعباء العمل المكثفة بالبيانات.

- سيزداد الطلب على البنى التحتية المحسنة لوحدات معالجة الرسوميات والحوسبة المتنوعة في البيئات السحابية والمحلية.

- سترتفع عمليات نشر الخوادم الطرفية مع تزايد أهمية المعالجة ذات زمن الانتقال المنخفض لإنترنت الأشياء، والجيل الخامس، والأتمتة الصناعية.

- ستحظى تصاميم الخوادم المعيارية والموفرة للطاقة والمبردة بالسائل بقبول أوسع لتقليل استهلاك الطاقة.

- ستدفع استراتيجيات السحابة الهجينة والمتعددة نحو ترقيات مستمرة في البنية التحتية لخوادم المؤسسات.

- ستعمل الأتمتة المدفوعة بالذكاء الاصطناعي على تحسين إدارة الخوادم وتوزيع أعباء العمل وعمليات مراكز البيانات.

- ستزيد قواعد سيادة البيانات الإقليمية من تبني عمليات نشر الخوادم المحلية والآمنة.

- ستعزز التطورات في أشباه الموصلات سرعات معالجة الخوادم وكفاءتها وقابليتها للتوسع.

- سيستمر توسع مراكز البيانات الضخمة في أن يكون محرك طلب رئيسي على مستوى العالم.

- ستدفع مبادرات الاستدامة والحياد الكربوني المنظمات نحو تقنيات وبنية تحتية خضراء للخوادم.