نظرة عامة على السوق

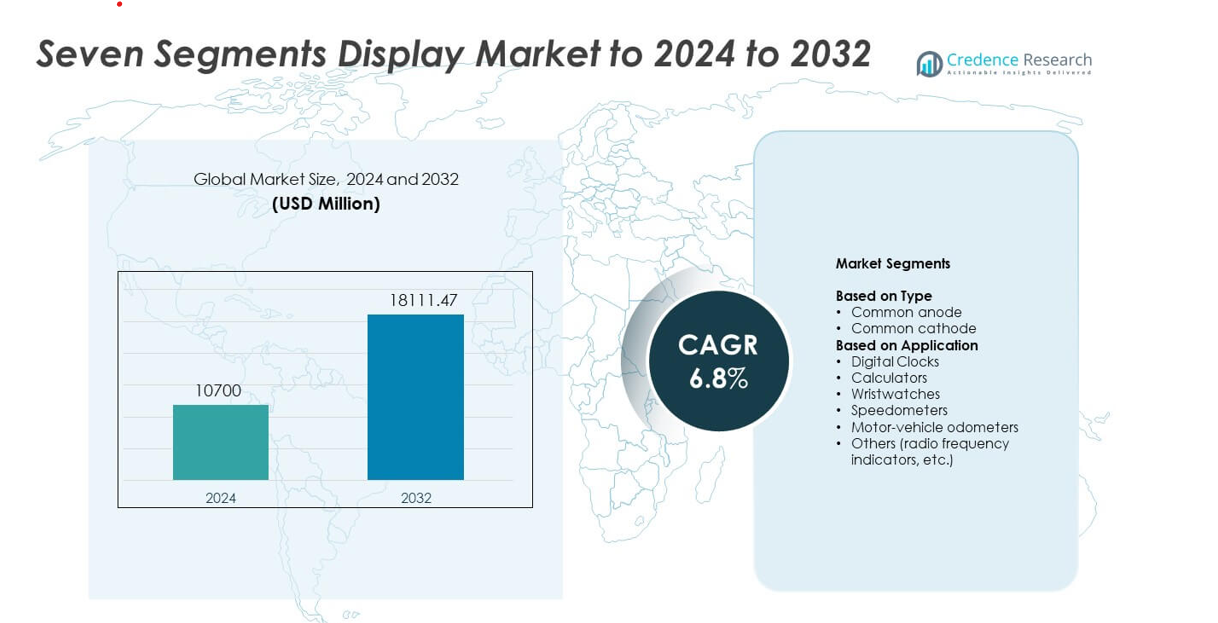

تم تقدير حجم سوق العرض ذو السبعة قطاعات بقيمة 10,700 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 18,111.47 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.8% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق العرض ذو السبعة قطاعات 2024 |

10,700 مليون دولار أمريكي |

| سوق العرض ذو السبعة قطاعات، معدل النمو السنوي المركب |

6.8% |

| حجم سوق العرض ذو السبعة قطاعات 2032 |

18,111.47 مليون دولار أمريكي |

تعد شركة NEC، Everlight Electronics، Lumex، Asian Electronics، Maxim Integrated، Nichia، Kingbright، LITE-ON، Avago، و Broadcom من بين اللاعبين الرئيسيين الذين يشكلون سوق العرض ذو السبعة قطاعات. تتصدر أمريكا الشمالية الصناعة بحصة تبلغ حوالي 32%، مدعومة بطلب قوي من التحكم الصناعي، لوحات القيادة في السيارات، والأجهزة الاستهلاكية. تليها منطقة آسيا والمحيط الهادئ نظرًا لقاعدتها الضخمة في تصنيع الإلكترونيات وارتفاع استخدام مؤشرات LED المدمجة في الأجهزة والمعدات منخفضة التكلفة. تظل أوروبا سوقًا مستقرة مع تبني مستمر في مجالات الأتمتة، الأجهزة الطبية، وأدوات القياس. تظل المنافسة شديدة حيث يركز المصنعون على تحسين السطوع، كفاءة الطاقة، وطول عمر التشغيل مع دعم الإنتاج بكميات كبيرة لسلاسل التوريد العالمية.

رؤى السوق

- وصل سوق العرض ذو السبعة قطاعات إلى 10,700 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يرتفع إلى 18,111.47 مليون دولار أمريكي بحلول عام 2032، وسيتوسع بمعدل نمو سنوي مركب يبلغ 6.8%.

- يتم دفع النمو بزيادة الطلب في لوحات التحكم الصناعية، الإلكترونيات الاستهلاكية، ولوحات القيادة في السيارات حيث تدعم المؤشرات الرقمية عرض المعلومات بشكل واضح ومنخفض الطاقة.

- تشمل الاتجاهات التبني الواسع لشرائح LED الموفرة للطاقة، تصميمات الوحدات المدمجة، وتحسين توحيد السطوع الذي يدعم الأجهزة النحيفة والمحمولة.

- تشتد المنافسة مع تحسين الموردين لعمر المنتج، الاستقرار الحراري، وكفاءة الإنتاج الضخم مع مواجهة ضغوط التكلفة من مكونات العرض ذات الهامش المنخفض.

- تتصدر أمريكا الشمالية بحصة تبلغ حوالي 26.4%، وتنمو منطقة آسيا والمحيط الهادئ بأسرع وتيرة بسبب التصنيع القوي للإلكترونيات، وتحتفظ التطبيقات الصناعية بأكبر حصة من القطاعات بسبب الاستخدام الكثيف في العدادات والمعدات التشخيصية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب النوع

تصدرت الأنود المشترك سوق العرض ذو السبعة قطاعات في عام 2024 بحصة تبلغ حوالي 58%. جاء الطلب القوي من الإلكترونيات الاستهلاكية والأجهزة الصناعية التي تفضل السطوع المستقر وفقدان الطاقة المنخفض. يستخدم المصنعون تصميمات الأنود المشترك لأنها تعمل بشكل جيد مع المتحكمات الدقيقة القياسية وتبسط تخطيطات الدوائر. كما يدعم التصميم الاستخدام الواسع في لوحات القيادة في السيارات والعدادات الرقمية منخفضة التكلفة. تبع الكاثود المشترك في الاستخدام عبر الأجهزة المدمجة، إلا أن حصته بقيت أقل بسبب متطلبات السائق الأعلى والتوافق المحدود مع بعض أنظمة التحكم.

- على سبيل المثال، تصل الكفاءة الضوئية النموذجية لمصباح LED متوسط الطاقة من نوع LM301B EVO من سامسونج إلى 230 لومن/واط عند 5000 كلفن و0.2 واط، مما يدعم تصميمات الإضاءة العامة عالية الكفاءة (مثل المكاتب والمدارس والمستودعات) وتصميمات إضاءة البستنة.

حسب التطبيق

سيطرت الساعات الرقمية على قطاع التطبيقات في عام 2024 بحصة تقارب 34%. جاء الاعتماد الكبير من الإلكترونيات الاستهلاكية، والأجهزة المنزلية، والمؤقتات التجارية التي تعتمد على إخراج رقمي واضح وعمر تشغيل طويل. نما القطاع مع توسع منتجات المنازل الذكية واستمرار الطلب القوي على وحدات العرض منخفضة التكلفة. استمرت الآلات الحاسبة والساعات اليدوية في الإنتاج المستقر، بينما اكتسبت عدادات السرعة وعدادات المسافات في المركبات استخدامًا ثابتًا في مجموعات الأدوات الأساسية. دعمت الاستخدامات الأخرى، بما في ذلك مؤشرات الترددات الراديوية، الطلب المتخصص عبر أدوات الاتصال والقياس.

- على سبيل المثال، أبلغت كاسيو عن مبيعات وحدات ساعات G-SHOCK بحوالي 1.6 مليون في ربع واحد، مما يعكس الاستخدام واسع النطاق للشاشات الرقمية البسيطة في الساعات والساعة.

العوامل الرئيسية للنمو

زيادة الطلب في الإلكترونيات الاستهلاكية والصناعية

يدفع الاستخدام المتزايد للشاشات ذات السبعة أجزاء في الساعات والعدادات والأجهزة الإلكترونية الأساسية إلى اعتماد مستمر. يفضل العديد من المصنعين هذا النوع من الشاشات لأنها توفر تكلفة منخفضة وتكامل بسيط وعمر تشغيل طويل. تعتمد الأنظمة الصناعية مثل عدادات اللوحات والعدادات أيضًا على شاشات رقمية متينة تؤدي أداءً جيدًا في البيئات القاسية. يدعم التوسع في الأجهزة منخفضة الطاقة والطلب المستقر من أدوات التعليم نمو السوق بشكل أكبر.

- على سبيل المثال، باعت Raspberry Pi أكثر من 68 مليون كمبيوتر أحادي اللوحة (SBCs ووحدات الحوسبة) في جميع أنحاء العالم حتى مارس 2025.

توسع مجموعات الأدوات في السيارات

تحافظ التطبيقات في السيارات على طلب قوي بسبب الاستخدام الواسع في عدادات المسافات، وعدادات السرعة، ومؤشرات التحذير. توفر الشاشات ذات السبعة أجزاء وضوحًا عاليًا واستجابة سريعة وأداءً موثوقًا عبر درجات حرارة متغيرة. يجعل معدل الفشل المنخفض منها مناسبة لقراءات المركبات الأساسية. يعزز النمو في الدراجات النارية والمركبات الاقتصادية، التي لا تزال تعتمد على وحدات لوحة القيادة البسيطة، الاستخدام طويل الأمد ويدفع حجم الإنتاج المستمر.

- على سبيل المثال، يبلغ إجمالي الطلب السنوي العالمي على الدراجات النارية حوالي 49.4 مليون وحدة، مع إنتاج في الهند وحدها يتجاوز 21 مليون وحدة والصين حوالي 17 مليون وحدة سنويًا

نمو الأنظمة المدمجة منخفضة التكلفة

تظل الشاشات ذات السبعة أجزاء شائعة في اللوحات المدمجة منخفضة الطاقة ومنصات التدريب المستخدمة في التعليم والإلكترونيات الهواية والأدوات الصناعية الصغيرة. يختار المطورون هذه الشاشات لأنها تدعم التفاعل السهل وتتطلب جهد برمجة بسيط. يزيد اعتماد الميكروكنترولر المتزايد الحاجة إلى وحدات إخراج رقمية بسيطة. يضمن التوفر الواسع عبر سلاسل التوريد العالمية استقرار الأسعار ويشجع التوسع عبر صناع الأجهزة الصغيرة والمتوسطة.

الاتجاهات والفرص الرئيسية

التحول نحو وحدات العرض الموفرة للطاقة

يستثمر المصنعون في الشاشات ذات الاستهلاك المنخفض للطاقة لخدمة الأجهزة التي تعمل بالبطاريات والأدوات المحمولة. تحسن الوحدات ذات السبعة أجزاء القائمة على LED الكفاءة مع الحفاظ على السطوع وعمر الخدمة الطويل. يدعم الاتجاه الاستخدام الأكبر في العدادات المحمولة، والمؤقتات المدمجة، والأجهزة الاستهلاكية. تساعد خطوط المنتجات التي تركز على الطاقة الشركات أيضًا على تحقيق الأهداف التنظيمية والاستدامة، مما يخلق فرص ترقية جديدة عبر صناعات متعددة.

- على سبيل المثال، تُوثق عائلة DURIS E 2835 LED من ams OSRAM لتحقيق كفاءة ضوئية نموذجية تبلغ حوالي 225 لومن/واط (CRI 80 عند 4000 كلفن) بقدرة إدخال 0.5 واط في تطبيقات الإضاءة العامة عالية الأداء مثل الأضواء السفلية والإنارة الخطية.

الاعتماد المتزايد في الأجهزة الذكية والمتصلة

يفتح النمو في معدات إنترنت الأشياء البسيطة آفاقًا جديدة للشاشات ذات السبعة أجزاء كمؤشرات رقمية للمستشعرات ووحدات الطاقة ولوحات التحكم. تتطلب العديد من الأجهزة الذكية منخفضة التكلفة مخرجات سريعة القراءة بدلاً من الشاشات المعقدة. يشجع هذا التحول المصنعين على دمج شاشات مدمجة توازن بين الوضوح والتكلفة. يزيد الاستخدام المتزايد في الأنظمة المنزلية والأجهزة الصغيرة وعقد إنترنت الأشياء الصناعية من الوصول إلى السوق.

- على سبيل المثال، قدرت دراسة واحدة أجرتها شركة التحليل Berg Insight أن القاعدة المثبتة لأجهزة أتمتة المباني المتصلة ستصل إلى 483 مليون وحدة في جميع أنحاء العالم بحلول عام 2022، مما يعكس النمو السريع لتكامل إنترنت الأشياء في المباني التجارية.

الفرص في الأسواق الناشئة الحساسة للتكلفة

تستمر المناطق النامية في تفضيل الشاشات ذات السبعة أجزاء بسبب التكلفة المعقولة وسهولة الإصلاح والإمداد المستقر. يرتفع الطلب في المنتجات التعليمية والعدادات منخفضة التكلفة والإلكترونيات المنزلية التي تفضل المخرجات الرقمية البسيطة. يخلق نمو التصنيع المحلي وزيادة إنتاج الإلكترونيات الصغيرة فرصًا إضافية. تقدم هذه الأسواق إمكانات حجم قوية للموردين الذين يركزون على وحدات العرض المتينة والرخيصة.

التحديات الرئيسية

المنافسة من تقنيات العرض المتقدمة

يقلل الاستخدام الأوسع للوحدات LCD وOLED من الطلب طويل الأجل في الأجهزة الفاخرة. تقدم هذه التقنيات مخرجات متعددة الألوان وتفاصيل أعلى وتخطيطات مرنة، مما يجذب العديد من المصنعين. مع توسع الأجهزة الغنية بالميزات، تواجه الشاشات ذات السبعة أجزاء أدوارًا محدودة خارج التطبيقات الرقمية الأساسية. يضغط هذا التحول على الموردين للتركيز على قيادة التكلفة أو الاستخدامات الصناعية المتخصصة.

وظائف محدودة مقارنة بالواجهات الحديثة

تقدم الشاشات ذات السبعة أجزاء بيانات رقمية فقط، مما يحد من اعتمادها في الأجهزة التي تتطلب أيقونات أو نصوص أو صور معقدة. يؤثر تفضيل المستهلك للواجهات الغنية على الأسواق مثل الأجهزة القابلة للارتداء والأدوات المنزلية المتقدمة. قد يفضل المطورون شاشات الرسوم المدمجة التي توفر معلومات أوسع في نفس المساحة. يبطئ هذا القيد النمو في فئات المنتجات المدفوعة بالابتكار ويضيق نطاق التطبيقات المستقبلية.

تحليل إقليمي

أمريكا الشمالية

احتلت أمريكا الشمالية حوالي 32% من حصة سوق شاشات العرض ذات السبعة أجزاء في عام 2024، مدعومة بطلب قوي من الإلكترونيات الاستهلاكية والعدادات الصناعية ومجموعات السيارات. يعتمد العديد من صانعي الأجهزة في الولايات المتحدة وكندا على الشاشات الرقمية المستقرة للمؤقتات والعدادات والأنظمة المدمجة منخفضة التكلفة. استمر النمو مع ترقية المصانع لوحات التحكم ومع استمرار مبيعات الإلكترونيات المنزلية. ساعد الاعتماد في مجموعات التعليم ومعدات الاختبار أيضًا في الحفاظ على الطلب الإقليمي. حافظت سلاسل التوريد المستقرة والاستخدام المستمر في الأجهزة الرقمية الأساسية على تأثير المنطقة في النشاط السوقي العام.

أوروبا

استحوذت أوروبا على حصة تقارب 27% في عام 2024، مدعومة بنشاط قوي في مجال الأتمتة الصناعية والاستخدام الواسع في لوحات العدادات في السيارات. قام المصنعون في ألمانيا وفرنسا وإيطاليا والمملكة المتحدة بدمج وحدات العرض ذات السبعة أجزاء في العدادات ومعدات السلامة وأنظمة التحكم المدمجة. بقي الطلب مستقرًا مع استمرار عمليات التحديث الصناعي وإنتاج الأجهزة الصغيرة. كما دعم الاستخدام في الساعات الاستهلاكية والأفران والأجهزة المنزلية الأساسية الشحنات. شجع التركيز التنظيمي على المكونات الموفرة للطاقة اعتماد شرائح LED المحسنة، مما عزز المساهمة المستمرة للمنطقة في أحجام السوق العالمية.

آسيا والمحيط الهادئ

تصدرت آسيا والمحيط الهادئ السوق بحصة تقارب 34% في عام 2024، مدفوعة بتصنيع الإلكترونيات على نطاق واسع في الصين واليابان وكوريا الجنوبية والهند. عززت أحجام الإنتاج الكبيرة في الآلات الحاسبة والساعات والأجهزة منخفضة التكلفة ومجموعات التعلم الهيمنة الإقليمية. كما استخدم صانعو المعدات الصناعية والسيارات شاشات العرض ذات السبعة أجزاء في لوحات العدادات والعدادات اللوحية. خلق توسع تصنيع أجهزة إنترنت الأشياء طلبًا جديدًا على المؤشرات الرقمية البسيطة. دعمت تكاليف الإنتاج المنخفضة وشبكات الموردين الواسعة الصادرات العالية، مما جعل آسيا والمحيط الهادئ المساهم الأكثر أهمية في سوق شاشات العرض ذات السبعة أجزاء العالمي.

أمريكا اللاتينية

مثلت أمريكا اللاتينية حصة تقارب 4% في عام 2024، ونما الطلب من الإلكترونيات المنزلية ولوحات عدادات السيارات والأدوات الصناعية الأساسية. استخدمت الأسواق في البرازيل والمكسيك والأرجنتين شاشات العرض ذات السبعة أجزاء في المؤقتات والأجهزة منخفضة التكلفة والعدادات اللوحية. جاء النمو أيضًا من مجموعات التعليم والمنتجات الإلكترونية للمبتدئين. يستمر توسيع سلسلة التوريد الإلكترونية في المنطقة ببطء، مما يخلق مساحة للوحدات العرضية ذات التكلفة الفعالة. على الرغم من أن المنافسة من البدائل المستوردة لا تزال قوية، إلا أن التبني المستمر في التطبيقات الاستهلاكية والصناعية يدعم الحضور المعتدل ولكن المستقر للمنطقة في السوق العالمية.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحصة تقارب 3% في عام 2024، مدعومة بشكل رئيسي بالتطبيقات الصناعية والأجهزة الأساسية والإلكترونيات المنزلية الميسورة التكلفة. جاء الطلب في دول مجلس التعاون الخليجي من لوحات التحكم والمؤقتات والعدادات المستخدمة في مشاريع البناء والطاقة. نما التبني الإقليمي الأوسع في الأجهزة منخفضة التكلفة والإلكترونيات التعليمية. حافظ الاعتماد المحدود على التصنيع المحلي على الاعتماد الكبير على المكونات المستوردة، ومع ذلك، حافظت الاحتياجات المستقرة في عدادات المرافق والعدادات الرقمية على الاستخدام المستمر. من المتوقع نمو بطيء ولكن ثابت مع توسع أسواق البنية التحتية والإلكترونيات الاستهلاكية عبر الاقتصادات النامية الرئيسية.

تقسيمات السوق:

حسب النوع

- الأنود المشترك

- الكاثود المشترك

حسب التطبيق

- الساعات الرقمية

- الآلات الحاسبة

- الساعات اليدوية

- عدادات السرعة

- عدادات المسافات في المركبات

- أخرى (مؤشرات التردد اللاسلكي، إلخ.)

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تتقدم شركات NEC Corporation وEverlight Electronics Co. Ltd. وLumex Inc. وAsian Electronics وMaxim Integrated Products Inc. وNichia Corporation وKingbright Electronic Co. Ltd. وLITE-ON Technology Corporation وAvago Technologies وBroadcom Inc. في المنافسة في سوق العرض ذو السبعة قطاعات. يُظهر المشهد ابتكارًا مستمرًا حيث يقوم الموردون بتحسين السطوع والمتانة وتوفير الطاقة لتلبية احتياجات التصميم الجديدة. يركز العديد من المنتجين الآن على الوحدات المدمجة التي تدعم الأجهزة النحيفة والتخطيطات الأكثر إحكامًا. كما تعمل الشركات على تحسين توحيد الألوان وزوايا الرؤية لدعم العدادات الصناعية والأجهزة ولوحات التحكم. يدفع الطلب القوي من الإلكترونيات الاستهلاكية ومعدات السيارات إلى استخدام أوسع لقطاعات LED القوية ذات العمر الخدمي الأطول. يستثمر معظم المنافسين في تحسين التغليف والتحكم الحراري لزيادة الاستقرار في البيئات القاسية. تساعد شبكات التوزيع العالمية في الوصول إلى المشترين المتنوعين، بينما تدعم التحديثات المستمرة للمنتجات مرونة التصميم للمهندسين. يظل المجال التنافسي نشطًا حيث تدفع الشركات نحو شاشات رقمية موثوقة ومنخفضة التكلفة وموفرة للطاقة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة NEC

- شركة Everlight Electronics المحدودة

- شركة Lumex

- الإلكترونيات الآسيوية

- شركة Maxim Integrated Products

- شركة Nichia

- شركة Kingbright Electronic المحدودة

- شركة LITE-ON Technology

- شركة Avago Technologies

- شركة Broadcom

التطورات الأخيرة

- في عام 2025، أطلقت شركة Nichia إضافات لخطها من مصابيح LED الميكرو-بيكسلية PLS (حلول الإضاءة البيكسلية)، بما في ذلك µPLS Mini وDominoPLS.

- في عام 2025، تواصل شركة الإلكترونيات الآسيوية توسيع مجموعة مصابيح LED ذات السبعة أجزاء من علامة GALAXY، بما في ذلك وحدات متعددة الأرقام بحجم 0.56 بوصة للأجهزة والأدوات ولوحات التحكم الصناعية، بتصاميم متوافقة مع RoHS وذات تيار منخفض.

- في عام 2024، حصلت سلسلة HDSP ذات السبعة أجزاء من Avago (الآن Broadcom) على وثائق تصميم محدثة من Broadcom لشاشات LED AlInGaP بحجم 14.2 مم (0.56 بوصة)، مما يعزز خط عرض الأرقام التقليدي لشركة Avago في اللوحات ذات الرؤية العالية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التطبيق، والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيّم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب عبر الإلكترونيات الاستهلاكية منخفضة التكلفة والأجهزة الرقمية الأساسية.

- ستستمر مجموعات السيارات في استخدام شاشات الأرقام للقراءات الأساسية.

- ستحافظ العدادات الصناعية ولوحات التحكم على تبني طويل الأمد ومستقر.

- ستكتسب قطاعات LED الموفرة للطاقة تفضيلًا أوسع بين المصنعين.

- ستقود الأسواق الناشئة نموًا قويًا في الحجم من خلال الإنتاج الموجه نحو التكلفة.

- ستستخدم أجهزة إنترنت الأشياء المزيد من المؤشرات الرقمية البسيطة لعرض البيانات بسرعة.

- ستتوسع أدوات التعليم والمجموعات التعليمية في الاستخدام في بيئات التدريب.

- سيتركز الموردون على المتانة وطول عمر التشغيل للبقاء في المنافسة.

- ستدفع المنافسة من الشاشات المتقدمة الشركات نحو التطبيقات المتخصصة.

- ستركز ترقيات المنتجات على تقليل استهلاك الطاقة وتصميم وحدات مدمجة.