نظرة عامة على السوق

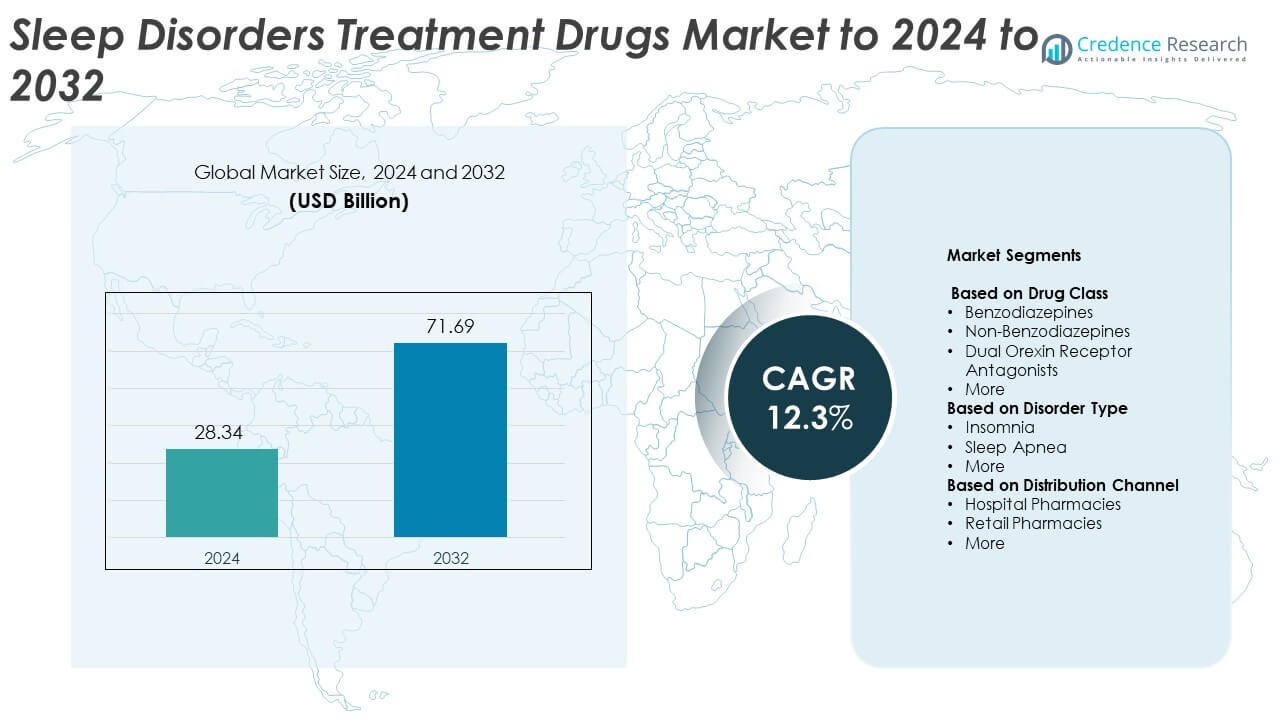

تم تقدير حجم سوق أدوية علاج اضطرابات النوم بقيمة 28.34 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 71.69 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 12.3٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أدوية علاج اضطرابات النوم 2024 |

28.34 مليار دولار أمريكي |

| سوق أدوية علاج اضطرابات النوم، معدل النمو السنوي المركب |

12.3% |

| حجم سوق أدوية علاج اضطرابات النوم 2032 |

71.69 مليار دولار أمريكي |

يقود سوق أدوية علاج اضطرابات النوم كبار اللاعبين في صناعة الأدوية مثل تاكيدا، ميرك، إيساي، إيفوتيك، إيلي ليلي، أستيلاس فارما، هيبتاريس ثيرابيوتكس (مجموعة سوساي)، نكسيرا فارما، مركز فيرينج الدولي، أثينيكس، جالينيكا، وأليكسزا فارماسيوتيكالز (فيرير ثيرابيوتكس، إنك). تركز هذه الشركات على تطوير علاجات الجيل القادم التي تستهدف الأرق، وتوقف التنفس أثناء النوم، والخدار، مع التركيز على السلامة والفعالية وتقليل مخاطر الاعتماد. سيطرت أمريكا الشمالية على السوق في عام 2024 بحصة 42.7٪، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية وارتفاع معدلات التشخيص. تبعتها أوروبا بنسبة 28.4٪، بينما برزت منطقة آسيا والمحيط الهادئ كأسرع المناطق نموًا بسبب زيادة الوعي وتوسيع الوصول إلى العلاجات الحديثة للنوم.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقدير سوق أدوية علاج اضطرابات النوم بقيمة 28.34 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 71.69 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 12.3٪.

• إن الانتشار المتزايد للأرق وتوقف التنفس أثناء النوم، إلى جانب زيادة الوعي بصحة النوم، يدفع الطلب القوي على تركيبات الأدوية الأكثر أمانًا وفعالية.

• إن زيادة اعتماد الأدوية غير البنزوديازيبينية ومضادات مستقبلات الأوركسين المزدوجة يشكل الابتكار في المنتجات، مدعومًا بالتقدم في العلاجات الشخصية وغير الإدمانية.

• يبقى السوق معتدل التركيز، حيث تستثمر الشركات الدوائية الرائدة في البحث والتطوير والتعاون في الصحة الرقمية لتعزيز الوصول العالمي والحفاظ على التنافسية.

• قادت أمريكا الشمالية السوق بحصة 42.7٪ في عام 2024، تلتها أوروبا بنسبة 28.4٪، بينما أظهرت منطقة آسيا والمحيط الهادئ أسرع نمو؛ حيث شكلت شريحة الأدوية غير البنزوديازيبينية 41.6٪ من إجمالي الإيرادات، مما يعكس تفضيل الأطباء العالي للعلاجات الأكثر أمانًا والجيل القادم.

تحليل تجزئة السوق:

حسب فئة الدواء

سيطرت شريحة الأدوية غير البنزوديازيبينية على سوق أدوية علاج اضطرابات النوم في عام 2024، حيث استحوذت على 41.6٪ من إجمالي الحصة. يتم دفع قيادتها من خلال ملفات الأمان المواتية ومخاطر الاعتماد المنخفضة مقارنةً بالبنزوديازيبينات. يتم وصف أدوية مثل زولبيديم وإيزوبيكلون على نطاق واسع لإدارة الأرق المزمن. إن التقدم في مضادات مستقبلات الأوركسين المزدوجة مثل داريدوريكسنت وسوفوريكسنت يعيد تشكيل مشهد السوق بشكل أكبر. يستمر تفضيل الأطباء المتزايد للعلاجات الجيل القادم التي تدعم تحسين هيكل النوم دون إمكانية الإدمان في تعزيز الطلب عبر الأسواق المتقدمة.

- على سبيل المثال، في عام 2023، بلغ إجمالي جميع وصفات الزولبيديم في الولايات المتحدة 11,424,127، تغطي 2,405,571 مريضًا.

حسب نوع الاضطراب

استحوذ قطاع الأرق على أكبر حصة بنسبة 56.8% في عام 2024، مما يعكس الانتشار العالمي المتزايد لاضطرابات النوم والإجهاد. يعزز هذا الهيمنة ارتفاع معدلات التشخيص وتوسع الوصول إلى العلاجات السلوكية والدوائية. يزيد وصف الأدوية المنومة غير البنزوديازيبينية ومضادات مستقبلات الأوركسين لإدارة الأرق طويل الأمد من قوة هذا القطاع. بالإضافة إلى ذلك، فإن زيادة الوعي بين مقدمي الرعاية الصحية بشأن الأمراض المصاحبة المرتبطة بالأرق، مثل القلق والاكتئاب، قد سرّعت من تبني العلاج. تسهم البرامج الصحية الداعمة وتحسين الفحوصات في البيئات السريرية في نمو السوق بشكل أكبر.

- على سبيل المثال، أظهر استطلاع النوم العالمي لشركة فيليبس الذي نُشر في مارس 2019، والذي شمل أكثر من 13,000 بالغ في 13 دولة، أن 37% من المشاركين أفادوا بأنهم يعانون من الأرق.

حسب قناة التوزيع

تصدرت صيدليات المستشفيات السوق في عام 2024 بحصة 49.2%، مدعومة بتوافر الأدوية الموصوفة والمراقبة. ينبع هيمنتها من الحجم الكبير للمرضى الداخليين الذين تم تشخيصهم باضطرابات النوم الشديدة التي تتطلب رعاية متخصصة. تعمل المستشفيات كنقاط رئيسية للتشخيص الدقيق، ومراقبة المرضى، وإدارة الأدوية العلاجية المتقدمة. يضمن وجود شبكات توزيع منظمة سلامة الأدوية والامتثال لإرشادات الوصفات الطبية. بالإضافة إلى ذلك، تواصل زيادة معدلات الاستشفاء بسبب توقف التنفس أثناء النوم والأرق المزمن تعزيز المبيعات الصيدلانية عبر قنوات المستشفيات عالميًا.

محركات النمو الرئيسية

الزيادة في انتشار اضطرابات النوم

الزيادة العالمية في الحالات المرتبطة بالنوم مثل الأرق، وتوقف التنفس أثناء النوم، والنوم القهري تعد محركًا رئيسيًا لنمو السوق. أنماط الحياة المستقرة، والإجهاد، وزيادة التعرض للشاشات لفترات طويلة أدت إلى اضطراب أنماط النوم بين البالغين والأطفال. تحسين معدلات التشخيص وحملات التوعية من قبل المنظمات الصحية يحسن الاكتشاف المبكر. وقد وسع هذا قاعدة المرضى الذين يسعون إلى التدخلات الدوائية، مما يعزز الطلب على الأدوية المحفزة للنوم والمحافظة عليه. يعزز النمو السكاني المسن، الذي يكون أكثر عرضة لاضطرابات النوم، التوسع العام للسوق.

- على سبيل المثال، حللت دراسة جوجل (فيتبيت) بيانات النوم لأكثر من 6,700 مستخدم، وربطت مقاييس النوم بالنتائج الصحية.

التقدم في تركيبات الأدوية وآليات جديدة

الابتكار المستمر في تركيبات الأدوية وأنظمة التوصيل يعزز من كفاءة العلاج وامتثال المرضى. ظهور مضادات مستقبلات الأوركسين المزدوجة، ومحفزات مستقبلات الميلاتونين، والتركيبات ذات الإطلاق الممتد يحسن من ملفات الأمان ويقلل من الآثار الجانبية. تركز شركات الأدوية على تطوير علاجات غير مكونة للعادات وسريعة المفعول لتلبية المعايير السريرية والتنظيمية. تعيد هذه التطورات التكنولوجية تشكيل تفضيلات الوصفات الطبية وتوسيع محافظ المنتجات، مما يوفر فرصًا طويلة الأجل لكل من مصنعي الأدوية ذات العلامات التجارية والجنسية.

- على سبيل المثال، أفادت دراسة المرحلة الثالثة من داريدوركسنت لشركة إيدورزيا بحدوث آثار جانبية في 37.7% عند 25/50 ملغ مقابل 34.0% على الدواء الوهمي.

زيادة الوعي وتوسيع البنية التحتية للرعاية الصحية

توسيع الوصول إلى الرعاية الصحية في الاقتصادات الناشئة يسهل تشخيص وإدارة اضطرابات النوم بشكل أفضل. المبادرات الصحية العامة وحملات التوعية بالنوم تعزز الاستشارة واعتماد العلاج. البنية التحتية المحسنة، مثل مراكز النوم المتخصصة ومنصات الطب عن بعد، تساعد في تحديد المرضى الذين يحتاجون إلى العلاج الدوائي. كما أن تغطية التأمين لأدوية اضطرابات النوم في عدة أسواق متقدمة تزيد من القدرة على تحمل التكاليف. معًا، تخلق هذه العوامل ظروفًا مواتية لنمو السوق المستدام وزيادة معدلات انتشار العلاج.

الاتجاهات والفرص الرئيسية

التحول نحو العلاجات غير الإدمانية والموجهة

يتجه البحث الدوائي نحو الأدوية غير الإدمانية والموجهة للمستقبلات التي تحسن جودة النوم دون مخاطر الاعتماد. تفضيل الأطباء المتزايد للبدائل الأكثر أمانًا مثل مضادات مستقبلات الأوريكسين والعلاجات المعتمدة على الميلاتونين يدفع الابتكار. يتماشى هذا التحول مع السياسات التنظيمية الأكثر صرامة بشأن استخدام البنزوديازيبين. الشركات التي تركز على العلاجات الدقيقة والنهج الشخصي للجرعات لديها فرص كبيرة لتعزيز موقعها في السوق وتلبية احتياجات سلامة المرضى المتطورة.

- على سبيل المثال، قامت شركة Eisai بتجربة SUNRISE-1 العشوائية على 1,006 بالغين؛ كانت أذرع ليمبوركسنت n=266 (5 ملغ) وn=269 (10 ملغ).

دمج حلول الصحة الرقمية للنوم

يحول دمج العلاجات الرقمية، والأجهزة القابلة للارتداء لتتبع النوم، ومنصات الطب عن بعد إدارة الاضطرابات. تُمكّن هذه التقنيات من المراقبة في الوقت الحقيقي، ودعم العلاج السلوكي، وتتبع الامتثال للعلاج. تتعاون شركات الأدوية مع مطوري التكنولوجيا لدمج العلاجات الدوائية مع نماذج الرعاية القائمة على البيانات. يعزز هذا النهج الهجين نتائج العلاج ويسمح بتعديل الأدوية بشكل شخصي، مما يفتح فرصًا جديدة للإيرادات داخل نظام الصحة الرقمية.

- على سبيل المثال، باعت Oura أكثر من 5.5 مليون خاتم، مما يوسع تتبع النوم في أكثر من 150 دولة.

التحديات الرئيسية

المتطلبات التنظيمية الصارمة وتأخيرات الموافقة على الأدوية

يواجه السوق تأخيرات بسبب الأطر التنظيمية المعقدة التي تحكم الموافقة على الأدوية المتعلقة بالنوم. التقييمات الصارمة للسلامة والاعتماد تمدد جداول التجارب السريرية وتزيد من تكاليف البحث والتطوير. يجب على الشركات تلبية معايير FDA وEMA المتطورة فيما يتعلق بالفعالية طويلة الأمد والسيطرة على الآثار الجانبية. هذه التحديات المتعلقة بالامتثال تبطئ إطلاق المنتجات وتحد من الوصول إلى العلاجات المبتكرة، مما يعيق التوسع في السوق على المدى القصير.

الاعتماد الكبير على الوصفات الطبية وخطر سوء الاستخدام

تخضع العديد من أدوية اضطرابات النوم، وخاصة البنزوديازيبينات، لوصفات طبية مضبوطة بسبب مخاطر الإدمان. قضايا الاعتماد وأعراض الانسحاب المرتبطة بالاستخدام المطول أثارت مخاوف سريرية وأخلاقية. تراقب السلطات التنظيمية عن كثب أنماط التوزيع والوصف، مما يؤثر على إمكانات نمو السوق. التركيز المتزايد على العلاجات غير الدوائية مثل العلاج السلوكي المعرفي يحول أيضًا الطلب بعيدًا عن الأدوية التقليدية في عدة اقتصادات متقدمة.

التحليل الإقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق أدوية علاج اضطرابات النوم في عام 2024 بحصة بلغت 42.7%. تدعم قيادة المنطقة معدلات التشخيص العالية، والبنية التحتية المتقدمة للرعاية الصحية، والحضور القوي للبحث والتطوير في مجال الأدوية. يؤدي ارتفاع انتشار الأرق وانقطاع النفس أثناء النوم، إلى جانب الاستخدام المتزايد للعلاجات غير البنزوديازيبينية ومضادات الأوريكسين، إلى زيادة الطلب. تمثل الولايات المتحدة الجزء الأكبر من الإيرادات الإقليمية بسبب الوعي القوي لدى الأطباء وتغطية السداد. يعزز الابتكار المستمر في المنتجات وتوافر الأدوية المعتمدة من إدارة الغذاء والدواء الأمريكية من الموقف المهيمن للمنطقة في السوق.

أوروبا

احتفظت أوروبا بحصة سوقية بلغت 28.4% في عام 2024، مدفوعة بزيادة الوعي بالقضايا الصحية المتعلقة بالنوم وتوسيع الوصول إلى العلاجات بوصفة طبية. تساهم دول مثل ألمانيا وفرنسا والمملكة المتحدة بشكل كبير بفضل أنظمة الرعاية الصحية الداعمة والاستثمارات البحثية. أدت الحملات التوعوية المدعومة من الحكومة التي تتناول الأرق وانقطاع النفس أثناء النوم إلى تسريع معدلات التشخيص. تستفيد المنطقة أيضًا من الاستخدام المتزايد للعلاجات غير الإدمانية والمعايير الصارمة لليقظة الدوائية التي تضمن سلامة المرضى. تستمر زيادة أعداد السكان المسنين واعتماد التركيبات المتقدمة في دعم النمو المستمر للسوق في جميع أنحاء أوروبا.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 20.6% من السوق العالمية في عام 2024 ومن المتوقع أن تشهد أسرع نمو حتى عام 2032. يؤدي ارتفاع مستويات التوتر، وزيادة التحضر، وزيادة الوعي بالصحة العقلية إلى توسيع قاعدة المرضى. تعد اليابان والصين والهند أسواقًا رئيسية مدعومة بتحسين البنية التحتية للرعاية الصحية وزيادة الاستشارات المتعلقة بالنوم. تعمل شبكات توزيع الأدوية المتوسعة وزيادة القدرة على تحمل تكاليف الأدوية بوصفة طبية على تعزيز الاعتماد. كما تزيد الشركات متعددة الجنسيات من توفر المنتجات من خلال الشراكات، مما يدعم التوسع الإقليمي بشكل أكبر.

أمريكا اللاتينية

مثلت أمريكا اللاتينية 5.1% من السوق العالمية في عام 2024، مدعومة بتحسينات تدريجية في أنظمة الرعاية الصحية وزيادة الوعي باضطرابات النوم. تعد البرازيل والمكسيك من المساهمين الرئيسيين بسبب زيادة عدد السكان من الطبقة المتوسطة وتوسيع الوصول إلى الرعاية المتخصصة. يؤدي الأرق المرتبط بالتوتر وزيادة توافر مساعدات النوم التي لا تحتاج إلى وصفة طبية إلى تحفيز الطلب. على الرغم من استمرار مشاكل السداد والقدرة على تحمل التكاليف المحدودة، من المتوقع أن تعزز الإصلاحات المستمرة في الرعاية الصحية ودخول التركيبات الجنيسة من النظرة المستقبلية للسوق الإقليمية خلال فترة التوقعات.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحصة سوقية بلغت 3.2% في عام 2024، مما يعكس الوعي الناشئ بصحة النوم وزيادة الاستثمارات في البنية التحتية للرعاية الصحية. يساهم التحضر، والتوتر المرتبط بنمط الحياة، وزيادة انتشار الاضطرابات المزمنة في ارتفاع معدلات التشخيص. تعد الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا من بين الأسواق الرئيسية التي تظهر تبنيًا مبكرًا لأدوية العلاج المتقدمة. لا تزال محدودية توفر المتخصصين والقيود التنظيمية على المواد الخاضعة للرقابة تمثل تحديات. ومع ذلك، فإن توسيع خدمات الرعاية الصحية عن بعد وبرامج التوعية يحسن تدريجيًا من الوصول إلى علاجات فعالة لاضطرابات النوم.

تقسيمات السوق:

حسب فئة الدواء

- البنزوديازيبينات

- غير البنزوديازيبينات

- مضادات مستقبلات الأوريكسين المزدوجة

- المزيد

حسب نوع الاضطراب

- الأرق

- انقطاع النفس أثناء النوم

- المزيد

حسب قناة التوزيع

- صيدليات المستشفيات

- الصيدليات التجارية

- المزيد

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تشمل الشركات الرئيسية في سوق أدوية علاج اضطرابات النوم تاكيدا، ميرك، إيساي، إيفوتيك، إيلي ليلي، أستيلاس فارما، هيبتاريس ثيرابيوتيكس (مجموعة سوساي)، نكسييرا فارما، مركز فيرينج الدولي، أثينيكس، جالينيكا، وألكزا فارماسيوتيكالز (فيرير ثيرابيوتيكس، إنك.). يتميز المشهد التنافسي بنشاط قوي في البحث والتطوير، مع التركيز على تطوير علاجات الجيل القادم ذات الآثار الجانبية المخفضة ومخاطر الاعتماد الأقل. تستثمر الشركات بشكل كبير في مضادات مستقبلات الأوركسين المزدوجة والتركيبات المعتمدة على الميلاتونين لتلبية الاحتياجات الطبية غير الملباة. تُمكّن التعاونات الاستراتيجية، وصفقات الترخيص، والشراكات التكنولوجية من توسيع المحفظة وتسريع الموافقات التنظيمية. كما تركز الشركات على التجارب السريرية لتحسين الفعالية والسلامة على المدى الطويل. إن التفضيل المتزايد للعلاجات الشخصية وغير الإدمانية يدفع الابتكار، بينما تحافظ الشركات الراسخة على الهيمنة من خلال خطوط منتجات متنوعة، وشبكات توزيع عالمية، واستراتيجيات تسويق مستهدفة تعزز وجودها عبر الأسواق الإقليمية الرئيسية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- تاكيدا

- ميرك

- إيساي

- إيفوتيك

- إيلي ليلي

- أستيلاس فارما

- هيبتاريس ثيرابيوتكس (مجموعة سوسي كوربوريشن)

- نكسييرا فارما

- مركز فيرينج الدولي

- أثينيكس

- جالينيكا

- أليكزا فارماسيوتيكالز (فيرير ثيرابيوتكس، إنك.)

التطورات الأخيرة

- في عام 2025، نشرت تاكيدا نتائج المرحلة 2b لعقار أوفيبوركستون (TAK-861) في مجلة نيو إنجلاند الطبية، مبينة تحسينات كبيرة في اليقظة والكاتابلكسي للمرضى الذين يعانون من النوع الأول من النوم القهري.

- في عام 2024، أعلنت شركة إيلي ليلي أن إدارة الغذاء والدواء الأمريكية قد وافقت على Zepbound® (تيرزيباتيد) كأول دواء بوصفة طبية للبالغين الذين تم تشخيصهم بانقطاع النفس الانسدادي النومي المعتدل إلى الشديد والسمنة.

- في عام 2024، أطلقت نكسييرا فارما وشركة شينوجي المحدودة QUVIVIQ™ (داريدوريكسنت) كعلاج للأرق لدى البالغين في اليابان.

تغطية التقرير

يقدم تقرير البحث تحليلاً معمقًا بناءً على فئة الدواء، نوع الاضطراب، قناة التوزيع والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك العوامل الرئيسية والقيود. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتعامل مع تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الانتشار العالمي المتزايد للأرق وانقطاع النفس النومي في دفع الطلب القوي على الأدوية.

- ستشهد الأدوية المضادة لمستقبلات الأوريكسين وغير البنزوديازيبين اعتمادًا أكبر بسبب مزايا السلامة.

- ستعزز تكامل الصحة الرقمية مراقبة العلاج والالتزام من قبل المرضى.

- سيتركز الابتكار الصيدلاني على الأدوية غير الإدمانية، طويلة المفعول، والشخصية للنوم.

- سيخلق توسيع البنية التحتية للرعاية الصحية في منطقة آسيا والمحيط الهادئ فرص نمو جديدة.

- سيعزز الوعي المتزايد بالصحة النفسية التشخيص المبكر واستخدام العلاج.

- ستعيد التعاونات الاستراتيجية بين شركات الأدوية والصحة الرقمية تشكيل نماذج العلاج.

- ستشجع انتهاء صلاحية براءات الاختراع المنافسة من التركيبات الجنيسة ذات التكلفة الفعالة.

- سيعجل الدعم التنظيمي للأدوية الآمنة والمبتكرة من الموافقات على المنتجات.

- سيعزز الاستثمار المتزايد في التجارب السريرية للعلاجات الجديدة للنوم التوسع الطويل الأمد للسوق.