نظرة عامة على السوق

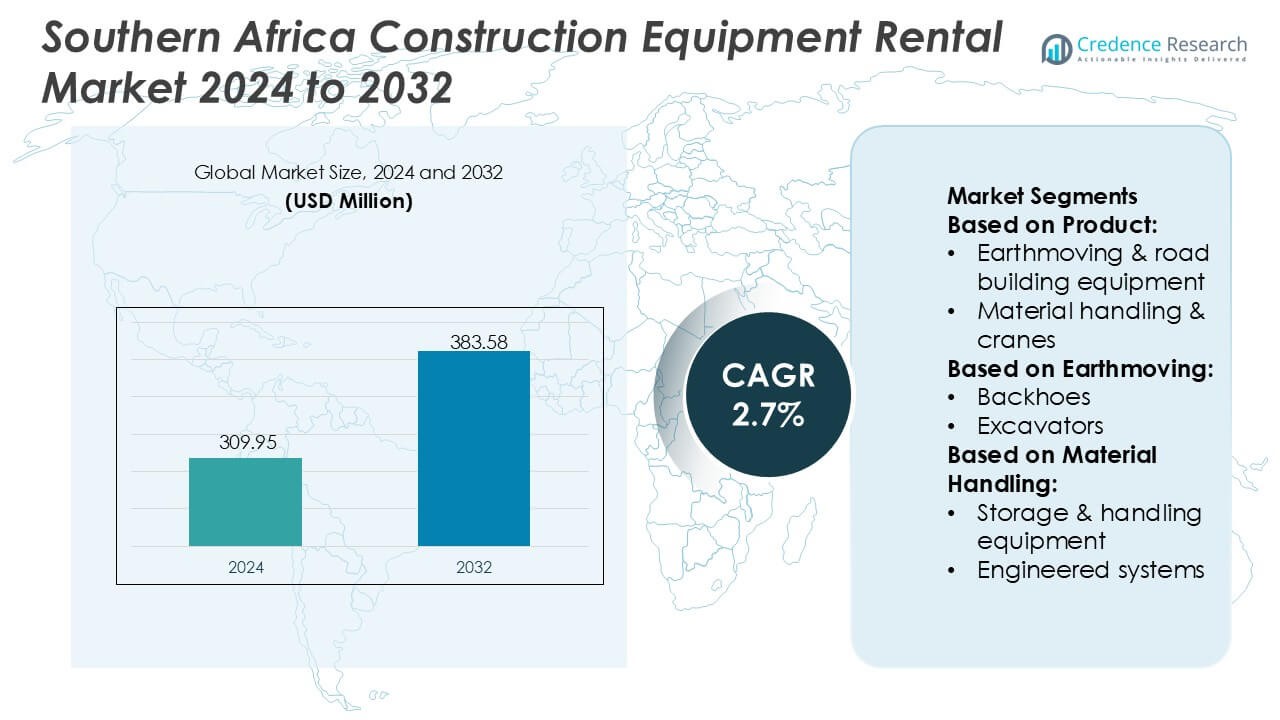

تم تقييم حجم سوق تأجير معدات البناء في جنوب أفريقيا بقيمة 309.95 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 383.58 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 2.7% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق تأجير معدات البناء في جنوب أفريقيا 2024 |

309.95 مليون دولار أمريكي |

| سوق تأجير معدات البناء في جنوب أفريقيا، معدل النمو السنوي المركب |

2.7% |

| حجم سوق تأجير معدات البناء في جنوب أفريقيا 2032 |

383.58 مليون دولار أمريكي |

يتشكل سوق تأجير معدات البناء في جنوب أفريقيا من مزيج من مزودي التأجير المتعددين الجنسيات، والموزعين الإقليميين، وشركات الخدمات المتخصصة التي تتنافس من خلال أساطيل متنوعة، ودعم قوي لما بعد البيع، وقدرات صيانة مدعومة بالتكنولوجيا. يركز اللاعبون الرئيسيون على توسيع محفظة معدات تحريك التربة، ومناولة المواد، والرافعات مع دمج تقنيات الاتصالات عن بعد والتشخيصات التنبؤية لتحسين موثوقية العمليات للمقاولين عبر مشاريع التعدين والبنية التحتية. يهيمن على السوق جغرافياً جنوب أفريقيا، التي تمتلك حصة تبلغ بالضبط 48%، مدعومة بخط أنابيب البناء الواسع، ونظام التأجير الناضج، وشبكات الخدمة الراسخة التي تضمن توفر المعدات العالية وأداء المشاريع المتسق عبر المنطقة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق تأجير معدات البناء في جنوب أفريقيا بقيمة 309.95 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 383.58 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 2.7% خلال فترة التوقعات.

- يتم دفع نمو السوق بزيادة الطلب على تأجير معدات تحريك التربة ومناولة المواد، حيث يفضل المقاولون نماذج الأصول الخفيفة لإدارة تقلبات المشاريع وتقليل الالتزامات الرأسمالية.

- تركز الاتجاهات على التبني الأوسع لمراقبة الأساطيل المدعومة بالتقنيات عن بعد والصيانة التنبؤية، مما يحسن وقت التشغيل لأعمال التعدين والبنية التحتية الكبيرة عبر المنطقة.

- تشتد المنافسة مع توسع مزودي التأجير في الأساطيل المتنوعة ومراكز الخدمة، بينما تشمل القيود ارتفاع تكاليف الصيانة وتوفر محدود للمهنيين المهرة في مجموعات المشاريع النائية.

- يقود الأداء الإقليمي جنوب أفريقيا بحصة 48%، بينما يهيمن قطاع معدات تحريك التربة بنسبة 52%، مدعوماً بالاستخدام القوي في بناء الطرق، ودعم التعدين، وتطوير ممرات اللوجستيات.

تحليل تجزئة السوق:

حسب المنتج

يقود سوق تأجير معدات البناء في جنوب إفريقيا قطاع معدات تحريك التربة وبناء الطرق، حيث يمتلك حصة تقدر بـ 52%، مدفوعًا بتوسيع ترقيات البنية التحتية، والنشاط التعديني، وبرامج إعادة تأهيل الطرق في جنوب إفريقيا، بوتسوانا، وناميبيا. يفضل المقاولون بشكل متزايد استئجار الحفارات، والممهدات، والمداحل لتقليل النفقات الرأسمالية وتحسين مرونة الأسطول في دورات المشاريع المتقلبة. تأتي معدات المناولة والرافعات في المرتبة الثانية بسبب الطلب من مراكز اللوجستيات وتحديث الموانئ، بينما تكتسب معدات الخرسانة زخمًا ثابتًا في مشاريع البناء التجاري وإعادة تطوير المدن.

- على سبيل المثال، قامت شركة Finning International Inc. بتحسين كفاءة أسطول التأجير من خلال نشر أكثر من 50,000 من أصول Caterpillar المتصلة بأنظمة التليماتيك القادرة على نقل العديد من معايير صحة الآلة في الوقت الحقيقي، مما يحسن بشكل كبير من وقت التشغيل عبر عمليات تحريك التربة.

حسب تحريك التربة

تسيطر الحفارات على معدات تحريك التربة بحصة تقارب 45%، مدعومة بالاستخدام العالي في إزالة الطبقات السطحية في التعدين، وحفر الخنادق، وأعمال الهندسة المدنية واسعة النطاق. يرتفع اختراق التأجير حيث يسعى المقاولون للوصول إلى فئات حمولة متعددة دون التزامات تمويل طويلة الأجل. تمثل اللوادر الفئة الكبيرة التالية، مستفيدة من مهام المحاجر، ومناولة المواد المجمعة، وأعمال البناء الحضري. تظل الجرافات ذات المجرفة الخلفية ذات صلة بالأعمال البلدية متوسطة الحجم، بينما تظهر معدات الضغط والآلات الخدمية الأخرى طلبًا ثابتًا في مشاريع بناء الطرق، وتركيب الأنابيب، والصيانة التي تتطلب نشر أسطول قصير الأجل ومخصص للمشاريع.

- على سبيل المثال، عززت شركة Maxim Crane Works, L.P. قدرة المشاريع الثقيلة للمعدات من خلال تشغيل أسطول من الرافعات الزاحفة بقدرات رفع تصل إلى 2,535 طن متري، مدعومة بأطوال ذراع تصل إلى 188 مترًا، مما يمكن من أنشطة تحريك التربة عالية الدقة ودعم البنية التحتية.

حسب مناولة المواد

في قطاع مناولة المواد، تتصدر الشاحنات الصناعية بحصة تقارب 48%، مدفوعة بدورها الأساسي في التخزين، ولوجستيات التعدين، ونقل مواد البناء عبر مراكز التوزيع والمناطق الصناعية. تسرع الاستثمارات المتزايدة في ممرات اللوجستيات الإقليمية والمناطق الاقتصادية الخاصة من اعتماد تأجير الرافعات الشوكية وشاحنات الرفع. تأتي معدات التخزين والمناولة في المرتبة التالية بسبب زيادة سعات المخزون في التجزئة والتصنيع. تكتسب الأنظمة الهندسية زخمًا في ظل الترقيات التي تركز على الأتمتة، بينما تظهر معدات مناولة المواد السائبة طلبًا ثابتًا في أحزمة التعدين التي تتطلب حركة فعالة للخام، والمواد المجمعة، ومدخلات البناء.

محركات النمو الرئيسية

تزايد التفضيل لنماذج البناء الخفيفة الأصول

يتجه المقاولون في جميع أنحاء جنوب إفريقيا بشكل متزايد نحو نماذج التأجير لتقليل النفقات الرأسمالية الأولية، والحد من مخاطر التمويل طويل الأجل، وتحسين مرونة الأسطول. يؤدي تزايد تجزئة المشاريع في إعادة تأهيل الطرق، وترقيات البنية التحتية البلدية، وتطوير الإسكان إلى زيادة الاعتماد على التأجير قصير ومتوسط الأجل للحفارات، واللوادر، والرافعات. تستفيد الشركات من التأجير لتوسيع حجم الأسطول وفقًا لحجم العمل مع تجنب أعباء الصيانة والاستهلاك. تعزز هذه الطريقة الخفيفة الأصول الطلب على الآلات الحديثة والفعالة في استهلاك الوقود التي تدعم تنفيذ المشاريع بشكل أسرع وتقلل من الاضطرابات التشغيلية.

- على سبيل المثال، عززت شركة United Rentals, Inc. قيادتها الرقمية من خلال تشغيل أكبر أسطول تأجير مجهز بالتليماتيك على مستوى العالم، مع أكثر من 375,000 وحدة معدات متصلة تُمكّن من المراقبة عن بُعد لوقت التشغيل، والموقع، واستخدام الوقود، وتنبيهات الصيانة عبر منصتها الخاصة.

توسع البنية التحتية وأنشطة التعدين

تؤدي توسعات التعدين واسعة النطاق في جنوب إفريقيا وبوتسوانا وزامبيا، إلى جانب الاستثمارات المستمرة في ممرات النقل والطاقة، إلى تسريع كبير في طلب تأجير المعدات. تشهد الحفارات وآلات الضغط ووحدات مناولة المواد استخدامًا عاليًا حيث تعطي الحكومات الأولوية لترقيات الطرق، وتركيب الطاقة المتجددة، وتوسيع شبكات اللوجستيات. تستفيد شركات التأجير من دورات الشراء القائمة على المشاريع، حيث يحتاج المقاولون إلى فئات متنوعة من الآلات دون الالتزام بالشراء المباشر. يساهم التركيز المتزايد على الإنتاجية وموثوقية وقت التشغيل والامتثال للسلامة في تفضيل الأساطيل المؤجرة التي يتم صيانتها بشكل احترافي في مجالات التعدين والبنية التحتية.

- على سبيل المثال، عززت Byrne Equipment Rental قدرتها التشغيلية من خلال نشر أكثر من 14,000 أصل تأجير عبر شبكتها، بما في ذلك أنظمة الطاقة المصممة لتقديم مخرجات مستمرة تصل إلى 1,250 كيلو فولت أمبير، مدعومة بوحدات مراقبة عن بُعد قادرة على نقل تشخيصات التشغيل، مما يتيح أداء عالي الموثوقية لأعباء العمل في التعدين والبنية التحتية.

التحول نحو إدارة أساطيل التأجير المعتمدة على التكنولوجيا

تعزز الرقمنة أداء سوق التأجير حيث يقوم مزودو المعدات بدمج التليماتيك، وتتبع نظام تحديد المواقع، ومراقبة الوقود، وأدوات الصيانة التنبؤية في أساطيلهم. يزداد تقدير المقاولين للرؤى الفورية حول استخدام الآلات، ووقت الخمول، ومقاييس الأداء لتقليل تأخيرات المشاريع وتكاليف التشغيل. تعمل التشخيصات عن بُعد على تحسين جدولة الصيانة وتقليل مخاطر الأعطال، مما يعزز موثوقية أسطول التأجير للمهام الحرجة في التعدين والبناء. تدعم الشفافية المعتمدة على التكنولوجيا مقارنة التكاليف وتعزز ثقة العملاء، مما يعزز الميزة التنافسية لشركات التأجير التي تقدم حلول أساطيل مُدارة رقميًا ومدعومة بالبيانات.

الاتجاهات والفرص الرئيسية

الاعتماد المتزايد على المعدات الصديقة للبيئة ومنخفضة الانبعاثات

تخلق أولويات الاستدامة فرصًا لمزودي التأجير الذين يقدمون حفارات موفرة للطاقة، ولوادر هجينة، وآلات ضغط منخفضة الانبعاثات. يؤثر الضغط التنظيمي للحد من استهلاك الوقود وتقليل البصمة الكربونية على المقاولين لاستئجار معدات من الجيل الأحدث بدلاً من استخدام الأساطيل القديمة المملوكة. تستفيد شركات التأجير التي تستثمر في الآلات المتوافقة مع معايير Tier-3/Tier-4 ووحدات الوقود البديلة من التمايز التنافسي. يفتح التحول نحو التعاقد على المشاريع الصديقة للبيئة، خاصة في البناء الحضري، آفاقًا لحزم تأجير متميزة مرتبطة بتأثير بيئي أقل واقتصاديات تشغيل محسنة.

- على سبيل المثال، أظهرت Caterpillar تعديلًا هجينًا للودر Cat 972 الذي يزن 55,000 رطل، والذي تم إنجازه في 12 أسبوعًا فقط، مما يوضح كيف أن حلها للآلات المكهربة (EREM) يقدم أداءً قريبًا من الديزل في شكل مكهرب، مما يدعم كهربة مواقع العمل دون الحاجة إلى بنية تحتية للشحن بالتيار المستمر.

نمو خدمات التأجير المتكاملة وحلول دعم المشاريع

تقوم شركات التأجير بتمييز نفسها بشكل متزايد من خلال تقديم خدمات مجمعة مثل الفنيين في الموقع، تدريب المشغلين، المساعدة في تخطيط الأسطول، وعقود التأجير التي تشمل الصيانة. يزداد الطلب على حلول التأجير الجاهزة التي تضمن جاهزية المعدات وتقلل من وقت التوقف أثناء مشاريع الهندسة المدنية والتعدين الكبيرة. الشركات التي تقدم نماذج تأجير مرنة، وحزم متعددة المعدات، ولوحات متابعة الأداء تلتقط فرصًا متزايدة حيث يسعى المقاولون إلى بساطة التشغيل وهياكل التكلفة المتوقعة. يعزز هذا الاتجاه العلاقات طويلة الأمد مع العملاء ويدفع تدفقات الإيرادات المتكررة للاعبين المؤسسين في مجال التأجير.

- على سبيل المثال، يحتوي قسطرة التحكم في الدم من هنري شاين بمقياس 20 على طرف مائل بطول 1 بوصة ويأتي 50 وحدة لكل صندوق، 4 صناديق لكل حالة، مما يضمن التوحيد وسهولة التعامل مع سلسلة التوريد.

توسع البناء عبر الحدود والتعاون الإقليمي

مع سعي دول جنوب إفريقيا إلى برامج بنية تحتية تعاونية وأطر تنمية متناسقة، تتوسع الفرص لشركات التأجير القادرة على خدمة المشاريع عبر الحدود. ترقيات ممرات الطرق، تحديث نقاط الحدود، وبنية تحتية لوجستية إقليمية تخلق طلبًا مستدامًا على الأساطيل المتنقلة التي يمكن إعادة نشرها عبر الأسواق. يكتسب مقدمو التأجير الذين لديهم شبكات توزيع قوية وقدرات خدمة متعددة البلدان ميزة استراتيجية. يشجع هذا الاتجاه على توحيد الأسطول، الشراكات التشغيلية، وتوسيع مراكز الخدمة المتوافقة مع مبادرات التكامل الاقتصادي الإقليمي.

التحديات الرئيسية

ارتفاع تكاليف صيانة المعدات ونقص الفنيين المهرة

تواجه شركات التأجير تكاليف صيانة متزايدة بسبب ظروف التشغيل القاسية في مواقع التعدين والبنية التحتية التي تسرع من تآكل الآلات. يزيد النقص في توفر الفنيين المهرة في عدة أسواق في جنوب إفريقيا من تأخير الخدمات ويؤثر على استخدام الأسطول. يجب على مقدمي الخدمات الاستثمار بشكل كبير في برامج الصيانة الوقائية، تدريب الفنيين، ومخزون قطع الغيار للحفاظ على موثوقية وقت التشغيل. هذه الأعباء التشغيلية تضعف الربحية، خاصة بالنسبة لمشغلي التأجير الأصغر الذين لديهم أحجام أساطيل محدودة ووصول محدود إلى المواهب التقنية.

تجزئة السوق والمنافسة الشديدة في الأسعار

يبقى السوق مجزأ للغاية، مع تنافس العديد من شركات التأجير الصغيرة والمتوسطة جنبًا إلى جنب مع الموزعين المؤسسين. تضغط المنافسة السعرية على الهوامش حيث غالبًا ما يعطي المقاولون الأولوية لتوفير التكاليف على المدى القصير على العروض المتميزة للمعدات. يكافح اللاعبون الأصغر للتميز بسبب القدرات الرقمية المحدودة، الأساطيل الأصغر، وجودة الخدمة غير المتسقة. يجب على مقدمي الخدمات الأكبر ترقية الآلات باستمرار وتوسيع عروض الخدمة للاحتفاظ بالعملاء، مما يزيد من هياكل التكلفة. هذا البيئة التنافسية تتحدى القابلية للتوسع على المدى الطويل وتتطلب دمجًا استراتيجيًا لتحقيق الكفاءة التشغيلية واستقرار السوق.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة 32% في مشهد تأجير معدات البناء الأوسع وتعمل كنقطة مرجعية رئيسية لجنوب إفريقيا بسبب ممارسات التأجير المتقدمة، إدارة الأسطول الرقمية القوية، وشبكات التأجير المهنية العالية. يؤثر ريادة المنطقة في المعدات الممكّنة بالتليماتيك، نماذج التأجير التي تشمل الصيانة، والمعايير الصارمة للسلامة على سلوك الشراء بين المقاولين في جنوب إفريقيا الذين يسعون إلى الكفاءة التشغيلية. كما تزود الشركات المصنعة الأصلية ومقدمو التأجير في أمريكا الشمالية حصة كبيرة من الآلات المستوردة إلى جنوب إفريقيا، مما يشكل توقعات السوق حول كفاءة الوقود، موثوقية وقت التشغيل، وعروض الأسطول المتوافقة مع الانبعاثات.

أوروبا

تحافظ أوروبا على حصة سوقية تقدر بحوالي 28% عالميًا وتلعب دورًا مهمًا في تشكيل اتجاهات تأجير المعدات المعتمدة في جميع أنحاء جنوب إفريقيا. يؤدي تركيز المنطقة على الأساطيل منخفضة الانبعاثات والآلات المدمجة المكهربة والمعايير المستدامة المدفوعة بالتنظيم إلى تسريع الطلب على وحدات التأجير الحديثة والموفرة للوقود في الأسواق الإفريقية. يهيمن الموردون الأوروبيون على فئات مثل معدات تحريك الأرض والضغط ومناولة المواد، مما يؤثر على تكوين أساطيل التأجير المحلية. يعزز التعاون المتزايد بين الشركات المصنعة الأوروبية والموزعين في جنوب إفريقيا الوصول إلى الآلات المتقدمة، بينما تعزز الخبرة في نماذج التأجير الدائرية الكفاءة التشغيلية وممارسات إدارة دورة الحياة المعتمدة من قبل مزودي التأجير الإقليميين.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ حوالي 24% من سوق تأجير المعدات العالمي، مدعومة بقدرة تصنيع قوية وتسعير تنافسي يؤثر بشكل كبير على نظام التأجير في جنوب إفريقيا. يخلق هيمنة المنطقة في إنتاج الحفارات واللوادر والرافعات والمعدات المدمجة قنوات توريد فعالة من حيث التكلفة لشركات التأجير في جنوب إفريقيا. تواصل الصين واليابان وكوريا الجنوبية تزويد النماذج ذات الطلب العالي المناسبة لمشاريع التعدين وبناء الطرق والبنية التحتية في جميع أنحاء إفريقيا. يستفيد مقدمو التأجير من توفر الآلات الواسع في منطقة آسيا والمحيط الهادئ، ودورات التسليم الأسرع، وتوسيع شراكات دعم ما بعد البيع، مما يمكن من توسيع الأسطول بشكل قابل للتوسع عبر قطاعات البناء والزراعة في جنوب إفريقيا.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حوالي 9% من الحصة السوقية وتقدم ظروف سوق ناشئة مماثلة تعكس مسار نمو التأجير في جنوب إفريقيا. تواجه كلا المنطقتين تحديات مماثلة مثل الدورية الاقتصادية والفجوات في البنية التحتية والاعتماد الكبير على مشاريع التعدين والقطاع العام، مما يجعل استراتيجيات التأجير في أمريكا اللاتينية معايير مرجعية ذات صلة للمشغلين في جنوب إفريقيا. يتوازى صعود نماذج التأجير المرنة وتفضيل المقاولين للعمليات الخفيفة على الأصول ونمو الشركات المتوسطة في أمريكا اللاتينية مع تحول جنوب إفريقيا نحو الوصول إلى المعدات بتكلفة محسنة. تؤثر الملفات المناخية والتضاريس المشتركة أيضًا على أنماط اختيار المعدات، بما في ذلك الطلب على الآلات المتينة لتحريك الأرض ومناولة المواد.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا مجتمعة 27% من الحصة، حيث تعد جنوب إفريقيا واحدة من أسرع الأسواق الفرعية نموًا بسبب تكثيف التعدين وتحديث البنية التحتية. يعزز الاستخدام العالي للمعدات في مشاريع الطاقة والنقل والبناء الصناعي الطلب على الحفارات والرافعات وآلات الضغط. تؤثر ممارسات التأجير في منطقة الخليج مثل التأجير طويل الأجل وعقود الصيانة واعتماد الأساطيل ذات المواصفات العالية بشكل متزايد على معايير التأجير في جنوب إفريقيا. يدعم الوصول إلى رأس المال الإقليمي، والحضور الأقوى للشركات المصنعة الأصلية، والشراكات عبر الحدود في مجال التأجير نضج السوق. تستفيد جنوب إفريقيا من قنوات الشراء المشتركة، ومراكز التدريب الإقليمية، وممارسات إدارة الأساطيل الموحدة.

تقسيمات السوق:

حسب المنتج:

- معدات تحريك الأرض وبناء الطرق

- مناولة المواد والرافعات

حسب تحريك الأرض:

- الجرافات الخلفية

- الحفارات

حسب مناولة المواد:

- معدات التخزين والمناولة

- الأنظمة الهندسية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي في سوق تأجير معدات البناء في جنوب أفريقيا يشمل لاعبين مثل شركة فينينغ إنترناشيونال، وماكسيم كرين ووركس، وشركة كاناموتو، وكرامو بي إل سي، ويونايتد رينتالز، وشركة بيرن لتأجير المعدات، وأكتيكو كوربوريشن، وليبهير إنترناشيونال، وكاتربيلر، وشركة أهيرن رينتالز. يعكس سوق تأجير معدات البناء في جنوب أفريقيا مزيجًا من مقدمي خدمات التأجير المتعددة الجنسيات، والموزعين الإقليميين، وشركات الخدمات المتخصصة في الرافعات وتحريك الأرض التي تتنافس على عمق الأسطول، وموثوقية المعدات، وخدمات الدعم ذات القيمة المضافة. يولي المشاركون في السوق الأولوية لتوسيع محافظهم بالمعدات المتقدمة مثل الحفارات، واللوادر، ووحدات مناولة المواد، ومعدات الضغط المناسبة لبيئات التعدين والبنية التحتية الصعبة. يسرع تبني التكنولوجيا الرقمية من التمايز حيث تدمج شركات التأجير أدوات التليماتيك، ومراقبة الاستخدام في الوقت الفعلي، وأدوات الصيانة التنبؤية لتعزيز وقت التشغيل والكفاءة التشغيلية. تعزز الشركات وجودها الإقليمي من خلال مراكز خدمة تقع استراتيجياً، وعقود تأجير تشمل الصيانة، ونماذج تأجير مرنة تلبي متطلبات المقاولين لتحسين التكاليف والتكيف مع المشاريع الخاصة. يشجع التنافس المتزايد على التحديث المستمر للأسطول، وترقيات الامتثال للسلامة، وإدخال الآلات الصديقة للبيئة لتتماشى مع توقعات الاستدامة الناشئة عبر قطاعات البناء والتعدين.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة فينينغ الدولية

- ماكسيم كرين ووركس، ش.م.

- شركة كاناموتو المحدودة

- كرامو بي إل سي

- يونايتد رينتالز، إنك.

- بيرن لتأجير المعدات

- شركة أكتيو

- ليبهير-إنترناشيونال إيه جي

- كاتربيلر إنك.

- أهيرن رينتالز إنك.

التطورات الأخيرة

- في مايو 2025، أطلقت شركة فانديليا رينتال خدماتها المتخصصة في الموقع “SOS” لدعم الخنادق، مما وسع عروضها لتشمل مجموعة كاملة من معدات السلامة مثل صناديق الخنادق، وألواح الطرق، والدعامات الهيدروليكية لمساعدة المقاولين في منع الانهيارات وتحسين سلامة مواقع العمل.

- في أبريل 2025، أطلقت شركة كيس لمعدات البناء منتجات جديدة وتحديثات تقنية لسوق التأجير، بما في ذلك نماذج جديدة محددة من اللوادر ذات العجلات المدمجة (أحدها كهربائي) ولودر صغير مفصلي بذراع تلسكوبية.

- في ديسمبر 2024، أطلقت يونايتد رينتالز برنامجها التفاعلي “تدريب سلامة الحفر للأشخاص المؤهلين” (تم تطويره مع موزايك ليرنينغ) لتعليم معايير OSHA 1926 Subpart P، والتي تغطي تقييم التربة، وأنظمة الحماية (الدعم، الحماية)، والمزيد، باستخدام طرق تفاعلية مثل الواقع الافتراضي وتطبيق يونايتد رينتالز لسلامة الخنادق لتعزيز سلامة مواقع العمل للمشرفين والعمال.

- في أكتوبر 2023، بدأت شركة كوماتسو في تقديم حفارات كهربائية جديدة من فئة 20 طن (PC200LCE-11/PC210LCE-11) في اليابان وأوروبا كوحدات تأجير، مع خطط للتوسع التدريجي إلى آسيا وأمريكا الشمالية وأستراليا كجزء من هدفها لتحقيق الحياد الكربوني بحلول عام 2050 لتكهرب معدات البناء.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على المنتج، وتحريك الأرض، ومناولة المواد والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- من المتوقع أن يشهد السوق زيادة ثابتة في تأجير المعدات مع تبني المقاولين بشكل متزايد لنماذج تشغيل تعتمد على الأصول الخفيفة.

- ستحظى حلول إدارة الأسطول الرقمية بقبول أوسع، مما يحسن من استخدام المعدات ويقلل من فترات التوقف.

- سيزداد الطلب على المعدات الموفرة للوقود والأقل انبعاثًا مع توسع أولويات الاستدامة في جميع أنحاء المنطقة.

- ستستمر ترقيات البنية التحتية في النقل والطاقة والتطوير الحضري في دفع الاستخدام العالي لأساطيل تحريك الأرضيات ومناولة المواد.

- سيؤدي توسع قطاع التعدين إلى خلق طلب متكرر على الآلات الثقيلة المؤجرة عبر فئات الوزن المتعددة.

- ستعزز شركات التأجير شبكات الخدمة بإضافة مراكز صيانة إضافية ووحدات دعم فني متنقلة.

- ستصبح نماذج التأجير المرنة والعقود الشاملة للصيانة أكثر تفضيلاً من قبل المقاولين.

- ستزداد الشراكات الإقليمية عبر الحدود في مجال التأجير، مما يمكن من تحرك الأساطيل للمشاريع الكبيرة في البنية التحتية.

- سيزداد تبني برامج تدريب المشغلين والخدمات التي تركز على السلامة لتلبية احتياجات الامتثال التنظيمي والمشاريع.

- ستتسارع عملية تحديث الأسطول مع استبدال مزودي التأجير للآلات القديمة بوحدات متقدمة تقنيًا ومزودة بتقنيات الاتصالات عن بعد.