نظرة عامة على السوق

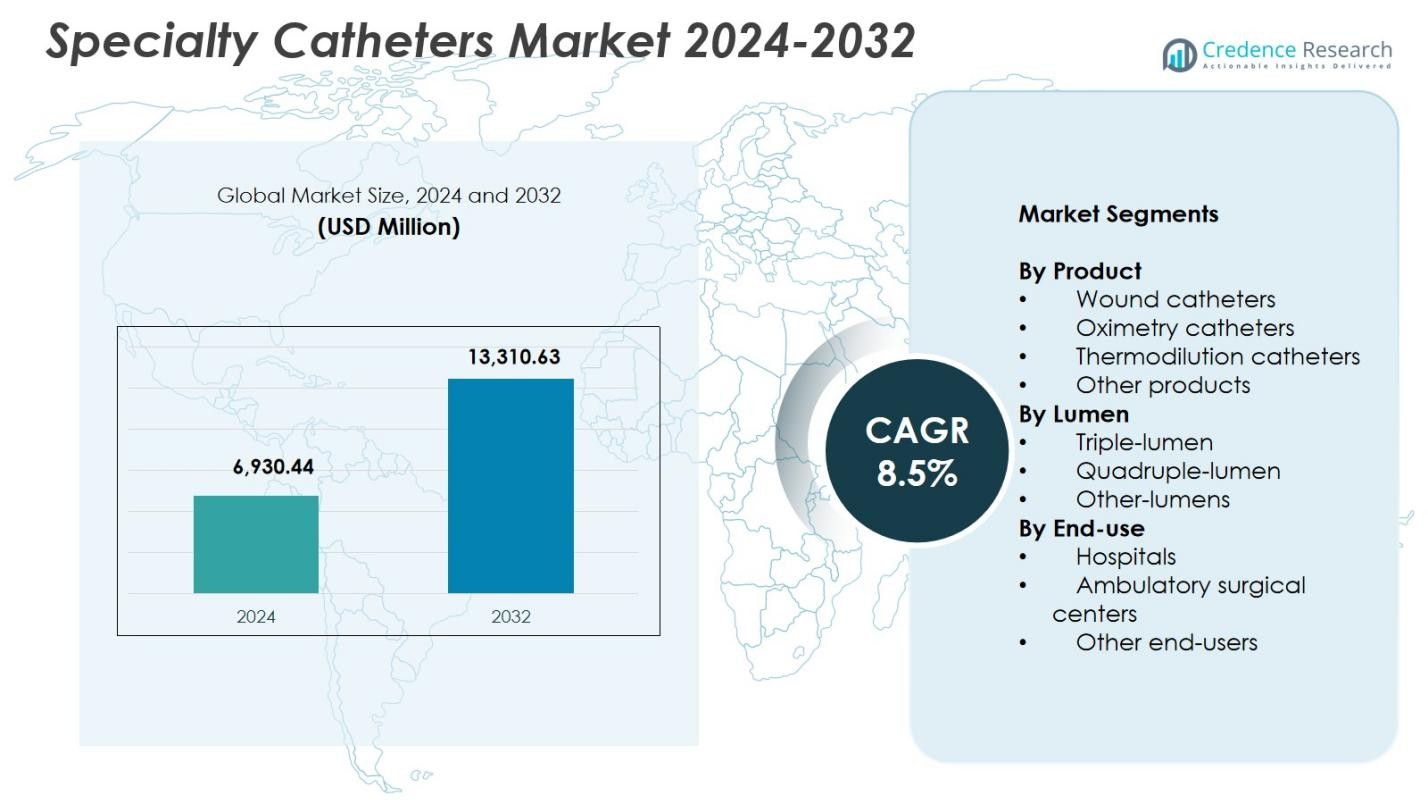

تم تقدير حجم سوق القساطر المتخصصة بقيمة 6,930.44 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 13,310.63 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 8.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق القساطر المتخصصة 2024 |

6,930.44 مليون دولار أمريكي |

| سوق القساطر المتخصصة، معدل النمو السنوي المركب |

8.5% |

| حجم سوق القساطر المتخصصة 2032 |

13,310.63 مليون دولار أمريكي |

يتميز سوق القساطر المتخصصة بوجود لاعبين رئيسيين مثل Merit Medical Systems, Inc. وAbbott وB. Braun وMedline وEdward Life Science Corporation وHollister Incorporated وICU Medical وDeroyal وDyna Medical وBioptimal International Pte. Ltd.، حيث يركزون جميعًا على تقنيات القساطر المتقدمة وتوسيع التطبيقات السريرية. تعزز هذه الشركات وجودها من خلال الابتكار في المنتجات، وتصميمات متعددة التجاويف المحسنة، ومواد مقاومة للعدوى التي تدعم الرعاية عالية الحدة. إقليمياً، قادت أمريكا الشمالية السوق بحصة 37.4% في عام 2024، مدفوعة ببنية تحتية صحية قوية وحجم إجراءات مرتفع، بينما تلتها أوروبا وآسيا والمحيط الهادئ مع تزايد الطلب من قدرات الرعاية الحرجة والجراحية المتوسعة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق القساطر المتخصصة إلى 6,930.44 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب يبلغ 8.5% حتى عام 2032.

- يتم دفع النمو بزيادة حالات الأمراض القلبية الوعائية والمزمنة، وزيادة الإجراءات الأقل تدخلاً، واعتماد قوي لقساطر التمدد الحراري التي استحوذت على حصة 38.6% في عام 2024.

- تشمل الاتجاهات الرئيسية التكامل السريع للقساطر الذكية للمراقبة، وتصميمات متعددة التجاويف المتقدمة، والتوسع في الاستخدام في إعدادات الرعاية الحرجة عالية الحدة في المستشفيات، التي هيمنت بحصة 58.4%.

- يعزز اللاعبون الرئيسيون مثل Abbott وB. Braun وICU Medical وMedline وMerit Medical Systems, Inc. وجودهم في السوق من خلال الابتكار، وتوسيع القدرات، وتنويع المنتجات.

- قادت أمريكا الشمالية بحصة 37.4%، تلتها أوروبا بنسبة 29.6% وآسيا والمحيط الهادئ بنسبة 23.1%، بينما أظهرت أمريكا اللاتينية والشرق الأوسط وأفريقيا نمواً ثابتاً بفضل تحسين البنية التحتية للرعاية الصحية.

تحليل تجزئة السوق:

حسب المنتج:

في سوق القساطر المتخصصة، هيمنت قساطر التمدد الحراري على قطاع المنتجات بحصة 38.6% في عام 2024، مدفوعة بتبنيها الواسع في مراقبة النتاج القلبي وإعدادات الرعاية الحرجة. يدعم الانتشار المتزايد للأمراض القلبية الوعائية والطلب المتزايد على التقييم الديناميكي الدقيق اعتمادها القوي. كما اكتسبت القساطر الجرحية وقساطر قياس التأكسج زخماً بسبب التوسع في الإجراءات الأقل تدخلاً واحتياجات التصريف المحسنة بعد الجراحة. استمرت أنواع المنتجات الأخرى في خدمة التطبيقات السريرية المتخصصة، لكن قساطر التمدد الحراري حافظت على القيادة بفضل دقتها المثبتة وتكاملها القوي في أنظمة المراقبة المتقدمة.

- على سبيل المثال، تتميز قسطرات Arrow® Thermodilution من Teleflex بتصاميم ذات أربعة وخمسة تجويفات مع خيارات للالتواء، والالتواء المرن، وثبات الجسم العائم لتحسين الإدخال وتسريب السوائل أثناء قياسات الضغط وإنتاج القلب.

حسب التجويف:

شكل قطاع الثلاثة تجويفات 46.2% من سوق القسطرات المتخصصة في عام 2024، ليبرز كالفئة المهيمنة بفضل مرونته العالية في إعطاء الأدوية، وإجراء العينات، وتسهيل الإجراءات المتعددة في وقت واحد. يساهم استخدامهم الواسع في وحدات العناية المركزة، والرعاية الطارئة، والجراحات المعقدة بشكل كبير في قيادة القطاع. تلتها القسطرات ذات الأربعة تجويفات بسبب فائدتها في البيئات ذات الحدة العالية التي تتطلب قدرات تسريب محسنة. استمرت تكوينات التجويفات الأخرى في تلبية التطبيقات المتخصصة؛ ومع ذلك، فإن الطلب المتزايد على أجهزة الوصول متعددة الوظائف عزز النمو القوي لقسطرات الثلاثة تجويفات.

- على سبيل المثال، يتميز قسطرة الثلاثة تجويفات trio-ct® من Merit Medical بتجويف مستقل 17G لحقن الوسائط التباينية بقوة تصل إلى 5 مل/ثانية، إلى جانب تجويفين للغسيل الكلوي للاستخدام القصير الأمد في مرضى وحدة العناية المركزة الذين يحتاجون إلى مراقبة CVP متزامنة وتسريبات.

حسب الاستخدام النهائي:

استحوذ قطاع المستشفيات على حصة مهيمنة بلغت 58.4% من سوق القسطرات المتخصصة في عام 2024، بدعم من الحجم الكبير للإجراءات الجراحية، والبنية التحتية المتقدمة للرعاية الحرجة، واعتماد أعلى لتقنيات القسطرة المتميزة. تستفيد المستشفيات من قدرات الشراء المحسنة والدمج المستمر للقسطرات المتقدمة للمراقبة، مما يعزز هيمنتها. استحوذت مراكز الجراحة المتنقلة على طلب ملحوظ مع زيادة الإجراءات الخارجية والرعاية اليومية عالميًا. ساهمت جهات الاستخدام النهائي الأخرى، بما في ذلك العيادات المتخصصة ومرافق الرعاية طويلة الأمد، بشكل مستمر؛ ومع ذلك، حافظت المستشفيات على القيادة بسبب التدفق العالي للمرضى وقدرات التدخل الموسعة.

محركات النمو الرئيسية

العبء المتزايد للأمراض القلبية الوعائية والمزمنة

يستمر ارتفاع حالات الاضطرابات القلبية الوعائية، والسكري، وأمراض الكلى المزمنة في تعزيز الطلب على القسطرات المتخصصة عبر الإجراءات التشخيصية والعلاجية. مع تزايد أولويات المستشفيات على التدخل المبكر والمراقبة المستمرة، تلعب القسطرات مثل أجهزة التخفيف الحراري والأوكسيمتري دورًا مركزيًا في تحسين النتائج السريرية. يسرع الاعتماد الموسع للإجراءات الأقل تدخلاً من الاستخدام، حيث تتيح هذه القسطرات دقة أكبر، وتقليل المخاطر الإجرائية، وأوقات تعافي أسرع. معًا، تعزز هذه الاحتياجات السريرية النمو الطويل الأمد للسوق وتزيد من حجم الإجراءات عالميًا.

- على سبيل المثال، تمكّن قسطرات الشريان الرئوي Swan-Ganz IQ من BD من المراقبة المستمرة للمعايير بما في ذلك SvO2، CCO، SV، SVR، RVEF، وRVEDV لتوفير الأكسجين في الوقت الحقيقي ورؤى البطين الأيمن في حالات القلب المعقدة.

التقدم في تصميم القسطرة وتقنيات المواد

يستفيد سوق القسطرات المتخصصة من التقدم السريع في علم المواد، بما في ذلك البوليمرات المتوافقة حيوياً، والطلاءات المحبة للماء، وسبائك الذاكرة الشكلية التي تعزز المرونة والمتانة وراحة المريض. تقلل هذه الابتكارات من مخاطر العدوى، وتحسن التنقل عبر التشريحات المعقدة، وتعزز الأداء في تطبيقات الرعاية الحرجة. يقوم المصنعون بشكل متزايد بدمج تقنيات الاستشعار في الوقت الحقيقي وتحسين قدرات إدارة السوائل، مما يوسع من فائدتها في طب القلب والأورام والرعاية الجراحية. تعزز هذه التحسينات التكنولوجية الثقة السريرية وتدفع إلى اعتماد أعلى عبر الأنظمة الصحية الناضجة والناشئة.

- على سبيل المثال، توفر طلاءات Hydromer™ Hydrophilic من Hydromer انزلاقية فائقة وتوافق حيوي على القسطرات للتطبيقات القلبية الوعائية والمسالك البولية، مما يقلل الاحتكاك للحصول على إدخال أكثر سلاسة مع الالتزام بالركائز المتنوعة.

توسع البنية التحتية للرعاية الحرجة والجراحية

يستمر التوسع العالمي لوحدات العناية المركزة، ومراكز الجراحة المتنقلة، والمرافق العلاجية المتخصصة في دفع الطلب على القسطرات المتخصصة. تستثمر الأنظمة الصحية في المناطق النامية بشكل كبير في أدوات المراقبة المتقدمة والقدرات التدخلية، مما يوسع قاعدة السوق. يعزز النمو في جراحات القلب، وخدمات رعاية الإصابات، والعلاجات التسريبية المعقدة من الاستخدام عبر البيئات ذات الحدة العالية. تساهم برامج التدريب وتحسين معرفة الأطباء أيضًا في نشر أوسع، مما يضمن طلبًا مستمرًا على القسطرات متعددة الوظائف وعالية الأداء.

الاتجاهات والفرص الرئيسية

دمج القسطرات القائمة على المستشعرات والمراقبة الذكية

أحد الاتجاهات الرئيسية التي تشكل سوق القسطرات المتخصصة هو دمج المستشعرات المدمجة وميزات المراقبة المعتمدة على البيانات. تعزز القسطرات الذكية القادرة على قياس الضغط، والتدفق، وتشبع الأكسجين في الوقت الحقيقي دقة التشخيص وسلامة الإجراءات. يتيح هذا التطور التقييم الديناميكي الدقيق ويدعم التدخلات العلاجية الشخصية. يخلق التحول المتزايد نحو منصات المراقبة الممكّنة بالذكاء الاصطناعي فرصًا مستقبلية لأنظمة القسطرة المتصلة، مما يحسن اتخاذ القرار ويقلل من المضاعفات السريرية، خاصة في تطبيقات الرعاية الحرجة والقلبية.

- على سبيل المثال، يتميز نظام Nuwellis’ Aquadex SmartFlow بوجود مستشعر الهيماتوكريت المدمج لقياس تغيير نسبة حجم الدم في الوقت الحقيقي إلى جانب مراقبة SvO2 لتتبع توصيل الأكسجين إلى الأنسجة.

الاعتماد المتزايد على الإجراءات الأقل تدخلاً والعيادات الخارجية

يقدم التفضيل المتزايد للجراحات الأقل تدخلاً والتدخلات العيادية الخارجية فرصًا قوية للقسطرات المتخصصة المصممة للكفاءة، وتقليل الصدمة، والتعافي السريع. تعتمد مراكز الجراحة المتنقلة بشكل متزايد على القسطرات التي تدعم أوقات الإجراءات الأقصر وتقليل فترات الإقامة في المستشفى. مع زيادة أعداد السكان المسنين، يزداد الطلب على القسطرات المحسنة للوصول الوعائي، والتصريف، والمراقبة المستمرة. تساهم الابتكارات في المنتجات التي تحسن سهولة الإدخال وتقلل من المضاعفات بعد الجراحة في توسيع الفرص في كل من الأسواق الصحية ذات الدخل المرتفع والناشئة.

- على سبيل المثال، يحقق جهاز الاحتفاظ بالغرز LockeT من شركة Catheter Precision نسبة 98% من وقف النزيف بعد ساعتين من الإزالة، مما يدعم الخروج في نفس اليوم بعد الاستئصال القلبي من خلال تبسيط إغلاق الجروح للقساطر حتى 27F.

التحديات الرئيسية

خطر العدوى والمضاعفات المرتبطة بالقساطر

على الرغم من التقدم التكنولوجي، تظل العدوى المرتبطة بالقساطر والمضاعفات الإجرائية قيدًا كبيرًا في سوق القساطر المتخصصة. يجب على المستشفيات الالتزام ببروتوكولات صارمة للتعقيم والإدخال، مما يزيد من الأعباء التشغيلية ويحد من تبني المنتجات في البيئات ذات الموارد المحدودة. تؤثر المضاعفات مثل التخثر، وانسداد الأجهزة، وتهيج الأنسجة أيضًا على النتائج السريرية وقد تقلل من ثقة الأطباء. تدفع هذه المخاطر الطلب على تحسين الطلاءات والمواد المضادة للميكروبات لكنها تستمر في طرح تحديات الامتثال والسلامة عبر بيئات الاستخدام النهائي المتنوعة.

التكلفة العالية للقساطر المتقدمة والوصول المحدود في المناطق النامية

تشكل التكلفة العالية للقساطر المتخصصة، خاصة الأنواع المزودة بأجهزة استشعار والمتعددة التجاويف، عوائق أمام التبني الواسع، خاصة في البلدان ذات الدخل المنخفض والمتوسط. تقيّد أطر التعويض المحدودة وميزانيات الرعاية الصحية المتوترة شراء الأجهزة المتقدمة، مما يبطئ من اختراق السوق. بالإضافة إلى ذلك، يقيّد التدريب غير الكافي ونقص الكوادر المؤهلة الاستخدام الفعال لتقنيات القساطر المعقدة. تخلق هذه القيود الاقتصادية والبنية التحتية تفاوتات في معدلات التبني، مما يعيق توسع السوق على الرغم من الطلب العالمي المتزايد على الحلول التداخلية والمراقبة المتقدمة.

التحليل الإقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق القساطر المتخصصة بحصة 37.4% في عام 2024، مدفوعة بالبنية التحتية القوية للرعاية الصحية، واعتماد عالي للإجراءات التداخلية المتقدمة، واستثمارات كبيرة في تقنيات الرعاية الحرجة. تستفيد المنطقة من قاعدة مرضى كبيرة تعاني من أمراض القلب والأمراض المزمنة، مما يدعم الطلب على القساطر الحرارية، والأوكسيمترية، والمتعددة التجاويف. تعزز التفضيل المتزايد للإجراءات الأقل توغلاً والدمج السريع لتقنيات القساطر الذكية من توسع السوق. يعزز وجود الشركات المصنعة الرائدة وأطر التعويض المواتية من الاستخدام عبر المستشفيات ومراكز الجراحة المتنقلة.

أوروبا

شكلت أوروبا 29.6% من سوق القساطر المتخصصة في عام 2024، مدعومة بزيادة حجم الإجراءات، واعتماد سريري قوي لأدوات المراقبة المتقدمة، وأنظمة تنظيمية راسخة تركز على سلامة المرضى. يعزز الطلب الانتشار العالي للأمراض المزمنة مثل فشل القلب واضطرابات الجهاز التنفسي، مما يسرع من الاستخدام عبر بيئات الرعاية المكثفة والجراحية. تعزز الاستثمارات المستمرة في الصحة الرقمية وبرامج التدريب من كفاءة الأطباء في تطبيقات القساطر المتخصصة. بالإضافة إلى ذلك، تساهم خدمات أمراض القلب التداخلية والأورام المتوسعة في نمو السوق المستمر عبر الدول الأوروبية الكبرى.

آسيا والمحيط الهادئ

حصلت منطقة آسيا والمحيط الهادئ على حصة 23.1% من سوق القساطر المتخصصة في عام 2024، وبرزت كأسرع منطقة نموًا بفضل توسع البنية التحتية للرعاية الصحية، وزيادة القدرة على الرعاية الحرجة، واعتماد متزايد للإجراءات المتقدمة الأقل توغلاً. تدفع الزيادة في عدد السكان والانتشار العالي لأمراض القلب والأمراض الأيضية بشكل كبير الطلب على القساطر المتخصصة عبر المستشفيات ومراكز الجراحة. تدعم المبادرات الحكومية التي تهدف إلى تعزيز الرعاية الطارئة وتحسين الوصول إلى الأجهزة الطبية عالية التقنية من اختراق السوق. يساهم التحضر السريع والسياحة الطبية المتزايدة أيضًا في زيادة حجم الإجراءات والاستخدام الأوسع للمنتجات.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة 6.8% من سوق القساطر المتخصصة في عام 2024، بدعم من زيادة الاستثمار في مرافق الرعاية الصحية العامة والخاصة. يؤدي الطلب المتزايد على التدخلات القلبية والجراحية إلى تبني القساطر متعددة التجاويف وقساطر قياس التمدد الحراري في المستشفيات. على الرغم من أن قيود الموارد وعدم الوصول المتكافئ إلى التقنيات المتقدمة يعيقان التوسع السريع، فإن برامج التدريب الطبي المتزايدة والتحديث التدريجي لوحدات العناية المركزة يعززان الإمكانات المستقبلية للسوق. تقود دول مثل البرازيل والمكسيك الطلب الإقليمي بفضل تحسين البنية التحتية وارتفاع انتشار الأمراض المزمنة.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا 3.1% من سوق القساطر المتخصصة في عام 2024، مدفوعة بالتحسينات المستمرة في مرافق الرعاية الثالثية وزيادة الطلب على أجهزة المراقبة المتقدمة في البيئات عالية الحدة. يتركز النمو في دول الخليج حيث تتوسع الاستثمارات في رعاية القلب والبنية التحتية الجراحية. ومع ذلك، فإن الأنظمة المحدودة للتعويض وصعوبة الوصول إلى القساطر المتخصصة عالية التكلفة في عدة دول أفريقية تعيق التبني الأوسع. تدعم الشراكات المتزايدة مع الشركات المصنعة العالمية والمبادرات الحكومية لتعزيز قدرات الرعاية الحرجة التنمية المستدامة وطويلة الأجل للسوق.

تقسيمات السوق:

حسب المنتج

- قساطر الجروح

- قساطر قياس الأكسجين

- قساطر قياس التمدد الحراري

- منتجات أخرى

حسب التجويف

- ثلاثي التجويف

- رباعي التجويف

- تجاويف أخرى

حسب الاستخدام النهائي

- المستشفيات

- مراكز الجراحة المتنقلة

- مستخدمون نهائيون آخرون

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تحليل سوق القساطر المتخصصة يبرز اللاعبين الرائدين بما في ذلك Abbott، B. Braun، Bioptimal International Pte. Ltd.، Deroyal، Dyna Medical، Edward Life Science Corporation، Hollister Incorporated، ICU Medical، Medline، وMerit Medical Systems, Inc. تركز هذه الشركات على توسيع مجموعات منتجاتها، وتحسين أداء القساطر، ودمج المواد المتقدمة لتعزيز النتائج السريرية. تساعد الابتكارات المستمرة في تكوينات متعددة التجاويف، والطلاءات المقاومة للعدوى، وتقنيات المراقبة الممكّنة بالمستشعرات الشركات المصنعة على تمييز عروضها. تعزز المبادرات الاستراتيجية مثل إطلاق المنتجات، وتوسيع القدرات، والتعاون مع المؤسسات الصحية مكانتها في الصناعة. يشجع الطلب المتزايد على قساطر قياس التمدد الحراري وقياس الأكسجين اللاعبين على الاستثمار في البحث والتطوير والموافقات التنظيمية. بالإضافة إلى ذلك، تُمكّن الشبكات التوزيعية العالمية والعلاقات القوية مع المستشفيات ومراكز الجراحة من الحفاظ على رؤية السوق، بينما تقدم زيادة تبني الإجراءات الأقل توغلاً فرص نمو إضافية للشركات القائمة والناشئة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يناير 2025، استحوذت Argon Medical على القسطرة الدقيقة SeQure® وDraKon™ من Accurate Medical Therapeutics لتوسيع محفظتها التدخلية في مجال الأورام بخيارات توصيل علاجية.

- في يناير 2025، قدمت B. Braun Medical Inc. جهاز تثبيت القسطرة Clik-FIX Epidural/Peripheral Nerve Block لتقليل مخاطر إزاحة القسطرة أثناء إجراءات التخدير الإقليمي.

- في مايو 2025، أكملت Catheter Precision, Inc. الاستحواذ على أصول فشل القلب من Cardionomic لتوسيع عروض منتجاتها في علاجات القلب.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج، التجويف، الاستخدام النهائي والجغرافيا. يوضح التقرير اللاعبين الرائدين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيّم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستدامًا مدفوعًا بزيادة أعباء الأمراض القلبية الوعائية والمزمنة.

- ستستمر تبني الإجراءات الأقل توغلًا والموجهة بالصور في تسريع استخدام القسطرة.

- ستكتسب القسطرة الذكية والمزودة بأجهزة استشعار زخمًا قويًا في تطبيقات الرعاية الحرجة والجراحية.

- سيزداد الطلب على القسطرة متعددة التجاويف مع إعطاء المستشفيات الأولوية لأجهزة الوصول متعددة الوظائف.

- ستقود المواد المحسنة المتوافقة حيوياً والطلاءات المضادة للميكروبات الابتكار في المنتجات.

- ستتوسع الأسواق الناشئة بسرعة مع زيادة الاستثمارات في الرعاية الصحية وقدرة وحدات العناية المركزة.

- ستساهم مراكز الجراحة الخارجية والعيادات المتنقلة بشكل كبير في نمو حجم الإجراءات.

- ستعزز الشراكات بين المصنعين ومقدمي الرعاية الصحية تكامل التكنولوجيا.

- سيؤدي التركيز التنظيمي على السلامة ومكافحة العدوى إلى تسريع تبني تصميمات القسطرة المتقدمة.

- ستعزز برامج التدريب وتطوير مهارات الأطباء الانتشار العالمي لتقنيات القسطرة المتخصصة.