نظرة عامة على السوق

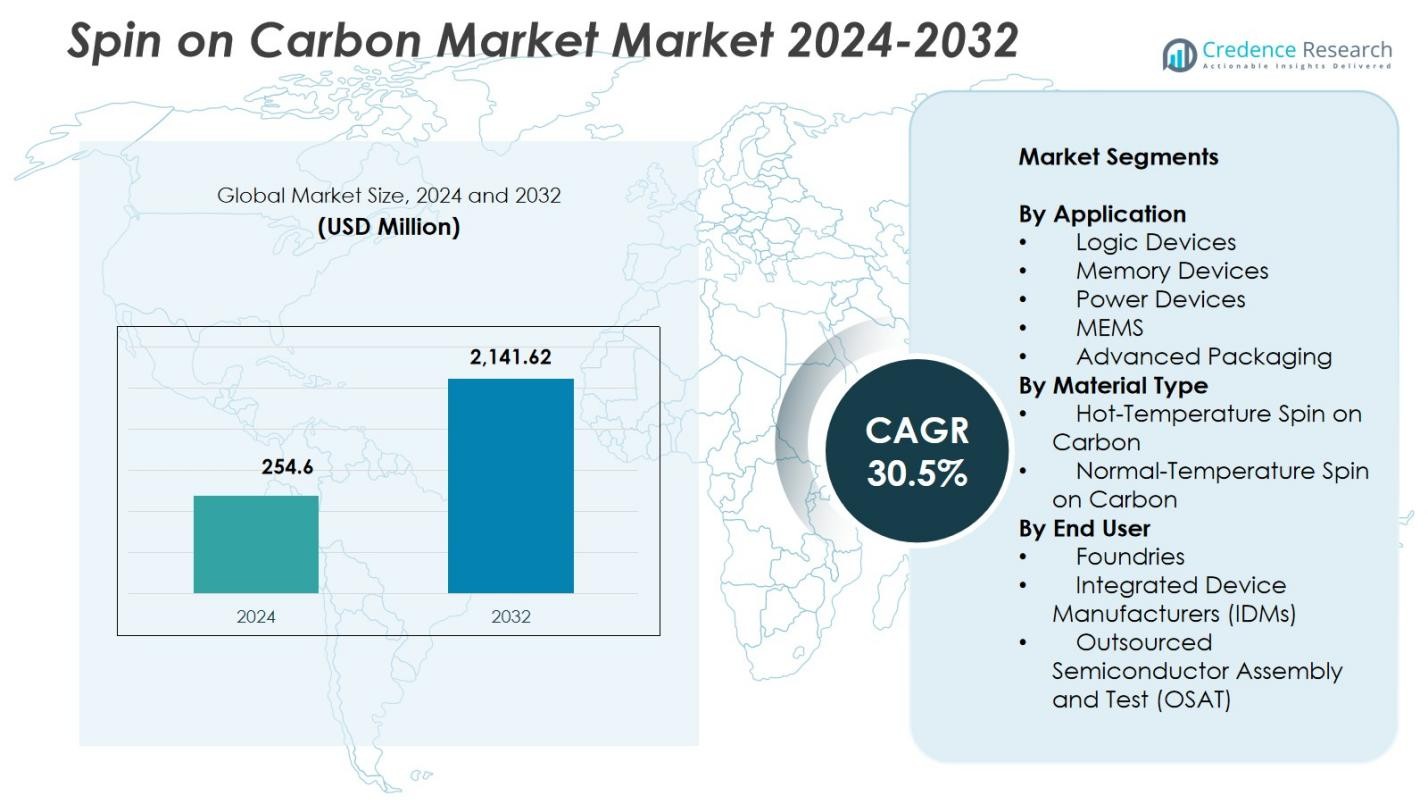

تم تقييم حجم سوق Spin on Carbon بمبلغ 254.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,141.62 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 30.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق Spin on Carbon لعام 2024 |

254.6 مليون دولار أمريكي |

| سوق Spin on Carbon، معدل النمو السنوي المركب |

30.5% |

| حجم سوق Spin on Carbon لعام 2032 |

2,141.62 مليون دولار أمريكي |

يتميز سوق Spin on Carbon بمشاركة قادة مثل Samsung SDI Co., Ltd., Merck KGaA, Shin-Etsu Chemical Co., Ltd., YCCHEM Co., Ltd., Brewer Science, Inc., JSR Micro, Inc., KOYJ Co., Ltd., Irresistible Materials Ltd., Nano-C, Inc., وDNF Co., Ltd.، الذين يركزون على تطوير تركيبات كربونية نقية ومستقرة حرارياً لعقد أشباه الموصلات من الجيل التالي. قادت منطقة آسيا والمحيط الهادئ السوق العالمية لـ Spin on Carbon في عام 2024 بحصة 38.7%، مدعومة بنشاط واسع في المصانع والشركات المصنعة للأجهزة المتكاملة في تايوان وكوريا الجنوبية والصين واليابان. تلتها أمريكا الشمالية وأوروبا، مدفوعة باستثمارات قوية في الطباعة الحجرية المتقدمة وأجهزة المنطق وتصنيع الذاكرة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق Spin on Carbon إلى 254.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 30.5% حتى عام 2032.

- يتم دفع نمو السوق من خلال زيادة اعتماد الطباعة الحجرية EUV والنماذج المتقدمة، حيث تمتلك أجهزة المنطق حصة 38.4% بسبب التوسع السريع لتقنيات أقل من 5 نانومتر.

- تشمل الاتجاهات الرئيسية زيادة استخدام Spin on Carbon في تصنيع ترانزستورات GAA وزيادة الطلب على التركيبات المقاومة للحرارة العالية في عمليات الحفر العميق لأشباه الموصلات.

- يركز اللاعبون الرئيسيون على تطوير مواد نقية ومستقرة حرارياً، وتعزيز وجودهم عبر تطبيقات المنطق المتقدمة والذاكرة والتغليف مع معالجة تحديات التكامل وحساسية العمليات.

- قادت منطقة آسيا والمحيط الهادئ السوق العالمية بحصة 38.7% في عام 2024، تلتها أمريكا الشمالية وأوروبا، مدعومة بتوسعات واسعة في المصانع وقدرات تصنيع أشباه الموصلات القوية.

تحليل تقسيم السوق:

حسب التطبيق:

في سوق Spin on Carbon، سيطرت أجهزة المنطق على قطاع التطبيقات بحصة 38.4% في عام 2024، مدفوعة بالتوسع السريع للعقد المتقدمة وزيادة اعتماد الطباعة الحجرية EUV. توفر مواد Spin on Carbon مقاومة حفر استثنائية وتجانساً مطلوباً للنماذج المتعددة، مما يدعم بنى البوابة حول الكل (GAA) والموصلات البينية عالية الكثافة. شكلت أجهزة الذاكرة زيادة في الاستخدام حيث يسعى مصنعو 3D NAND وDRAM إلى حلول قناع صلب موثوقة للحفر العميق. كما ساهمت أجهزة الطاقة وMEMS والتغليف المتقدم في الطلب حيث يركز منتجو أشباه الموصلات على دقة العمليات وكفاءة التكلفة وتقليل تعقيد التكامل.

- على سبيل المثال، تستهدف منصة OptiStack SOC450 spin-on carbon من Brewer Science، التي تم إطلاقها في يونيو 2023، المنطق والهياكل ثلاثية الأبعاد من خلال توفير انكماش صفري حتى 550 درجة مئوية، وملء فجوة قوي، وتحسين مقاومة انهيار النمط للطباعة الحجرية للعقد المتقدمة.

حسب نوع المادة:

قاد الكربون القابل للتدوير عند درجات الحرارة العالية قطاع نوع المادة بحصة 56.7% في عام 2024، وذلك بفضل ثباته الحراري الفائق، وارتفاع محتوى الكربون، وملاءمته لعمليات الحفر الصعبة في تصنيع أقل من 5 نانومتر. قدرته على تحمل الظروف البلازمية القاسية تجعله ضروريًا لخطوات النمذجة ذات النسبة العالية في إنتاج المنطق والذاكرة المتقدمة. حافظ الكربون القابل للتدوير عند درجات الحرارة العادية على تبني مستقر في الطبقات النمذجة الأقل تعقيدًا حيث تُعطى الأولوية للكفاءة في التكلفة وبساطة العملية. يدعم النمو عبر كلا المادتين تصغير الأجهزة المتزايد وتوسيع التصنيع المدعوم بتقنية EUV.

- على سبيل المثال، تقدم منتجات الكربون القابل للتدوير من Merck KGaA AZ ثباتًا حراريًا عاليًا لتدفقات التكامل المتنوعة وإنتاجية فائقة مقارنة بالبدائل CVD. تضمن هذه المواد شفافية عالية للتحكم في التراكب في تطبيقات نمذجة أشباه الموصلات.

حسب المستخدم النهائي:

سيطرت المصانع على أكبر حصة للمستخدم النهائي بنسبة 47.2% في عام 2024، مدفوعة بالاستثمارات المتسارعة في تصنيع العقد المتقدمة عند 5 نانومتر، 3 نانومتر، والعمليات الناشئة عند 2 نانومتر. يعزز طلبها المستمر على مواد القناع الصلب الموثوقة تبني الكربون القابل للتدوير في النمذجة المتعددة وتصنيع الترانزستورات GAA. ساهمت الشركات المصنعة للأجهزة المتكاملة (IDMs) بشكل كبير حيث توسع إنتاج المنطق والذاكرة، بينما وسعت OSATs الاستخدام في تدفقات التغليف المتقدمة التي تتطلب نقل نمط دقيق. يعزز الاستعانة بمصادر خارجية لأشباه الموصلات وتوسيع قدرة المصانع تبني المستخدم النهائي بشكل أكبر.

محركات النمو الرئيسية

زيادة تبني الطباعة الحجرية EUV والنمذجة المتقدمة

يتوسع سوق الكربون القابل للتدوير بسرعة حيث يكثف مصنعو أشباه الموصلات تبني الطباعة الحجرية EUV وتقنيات النمذجة المتقدمة المطلوبة لأجهزة المنطق دون 5 نانومتر وأجهزة الذاكرة من الجيل التالي. يوفر الكربون القابل للتدوير انتقائية حفر عالية، واستقرارًا بُعديًا، وتغطية فيلم موحدة ضرورية لخطوات النمذجة المتعددة في ترانزستورات GAA وهياكل 3D NAND. قدرته على تحمل الظروف البلازمية القاسية ودعم الهياكل ذات النسبة العالية تعزز دوره كمادة أساسية في تصنيع أشباه الموصلات المتقدم.

- على سبيل المثال، تزود سامسونج SDI مواد الكربون القابل للتدوير التي تعد جزءًا لا يتجزأ من عمليات النمذجة المتقدمة في إنتاج الترانزستورات ذات البوابة الشاملة (GAA) عند 3 نانومتر و2 نانومتر، مما يدعم تغطية الفيلم الموحدة وانتقائية الحفر المطلوبة لهياكل الصفائح النانوية المكدسة.

التوسع السريع في قدرة المصانع والشركات المصنعة للأجهزة المتكاملة

تدفع الاستثمارات العالمية المتزايدة في قدرة تصنيع أشباه الموصلات السوق للكربون القابل للتدوير بشكل كبير. تقوم المصانع والشركات المصنعة للأجهزة المتكاملة الرائدة – بما في ذلك TSMC، سامسونج، إنتل، وكبار مصنعي الذاكرة – بتوسيع تقنيات 5 نانومتر، 3 نانومتر، والتقنيات الناشئة عند 2 نانومتر، مما يزيد الطلب على مواد القناع الصلب المستقرة حراريًا والدقيقة. يعزز استهلاك الرقائق المتزايد عبر الذكاء الاصطناعي، السيارات، الحوسبة عالية الأداء، والإلكترونيات الاستهلاكية، جنبًا إلى جنب مع المبادرات الإقليمية لتحقيق الاكتفاء الذاتي في أشباه الموصلات، تبني الكربون القابل للتدوير على نطاق واسع عبر تدفقات العمليات المتقدمة.

- على سبيل المثال، تبنت منشآت إنتل في الولايات المتحدة، مثل تلك الموجودة في أريزونا، مواد الكربون القابلة للتدوير لدعم بنى الشرائح ثلاثية الأبعاد وتحت 7 نانومتر، مما يحسن خطوات الطباعة الحجرية والعزل الكهربائي لأداء الجهاز المحسن.

نمو التغليف المتقدم والدمج ثلاثي الأبعاد

الانتقال السريع نحو بنى التغليف المتقدمة – مثل التكديس ثنائي الأبعاد ونصف ثلاثي الأبعاد، والشرائح الصغيرة، والربط الهجين، والتغليف على مستوى الرقاقة – يخلق طلبًا قويًا على حلول الكربون القابلة للتدوير. توفر هذه المواد نقل نمط موثوق، وقدرة تعبئة فجوات ممتازة، وأداء مستقر تحت عمليات درجات الحرارة العالية المطلوبة في تشكيل RDL، وحفر TSV، ونمطية الميكرو-بامب. مع تحول الدمج غير المتجانس إلى محور تصميم أشباه الموصلات للجيل القادم، تعزز مرونة الكربون القابل للتدوير أهميته عبر تطبيقات التغليف المتقدم والاتصال البيني.

الاتجاهات والفرص الرئيسية

زيادة الاستخدام في بنى أشباه الموصلات GAA والمقاسة عموديًا

اتجاه رئيسي يعيد تشكيل سوق الكربون القابل للتدوير هو التبني المتسارع للترانزستورات المحيطة بالكامل (GAA) وأجهزة الذاكرة المقاسة عموديًا. تتطلب هذه البنى نمطية دقيقة، وتجانس عميق في الحفر، وأداء قناع صلب موثوق توفره مواد الكربون القابلة للتدوير. استقرارها والتحكم في عرض الخط الضيق يجعلها لا غنى عنها لتصنيع ترانزستورات النانو شيت والنانو واير. مع دفع المصنعين إلى ما وراء حدود الطباعة الحجرية التقليدية، تمثل تركيبات الكربون عالية الحرارة والجيل القادم فرصة طويلة الأجل كبيرة.

- على سبيل المثال، تقدم Merck KGaA مواد الكربون القابلة للتدوير مع استقرار حراري عالي وشفافية للتحكم في التراكب، مما يساعد في أداء القناع الصلب الموثوق في تدفقات دمج أجهزة الذاكرة المقاسة عموديًا.

التقدم في تركيبات المواد القابلة للتعديل كيميائيًا ومنخفضة العيوب

يشهد السوق فرصة قوية من تطوير مواد الكربون القابلة للتدوير منخفضة العيوب والقابلة للتعديل المصممة لتحسين العائد وموثوقية العملية في عقد أشباه الموصلات المتقدمة. يقدم الموردون بشكل متزايد تركيبات ذات لزوجة قابلة للتعديل، وكثافة محسنة، وتوافق محسّن مع أكوام النمطية المتعددة. تمكن هذه التطورات المصانع من تحسين أداء النمطية، وتقليل إعادة العمل المتعلقة بالعيوب، وتحقيق تجانس أفضل. مع تعقد بنى الأجهزة، يستمر الطلب على مواد الكربون القابلة للتخصيص وعالية الأداء في التوسع.

- على سبيل المثال، تقدم منتجات Merck KGaA AZ® spin-on carbon (SoC) شفافية عالية لتعزيز التحكم في التراكب واستقرار حراري عالي للدمج في تدفقات النمطية المتعددة.

التحديات الرئيسية

الحساسية العالية للعملية ومتطلبات الدمج المعقدة

تتمثل تحديات كبيرة في سوق الكربون القابل للتدوير في إدارة حساسية المادة ضمن عمليات الطباعة الحجرية والحفر المتقدمة. يتطلب تحقيق أداء متسق تحكمًا صارمًا في تجانس الفيلم، واستقرار السماكة، والسلوك الحراري، وتقليل العيوب. حتى الانحرافات البسيطة في العملية أثناء الطلاء أو الخبز أو الحفر يمكن أن تغير الأبعاد الحرجة وتؤثر على العائد. مع تقلص عقد أشباه الموصلات أكثر، يجب على المصانع الاستثمار بشكل كبير في تحسين العملية وتأهيل المواد لضمان دمج سلس.

المنافسة من المواد البديلة للطبقة الصلبة والمقاومة للنقش

تواجه طبقة الكربون المطبقة باللف ضغوطًا تنافسية قوية من خيارات الطبقة الصلبة الأخرى، بما في ذلك الأفلام الكربونية غير المتبلورة (a-C)، والطبقات الصلبة القائمة على السيليكون، والمواد الهجينة العضوية وغير العضوية. قد تقدم هذه البدائل مزايا في مجموعات النقش المحددة أو تدفقات التكامل، مما يدفع المصانع إلى تقييم حلول متعددة لتحقيق التوازن بين التكلفة والأداء والتوافق. يتطلب هذا المشهد التنافسي الابتكار المستمر وتحسين هندسة المواد وتمايز القيمة الأقوى من موردي الكربون المطبق باللف للحفاظ على التبني في تقنيات أشباه الموصلات الناشئة.

التحليل الإقليمي

أمريكا الشمالية

احتلت أمريكا الشمالية حصة 31.6% في سوق الكربون المطبق باللف في عام 2024، مدفوعة بنشاط تصنيع أشباه الموصلات القوي، خاصة في إنتاج الرقائق المنطقية المتقدمة والموجهة نحو الذكاء الاصطناعي. تستمر الاستثمارات الكبيرة في مرافق التصنيع الجديدة، بدعم من المبادرات الحكومية مثل قانون الرقائق الأمريكي، في رفع الطلب على مواد النماذج المتقدمة مثل الكربون المطبق باللف. تستفيد المنطقة من توسعات الشركات المصنعة للأجهزة المتكاملة والمسابك الرائدة، وقدرات البحث والتطوير القوية، والتركيز المتزايد على إعادة توطين سلاسل التوريد الحيوية لأشباه الموصلات. يعزز الاعتماد المتزايد للعقد القائمة على الأشعة فوق البنفسجية القصوى من أهمية المادة عبر مراكز تصنيع الرقائق الرئيسية في الولايات المتحدة.

أوروبا

شكلت أوروبا حصة 22.4% من سوق الكربون المطبق باللف في عام 2024، بدعم من النظام البيئي المتوسع لأشباه الموصلات في المنطقة والتركيز الاستراتيجي على السيادة التكنولوجية. تستثمر الدول الرئيسية مثل ألمانيا وفرنسا وهولندا بشكل كبير في تقنيات الطباعة الحجرية المتقدمة والقياس والتصميم. يدفع وجود الشركات المصنعة للمعدات الرائدة والمبادرات البحثية والتطويرية التعاونية في التصنيع النانوي الابتكار في المواد واعتمادها. يسرع التركيز المتزايد لأوروبا على الإلكترونيات الخاصة بالسيارات والأتمتة الصناعية والتكنولوجيا الخضراء من الطلب على أشباه الموصلات، مما يعزز دمج الكربون المطبق باللف في تصنيع الأجهزة المنطقية والذاكرة وأجهزة الطاقة المتقدمة.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة 38.7% في عام 2024، مدعومة بريادتها في تصنيع أشباه الموصلات والتصنيع بكميات كبيرة. تستضيف دول مثل تايوان وكوريا الجنوبية والصين واليابان المسابك والشركات المصنعة للأجهزة المتكاملة من الدرجة الأولى التي توسع إنتاجها بشكل كبير إلى أقل من 7 نانومتر و3 نانومتر. تدفع الاستثمارات الضخمة في الطباعة الحجرية بالأشعة فوق البنفسجية القصوى و3D NAND والتغليف المتقدم الطلب على مواد الكربون المطبق باللف عالية الأداء. تضع سلسلة التوريد الإلكترونية القوية في المنطقة، والاستهلاك المتزايد للإلكترونيات الاستهلاكية والصناعية، والتوسعات المستمرة في المصانع، منطقة آسيا والمحيط الهادئ كأسرع الأسواق نموًا لحلول الطبقة الصلبة الكربونية من الجيل التالي.

الشرق الأوسط وأفريقيا

مثل الشرق الأوسط وأفريقيا حصة 3.2% من سوق الكربون المطبق باللف في عام 2024، مع نمو مدعوم بالاستثمارات الناشئة في تصميم أشباه الموصلات وتصنيع الإلكترونيات وبرامج التنويع الاقتصادي التي تركز على التكنولوجيا. تطور دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية بشكل متزايد أنظمة بيئية للابتكار تستهدف الإلكترونيات المتقدمة وتطبيقات الذكاء الاصطناعي. على الرغم من أن المنطقة تفتقر إلى مرافق التصنيع واسعة النطاق، فإن الشراكات المتزايدة مع اللاعبين العالميين في مجال أشباه الموصلات والطلب المتزايد على الإلكترونيات الاستهلاكية يدعم التبني التدريجي. تشجع استراتيجيات التحول الرقمي المدعومة من الحكومة على دمج المواد والتقنيات الحديثة، بما في ذلك الكربون المطبق باللف، ضمن قطاعات التصنيع المتخصصة.

أمريكا الجنوبية

استحوذت أمريكا الجنوبية على حصة 4.1% من سوق Spin on Carbon في عام 2024، مدفوعة بتزايد الطلب على الإلكترونيات الاستهلاكية، وبنية الاتصالات التحتية، ومكونات الأتمتة الصناعية. تقود البرازيل والأرجنتين النشاط الإقليمي في مجال أشباه الموصلات، مع التركيز بشكل أساسي على التجميع والاختبار وتغليف الرقائق المحلي. بينما يظل تصنيع أشباه الموصلات على نطاق واسع محدودًا، فإن الاستثمارات المتزايدة في البحث والتطوير في مجال الإلكترونيات الدقيقة والشراكات مع الشركات المصنعة الدولية تخلق فرصًا للمواد المتخصصة مثل Spin on Carbon. يدعم نمو السوق التحول الرقمي المتزايد، واعتماد الأجهزة المتقدمة، والمبادرات الحكومية التي تهدف إلى تعزيز القدرات التكنولوجية في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب التطبيق

- الأجهزة المنطقية

- أجهزة الذاكرة

- أجهزة الطاقة

- MEMS

- التغليف المتقدم

حسب نوع المادة

- Spin on Carbon بدرجة حرارة عالية

- Spin on Carbon بدرجة حرارة عادية

حسب المستخدم النهائي

- المسابك

- مصنعو الأجهزة المتكاملة (IDMs)

- تجميع واختبار أشباه الموصلات الخارجي (OSAT)

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي في سوق Spin on Carbon بوجود لاعبين رئيسيين مثل Samsung SDI Co., Ltd. وMerck KGaA وShin-Etsu Chemical Co., Ltd. وYCCHEM Co., Ltd. وBrewer Science, Inc. وJSR Micro, Inc. وKOYJ Co., Ltd. وIrresistible Materials Ltd. وNano-C, Inc. وDNF Co., Ltd. يظل السوق مدفوعًا بالابتكار، حيث تركز الشركات على تركيبات عالية النقاء، واستقرار حراري محسن، ومقاومة محسنة للنقش لتلبية متطلبات الطباعة الحجرية EUV، والتشكيل المتعدد، وتصنيع المنطق والذاكرة المتقدمة. يستثمر الموردون الرائدون بشكل كبير في البحث والتطوير لتطوير مواد Spin on Carbon عالية الحرارة من الجيل التالي المصممة للعقد الفرعية 5 نانومتر وهياكل الترانزستور GAA. تعزز التعاونات الاستراتيجية بين مصنعي المواد والمسابك وموردي المعدات تكامل المنتجات وتوافق العمليات. كما توسع الشركات قدرات الإنتاج وتحسن سلاسل التوريد لتلبية الطلب المتزايد من مراكز تصنيع أشباه الموصلات المتقدمة في آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا، مما يحافظ على ميزة تنافسية قوية في هذا السوق سريع التطور.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في نوفمبر 2025، أعلنت Hengkun New Materials (الصين) أن منتجاتها من SOC (الكربون المطلي بالدوار) قد وصلت إلى الإنتاج الضخم، بما في ذلك مواد القناع الصلب SOC، إلى جانب مواد الطباعة الحجرية الأخرى مثل BARC وKrF/i-Line، مما يمثل إنجازًا كبيرًا على نطاق تجاري لخط منتجات SOC للشركة.

- في يونيو 2025، واصلت Merck KGaA البناء على استحواذها السابق على Versum Materials من خلال دمج وترويج محفظتها الموسعة من أقنعة الكربون الصلبة المطلية بالدوار لتصنيع أشباه الموصلات من الجيل التالي، مما يضع الأعمال المشتركة كمورد رئيسي للمواد للعقد المنطقية والذاكرة المتقدمة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على التطبيق، نوع المادة، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا قويًا مع توسع اعتماد الطباعة الحجرية EUV عبر العقد المتقدمة لأشباه الموصلات.

- ستكتسب مواد الكربون المطلية بالدوار استخدامًا أوسع في دعم تصنيع الترانزستورات GAA ودمج الصفائح النانوية.

- ستصبح تركيبات الكربون عالية الحرارة ذات أهمية متزايدة لتطبيقات الحفر العميق في الأجهزة المنطقية والذاكرة.

- ستقود المصانع والمصانع المستقلة الطلب المستمر من خلال التوسع المستمر في القدرة وتوسيع العقد.

- ستعزز تقنيات التغليف المتقدمة، بما في ذلك الربط الهجين والتكديس ثلاثي الأبعاد، الحاجة إلى مواد قناع الكربون الدقيقة.

- ستركز جهود البحث والتطوير على تقليل كثافة العيوب وتحسين تجانس الفيلم للأنماط من الجيل التالي.

- سيسرع التعاون بين موردي المواد ومصنعي المعدات من تحسين العمليات.

- سيشهد السوق اعتمادًا متزايدًا في منطقة آسيا والمحيط الهادئ مع استمرار تصنيع أشباه الموصلات في الهيمنة على المنطقة.

- ستظهر تركيبات الكربون المصممة بيئيًا والقابلة للتعديل كيميائيًا لتعزيز مرونة العمليات.

- سيشجع الضغط التنافسي الموردين على ابتكار حلول عالية الأداء لتقنيات أشباه الموصلات تحت 3 نانومتر.