نظرة عامة على السوق

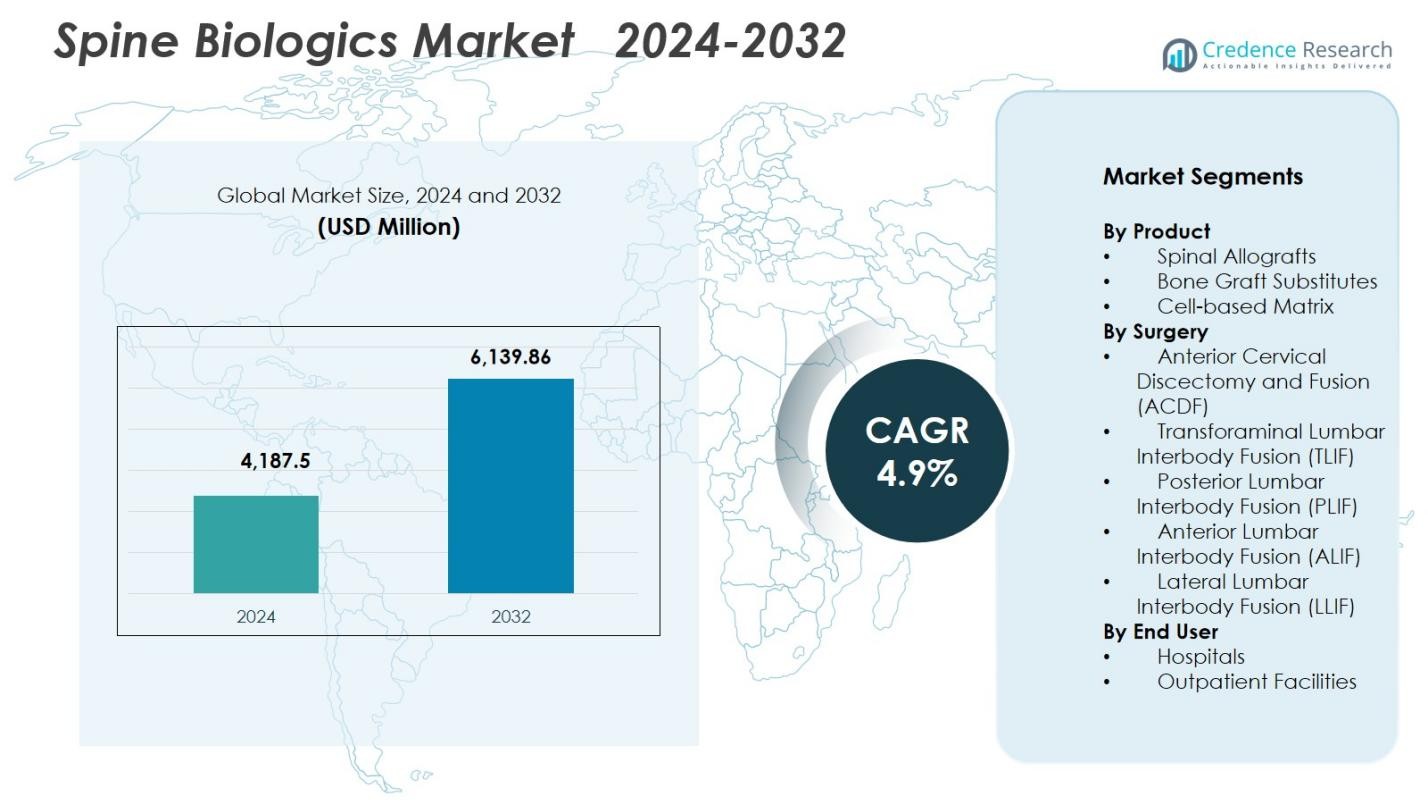

تم تقييم حجم سوق البيولوجيا الفقرية بمبلغ 4,187.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 6,139.86 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 4.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق البيولوجيا الفقرية 2024 |

4,187.5 مليون دولار أمريكي |

| سوق البيولوجيا الفقرية، معدل النمو السنوي المركب |

4.9% |

| حجم سوق البيولوجيا الفقرية 2032 |

6,139.86 مليون دولار أمريكي |

يتشكل سوق البيولوجيا الفقرية بوجود تنافسي قوي من الشركات الرائدة مثل Medtronic، Stryker، Zimmer Biomet، NuVasive، Orthofix Medical، Arthrex، Exactech، Organogenesis، Xtant Medical، وMedical Device Business Services, Inc. تدفع هذه الشركات الابتكار من خلال الطعوم المتقدمة، الطعوم الاصطناعية، والمصفوفات الخلوية المصممة لتحسين نتائج الاندماج ودعم الإجراءات الفقرية ذات التدخل الجراحي البسيط. إقليمياً، تقود أمريكا الشمالية السوق بحصة 41.2%، مدعومة بحجم العمليات الجراحية الكبير، أنظمة التعويض القوية، والتبني السريع للبيولوجيا المتقدمة من الجيل التالي. تليها أوروبا وآسيا والمحيط الهادئ كمساهمين رئيسيين في النمو، مدفوعين بتوسع البنية التحتية لرعاية العمود الفقري وزيادة الطلب على العلاجات المحسنة بيولوجياً للاندماج.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق البيولوجيا الفقرية إلى 4,187.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 6,139.86 مليون دولار أمريكي بحلول عام 2032، متقدماً بمعدل نمو سنوي مركب قدره 4.9% خلال فترة التوقعات.

- يتم دفع نمو السوق بزيادة اضطرابات العمود الفقري التنكسية، وزيادة اعتماد إجراءات الاندماج ذات التدخل الجراحي البسيط، وتوسع استخدام البيولوجيا المتقدمة مثل الطعوم، الطعوم الاصطناعية، والمصفوفات الخلوية.

- تشمل الاتجاهات الرئيسية التحول نحو البيولوجيا التجديدية من الجيل التالي، التبني الأوسع للجراحات الفقرية الخارجية، وزيادة الطلب على البدائل الاصطناعية التي تقدم نتائج سريرية متوقعة.

- تزداد الأنشطة التنافسية مع استثمار اللاعبين الرئيسيين مثل Medtronic، Stryker، Zimmer Biomet، NuVasive، وOrthofix بكثافة في البحث والتطوير، الشراكات، وتوسعات المنتجات، على الرغم من أن التكاليف العالية للبيولوجيا والمسارات التنظيمية الصارمة تحد من التبني الأوسع.

- تقود أمريكا الشمالية بحصة 41.2%، تليها أوروبا بنسبة 27.6% وآسيا والمحيط الهادئ بنسبة 22.8%، بينما تهيمن الطعوم الفقرية على قطاع المنتجات بحصة 44.2%، مما يعزز قبولها السريري القوي.

تحليل تجزئة السوق

حسب المنتج

هيمنت الطعوم الفقرية على سوق البيولوجيا الفقرية في عام 2024 بحصة 44.2%، مدفوعة بقبولها الواسع في جراحات الاندماج ونتائجها السريرية القوية مع تقليل مضاعفات موقع المتبرع. يدعم توفرها بأشكال متعددة – هيكلية، مصنعة، ومنزوعة المعادن – التبني الواسع عبر إجراءات الرقبة والقطنية. استمرت بدائل الطعوم العظمية في اكتساب الزخم بفضل التقدم في المواد الخزفية الاصطناعية والمواد الحيوية النشطة، بينما توسعت المصفوفات الخلوية بثبات مع زيادة الاهتمام بالنهج التجديدية وتحسين الأداء المحفز للعظام.

- على سبيل المثال، أظهرت دراسة متابعة طويلة الأمد لـ 147 مريضًا تلقوا ترقيعًا عظميًا بشريًا هيكليًا في عمليات دمج الفقرات العنقية والقطنية معدلات دمج قوية على مدى عقد من الزمن.

حسب الجراحة

استحوذت عملية استئصال القرص العنقي الأمامي ودمج الفقرات (ACDF) على الحصة الأكبر بنسبة 32.8% في عام 2024، مدعومة بحجم الإجراءات العالي وفعالية مثبتة في علاج أمراض القرص التنكسية العنقية. يعزز طبيعتها الأقل توغلًا، والجداول الزمنية الأقصر للتعافي، ومعدلات النجاح المستمرة في الدمج اعتمادها عبر المستشفيات ومراكز العمود الفقري الخارجية. استمرت TLIF وPLIF في رؤية جذب قوي بسبب تنوعها في استقرار الفقرات القطنية، بينما استفادت ALIF وLLIF من تقليل اضطراب الأنسجة وتفضيل متزايد لتقنيات الوصول الجانبي والأمامي في إعادة بناء العمود الفقري المعقدة.

- على سبيل المثال، يستخدم قفص الفقرات القطنية الخلفي المنحني Tritanium TL من Stryker التصنيع الإضافي لنمو العظام المسامي في TLIF، مع ارتفاعات وزوايا قعسية متنوعة.

حسب المستخدم النهائي

استحوذت المستشفيات على الحصة المهيمنة بنسبة 61.4% في عام 2024، مدفوعة ببنيتها التحتية الجراحية المتقدمة، وتعقيد الحالات الأعلى، وتوافر جراحي العمود الفقري المهرة بشكل أكبر. تتعامل المستشفيات أيضًا مع حجم كبير من إجراءات الدمج والمراجعة، مما يدعم الطلب المستمر على ترقيع العظام والبدائل والمعززات البيولوجية. واصلت المرافق الخارجية توسيع دورها مع زيادة العمليات الجراحية للعمود الفقري الأقل توغلًا، مدعومة بمسارات التفريغ الأسرع، وتكاليف الإجراءات الأقل، وتحسين المواد البيولوجية التي تعزز موثوقية الدمج في البيئات الجراحية الخارجية.

محركات النمو الرئيسية

العبء المتزايد لأمراض العمود الفقري التنكسية

تعد الزيادة العالمية في انتشار حالات العمود الفقري التنكسية مثل تضيق العمود الفقري، وتنكس الأقراص، والانزلاق الفقاري محركًا رئيسيًا لسوق بيولوجيات العمود الفقري. ترفع الشيخوخة السكانية، وأنماط الحياة المستقرة، وارتفاع مستويات السمنة بشكل كبير من حدوث عدم استقرار العمود الفقري وآلام الظهر المزمنة. وهذا يدفع إلى زيادة الطلب على إجراءات الدمج حيث تلعب البيولوجيات دورًا حاسمًا في تحقيق شفاء العظام المستقر. بالإضافة إلى ذلك، يعزز التشخيص المبكر من خلال التصوير المتقدم وتفضيل المرضى المتزايد للنتائج الجراحية الموثوقة استخدام ترقيع العظام، وبدائل ترقيع العظام، والمصفوفات الخلوية في كل من الجراحات الأولية والمراجعة.

- على سبيل المثال، تؤكد الأبحاث السكانية القائمة على التصوير بالرنين المغناطيسي أن تنكس القرص العنقي موجود في أكثر من 85% من الأفراد فوق سن 60، مما يدعم الطلب المستمر على ترقيع العظام وبدائل ترقيع العظام في كل من الإجراءات الأولية والمراجعة

التحول نحو إجراءات العمود الفقري الأقل توغلًا

تسارع اعتماد جراحة العمود الفقري الأقل توغلًا (MISS) الطلب على البيولوجيات المتقدمة التي تدعم الدمج السريع وتقلل من المضاعفات بعد الجراحة. تستخدم هذه الإجراءات شقوقًا أصغر، مما يزيد الاعتماد على البيولوجيات ذات الخصائص التوصيلية العظمية والتحريضية العظمية القوية لضمان تجديد العظام الفعال في البيئات الجراحية المقيدة. تقدم MISS إقامة أقصر في المستشفى، وتعافيًا أسرع، وتقليلًا في تلف الأنسجة، مما يشجع كل من الجراحين والمرضى على اختيار التقنيات المعززة بيولوجيًا. يعزز العدد المتزايد من إجراءات الدمج الخارجية نمو السوق حيث تمكن البيولوجيات عالية الأداء من تحقيق نتائج دمج متوقعة ودائمة في البيئات الجراحية الخارجية.

- على سبيل المثال، تشير الدراسات السريرية إلى أن إجراءات MISS تقلل من فقدان الدم أثناء العملية بأكثر من 50% مقارنة بالطرق المفتوحة، مما يعزز تفضيل الجراحين للمنتجات البيولوجية التي يمكنها تحقيق الاندماج بشكل موثوق مع أقل قدر من الاضطراب.

التطورات التكنولوجية في المنتجات البيولوجية التجديدية

الابتكار المستمر في المواد البيولوجية، بما في ذلك مصفوفات العظام منزوعة المعادن من الجيل التالي، والهياكل المستمدة من الخلايا الجذعية، وبدائل ترقيع العظام الاصطناعية، يدفع بشكل كبير توسع السوق. تقدم هذه الحلول المتقدمة إمكانيات عظمية محسنة، وتقلل من التباين، وتعزز التوافق الحيوي، مما يؤدي إلى معدلات نجاح أعلى في الاندماج. تُمكّن التقدم في هندسة الأنسجة، والترقيع المطبوع بتقنية ثلاثية الأبعاد، والمنتجات القائمة على عوامل النمو من اتباع نهج علاجية مخصصة لأمراض العمود الفقري المعقدة. علاوة على ذلك، فإن زيادة الاستثمار في البحث والتطوير، والموافقات التنظيمية للمنتجات الجديدة، وتوسيع الأدلة السريرية التي تدعم أداء المنتجات البيولوجية تعزز الثقة بين الجراحين، مما يؤدي إلى اعتماد واسع النطاق في إجراءات اندماج الفقرات العنقية والقطنية.

الاتجاهات والفرص الرئيسية

الاعتماد المتزايد على المنتجات البيولوجية الاصطناعية والخلوية من الجيل التالي

اتجاه رئيسي يشكل سوق المنتجات البيولوجية للعمود الفقري هو التحول السريع نحو الطعوم الاصطناعية من الجيل التالي والمصفوفات الخلوية التي توفر خصائص محسنة للتوصيل العظمي والتحريض العظمي. يفضل الجراحون بشكل متزايد المواد الاصطناعية المتوقعة والخالية من مسببات الأمراض على الطعوم الذاتية التقليدية، مما يقلل من مضاعفات موقع المتبرع ويعالج قيود التوريد المرتبطة بالأنسجة البشرية. تكتسب المنتجات البيولوجية الخلوية—بما في ذلك الهياكل الغنية بالخلايا الجذعية الوسيطة—زخمًا بسبب قدراتها التجديدية وإمكانياتها في تسريع الاندماج لدى المرضى المعرضين لمخاطر عالية. يتماشى هذا الاتجاه مع التركيز المتزايد على المنتجات البيولوجية عالية الأداء المستندة إلى الأدلة والمدعومة بالبيانات السريرية. مع توسع خطوط البحث والتطوير ونضوج المسارات التنظيمية للمنتجات التجديدية، تتاح للمصنعين فرص قوية لتقديم حلول مبتكرة وعالية الجودة مصممة خصيصًا لإجراءات العمود الفقري المحددة.

- على سبيل المثال، تظهر التقييمات السريرية للهياكل المحملة بالخلايا الجذعية الوسيطة من الكولاجين أو الهلام المائي تكوينًا عظميًا مبكرًا متسارعًا ونتائج اندماج شعاعية واعدة في السكان المعرضين لمخاطر عالية في العمود الفقري.

توسع جراحة العمود الفقري الخارجية ومراكز الجراحة المتنقلة

الزيادة السريعة في عمليات اندماج العمود الفقري التي تُجرى في مراكز الجراحة المتنقلة (ASCs) تقدم فرصة كبيرة لمصنعي المنتجات البيولوجية. تُمكّن التطورات في تقنيات MISS والتخدير والرعاية بعد الجراحة من تنفيذ إجراءات اندماج الفقرات العنقية والقطنية بأمان خارج المستشفيات، مما يزيد الطلب على المنتجات البيولوجية التي تضمن نتائج اندماج متسقة مع أقل قدر من المضاعفات. تسعى مراكز الجراحة المتنقلة إلى الحصول على منتجات بيولوجية سهلة التعامل وفعالة من حيث التكلفة وتوفر أداءً موثوقًا عبر تقنيات اندماج الجسم البيني المختلفة. يشجع هذا التحول الموردين على تطوير مجموعات مخصصة للإجراءات، والطعوم المسبقة الترطيب، والتركيبات البيولوجية الجاهزة للاستخدام المناسبة لبيئات الجراحة عالية الكفاءة. مع تأكيد الدافعين والأنظمة الصحية على تحسين التكاليف، من المتوقع أن يظل سوق مراكز الجراحة المتنقلة أحد أكثر مناطق الفرص تأثيرًا خلال العقد المقبل.

- على سبيل المثال، في دراسة مقطعية لفواتير Medicare (2010–2021)، زادت إجراءات العمود الفقري الخارجية بنحو 193%، حيث تجاوز معدل النمو السنوي في مراكز الجراحة المتنقلة (15.7%) بشكل كبير أقسام المستشفيات الخارجية (9.9%).

التحديات الرئيسية

التكلفة العالية للمنتجات البيولوجية المتقدمة

تستمر تسعيرة الجيل القادم من المستحضرات البيولوجية—بما في ذلك المصفوفات القائمة على الخلايا، الطعوم الاصطناعية، والمواد المعززة بعوامل النمو—في تحدي تبني السوق، خاصة في أنظمة الرعاية الصحية الحساسة للتكلفة. غالبًا ما تواجه المستشفيات قيودًا في الميزانية، وتحد قيود السداد من استخدام المستحضرات البيولوجية ذات الأسعار المرتفعة في إجراءات العمود الفقري الروتينية. يجب على الجراحين موازنة الفوائد السريرية مع الاعتبارات الاقتصادية، مما قد يحد من الاستيعاب رغم البيانات القوية للأداء. هذا التحدي يكون أكثر وضوحًا في الأسواق الناشئة حيث تكون ميزانيات الشراء أقل، مما يخلق فجوة متزايدة بين توفر التكنولوجيا وإمكانية الوصول إليها.

متطلبات الأدلة التنظيمية والسريرية

تواجه المستحضرات البيولوجية للعمود الفقري تدقيقًا تنظيميًا صارمًا بسبب الحاجة إلى إثبات السلامة والفعالية ونتائج الاندماج على المدى الطويل. يتطلب توليد أدلة سريرية قوية وقتًا واستثمارًا كبيرين، مما يؤخر تسويق المنتج ويحد من إدخال الحلول المبتكرة. التباين في أداء المستحضرات البيولوجية، والقلق بشأن معايير معالجة الأنسجة البشرية، وعدم اتساق ثقة الجراحين يزيد من تعقيد اختراق السوق. يجب على الشركات التنقل في الأطر التنظيمية المتطورة أثناء إجراء تجارب سريرية واسعة النطاق، مما يمكن أن يبطئ دخول السوق ويزيد من تكاليف التطوير. تشكل هذه المتطلبات الصارمة عقبات لكل من اللاعبين الراسخين والمبتكرين الناشئين.

تحليل إقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق المستحضرات البيولوجية للعمود الفقري في عام 2024 بحصة 41.2%، مدعومة بحجم الإجراءات الكبير، واعتماد قوي للمستحضرات البيولوجية المتقدمة، ووجود مشهد جراحة العمود الفقري الراسخ. تستفيد المنطقة من الشركات المصنعة الرائدة، والتغطية الواسعة للسداد لإجراءات الاندماج، والتوافر الواسع لقدرات جراحة العمود الفقري طفيفة التوغل. تسرع التركيبة السكانية المتقدمة وارتفاع معدل الإصابة باضطرابات العمود الفقري التنكسية من الطلب في السوق. تعزز الابتكار المستمر في الطعوم الاصطناعية، والمصفوفات القائمة على الخلايا الجذعية، ومنتجات العظام المنزوعة المعادن من التبني السريري، بينما توسع المراكز الجراحية المتنقلة استخدام المستحضرات البيولوجية في إجراءات الاندماج الخارجية.

أوروبا

استحوذت أوروبا على 27.6% من حصة السوق في عام 2024، مدفوعة بزيادة الطلب على إجراءات اندماج العمود الفقري والتقدم في مواد الطعوم البيولوجية عبر أنظمة الرعاية الصحية الرئيسية. تساهم الأدلة السريرية القوية التي تدعم الحلول التجديدية وتفضيل التقنيات طفيفة التوغل في التوسع المستمر للسوق. تستفيد المنطقة أيضًا من أطر السداد المنظمة في دول مثل ألمانيا وفرنسا والمملكة المتحدة، والتي تدعم استخدام المستحضرات البيولوجية المتميزة في جراحات العمود الفقري المعقدة. تعزز الاستثمارات المتزايدة في الأبحاث العظمية وزيادة عدد السكان المسنين من التبني، خاصة لحالات التنكس العنقي والقطني.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 22.8% من الحصة في عام 2024 وتبرز كأسرع المناطق نموًا بسبب زيادة الإنفاق على الرعاية الصحية، وتوسيع بنية جراحة العمود الفقري التحتية، وزيادة الوعي بإجراءات الاندماج المعززة بيولوجيًا. يدعم الانتشار المتزايد لاضطرابات العمود الفقري الناجمة عن شيخوخة السكان وأنماط العمل المستقرة الطلب القوي على الإجراءات. تشهد دول مثل الصين والهند واليابان وكوريا الجنوبية اعتمادًا سريعًا للطعوم الاصطناعية والمصفوفات المنزوعة المعادن مع ترقية المستشفيات إلى تقنيات العظام المتقدمة. ترفع المبادرات الحكومية المواتية، وتحسين تغطية التأمين، وتوسيع مرافق الرعاية الصحية الخاصة من اختراق السوق في كل من المدن الكبرى والثانوية.

أمريكا اللاتينية

حصلت أمريكا اللاتينية على حصة 5.4% في عام 2024، مدعومة بتحسينات تدريجية في البنية التحتية الجراحية وزيادة الوصول إلى الرعاية المتخصصة في جراحة العظام. تقود البرازيل والمكسيك السوق، مدفوعة بزيادة اعتماد إجراءات الدمج وتحسن توفر الطعوم العظمية وبدائل الطعوم العظمية. ومع ذلك، فإن قيود الميزانية وسياسات التعويض غير المتساوية تحد من الاستخدام الواسع للبيولوجيات المتميزة. تخلق الاستثمارات المتزايدة في المستشفيات الخاصة والسياحة الطبية، إلى جانب توسيع برامج التدريب على جراحة العمود الفقري طفيفة التوغل، فرصًا جديدة. ومع زيادة الوعي بنتائج الدمج المدعوم بيولوجيًا، من المتوقع أن تشهد المنطقة نموًا ثابتًا وطويل الأجل.

الشرق الأوسط وأفريقيا

حصلت منطقة الشرق الأوسط وأفريقيا على 3.0% من السوق في عام 2024، تتميز بزيادة الطلب على جراحات العمود الفقري في دول مجلس التعاون الخليجي وتحسينات تدريجية في قدرة الرعاية العظمية عبر الدول الأفريقية. الأسواق الأكثر ثراءً مثل الإمارات العربية المتحدة والمملكة العربية السعودية وقطر تتبنى بسرعة البيولوجيات المتقدمة بسبب الاستثمار العالي في تحديث الرعاية الصحية والوجود القوي للمراكز الطبية الدولية. في المقابل، يحد الوصول المحدود إلى جراحي العمود الفقري المتخصصين وتكاليف البيولوجيات العالية من الاعتماد الأوسع في المناطق ذات الدخل المنخفض. يستمر تطوير البنية التحتية والنمو في السياحة الطبية في دعم التوسع المستقبلي للسوق.

تقسيمات السوق

حسب المنتج

- الطعوم العظمية للعمود الفقري

- بدائل الطعوم العظمية

- المصفوفة القائمة على الخلايا

حسب الجراحة

- استئصال القرص العنقي الأمامي والدمج (ACDF)

- دمج الجسم الفقري القطني عبر الثقبة (TLIF)

- دمج الجسم الفقري القطني الخلفي (PLIF)

- دمج الجسم الفقري القطني الأمامي (ALIF)

- دمج الجسم الفقري القطني الجانبي (LLIF)

حسب الاستخدام النهائي

- المستشفيات

- المرافق الخارجية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق المواد الحيوية للعمود الفقري بمشهد تنافسي عالي يتميز بالابتكار المستمر والشراكات الاستراتيجية وخطوط إنتاج قوية من قادة الأجهزة الطبية العالميين. تركز الشركات الرئيسية مثل Medtronic وStryker وZimmer Biomet وNuVasive وOrthofix Medical وArthrex وExactech وOrganogenesis وXtant Medical وMedical Device Business Services, Inc. على توسيع محفظتها الحيوية من خلال الطعوم المتقدمة، والطعوم الاصطناعية من الجيل التالي، والحلول التجديدية القائمة على الخلايا. تستثمر الشركات بشكل متزايد في البحث والتطوير لتعزيز الخصائص التكوينية العظمية والتوصيلية العظمية، وتحسين خصائص التعامل، وتقديم نتائج اندماج متوقعة عبر إجراءات العمود الفقري المعقدة. تعزز الاستحواذات الاستراتيجية والتعاون مع بنوك الأنسجة ومطوري المواد الحيوية والمؤسسات البحثية من وضع السوق. كما أن التركيز المتزايد على إجراءات العمود الفقري الأقل تدخلاً والجراحات الخارجية يدفع الشركات المصنعة لتطوير مواد حيوية محسنة للاندماج السريع وسهولة الاستخدام. ومع تزايد متطلبات الأدلة السريرية، تعطي الشركات الرائدة الأولوية للتصنيع عالي الجودة والامتثال التنظيمي وتعليم الجراحين للحفاظ على ميزة تنافسية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Exactech, Inc. (الولايات المتحدة)

- Stryker (الولايات المتحدة)

- Organogenesis Inc. (الولايات المتحدة)

- Zimmer Biomet (الولايات المتحدة)

- Arthrex, Inc. (الولايات المتحدة)

- Medtronic (أيرلندا)

- Xtant Medical (الولايات المتحدة)

- NuVasive®, Inc. (الولايات المتحدة)

- Orthofix Medical Inc (الولايات المتحدة)

- Medical Device Business Services, Inc (الولايات المتحدة)

التطورات الأخيرة

- في يوليو 2025، أعلنت Orthofix عن الإطلاق التجاري الكامل في الولايات المتحدة لنظام Reef™ L Interbody لإجراءات دمج الفقرات القطنية الجانبية. يدمج النظام تقنية السطح NanoMetalene™ المملوكة وميزات Reef الفريدة لتحسين دقة الجراحة ودعم نتائج أفضل للمرضى.

- في مايو 2025، قدمت Xtant Medical منتج OsteoFactor Pro™، وهو تركيبة غنية بعوامل النمو مشتقة طبيعيًا ومصممة لتعزيز النشاط البيولوجي والقدرة التجديدية للطعوم العظمية في دمج الفقرات. يهدف المنتج إلى تسريع الشفاء وتقليل وقت التعافي للمرضى الذين يخضعون لجراحات العمود الفقري.

- في أكتوبر 2024، حصل OsteoAdapt™ SP من Theradaptive على جائزة المستوى الذهبي لأفضل تقنية في العمود الفقري لعام 2024 من مجلة Orthopedics This Week. يعد OsteoAdapt™ SP جهازًا قيد التحقيق تم تطويره باستخدام منصة العلاجات البروتينية المستهدفة من Theradaptive، ويهدف إلى تعزيز الابتكار في تطبيقات العمود الفقري والعظام.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج والجراحة والمستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم وعروض منتجاتهم واستثماراتهم ومصادر إيراداتهم وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا مع استمرار ارتفاع الطلب على إجراءات دمج الفقرات عالميًا.

- ستعزز التطورات في البيولوجيات التجديدية والعلاجات القائمة على الخلايا معدلات نجاح الدمج وتوسع التطبيقات السريرية.

- ستكتسب بدائل الطعوم العظمية الاصطناعية تفضيلًا أقوى بسبب الأداء المتسق وتقليل مخاطر العدوى.

- ستسرع الجراحات الفقرية طفيفة التوغل والعيادات الخارجية من اعتماد البيولوجيات سهلة الاستخدام وسريعة المفعول.

- سيؤدي زيادة الاستثمار في البحث والتطوير إلى مواد طعوم من الجيل التالي ذات خصائص تحفيز العظم وتكوين العظم المحسنة.

- سيتبنى الجراحون حلول بيولوجية مخصصة تتناسب مع ملفات المخاطر الخاصة بالمرضى والأمراض الفقرية المحددة.

- سيؤدي الوضوح التنظيمي وتوسع الأدلة السريرية إلى دعم قبول أوسع للتقنيات البيولوجية المبتكرة.

- ستشهد الأسواق الناشئة نموًا سريعًا مع تحسن بنية الرعاية الفقرية التحتية وأطر التعويضات.

- ستعزز الشراكات الاستراتيجية بين شركات الأجهزة وبنوك الأنسجة توفر المنتجات والابتكار.

- سيؤدي دمج أدوات التخطيط الرقمية والغرسات المحسنة بيولوجيًا إلى تحسين الكفاءة الإجرائية والنتائج.