نظرة عامة على السوق

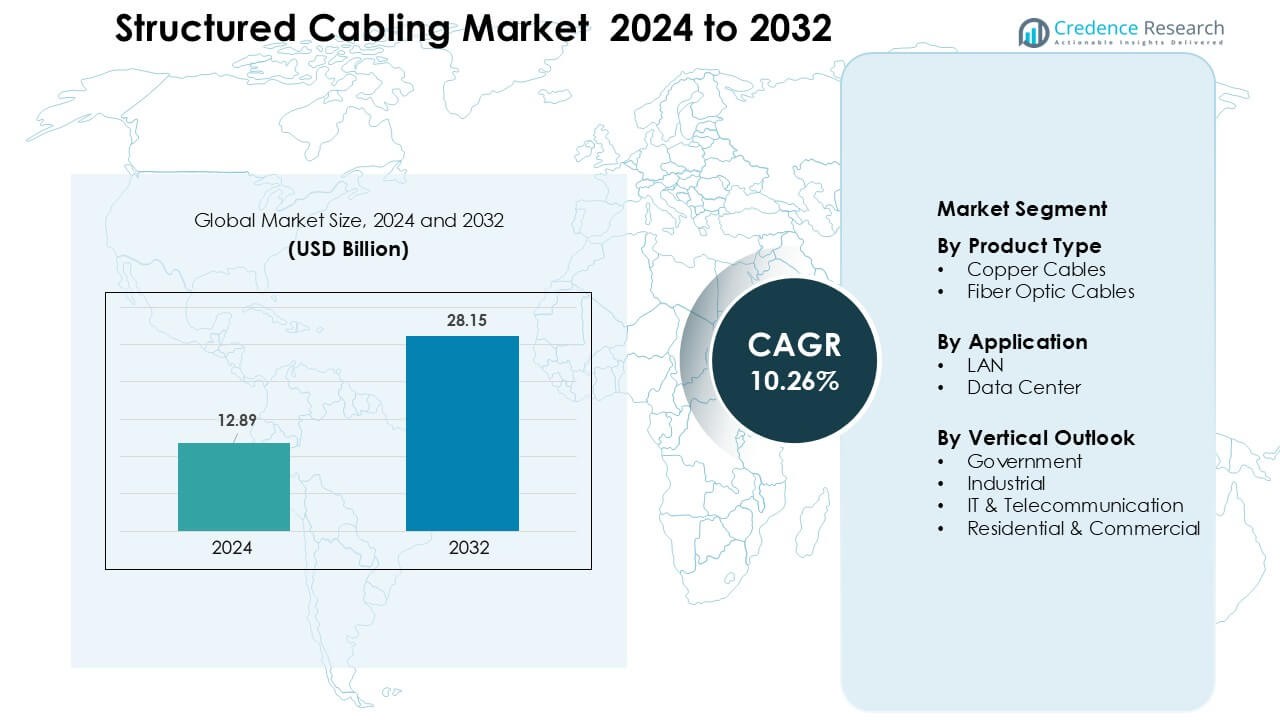

تم تقييم سوق الكابلات الهيكلية بمبلغ 12.89 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 28.15 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 10.26% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الكابلات الهيكلية 2024 |

12.89 مليار دولار أمريكي |

| سوق الكابلات الهيكلية، معدل النمو السنوي المركب |

10.26% |

| حجم سوق الكابلات الهيكلية 2032 |

28.15 مليار دولار أمريكي |

يتشكل سوق الكابلات الهيكلية من قبل اللاعبين الرئيسيين بما في ذلك Nexans، Schneider Electric، CommScope Holding Company، Furukawa Electric، Siemens، Corning، TE Connectivity، Belden، Legrand، وABB Ltd، حيث يقوم كل منهم بتوسيع محفظة الألياف والنحاس لدعم شبكات المؤسسات ومراكز البيانات عالية السرعة. تستثمر هذه الشركات في أنظمة Cat6A المتقدمة، والابتكارات البصرية، وإدارة الكابلات الذكية لتعزيز التبني العالمي. تعزز الشراكات مع مشغلي الاتصالات، ومراكز البيانات الضخمة، ومتكاملي المباني الذكية من التنافسية. قادت أمريكا الشمالية السوق في عام 2024 بحصة حوالي 34%، مدعومة بتحديث الشبكات السريع، والإنفاق القوي على تكنولوجيا المعلومات، وتوسع مراكز البيانات على نطاق واسع.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق الكابلات الهيكلية إلى 12.89 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 28.15 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 10.26% خلال فترة التوقعات.

- يتم دفع النمو من خلال الرقمنة السريعة للمؤسسات، وزيادة بناء مراكز البيانات، وزيادة اعتماد شبكات Cat6A والألياف عالية السرعة التي تدعم تطبيقات السحابة، وإنترنت الأشياء، و5G.

- تشمل الاتجاهات الرئيسية الانتقال السريع نحو إدارة الكابلات الذكية، وأنظمة الألياف المسبقة التوصيل، وتحديث بنية الشبكات المحلية للتعامل مع أحمال العمل متعددة الجيجابت.

- اللاعبون الرائدون مثل Nexans، Schneider Electric، CommScope، Corning، TE Connectivity، وBelden يقومون بتوسيع محفظاتهم وتعزيز شراكاتهم مع مشغلي الاتصالات، ومراكز البيانات الضخمة، ومتكاملي المباني الذكية.

- قادت أمريكا الشمالية بحصة حوالي 34%، بينما أظهرت منطقة آسيا والمحيط الهادئ أسرع توسع. حسب نوع المنتج، استحوذت الكابلات النحاسية على حوالي 61% من الحصة، وحسب التطبيق، هيمنت الشبكات المحلية بنسبة تقارب 58%.

تحليل تقسيم السوق:

حسب نوع المنتج

هيمنت الكابلات النحاسية على قطاع نوع المنتج في عام 2024 بحصة حوالي 61%، مدعومة بالتبني القوي في الشبكات المحلية للمؤسسات والتركيب الاقتصادي عبر المباني التجارية. فضلت الشركات الكابلات النحاسية بسبب مرونتها، ودعمها للطاقة عبر الإيثرنت، وتكلفة النشر المنخفضة مقارنة بالألياف. تقدم القطاع مع زيادة ترقيات Cat6A وCat7 الطلب على النطاق الترددي في المكاتب والمواقع التجارية. نمت كابلات الألياف الضوئية بسرعة مع توسع احتياجات الهجرة إلى السحابة والنقل عالي السرعة؛ ومع ذلك، احتفظت الكابلات النحاسية بالصدارة لأن معظم الشبكات الحالية تعتمد على بنية زوجية ملتوية وتتطلب ترقيات قابلة للتوسع ومنخفضة التكلفة.

- على سبيل المثال، تم تصميم واعتماد المعيار الرسمي ISO/IEC 11801 للفئة F لكابل Cat7 لدعم إيثرنت بسرعة 10 جيجابت في الثانية على مسافة كاملة تبلغ 100 متر.

حسب التطبيق

استحوذت شبكات LAN على المركز المهيمن في عام 2024 بحصة تقارب 58%، مدفوعة بالاستخدام الكثيف في الشبكات المؤسسية، المدارس، المستشفيات، والمؤسسات العامة. قامت المنظمات بتوسيع بنية شبكات LAN لدعم كثافة الأجهزة المتزايدة، إعدادات العمل عن بُعد، وأنظمة VoIP. زاد الطلب مع نشر Wi-Fi 6 و6E الذي يتطلب كابلات ذات جودة أعلى للتعامل مع سرعات متعددة الجيجابت. نمت مراكز البيانات بوتيرة سريعة مدفوعة بالتوسع الضخم، خدمات السحابة، والأعباء الرقمية، ومع ذلك احتفظت شبكات LAN بأكبر حصة لأن معظم عمليات تركيب الكابلات الهيكلية تحدث في طوابق المكاتب، شبكات الحرم الجامعي، والمرافق المؤسسية.

- على سبيل المثال، قامت المؤسسات التي تنشر Wi-Fi 6E عبر الحرم الجامعي مثل المؤسسات التعليمية التي تقوم بترقية مبانٍ متعددة بنقل الأسلاك من CAT-5E إلى كابل الفئة 6A لضمان اتصال خلفي مستقر متعدد الجيجابت، مما يتيح اتصالاً موثوقًا لآلاف الأجهزة المتزامنة.

حسب التوقعات القطاعية

تصدرت تكنولوجيا المعلومات والاتصالات القطاع العمودي في عام 2024 بحصة تقارب 34%، مدعومة بتحديث الشبكات السريع واحتياجات النطاق الترددي القوية عبر مشغلي الاتصالات. دفعت الترقيات الغنية بالألياف، توسع البنية التحتية للجيل الخامس، واستخدام خدمات السحابة المتزايد إلى تبني الكابلات الهيكلية عبر غرف التبديل والمكاتب المركزية. زاد المستخدمون الصناعيون من النشر بسبب الأتمتة وإنترنت الأشياء الصناعي، بينما تقدمت المشاريع الحكومية من خلال برامج المدن الذكية والبنية التحتية العامة. توسعت التركيبات السكنية والتجارية مع زيادة انتشار النطاق العريض، ومع ذلك ظلت تكنولوجيا المعلومات والاتصالات المساهم الرئيسي لأن التحول الرقمي خلق طلبًا مستدامًا على أنظمة الكابلات عالية الأداء.

محركات النمو الرئيسية

الرقمنة المؤسسية المتزايدة وتحديث الشبكات

توسعت الرقمنة المؤسسية بسرعة حيث قامت المنظمات بترقية الشبكات لدعم تبني السحابة، أنظمة الاتصال الموحدة، وتطبيقات النطاق الترددي العالي. قامت الشركات بنشر كابلات متقدمة للتعامل مع الأحمال البيانية الأعلى التي أنشأتها الأتمتة، مؤتمرات الفيديو، ونماذج العمل عن بُعد. قامت الشركات بالترقية من أنظمة Cat5e أو Cat6 القديمة إلى Cat6A والألياف لزيادة السرعة، تقليل التأخير، وتحسين القابلية للتوسع على المدى الطويل. نما التبني عبر المكاتب، البنوك، المستشفيات، والمرافق التعليمية حيث حسنت الكابلات الهيكلية الكفاءة التشغيلية وقللت من فترات التوقف. ارتفع الطلب أيضًا مع دمج الشركات كاميرات الأمان، أجهزة استشعار إنترنت الأشياء، وأنظمة إدارة المباني التي تتطلب شبكات سلكية مستقرة للطاقة والبيانات. شجعت الفوائد الاقتصادية القوية على التحديث لأن الكابلات الهيكلية قدمت صيانة منخفضة وموثوقية أعلى من البدائل اللاسلكية خلال الأحمال القصوى. عززت دورات تحديث الشبكات عبر الشركات المتوسطة والكبيرة المحرك بشكل أكبر، مما جعل التحول الرقمي عاملًا رئيسيًا يدفع التوسع في السوق العالمية.

- على سبيل المثال، قامت المؤسسات التي تعيد توصيل طوابق المكاتب باستبدال Cat5e (المحدود بـ 1 جيجابت في الثانية) بـ Cat6A لتأمين البنية التحتية للمستقبل، مما يتيح دعم إيثرنت متعدد الجيجابت وضمان التوافق مع متطلبات الشبكات من الجيل التالي دون الحاجة إلى إعادة توصيل متكررة.

توسع مراكز البيانات مدفوعًا بأعباء العمل السحابية والذكاء الاصطناعي

توسعت مراكز البيانات بوتيرة قوية مع زيادة أعباء العمل في الحوسبة السحابية وتدريب الذكاء الاصطناعي والحوسبة الطرفية. قامت الشركات العالمية الكبرى ومزودو خدمات الاستضافة المشتركة بتسريع الاستثمارات في رفوف الخوادم عالية الكثافة التي تتطلب أنظمة كابلات موثوقة من الألياف والنحاس. لعبت الكابلات الهيكلية دورًا مركزيًا في تمكين أنظمة التبريد السريعة، والتبديل منخفض التأخير، والاتصالات القابلة للتوسع من رف إلى رف. أدى نمو الخدمات السحابية إلى زيادة الطلب على الكابلات التي يمكنها دعم سرعات متعددة الجيجابت وتكوينات مرنة. تطلبت نماذج الذكاء الاصطناعي مجموعات كثيفة من وحدات معالجة الرسومات، مما زاد الحاجة إلى وصلات الألياف عالية الأداء مع مناعة قوية ضد الضوضاء. قامت الشركات بنقل أعباء العمل الخاصة بتكنولوجيا المعلومات إلى نماذج السحابة الهجينة، مما زاد الطلب على الكابلات الهيكلية داخل مراكز البيانات الأساسية ومراكز البيانات المصغرة الموزعة. كما أدى الاعتماد المتزايد لمواقع الحافة لإنترنت الأشياء والجيل الخامس إلى توسيع الحاجة إلى تخطيطات كابلات مدمجة ولكن فعالة. جعل هذا النمو المستمر في البنية التحتية مراكز البيانات محركًا رئيسيًا للطلب على الكابلات الهيكلية على المدى الطويل.

- على سبيل المثال، تتبنى مراكز البيانات عالية الكثافة في عام 2025 بشكل متزايد أنظمة الألياف البصرية MTP/MPO المجهزة مسبقًا لدعم تدفق البيانات الضخم من الشرق إلى الغرب المطلوب لمجموعات الذكاء الاصطناعي التي تمكّن الاتصال بين الرفوف عبر المنشأة مع الحفاظ على عدد الكابلات وإدارة تدفق الهواء.

نمو إنترنت الأشياء، المباني الذكية، وبنية الجيل الخامس

ازداد اعتماد إنترنت الأشياء في قطاعات التصنيع والرعاية الصحية والتجزئة والحكومة، مما أدى إلى الحاجة إلى الكابلات الهيكلية التي يمكنها دعم كثافة الأجهزة العالية. استخدمت منصات المباني الذكية الكابلات لأنظمة الإضاءة والتحكم في الوصول ومراقبة HVAC وإدارة الطاقة، مما زاد الطلب على الاتصال السلكي المستقر. اكتسبت الأجهزة المعتمدة على PoE زخمًا، مما يتطلب كابلات يمكنها تشغيل المستشعرات والكاميرات IP ونقاط الوصول اللاسلكية. سرّع نشر الجيل الخامس من الألياف إلى العقد الخلفية وعقد الحافة، حيث ضمنت الكابلات الهيكلية نقلًا عالي السرعة موثوقًا به. دمجت المدن الذكية الكابلات في أنظمة المراقبة وإدارة المرور ومشاريع الواي فاي العامة. احتاجت أنظمة إنترنت الأشياء الصناعية في المصانع إلى قنوات اتصال آمنة ومنخفضة التأخير لتشغيل الروبوتات وأدوات الصيانة التنبؤية والخطوط الآلية. وضع النمو المشترك لأنظمة إنترنت الأشياء والبنية التحتية الرقمية الحضرية الكابلات الهيكلية كممكن أساسي لشبكات الاتصال الموثوقة في جميع أنحاء العالم.

الاتجاهات والفرص الرئيسية

التحول نحو الألياف عالية السرعة وترقيات Cat6A

شمل اتجاه السوق الرئيسي التحول السريع من درجات النحاس القديمة إلى حلول الألياف وCat6A عالية السرعة. احتاجت الشركات إلى كابلات تدعم سرعات 10G و40G لتطبيقات السحابة وتحليلات الذكاء الاصطناعي ونقل الملفات الكبيرة. اكتسبت الألياف زخمًا بسبب فقدان الإشارة المنخفض، والمناعة الكهرومغناطيسية، وقابلية التوسع المستقبلية. استخدمت المباني المكتبية والحرم الجامعي التجاري ترقيات Cat6A لدعم نشر Wi-Fi 6 وWi-Fi 7، والتي تتطلب سعة خلفية متعددة الجيجابت. أطلق المصنعون الألياف المقاومة للانحناء والمجموعات المجهزة مسبقًا التي تقلل من وقت التثبيت وتكاليف العمالة. خلق هذا الاتجاه فرصًا كبيرة للبائعين الذين يقدمون أنظمة عالية الأداء وسهلة النشر. عزز نمو الحرم الجامعي الذكي الغني بالألياف والمساحات المتصلة بشكل كبير الطلب على المدى الطويل.

- على سبيل المثال، قامت العديد من الحرم الجامعية التجارية التي تقوم بالترقية لدعم إيثرنت 10 جيجابت بنشر كابلات Cat6A على كامل المسافة الأفقية البالغة 100 متر لضمان اتصال 10 جيجابت ثابت من المفتاح إلى نقطة النهاية، وهي قدرة لا يمكن أن توفرها Cat5e/Cat6 القديمة بشكل موثوق عند الطول الكامل.

الاعتماد المتزايد على إدارة الكابلات الذكية والمُؤتمتة

ظهرت أنظمة إدارة الكابلات الذكية كفرصة كبيرة حيث أعطت الشركات الأولوية للكفاءة التشغيلية والصيانة التنبؤية. ساعدت تتبع الكابلات الآلي، ومراقبة استخدام المنافذ في الوقت الفعلي، ورسم الخرائط الرقمية في تقليل مخاطر الفشل والتوقف عن العمل. استخدمت المنشآت الكبيرة لوحات التوصيل الذكية والرفوف المعتمدة على المستشعرات لتحسين مسارات الشبكة واكتشاف الأعطال مبكرًا. حسنت هذه الأنظمة رؤية الأصول ودعمت حل المشكلات بسرعة أثناء تغييرات التكوين. قام البائعون بدمج أدوات التحليل التي أوصت بترقيات الشبكة وضمنت الامتثال لمعايير التصميم. مع توسع الشبكات من خلال أجهزة إنترنت الأشياء وأنظمة الأتمتة، قدمت الإدارة الذكية طريقة قابلة للتوسع للحفاظ على الموثوقية. فتح هذا الاتجاه فرص نمو للموردين الذين يدمجون البرمجيات والمستشعرات وأجهزة الكابلات الهيكلية.

- على سبيل المثال، تقارير CommScope أن أنظمة إدارة البنية التحتية الآلية (AIM) الخاصة بها التي تجمع بين لوحات التوصيل الذكية من النحاس أو الألياف والمتحكمات توفر رؤية في الوقت الفعلي للتغيرات في الاتصال، مما يمكن المسؤولين من تحديد وتحديد المنافذ النشطة عبر الشبكة بأكملها على الفور.

التحدي الرئيسي

تكاليف التركيب العالية ومتطلبات الترقية المعقدة

تضمنت تركيب الكابلات الهيكلية تكاليف كبيرة في العمالة والمواد والتصميم، خاصة في المباني التجارية الكبيرة ومراكز البيانات. غالبًا ما تطلبت ترقية البنى التحتية القديمة إعادة توصيل واسعة النطاق، وتوسيع المسارات، وفحوصات الامتثال، مما زاد من النفقات. احتاجت المنشآت القديمة إلى إعادة تصميم القنوات، والصواني الكبلية، وغرف الخوادم لدعم الكابلات ذات الكثافة العالية. هذه التحديات أبطأت جهود التحديث للشركات الصغيرة ذات الميزانيات المحدودة. كما حدثت تأخيرات في التركيب بسبب التنسيق بين المقاولين، فرق تكنولوجيا المعلومات، ومهندسي المباني. قيدت التكلفة الأولية العالية التبني في بعض المناطق الحساسة للسعر، على الرغم من أن الفوائد طويلة الأجل كانت قوية. ظل هذا العائق المالي تحديًا رئيسيًا يؤثر على النمو.

توفر الفنيين المهرة وقيود الامتثال

شهدت العديد من المناطق نقصًا في الفنيين المهرة في التركيب القادرين على التعامل مع الألياف المتقدمة، Cat6A، وتخطيطات مراكز البيانات. زادت التركيبات غير الصحيحة من مخاطر التداخل في الإشارة، تلف الكابلات، وعدم كفاءة الشبكة. تطلبت المعايير الصارمة مثل TIA/EIA وISO/IEC ممارسات تركيب معتمدة، مما أضاف تعقيدًا للمشاريع. واجهت الشركات تأخيرات عند البحث عن مقاولين مؤهلين للترقيات الكبيرة. كما زادت عمليات التدقيق في الامتثال ومتطلبات الاختبار من جداول زمنية للمشاريع. مع كثافة الشبكات بدمج إنترنت الأشياء و5G، أصبح الحفاظ على جودة عالية في تركيب الكابلات أكثر تحديًا. استمر نقص العمالة الماهرة وزيادة ضغط الامتثال في التأثير على توسع السوق.

تحليل إقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق الكابلات الهيكلية في عام 2024 بحصة حوالي 34%، مدفوعة بالاستثمارات القوية في البنية التحتية لتكنولوجيا المعلومات والرقمنة الواسعة للشركات. قادت الولايات المتحدة التبني مع تسارع توسع مراكز البيانات عبر مزودي الخدمات السحابية، مشغلي الاتصالات، والشركات الكبيرة. زاد الطلب مع ترقية الشركات إلى Cat6A والألياف لدعم الشبكات عالية السرعة، Wi-Fi 6E، وبيئات العمل الهجينة. زادت مشاريع الحكومة في المدن الذكية، أنظمة الأمان، وتطوير النطاق العريض من متطلبات الكابلات الهيكلية. ساهمت كندا في نمو مستقر، مدعومة بتوسع مرافق الاستضافة المشتركة وزيادة نشر أنظمة المباني الذكية عبر العقارات التجارية.

أوروبا

استحوذت أوروبا على ما يقرب من 27% من الحصة في عام 2024، مدعومة بالتحديث القوي لشبكات الاتصالات وزيادة نشر البنى التحتية الغنية بالألياف في المؤسسات. تقدمت المنطقة مع زيادة استثمارات ألمانيا والمملكة المتحدة وفرنسا والدول الإسكندنافية في مراكز البيانات وشبكات الجيل الخامس. قامت الشركات المصنعة والمؤسسات المالية بترقية الكابلات الهيكلية لإدارة أنظمة إنترنت الأشياء والأتمتة عالية الكثافة. كما عززت مبادرات التحول الرقمي والمباني الموفرة للطاقة في الاتحاد الأوروبي الطلب. عززت مشاريع مراكز البيانات الضخمة ومراكز التصنيع الذكية في جميع أنحاء أوروبا الغربية التبني، بينما ساهمت أوروبا الشرقية في نمو مستقر مع توسع شبكات الألياف التجارية والسكنية.

آسيا والمحيط الهادئ

برزت منطقة آسيا والمحيط الهادئ كأسرع المناطق نموًا بحصة تقارب 31% في عام 2024، مدفوعة بالتصنيع السريع واستثمارات المدن الذكية والبناء الضخم لمراكز البيانات. قادت الصين والهند واليابان وكوريا الجنوبية التبني مع توسع الشركات في استخدام السحابة وتسريع مشغلي الاتصالات لنشر الجيل الخامس. زادت الحاجة إلى الكابلات الهيكلية عالية السرعة مع تزايد انتشار أجهزة إنترنت الأشياء في التصنيع والرعاية الصحية والتجزئة. ارتفع نشر الألياف في المباني التجارية والتطورات السكنية الجديدة. زادت الشركات التكنولوجية متعددة الجنسيات من سعة التواجد المشترك في المدن الرئيسية، مما عزز الطلب على أنظمة الكابلات المتقدمة التي تدعم شبكات الخوادم والتخزين القابلة للتوسع.

أمريكا اللاتينية

شكلت أمريكا اللاتينية حوالي 5% من الحصة في عام 2024، مدعومة بالتحول الرقمي المتزايد عبر البنوك والاتصالات والتجزئة. قادت البرازيل والمكسيك الطلب حيث قامت الشركات بتوسيع بصمة مراكز البيانات وترقية البنية التحتية لتكنولوجيا المعلومات. شجعت برامج الاتصال المدعومة من الحكومة واعتماد الخدمات السحابية المتزايد على تركيب الكابلات الهيكلية في القطاعات التجارية والعامة. شهدت المنطقة أيضًا زيادة في نشر أنظمة الألياف وCat6A في المباني الذكية والجامعات والمرافق الصناعية. على الرغم من التحديات الاقتصادية في بعض الدول، استمر الاستثمار في الخدمات الرقمية ونمو التجارة الإلكترونية في دعم التبني المستقر عبر المناطق الحضرية الكبرى.

الشرق الأوسط وأفريقيا

مثل الشرق الأوسط وأفريقيا ما يقرب من 3% من الحصة في عام 2024، ومع ذلك أظهر زخمًا قويًا بسبب توسيع مشاريع المدن الذكية وبرامج البنية التحتية الرقمية التي تقودها الحكومة. قادت الإمارات العربية المتحدة والمملكة العربية السعودية وقطر التبني حيث قامت ببناء مراكز بيانات متقدمة ومجمعات مكتبية حديثة وشبكات الجيل الخامس واسعة النطاق. شهدت أفريقيا زيادة في الطلب في قطاعات الخدمات المالية والاتصالات حيث قامت الشركات بترقية الشبكات القديمة. زادت الاستثمارات في أنظمة الأمان والبنية التحتية للمراقبة وتطوير العقارات التجارية من تركيب الكابلات الهيكلية. على الرغم من أن اختراق السوق ظل أقل من المناطق الأخرى، إلا أن البرامج الوطنية الاستراتيجية لتكنولوجيا المعلومات والاتصالات استمرت في تعزيز آفاق النمو الطويلة الأجل.

تقسيمات السوق:

حسب نوع المنتج

- الكابلات النحاسية

- كابلات الألياف البصرية

حسب التطبيق

- الشبكات المحلية (LAN)

- مركز البيانات

حسب النظرة الرأسية

- الحكومة

- الصناعية

- تكنولوجيا المعلومات والاتصالات

- السكنية والتجارية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق الكابلات الهيكلية بمنافسة قوية بين اللاعبين الرائدين مثل نيكسانز، شنايدر إلكتريك، كومسكوب هولدينج كومباني، فوروكاوا إلكتريك، سيمنز، كورنينج، تي إي كونكتيفيتي، بيلدن، ليجراند، وABB Ltd، حيث يقوم كل منهم بتوسيع محفظة المنتجات عبر حلول الكابلات النحاسية والألياف والذكية. تعزز هذه الشركات مواقعها من خلال الابتكار في أنظمة Cat6A، Cat7 عالية السرعة وأنظمة الألياف المتقدمة التي تدعم مراكز البيانات الكثيفة وشبكات المؤسسات. يستثمر البائعون في تصميمات محسّنة للطاقة عبر الإيثرنت، والألياف المقاومة للانحناء، والتجميعات المسبقة لإنهاء التركيب لتقليل وقت التركيب وتعزيز الموثوقية. تشمل التحركات الاستراتيجية الشراكات مع مشغلي الاتصالات، ومتكاملي المباني الذكية، ومزودي مراكز البيانات الضخمة. يركز العديد من اللاعبين أيضًا على إدارة الكابلات الممكّنة بالبرمجيات، وأدوات الأتمتة، والحلول الموفرة للطاقة لتحقيق أهداف الاستدامة. يساعد التوسع الإقليمي، والشبكات التوزيعية القوية، والامتثال للمعايير العالمية هذه الشركات في الحفاظ على ميزة تنافسية مع تزايد الطلب عبر مشاريع تكنولوجيا المعلومات، والاتصالات، والأتمتة الصناعية، والمباني التجارية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- نيكسانز

- شنايدر إلكتريك

- شركة كومسكوب القابضة، إنك.

- شركة فوروكاوا إلكتريك المحدودة.

- سيمنز إيه جي

- كورنينغ إنكوربوريتد

- تي إي كونكتيفيتي المحدودة.

- بلدن إنك.

- لوغراند إس إيه

- إيه بي بي المحدودة

التطورات الأخيرة

- في عام 2025، عززت نيكسانز دورها كمورد للكابلات الهيكلية وشبكات العمود الفقري الكبيرة من خلال تأمين عقدين متميزين لمراكز البيانات. كان أحدهما عقدًا متعدد السنوات لتوريد مجموعات الألياف البصرية لمزود سحابي رائد في مايو 2025، بينما تم تأمين عقد كبير متعدد المواقع في مارس 2025 لتوريد كابلات النحاس Cat6A وCat8 لمشغل مركز بيانات رائد عبر أوروبا وأمريكا الشمالية.

- في يونيو 2025، قدمت كومسكوب حلولًا جديدة FiberREACH وCableGuide 360 تستهدف احتياجات الكابلات الهيكلية المتزايدة: طاقة PoE عالية، إدارة كابلات محسنة، ونشر شبكات مؤسسية أكثر كثافة وموثوقية.

- في أبريل 2025، أعلنت لوغراند إس إيه عن استحواذها على Computer Room Solutions (CRS) في أستراليا، مما يعزز محفظتها لمراكز البيانات بحلول الطاقة والكابلات المتكاملة التي تدعم نشر الكابلات الهيكلية المتقدمة في مرافق منطقة آسيا والمحيط الهادئ.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، التطبيق، التوقعات الرأسية والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف الديناميكيات السوقية، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سينمو السوق بشكل مطرد مع تحديث الشركات للشبكات لدعم العمليات الرقمية عالية السرعة.

- ستزداد تبني الألياف مع زيادة الطلب على الحوسبة السحابية، أعباء العمل بالذكاء الاصطناعي، وشبكات 5G على نطاق ترددي أعلى.

- سيدفع توسع مراكز البيانات الحاجة القوية للكابلات المتقدمة في المرافق الضخمة والحافة.

- ستكتسب أنظمة إدارة الكابلات الذكية زخماً للمراقبة في الوقت الحقيقي وحل المشكلات بشكل أسرع.

- ستتوسع حلول الكابلات المسبقة التركيب والوحداتية بسبب تقليل وقت التركيب واحتياجات العمالة.

- ستزيد مشاريع المباني الذكية من الطلب على الكابلات المدعومة بتقنية PoE لدعم أجهزة الاستشعار والأتمتة.

- سيدفع إنترنت الأشياء الصناعي المصانع لتركيب كابلات عالية الأداء للروبوتات والآلات المتصلة.

- ستشجع متطلبات الاستدامة على تصميمات الكابلات الموفرة للطاقة والمواد القابلة لإعادة التدوير.

- ستتعزز الشراكات بين بائعي الكابلات ومشغلي الاتصالات لدعم البنية التحتية لشبكات 5G.

- ستشهد الأسواق الناشئة تبنيًا أسرع مع زيادة اختراق النطاق العريض واستثمارات البنية التحتية التجارية.