نظرة عامة على السوق

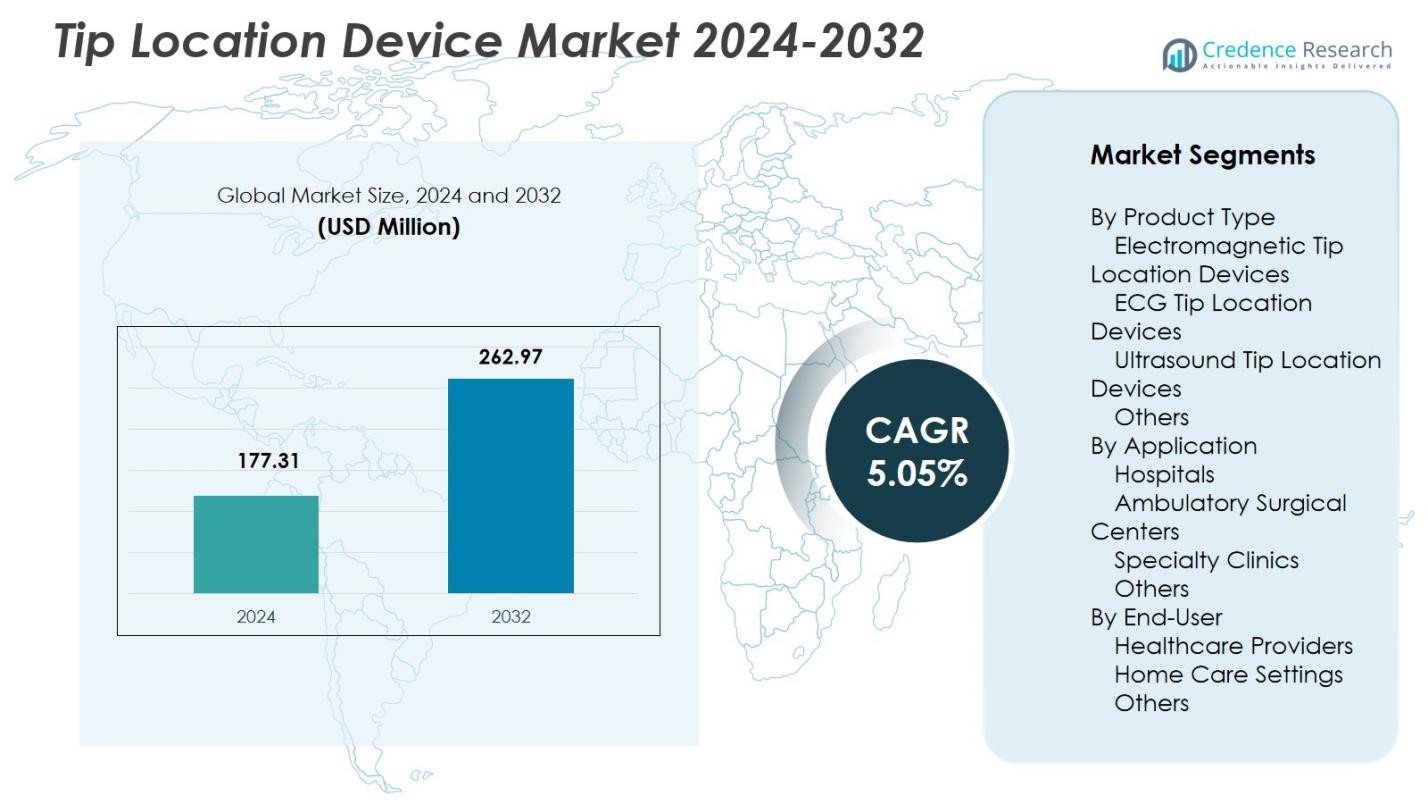

تم تقييم حجم سوق أجهزة تحديد موقع الطرف بمبلغ 177.31 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 262.97 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.05% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أجهزة تحديد موقع الطرف 2024 |

177.31 مليون دولار أمريكي |

| سوق أجهزة تحديد موقع الطرف، معدل النمو السنوي المركب |

5.05% |

| حجم سوق أجهزة تحديد موقع الطرف 2032 |

262.97 مليون دولار أمريكي |

يتميز سوق أجهزة تحديد موقع الطرف بوجود لاعبين رئيسيين مثل Becton, Dickinson and Company (BD)، Teleflex Incorporated، AngioDynamics، Vygon SA، Smiths Medical، Medtronic plc، Boston Scientific Corporation، Cook Medical، وMerit Medical Systems, Inc.، حيث يركزون جميعًا على تطوير تقنيات الملاحة القسطارية في الوقت الحقيقي لتعزيز الدقة والسلامة الإجرائية. تعزز هذه الشركات مواقعها من خلال الابتكار في الأنظمة القائمة على الكهرومغناطيسية وECG التي تدعم تأكيد الطرف بدون إشعاع. تتصدر أمريكا الشمالية سوق أجهزة تحديد موقع الطرف بحصة 38.6% في عام 2024، مدفوعة بمعدلات تبني عالية في المستشفيات ومراكز العيادات الخارجية، مدعومة بمعايير سريرية قوية، فرق وصول وعائي ماهرة، وتكامل تقني مستمر.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- يُقدر سوق أجهزة تحديد موقع الطرف بقيمة 177.31 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب يبلغ 5.05% حتى عام 2032.

- يزيد استخدام القسطرة الوريدية المركزية وقسطرة PICC في الرعاية الحرجة، الأورام، والعلاجات طويلة الأمد من الطلب على أنظمة الملاحة القائمة على الكهرومغناطيسية وECG التي تحسن دقة الوضع وتقلل من المضاعفات.

- اتجاه رئيسي هو التحول نحو تأكيد القسطرة بدون إشعاع، حيث تقود الأجهزة الكهرومغناطيسية قطاع المنتجات بحصة 8%، مدعومة بكفاءة سير العمل وفوائد السلامة.

- اللاعبون الرئيسيون مثل BD، Teleflex، Medtronic، Cook Medical، وMerit Medical يطورون ابتكارات تعزز التصور وتبسط الإجراءات بجانب السرير، رغم أن تكاليف النظام العالية تبقى قيدًا على المرافق الأصغر.

- تتصدر أمريكا الشمالية السوق بحصة 6%، تليها أوروبا بنسبة 29.4%، بينما تنمو منطقة آسيا والمحيط الهادئ بسرعة بحصة 22.1%، مدعومة بتوسع البنية التحتية للرعاية الصحية وزيادة تبني الوصول الوعائي الموجه بالصور.

تحليل تقسيم السوق:

حسب نوع المنتج:

يقود سوق أجهزة تحديد موقع الطرف حسب نوع المنتج أجهزة تحديد الموقع الكهرومغناطيسية، بحصة سوقية تبلغ 41.8% في عام 2024، مدفوعة بدقتها الفائقة في الملاحة في الوقت الحقيقي وتقليل الاعتماد على تأكيد الأشعة السينية. تليها أجهزة تحديد الموقع ECG نظرًا لكفاءتها من حيث التكلفة وملاءمتها للإجراءات بجانب السرير، بينما تكتسب الأنظمة القائمة على الموجات فوق الصوتية زخمًا في البيئات التي تعطي الأولوية لسير العمل بدون إشعاع. يستمر التركيز المتزايد على تحسين دقة وضع القسطرة، تقليل المضاعفات الإجرائية، وتعزيز كفاءة سير العمل في تعزيز الطلب على الأنظمة الكهرومغناطيسية، مما يعزز موقعها المهيمن داخل القطاع.

- على سبيل المثال، يجمع جهاز Arrow VPS Rhythm DLX من Teleflex بين التتبع المغناطيسي وECG لتقديم تحديد موقع طرف PICC في الوقت الفعلي، ويعمل جنبًا إلى جنب مع NaviCurve Stylet للتنقل الدقيق وإلغاء الحاجة إلى الأشعة السينية التأكيدية للصدر.

حسب التطبيق:

في قطاع التطبيقات، تهيمن المستشفيات بنسبة 52.4% من حصة السوق في عام 2024، ويرجع ذلك أساسًا إلى العدد الكبير من عمليات إدخال PICC، وتوافر فرق الوصول الوعائي المدربة، واعتماد تقنيات الملاحة المتقدمة التي تحسن دقة الوضع. تتبنى مراكز الجراحة المتنقلة بشكل متزايد هذه الأجهزة لدعم الإجراءات الأقل تدخلاً وتقليل المضاعفات بعد الجراحة، بينما تستفيد العيادات المتخصصة من تحسين كفاءة سير العمل. يدعم التحول المتزايد نحو الوصول الوعائي الموجه بالصور والحاجة إلى تقليل وضع القسطرة الخاطئ بشكل كبير قيادة المستشفيات في هذا القطاع.

- على سبيل المثال، وصل جهاز Arrow PICC من Teleflex مع NaviCurve Stylet إلى الوريد الأجوف العلوي من المحاولة الأولى بنسبة 90% من الوقت في دراسة على سطح العمل تحاكي الأوعية الدموية الصعبة، مما يساعد في عمليات الوضع بجانب السرير.

حسب المستخدم النهائي:

بين المستخدمين النهائيين، يمثل مقدمو الرعاية الصحية 63.7% من حصة السوق في عام 2024، مدفوعين بالتبني الواسع في المستشفيات والمراكز الخارجية وشبكات الرعاية المتكاملة حيث يكون الوضع الدقيق للقسطرة ضروريًا لسير العمل السريري وسلامة المرضى. تظهر إعدادات الرعاية المنزلية زيادة في الاستخدام بسبب توسع العلاجات الوريدية عن بعد وإدارة الأمراض المزمنة، مدعومة بأجهزة مدمجة وسهلة الاستخدام. يعزز الطلب على الدقة وتقليل وقت الإجراء وتحسين النتائج السريرية هيمنة مقدمي الرعاية الصحية ويشجع على التبني المستمر لتقنيات تحديد موقع الطرف المتقدمة عبر بيئات الرعاية.

محركات النمو الرئيسية

زيادة الطلب على الوضع الدقيق والآمن للقسطرة

يكتسب سوق أجهزة تحديد موقع الطرف زخماً حيث تعطي مرافق الرعاية الصحية الأولوية للدقة والسلامة في إجراءات الوصول الوعائي. يدفع الاعتماد المتزايد لخطوط PICC والقسطرة الوريدية المركزية في الرعاية الحرجة والأورام والعلاج طويل الأمد الحاجة إلى تقنيات تقلل من الوضع الخاطئ والمضاعفات ذات الصلة. يعتمد الأطباء بشكل متزايد على الأنظمة الكهرومغناطيسية والأنظمة القائمة على ECG في الوقت الفعلي لتحسين دقة الوضع، وتقليل الاعتماد على الفلورسكوبي، وتقليل أوقات الإجراءات. يعزز هذا التحول نحو التدخلات الآمنة والموجهة بالصور بشكل كبير نمو السوق.

- على سبيل المثال، يدمج نظام تأكيد طرف Sherlock 3CG من BD التتبع المغناطيسي مع ECG لعرض موقع طرف القسطرة وتغيرات شكل الموجة P على شاشة واحدة، مما يساعد في الوضع بالقرب من تقاطع الكافو-أتريال.

زيادة تبني الإجراءات الأقل تدخلاً والإجراءات بجانب السرير

يعزز توسع العلاجات الأقل تدخلاً عبر المستشفيات والمراكز المتنقلة تبني أجهزة تحديد موقع الطرف التي تدعم الوضع الفعال للقسطرة بجانب السرير. تتيح هذه التقنيات للأطباء التنقل بالقسطرة دون الحاجة إلى غرف التصوير التقليدية، مما يؤدي إلى تحسين كفاءة سير العمل وتقليل حركة المرضى. يزيد ارتفاع العلاجات الوريدية الخارجية، والرعاية المنزلية، وإدارة الأمراض المزمنة من الطلب على الأنظمة المحمولة وسهلة الاستخدام. مع تحول نماذج الرعاية الصحية نحو الرعاية اللامركزية، تصبح تقنيات تأكيد الطرف المتقدمة محفزات نمو أساسية.

- على سبيل المثال، يستخدم نظام تحديد موقع الطرف Celerity من AngioDynamics النشاط الكهربائي القلبي للمريض لتحديد موقع طرف PICC في الوقت الفعلي بجانب السرير، وقد تم اعتماده من قبل إدارة الغذاء والدواء كمساعد للوصول الوعائي للبالغين.

التطورات التكنولوجية التي تعزز دقة الملاحة

تعمل الابتكارات المستمرة في الملاحة الكهرومغناطيسية وتحليل الموجات والتكنولوجيا الاستشعارية على تحويل ممارسات وضع القسطرة. تقدم الأنظمة من الجيل الجديد حساسية أعلى، وتحسين في رسم الخرائط التشريحية، وتكامل سلس مع سير عمل الوصول الوعائي، مما يسمح للأطباء بتحقيق نتائج متسقة عبر مجموعات مرضى متنوعة. تركز تطوير المنتجات على القضاء على التعرض للإشعاع، وتعزيز التصور في الوقت الفعلي، وتحسين سهولة الاستخدام مما يعزز التبني بين مقدمي الرعاية الصحية. تعزز هذه التحسينات التكنولوجية بشكل كبير توسع السوق من خلال دعم نتائج أفضل للمرضى وكفاءة تشغيلية.

الاتجاهات والفرص الرئيسية

التحول المتزايد نحو حلول الوصول الوعائي الخالية من الإشعاع

اتجاه مهم يشكل سوق أجهزة تحديد الموقع هو الابتعاد عن التأكيد القائم على الفلوروسكوبي إلى البدائل الخالية من الإشعاع. توفر الأنظمة الكهرومغناطيسية وECG تحققًا أكثر أمانًا وأسرع، بما يتماشى مع مبادرات المستشفيات العالمية لتقليل التعرض للإشعاع لكل من المرضى والأطباء. يقدم هذا التحول فرصًا للمصنعين لتوسيع محافظهم بأدوات ملاحة متقدمة ومصممة بشكل مريح وفي الوقت الفعلي. مع تأكيد الهيئات التنظيمية على السلامة وسعي المستشفيات إلى سير عمل أقل خطورة، تكتسب التقنيات الخالية من الإشعاع إمكانات نمو طويلة الأمد كبيرة.

- على سبيل المثال، يوفر نظام تحديد موقع الطرف Vygocard 2 من Vygon باستخدام ECG داخل التجويف تحكمًا غير إشعاعي وفي الوقت الفعلي في موضع طرف القسطرة الوريدية المركزية عن طريق تحليل تغييرات شكل موجة P، مما يلغي تعرض المريض للإشعاع أثناء الوضع.

توسع العلاج بالتسريب المنزلي ونماذج الرعاية عن بعد

يخلق الارتفاع السريع في العلاج بالتسريب المنزلي فرصًا قوية لأجهزة تحديد الموقع الطرفي المدمجة وسهلة الاستخدام. مع زيادة الأمراض المزمنة التي تتطلب علاجات وريدية طويلة الأمد، يبحث مقدمو الرعاية الصحية عن حلول تضمن وضع القسطرة بدقة خارج البيئات التقليدية للمستشفيات. يفتح هذا الاتجاه أبوابًا للأنظمة المحمولة المناسبة للممرضات الزائرات ومقدمي الرعاية المدربين. يضع التحول نحو الرعاية اللامركزية، المدفوع بالكفاءة في التكلفة وراحة المريض، حلول الوصول الوعائي المنزلي كفرصة رئيسية لنمو السوق.

- على سبيل المثال، يستخدم نظام تحديد موقع الطرف Neonav ECG من Navi Medical Technologies تحليل الإشارة في الوقت الفعلي لوضع CVAD، مما يقلل من الأخطاء والحاجة إلى الأشعة السينية في البيئات المنزلية أو بجانب السرير.

التحديات الرئيسية

التكلفة العالية لأنظمة الملاحة المتقدمة

على الرغم من الفوائد السريرية الواضحة، تعوق التكلفة العالية لاقتناء وصيانة الأجهزة المتقدمة للملاحة الكهرومغناطيسية وفي الوقت الفعلي من تبنيها. تحد القيود الميزانية في المستشفيات الصغيرة والعيادات وبرامج الرعاية المنزلية من التنفيذ الواسع، خاصة في المناطق الحساسة للسعر. غالبًا ما تعتمد المرافق على طرق التأكيد التقليدية بسبب النفقات الأولية الأقل، مما يبطئ الانتقال نحو تقنيات الملاحة الحديثة. يواجه المصنعون تحدي موازنة الابتكار مع القدرة على تحمل التكاليف لزيادة الانتشار عبر بيئات الرعاية الصحية المتنوعة.

نقص في القوى العاملة الماهرة لإجراءات الوصول الوعائي المتخصصة

تعتمد فعالية أجهزة تحديد موقع الطرف بشكل كبير على خبرة الأطباء، وتواجه العديد من البيئات الصحية نقصًا في المتخصصين المدربين في الوصول الوعائي. يؤدي التدريب غير الكافي، والبروتوكولات الإجرائية غير المتسقة، ونقص برامج الكفاءة الموحدة إلى استخدام غير مثالي لأنظمة الملاحة المتقدمة. تتجلى هذه التحديات بشكل أكبر في المناطق النامية حيث يبقى الاستثمار في المهارات السريرية المتخصصة محدودًا. معالجة الفجوات في القوى العاملة من خلال برامج التدريب وواجهات الأجهزة المبسطة أمر ضروري لتحقيق الإمكانات الكاملة لاعتماد السوق.

تحليل إقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق أجهزة تحديد موقع الطرف بحصة سوقية تبلغ 38.6% في عام 2024، مدفوعة بالتبني القوي لتقنيات الوصول الوعائي المتقدمة عبر المستشفيات، ومراكز الجراحة المتنقلة، وعيادات التسريب المتخصصة. تدعم الأحجام العالية للإجراءات الخاصة بإدخال PICC، والإرشادات السريرية الراسخة، والتوافر الواسع للفرق المدربة في الوصول الوعائي الهيمنة الإقليمية. يساهم وجود الشركات المصنعة الكبرى، والابتكارات المستمرة في المنتجات، والأطر القوية للتعويضات في تسريع اختراق السوق. يستمر التركيز المتزايد على طرق تأكيد القسطرة الخالية من الإشعاع في تعزيز الطلب، مما يعزز موقع أمريكا الشمالية كأكبر سوق إقليمي.

أوروبا

تحظى أوروبا بحصة سوقية تبلغ 29.4% في عام 2024، مدعومة بزيادة تنفيذ بروتوكولات الوصول الوعائي القائمة على الأدلة وزيادة الاستثمارات في أنظمة الملاحة المتقدمة للقسطرة. تتبنى المستشفيات في جميع أنحاء أوروبا الغربية بنشاط الأجهزة القائمة على الكهرومغناطيسية وECG لتقليل معدلات الوضع الخاطئ وتحسين سلامة المرضى. تستفيد المنطقة من برامج تدريب منظمة للممرضات المتخصصات في الوصول الوعائي وتركيز تنظيمي قوي على تقليل التعرض للإشعاع في الإجراءات السريرية. يساهم الطلب المتزايد على وضع القسطرة الأقل تدخلاً وعلى السرير، إلى جانب توسع خدمات التسريب الخارجي، في نمو السوق المستمر عبر البلدان الرئيسية بما في ذلك ألمانيا والمملكة المتحدة وفرنسا وإيطاليا.

آسيا والمحيط الهادئ

تحقق منطقة آسيا والمحيط الهادئ حصة سوقية تبلغ 22.1% في عام 2024، مدفوعة بتوسع البنية التحتية للرعاية الصحية، وارتفاع معدلات الاستشفاء، وزيادة اعتماد إدخالات PICC والخط المركزي في الصين والهند واليابان وجنوب شرق آسيا. تشهد المنطقة تحديثًا سريعًا لممارسات الوصول الوعائي حيث تتحول المستشفيات نحو تقنيات الملاحة الآمنة والخالية من الإشعاع. ترفع الاستثمارات المتزايدة في الرعاية الحرجة، والرعاية للأطفال، والأورام الطلب على الأجهزة. على الرغم من التفاوت في مستويات التدريب والوعي، فإن تحسين المعايير السريرية وارتفاع السياحة الطبية يعزز من توقعات السوق، مما يجعل آسيا والمحيط الهادئ واحدة من أسرع المناطق نموًا لأجهزة تحديد موقع الطرف.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حصة سوقية تبلغ 5.8% في عام 2024، مدعومة بزيادة الإقبال على إجراءات الوصول الوعائي في المستشفيات الحضرية وتوسع خدمات الرعاية الحرجة. تشهد دول مثل البرازيل والمكسيك والأرجنتين زيادة في الوعي بمنع الوضع الخاطئ والقيمة السريرية لتقنيات تأكيد الطرف في الوقت الحقيقي. تحد القيود المالية وموارد التدريب غير المتسقة من التبني الواسع؛ ومع ذلك، فإن التحديث التدريجي لأنظمة الرعاية الصحية والطلب المتزايد على العلاجات الأقل تدخلاً يخلق فرصًا للنمو. يستمر التحول نحو تحسين معايير سلامة المرضى وتوسيع خدمات الرعاية بالأورام والتسريب في دفع اعتماد السوق عبر المنطقة.

الشرق الأوسط وأفريقيا

تحمل منطقة الشرق الأوسط وأفريقيا حصة سوقية تبلغ 4.1% في عام 2024، مدفوعة بالاستثمارات المتزايدة في التقنيات الطبية المتقدمة في دول الخليج وتوسيع شبكات الرعاية الصحية الخاصة. يظل الاعتماد مركزًا في المستشفيات الثلاثية التي تعطي الأولوية للدقة في الوصول الوعائي وتسعى لتقليل المضاعفات المرتبطة بسوء وضع القسطرة. يبطئ التوافر المحدود لفرق الوصول الوعائي المتخصصة والقيود المالية في العديد من الدول الأفريقية من الاختراق الشامل. ومع ذلك، فإن التركيز المتزايد على تحسين قدرات الرعاية الحرجة، وارتفاع انتشار الأمراض المزمنة، ومبادرات تحديث الرعاية الصحية تدعم التبني التدريجي لأجهزة تحديد موقع الأطراف في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب نوع المنتج

- أجهزة تحديد موقع الأطراف الكهرومغناطيسية

- أجهزة تحديد موقع الأطراف باستخدام تخطيط القلب

- أجهزة تحديد موقع الأطراف باستخدام الموجات فوق الصوتية

- أخرى

حسب التطبيق

- المستشفيات

- مراكز الجراحة المتنقلة

- العيادات المتخصصة

- أخرى

حسب المستخدم النهائي

- مقدمو الرعاية الصحية

- إعدادات الرعاية المنزلية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق أجهزة تحديد موقع الأطراف بشركات رائدة مثل Becton, Dickinson and Company (BD)، Teleflex Incorporated، AngioDynamics, Inc.، Vygon SA، C. R. Bard, Inc.، Smiths Medical، Medtronic plc، Boston Scientific Corporation، Cook Medical، وMerit Medical Systems, Inc. تعزز هذه الشركات مواقعها في السوق من خلال التقدم التكنولوجي المستمر، وتوسيع محافظ المنتجات، ودمج أنظمة الملاحة الكهرومغناطيسية وتخطيط القلب في الوقت الحقيقي. يركز المصنعون بشكل متزايد على تحسين دقة الأجهزة، وتقليل التعرض للإشعاع، وتعزيز كفاءة سير العمل لتلبية الاحتياجات السريرية المتطورة في المستشفيات والإعدادات الخارجية. تساهم المبادرات الاستراتيجية، بما في ذلك إطلاق المنتجات، والتوسع الجغرافي، والشراكات مع مقدمي الرعاية الصحية، في زيادة الاعتماد. كما تركز الشركات على برامج التدريب لفرق الوصول الوعائي لتعزيز الاستخدام الفعال لتقنيات تحديد موقع الأطراف المتقدمة. مع ارتفاع الطلب على وضع القسطرة الآمن والدقيق، يواصل قادة الصناعة الاستثمار في الابتكار للحفاظ على تنافسية السوق القوية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- كوك ميديكال

- تليفليكس إنكوربوريتد

- بوسطن ساينتيفيك كوربوريشن

- فيغون إس إيه

- مدترونيك بي إل سي

- ميريت ميديكال سيستمز، إنك.

- أنجيو دايناميكس، إنك.

- سميثس ميديكال

- بيكتون، ديكنسون آند كومباني (بي دي)

- سي. آر. بارد، إنك.

التطورات الأخيرة

- في أكتوبر 2025، أطلقت شركة بيكتون، ديكنسون آند كومباني (بي دي) الهند نظام شيرلوك 3CG+ لتعزيز دقة وضع خطوط PICC وتأكيد الطرف عند السرير.

- في يوليو 2025، حصلت شركة بيكولو ميديكال على موافقة إدارة الغذاء والدواء الأمريكية لتقنية SmartPICC من الجيل الثاني، التي تستخدم النشاط القلبي لتأكيد طرف القسطرة في الوقت الحقيقي والتخفيف الأيوني للملاحة، مما يلغي الحاجة إلى الأشعة السينية للصدر.

- في أكتوبر 2025، أطلقت شركة بي دي الهند نظام تأكيد الطرف شيرلوك 3CG+، مما يتيح تتبع PICC المباشر والملاحة وتأكيد الطرف عند السرير القائم على ECG لتقليل الأخطاء أثناء الإدخال.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع المنتج، التطبيق، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة عن أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر السوق في التوسع مع إعطاء المستشفيات والعيادات الأولوية لتقنيات وضع القسطرة في الوقت الحقيقي والخالية من الإشعاع.

- ستحظى الأنظمة المتقدمة القائمة على الكهرومغناطيسية وECG بقبول أوسع بسبب دقتها الفائقة وكفاءتها في سير العمل.

- سيؤدي نمو العلاج بالتسريب المنزلي إلى زيادة الطلب على أجهزة تحديد الطرف المحمولة وسهلة الاستخدام المناسبة لنماذج الرعاية اللامركزية.

- سيعزز دمج أنظمة الملاحة مع منصات الوصول الوعائي الذكية اتخاذ القرارات السريرية وتناسق الإجراءات.

- سيؤدي التركيز المتزايد على تقليل المضاعفات المتعلقة بالقسطرة إلى دعم التنفيذ الأوسع للبروتوكولات الموحدة لتأكيد الطرف.

- سيستثمر المصنعون أكثر في التدريب والتعليم لمعالجة فجوات المهارات بين محترفي الوصول الوعائي.

- ستشهد الأسواق الناشئة تبنيًا متسارعًا مع تحديث البنية التحتية للرعاية الصحية وتحسين معايير السلامة السريرية.

- ستركز الابتكارات في المنتجات على التصميم المريح، الإعداد الأسرع، والتوافق السلس مع سير العمل الحالي للرعاية.

- ستعزز الشراكات بين شركات الأجهزة وشبكات الرعاية الصحية عمليات الشراء والاستخدام طويل الأمد.

- سيعزز الدعم التنظيمي للإجراءات الخالية من الإشعاع الطلب على تقنيات تحديد الطرف المتقدمة عبر إعدادات الرعاية.