الفصل رقم 1 : المقدمة 21

1.1. وصف التقرير 21

غرض التقرير 21

العرض الفريد والنقاط الرئيسية 21

1.2. الفوائد الرئيسية لأصحاب المصلحة 22

1.3. الجمهور المستهدف 22

الفصل رقم 2 : الملخص التنفيذي 23

الفصل رقم 3 : قوى السوق ونبض الصناعة لخدمات تحديث الحواسيب الرئيسية في الولايات المتحدة 25

3.1. أسس التغيير – نظرة عامة على السوق 25

3.2. محفزات التوسع – المحركات الرئيسية للسوق 27

3.3. معززات الزخم – محفزات النمو 28

3.4. وقود الابتكار – التقنيات المبتكرة 28

3.5. الرياح المعاكسة والمتقاطعة – قيود السوق 29

3.6. تيارات التنظيم – تحديات الامتثال 30

3.7. الاحتكاكات الاقتصادية – الضغوط التضخمية 30

3.8. آفاق غير مستغلة – إمكانات النمو والفرص والملاحة الاستراتيجية – أطر الصناعة 31

3.9. توازن السوق – قوى بورتر الخمس 32

3.10. القوى الكلية – تحليل PESTEL 34

الفصل رقم 4 : تحليل المنافسة 36

4.1. تحليل حصة السوق للشركات 36

4.1.1. حصة الإيرادات السوقية لشركات خدمات تحديث الحواسيب الرئيسية في الولايات المتحدة 36

4.2. التطورات الاستراتيجية 38

4.2.1. الاستحواذات والاندماجات 38

4.2.2. إطلاق نوع خدمة جديد 39

4.2.3. الاتفاقيات والتعاونات 40

4.3. لوحة القيادة التنافسية 41

4.4. مقاييس تقييم الشركات، 2024 42

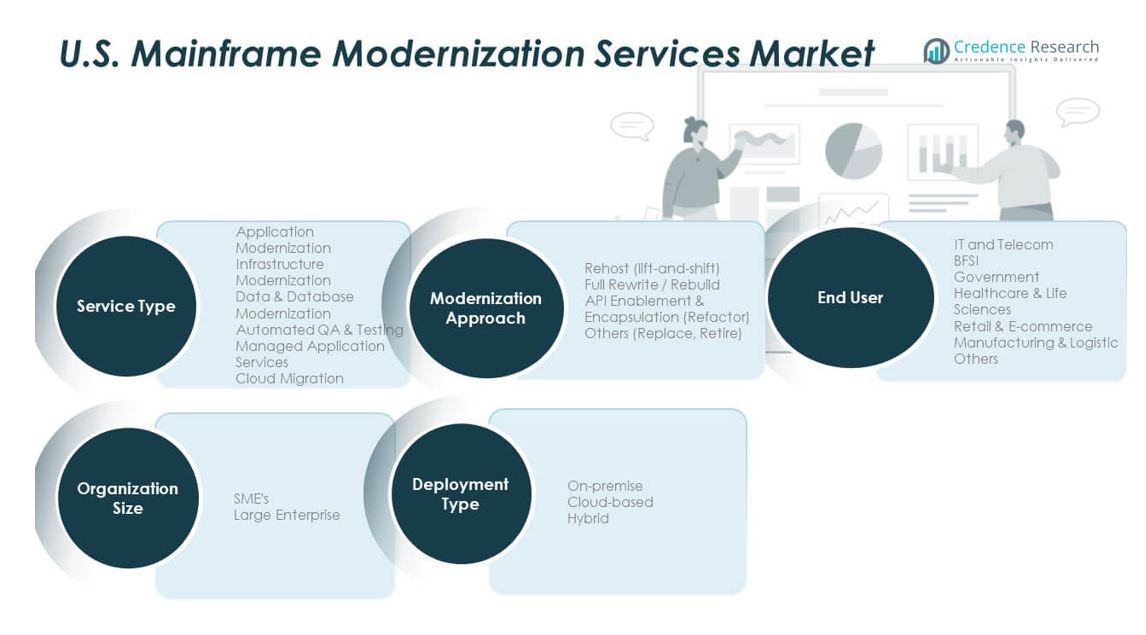

الفصل رقم 5 : تحليل السوق الأمريكي، الرؤى والتوقعات، حسب نوع الخدمة 43

الفصل رقم 6 : تحليل السوق الأمريكي، الرؤى والتوقعات، حسب نهج التحديث 48

الفصل رقم 7 : تحليل السوق الأمريكي، الرؤى والتوقعات، حسب المستخدم النهائي 52

الفصل رقم 8 : تحليل السوق الأمريكي، الرؤى والتوقعات، حسب حجم المنظمة 57

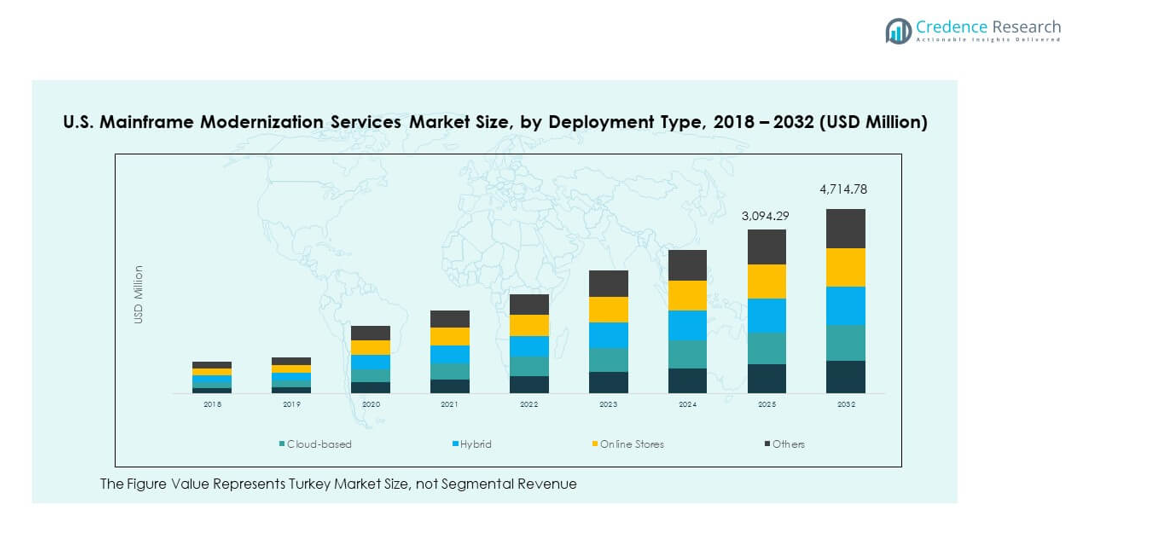

الفصل رقم 9 : تحليل السوق الأمريكي، الرؤى والتوقعات، حسب نوع النشر 61

الفصل رقم 10 : الملف الشخصي للشركة 65

10.1. آي بي إم 65

10.2. إنفوسيس 68

10.3. تي سي إس 68

10.4. كوجنيزانت 68

10.5. أكسنتشر 68

10.6. إتش سي إل تكنولوجيز 68

10.7. دي إكس سي تكنولوجي 68

10.8. ويبرو 68

10.9. كابجيميني 68

10.10. خدمات إن تي تي داتا 68

10.11. الشركة 11 68

10.12. الشركة 12 68

10.13. الشركة 13 68

10.14. الشركة 14 68

قائمة الأشكال

الشكل رقم 1. حصة الإيرادات السوقية لخدمات تحديث الحواسيب الرئيسية في الولايات المتحدة، حسب نوع الخدمة، 2024 و2032 43

الشكل رقم 2. تحليل جاذبية السوق، حسب نوع الخدمة 44

الشكل رقم 3. فرصة نمو الإيرادات الإضافية حسب نوع الخدمة، 2024 – 2032 45

الشكل رقم 4. حصة الإيرادات السوقية لخدمات تحديث الحواسيب الرئيسية في الولايات المتحدة، حسب نهج التحديث، 2024 و2032 48

الشكل رقم 5. تحليل جاذبية السوق، حسب نهج التحديث 49

الشكل رقم 6. فرصة نمو الإيرادات الإضافية حسب نهج التحديث، 2024 – 2032 50

الشكل رقم 7. حصة الإيرادات السوقية لخدمات تحديث الحواسيب الرئيسية في الولايات المتحدة، حسب المستخدم النهائي، 2024 و2032 52

الشكل رقم 8. تحليل جاذبية السوق، حسب المستخدم النهائي 53

الشكل رقم 9. فرصة نمو الإيرادات الإضافية حسب المستخدم النهائي، 2024 – 2032 54

الشكل رقم 10. حصة الإيرادات السوقية لخدمات تحديث الحواسيب الرئيسية في الولايات المتحدة، حسب حجم المنظمة، 2024 و2032 57

الشكل رقم 11. تحليل جاذبية السوق، حسب حجم المنظمة 58

الشكل رقم 12. فرصة نمو الإيرادات الإضافية حسب حجم المنظمة، 2024 – 2032 59

الشكل رقم 13. حصة الإيرادات السوقية لخدمات تحديث الحواسيب الرئيسية في الولايات المتحدة، حسب نوع النشر، 2024 و2032 61

الشكل رقم 14. تحليل جاذبية السوق، حسب نوع النشر 62

الشكل رقم 15. فرصة نمو الإيرادات الإضافية حسب نوع النشر، 2024 – 2032 63

قائمة الجداول

الجدول رقم 1. : إيرادات سوق خدمات تحديث الحواسيب الرئيسية في الولايات المتحدة، حسب نوع الخدمة، 2018 – 2024 (مليون دولار أمريكي) 46

الجدول رقم 2. : إيرادات سوق خدمات تحديث الحواسيب الرئيسية في الولايات المتحدة، حسب نوع الخدمة، 2025 – 2032 (مليون دولار أمريكي) 47

الجدول رقم 3. : إيرادات سوق خدمات تحديث الحواسيب الرئيسية في الولايات المتحدة، حسب نهج التحديث، 2018 – 2024 (مليون دولار أمريكي) 51

الجدول رقم 4. : إيرادات سوق خدمات تحديث الحواسيب الرئيسية في الولايات المتحدة، حسب نهج التحديث، 2025 – 2032 (مليون دولار أمريكي) 51

الجدول رقم 5. : إيرادات سوق خدمات تحديث الحواسيب الرئيسية في الولايات المتحدة، حسب المستخدم النهائي، 2018 – 2024 (مليون دولار أمريكي) 55

الجدول رقم 6. : إيرادات سوق خدمات تحديث الحواسيب الرئيسية في الولايات المتحدة، حسب المستخدم النهائي، 2025 – 2032 (مليون دولار أمريكي) 56

الجدول رقم 7. : إيرادات سوق خدمات تحديث الحواسيب الرئيسية في الولايات المتحدة، حسب حجم المنظمة، 2018 – 2024 (مليون دولار أمريكي) 60

الجدول رقم 8. : إيرادات سوق خدمات تحديث الحواسيب الرئيسية في الولايات المتحدة، حسب حجم المنظمة، 2025 – 2032 (مليون دولار أمريكي) 60

الجدول رقم 9. : إيرادات سوق خدمات تحديث الحواسيب الرئيسية في الولايات المتحدة، حسب نوع النشر، 2018 – 2024 (مليون دولار أمريكي) 64

الجدول رقم 10. : إيرادات سوق خدمات تحديث الحواسيب الرئيسية في الولايات المتحدة، حسب نوع النشر، 2025 – 2032 (مليون دولار أمريكي) 64