نظرة عامة على السوق

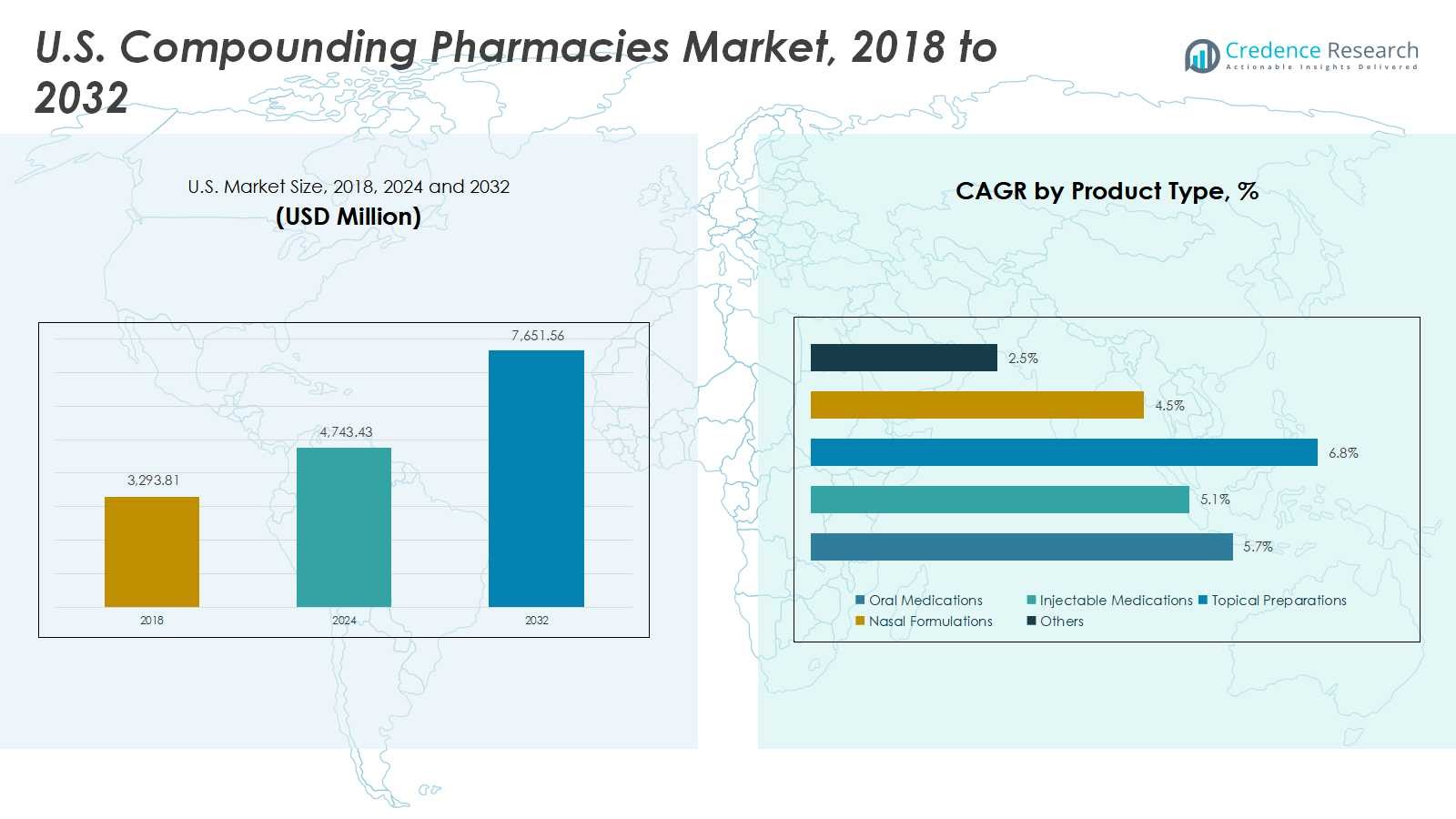

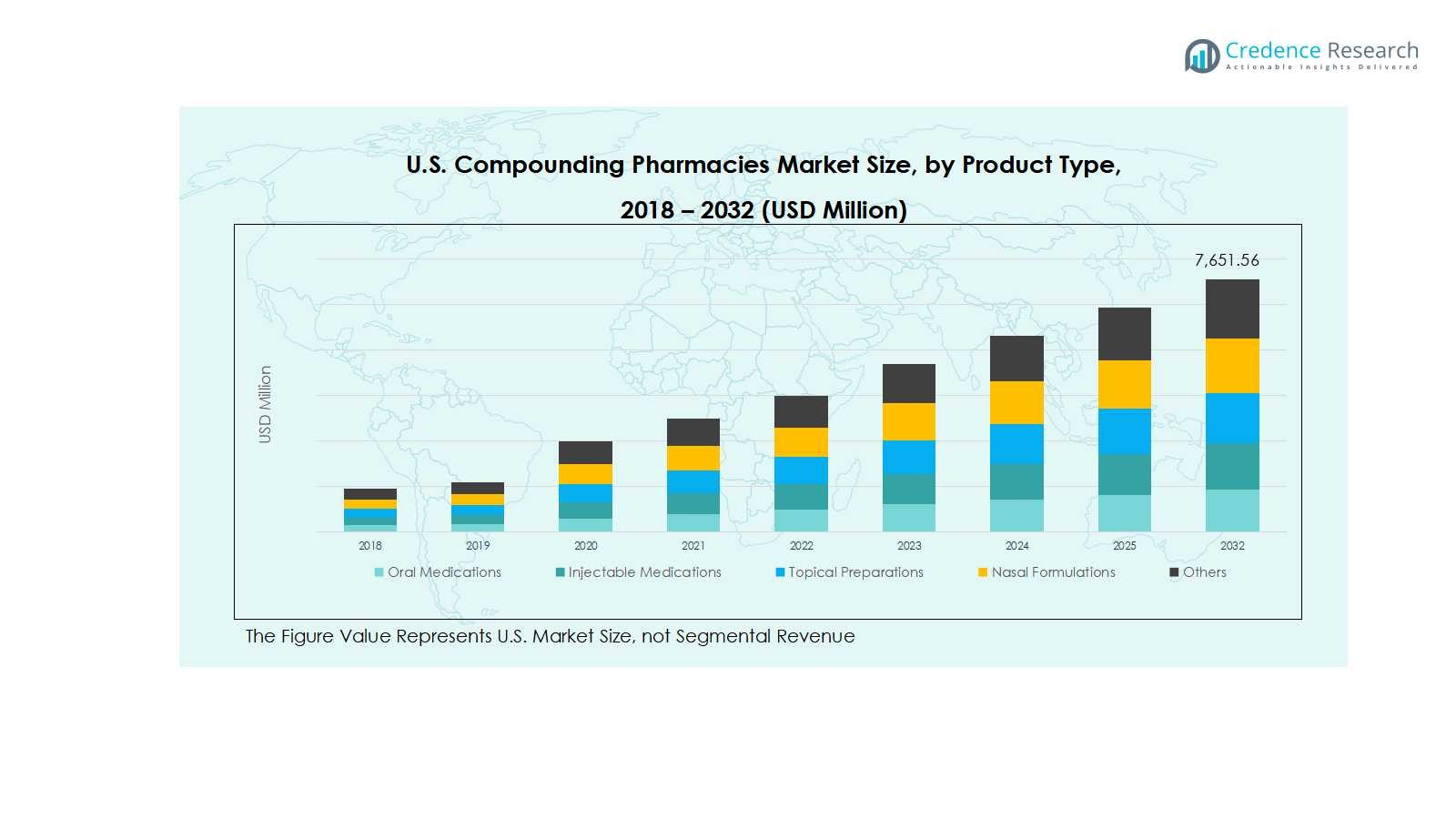

تم تقييم حجم سوق الصيدليات المركبة في الولايات المتحدة بمبلغ 3,293.81 مليون دولار أمريكي في عام 2018، وارتفع إلى 4,743.43 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 7,651.56 مليون دولار أمريكي بحلول عام 2032، بنمو سنوي مركب قدره 5.73% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الصيدليات المركبة في الولايات المتحدة 2024 |

4,743.43 مليون دولار أمريكي |

| سوق الصيدليات المركبة في الولايات المتحدة، معدل النمو السنوي المركب |

5.73% |

| حجم سوق الصيدليات المركبة في الولايات المتحدة 2032 |

7,651.56 مليون دولار أمريكي |

يتصدر سوق الصيدليات المركبة في الولايات المتحدة لاعبين رئيسيين بما في ذلك Fagron N.V. وAvella Specialty Pharmacy وClinigen Group وCentral Admixture Pharmacy Services Inc (CAPS) وVertisis Custom Pharmacy وB. Braun Melsungen AG وPharMEDium Services LLC و21st Century Pharmacy وPCCA وMedisca. تحافظ هذه الشركات على مواقع قوية من خلال خدمات التركيب العقيم وغير العقيم المتقدمة، والشراكات الاستراتيجية، والتركيز على التركيبات الموجهة للمريض عبر الأدوية الفموية والحقن والموضعية. إقليمياً، يهيمن الجنوب بحصة سوقية تبلغ 30%، يليه الشمال الشرقي بنسبة 28%، والغرب الأوسط بنسبة 22%، والغرب بنسبة 20%. يقود النمو زيادة انتشار الأمراض المزمنة، وشيخوخة السكان، والطلب المتزايد على العلاجات الشخصية مثل العلاج بالهرمونات البديلة، وإدارة الألم، والأدوية المتخصصة. يضمن الاستثمار في التكنولوجيا والامتثال التنظيمي والعروض المبتكرة للمنتجات القيادة المستدامة والتوسع في السوق لهؤلاء اللاعبين الرئيسيين.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الصيدليات المركبة في الولايات المتحدة بقيمة 4,743.43 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7,651.56 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.73%. الأدوية الفموية تمتلك أكبر حصة من نوع المنتج بنسبة 35%، بينما تهيمن صيدليات 503A على نوع الصيدلية بنسبة 60%، وتتصدر المركبات المعقمة التعقيم بنسبة 55%. تمثل علاجات استبدال الهرمونات 30% من المجال العلاجي، ويمثل البالغون 50% من التركيبة السكانية للمرضى.

- يتم دفع النمو بزيادة الطلب على الأدوية المخصصة، وزيادة انتشار الأمراض المزمنة، وشيخوخة السكان التي تتطلب علاجات مخصصة للمرضى.

- تشمل الاتجاهات الرئيسية التقدم التكنولوجي في معدات التركيب والأتمتة، وزيادة الفرص في التركيبات للأطفال وكبار السن.

- يظهر التحليل التنافسي أن اللاعبين الرئيسيين مثل Fagron N.V. وAvella Specialty Pharmacy وClinigen Group وCAPS وMedisca يركزون على الشراكات والاستحواذ والابتكار.

- إقليمياً، يتصدر الجنوب بنسبة 30% من حصة السوق، يليه الشمال الشرقي بنسبة 28%، الغرب الأوسط 22%، والغرب 20%.

تحليل تجزئة السوق:

حسب نوع المنتج

تسيطر الأدوية الفموية على قطاع نوع المنتج بحصة سوقية تبلغ حوالي 35%، مدفوعة بسهولة الإدارة، وزيادة انتشار الأمراض المزمنة، والطلب على الجرعات المخصصة للمرضى. تليها الأدوية القابلة للحقن، مدعومة بزيادة التطبيقات في المستشفيات والعيادات. تشهد التحضيرات الموضعية والتركيبات الأنفية نمواً مطرداً بسبب زيادة العلاجات الجلدية والعلاجات الموضعية. تستمر التقدمات التكنولوجية في عمليات التركيب والحاجة إلى التركيبات المخصصة في تعزيز توسع السوق عبر جميع القطاعات الفرعية.

- على سبيل المثال، يستخدم علاج PAXLOVID الفموي المضاد للفيروسات من Pfizer جرعات دقيقة مرتين يومياً محسّنة لوظائف الكلى المختلفة للمرضى، مما يعزز فعالية العلاج والالتزام به.

حسب نوع الصيدلية

تتصدر صيدليات 503A القطاع بحصة تبلغ حوالي 60%، بسبب خدمات التركيب المباشرة للمرضى والامتثال لمعايير USP /. تنمو صيدليات 503B بثبات من خلال تلبية احتياجات المستشفيات والمؤسسات الكبيرة بالتحضيرات المعقمة. في القطاع الفرعي للتعقيم، تمتلك المركبات المعقمة حصة سوقية بنسبة 55%، مدعومة بزيادة الطلب على العلاجات القابلة للحقن والبارينتيرال، بينما ينمو التركيب غير المعقم في تركيبات الأمراض الجلدية واستبدال الهرمونات. تعتبر اللوائح الأمنية والتخصيص المخصص للمرضى عوامل نمو رئيسية في كل من قطاعات الصيدلية والتعقيم.

- على سبيل المثال، تتخصص SCA Pharma في حلول الحقن المعقمة المخصصة التي تخدم المستشفيات ومراكز الجراحة على مستوى البلاد.

حسب المجال العلاجي

تهيمن علاجات استبدال الهرمونات على قطاع المجال العلاجي بحصة سوقية تبلغ 30%، مدفوعة بشيخوخة السكان وزيادة الوعي بالعلاجات الهرمونية المخصصة. تساهم إدارة الألم والأدوية المتخصصة بشكل كبير بسبب زيادة انتشار الألم المزمن والطلب على العلاجات المتخصصة. ضمن التركيبة السكانية للمرضى، يمثل البالغون 50% من الحصة، مما يعكس الطلب العالي على الرعاية المزمنة والأدوية المخصصة. تظهر قطاعات فرعية للأطفال وكبار السن، مستفيدة من التركيز المتزايد على التركيبات المتمحورة حول المريض والعلاجات المخصصة عبر الفئات العمرية.

العوامل الرئيسية للنمو

زيادة الطلب على الأدوية المخصصة

سوق الصيدليات المركبة في الولايات المتحدة مدفوع بشكل كبير بزيادة الطلب على الأدوية المخصصة التي تلبي احتياجات المرضى الفردية. يفضل المرضى الذين يعانون من أمراض مزمنة أو حساسية أو متطلبات جرعات محددة العلاجات المخصصة، مما يعزز اعتماد الأدوية المركبة الفموية والحقن والموضعية. يتم تعزيز هذا الاتجاه من خلال زيادة الوعي بين مقدمي الرعاية الصحية والمرضى بفوائد العلاجات المخصصة في تحسين نتائج العلاج. ونتيجة لذلك، يشهد السوق نموًا مستمرًا، لا سيما في قطاعات العلاج بالهرمونات البديلة وإدارة الألم والأدوية المتخصصة، حيث تكون الرعاية المتمحورة حول المريض أمرًا حيويًا.

- على سبيل المثال، تقدم B. Braun حلول تركيب متقدمة تعزز رعاية المرضى عبر العلاجات المختلفة، بما في ذلك الأدوية المركبة المعقمة المصممة لتلبية احتياجات المرضى الفردية.

توسيع خدمات التركيب المعقم

يعتبر التركيب المعقم، بما في ذلك التركيبات القابلة للحقن والوريدية، محركًا رئيسيًا للنمو، حيث يمثل أكثر من 55% من قطاع التعقيم. تعتمد المستشفيات والعيادات ومرافق الرعاية طويلة الأجل بشكل متزايد على الأدوية المركبة المعقمة للعلاجات المعقدة. يساهم الامتثال التنظيمي والالتزام بمعايير USP والحاجة إلى تحضيرات معقمة وآمنة ومخصصة في توسيع السوق. بالإضافة إلى ذلك، فإن ارتفاع انتشار الأمراض المزمنة والعلاجات المتخصصة يتطلب خدمات التركيب المعقم، مما يشجع الصيدليات على الاستثمار في البنية التحتية المتقدمة والموظفين المهرة لتلبية الطلبات السريرية المتزايدة.

- على سبيل المثال، يُعرف مركز Pfizer CentreOne بخبرته في التصنيع المعقم المعقد، حيث يلتزم بمعايير السلامة والتنظيم العالية لإنتاج الحقن المعقمة المخصصة للعلاجات المتخصصة.

شيخوخة السكان وزيادة الأمراض المزمنة

تدفع شيخوخة السكان في الولايات المتحدة وارتفاع انتشار الأمراض المزمنة، مثل السكري وأمراض القلب والأوعية الدموية والاختلالات الهرمونية، نمو الصيدليات المركبة. غالبًا ما يحتاج كبار السن إلى جرعات مخصصة أو تركيبات بديلة غير متوفرة تجاريًا، مما يعزز الطلب على العلاجات المخصصة للمرضى. يغذي هذا الاتجاه الديموغرافي نمو تركيبات العلاج بالهرمونات البديلة وإدارة الألم والمكملات الغذائية. بالإضافة إلى ذلك، تدعم الحملات التوعوية وتوصيات الأطباء للعلاج الفردي توسيع السوق، مما يضمن أن تظل الصيدليات المركبة عنصرًا حيويًا في تقديم الرعاية الصحية المخصصة.

الاتجاهات والفرص الرئيسية

التقدم التكنولوجي في التركيب

إن تبني تقنيات التركيب المتقدمة، بما في ذلك أنظمة الصرف الآلي، ومعدات التركيب المعقمة، ومنصات الوصفات الرقمية، يمثل فرصة كبيرة للصيدليات في الولايات المتحدة. تعزز هذه الابتكارات الدقة، وتقلل من وقت التحضير، وتحسن سلامة المرضى. كما يدعم دمج التكنولوجيا إدارة الوصفات عن بُعد وخدمات الصيدلة عن بُعد، مما يوسع الوصول إلى الفئات السكانية المحرومة. يمكن للاعبين في السوق الذين يستفيدون من الحلول التكنولوجية تحسين العمليات وزيادة الكفاءة وتلبية الطلب المتزايد على الأدوية المخصصة، خاصة في العلاجات القابلة للحقن والموضعية واستبدال الهرمونات، مما يخلق ميزة تنافسية.

- على سبيل المثال، يُستخدم نظام الصيدلة الروبوتي Rowa Vmax من BD على نطاق واسع في جميع أنحاء أوروبا ومن قبل أنظمة صحية مثل Henry Ford Health، حيث يوفر موثوقية بنسبة 99.9% في التخزين والصرف الآلي، مما يحسن سير العمل في الصيدلية وتخصيص الموارد.

التركيز المتزايد على التركيبات للأطفال وكبار السن

يمثل استهداف المرضى من الأطفال وكبار السن فرصة واعدة، حيث تتطلب هذه الفئات جرعات وتركيبات متخصصة غير متوفرة عادة في الأدوية القياسية. يمكن للصيدليات المركبة الاستفادة من هذه الحاجة غير الملباة من خلال تقديم سوائل فموية مناسبة للعمر، وهلامات عبر الجلد، وتحضيرات مخصصة أخرى. إن زيادة الوعي بين مقدمي الرعاية والمهنيين الصحيين بفوائد العلاجات الشخصية يدعم هذا الاتجاه بشكل أكبر. يتيح التوسع في هذه الفئات من المرضى للصيدليات تنويع عروض منتجاتها، وتعزيز اختراق السوق، وتقوية موقعها في سوق الأدوية الشخصية في الولايات المتحدة.

- على سبيل المثال، تقود مختبرات Abbott الابتكارات في التغذية لكبار السن على مستوى العالم، حيث تطور منتجات مدعومة علميًا تستهدف سوء التغذية وفقدان العضلات لتلبية الاحتياجات الفريدة لكبار السن.

التحديات الرئيسية

الامتثال التنظيمي الصارم

تواجه الصيدليات المركبة تحديات بسبب المتطلبات التنظيمية الصارمة التي تفرضها إدارة الغذاء والدواء والهيئات الحكومية. يزيد الامتثال لمعايير USP و و ، إلى جانب عمليات التفتيش المنتظمة، من تعقيد العمليات والتكاليف. يمكن أن يؤدي الفشل في تلبية هذه الإرشادات إلى عقوبات أو استدعاءات أو إغلاق الأعمال. قد تكافح الصيدليات الصغيرة للاستثمار في المرافق المعقمة والموظفين المهرة وأنظمة التوثيق اللازمة للامتثال التنظيمي. يظل التنقل في هذا المشهد التنظيمي المعقد تحديًا حاسمًا، يتطلب تدريبًا مستمرًا ومراقبة واستثمارًا للحفاظ على مصداقية السوق وسلامة المرضى.

مخاوف مراقبة الجودة والسلامة

يعد الحفاظ على الجودة والسلامة المتسقة تحديًا مستمرًا في سوق الصيدليات المركبة في الولايات المتحدة. يمكن أن تؤدي الأخطاء في التركيب أو التلوث أو التعامل غير السليم مع الأدوية المعقمة إلى مخاطر صحية خطيرة للمرضى ومسؤوليات قانونية. يضيف الحاجة إلى بروتوكولات مراقبة الجودة الصارمة، والإجراءات الموحدة، والصيادلة المهرة في التركيب ضغطًا تشغيليًا. يعتمد نمو السوق على بناء ثقة المرضى وضمان أدوية آمنة وموثوقة. يعد معالجة هذه التحديات من خلال المعدات المتقدمة، وإجراءات التشغيل القياسية القوية، والتدريب المستمر للموظفين أمرًا ضروريًا للحفاظ على النمو والتخفيف من المخاطر في سوق شديد التنظيم.

تحليل إقليمي

شمال شرق الولايات المتحدة

يقود إقليم الشمال الشرقي سوق الصيدليات المركبة في الولايات المتحدة بحصة سوقية تبلغ 28%، مدفوعة بالكثافة السكانية العالية والبنية التحتية الصحية المتطورة وزيادة تبني الأدوية الشخصية. تستضيف ولايات مثل نيويورك وماساتشوستس وبنسلفانيا العديد من الصيدليات المتخصصة والمرتبطة بالمستشفيات التي تركز على استبدال الهرمونات وإدارة الألم والخدمات المركبة المعقمة. يدعم زيادة الوعي بين المرضى والأطباء بشأن العلاجات المخصصة النمو بشكل أكبر. بالإضافة إلى ذلك، تستفيد المنطقة من الرقابة التنظيمية الصارمة التي تضمن السلامة والجودة، مما يعزز ثقة المرضى. كما يعزز الاستثمار المستمر في تقنيات التركيب المتقدمة من مكانة الشمال الشرقي كمساهم رئيسي في السوق.

غرب الأوسط الولايات المتحدة

يمثل الغرب الأوسط 22% من سوق الصيدليات المركبة في الولايات المتحدة، مما يعكس الطلب المستقر عبر المرافق الصحية الحضرية والريفية. شهدت ولايات مثل إلينوي وأوهايو وميشيغان نموًا في صيدليات 503A و503B التي تقدم الأدوية المركبة المعقمة وغير المعقمة. يقود السوق زيادة انتشار الأمراض المزمنة، وشيخوخة السكان، وتوسع العلاجات المتخصصة مثل استبدال الهرمونات وتحضيرات الأمراض الجلدية. تدعم الشراكات القوية بين الصيدليات والمستشفيات، إلى جانب الامتثال التنظيمي، النمو المستمر للسوق. يستمر الاستثمار في الأدوية المخصصة الفموية والحقن والموضعية في تعزيز الرعاية المتمحورة حول المريض، مما يعزز مساهمة الغرب الأوسط في السوق الوطنية.

جنوب الولايات المتحدة

يمثل جنوب الولايات المتحدة 30% من السوق الوطنية، مما يجعله أكبر مساهم إقليمي. تظهر ولايات مثل تكساس وفلوريدا وجورجيا طلبًا عاليًا على الأدوية الشخصية، بما في ذلك العلاجات القابلة للحقن والفموية، مدفوعة بنمو السكان وزيادة انتشار الأمراض المزمنة. يعزز وجود شبكات المستشفيات الكبيرة والصيدليات المتخصصة الوصول إلى خدمات التركيب المعقمة وغير المعقمة. تعتبر علاجات استبدال الهرمونات وإدارة الألم والمكملات الغذائية قطاعات رئيسية لتوليد الإيرادات. يعزز الوعي المتزايد بالرعاية المخصصة واعتماد تقنيات التركيب المتقدمة النمو الإقليمي بشكل أكبر. يستمر الجنوب في جذب استثمارات كبيرة من اللاعبين الرائدين في السوق الذين يستهدفون تجمعات كبيرة من المرضى.

غرب الولايات المتحدة

يساهم إقليم الغرب بنسبة 20% في سوق الصيدليات المركبة في الولايات المتحدة، مدعومًا بولايات مثل كاليفورنيا وواشنطن وأريزونا التي تتمتع ببنية تحتية صحية قوية وطلب عالٍ من المرضى على العلاجات المخصصة. يُغذى النمو بزيادة شيخوخة السكان وارتفاع الأمراض المزمنة وزيادة التفضيل للأدوية الشخصية الفموية والحقن والموضعية. خدمات التركيب المعقمة بارزة بشكل خاص في المراكز الحضرية، بينما تستفيد المناطق الريفية من صيدليات 503A. يعزز تبني التكنولوجيا والامتثال التنظيمي والتركيبات العلاجية المبتكرة من مكانة الغرب في السوق. يضمن التركيز على العلاجات المتمحورة حول المريض، بما في ذلك استبدال الهرمونات والأدوية المتخصصة، النمو المستدام والميزة التنافسية في المنطقة.

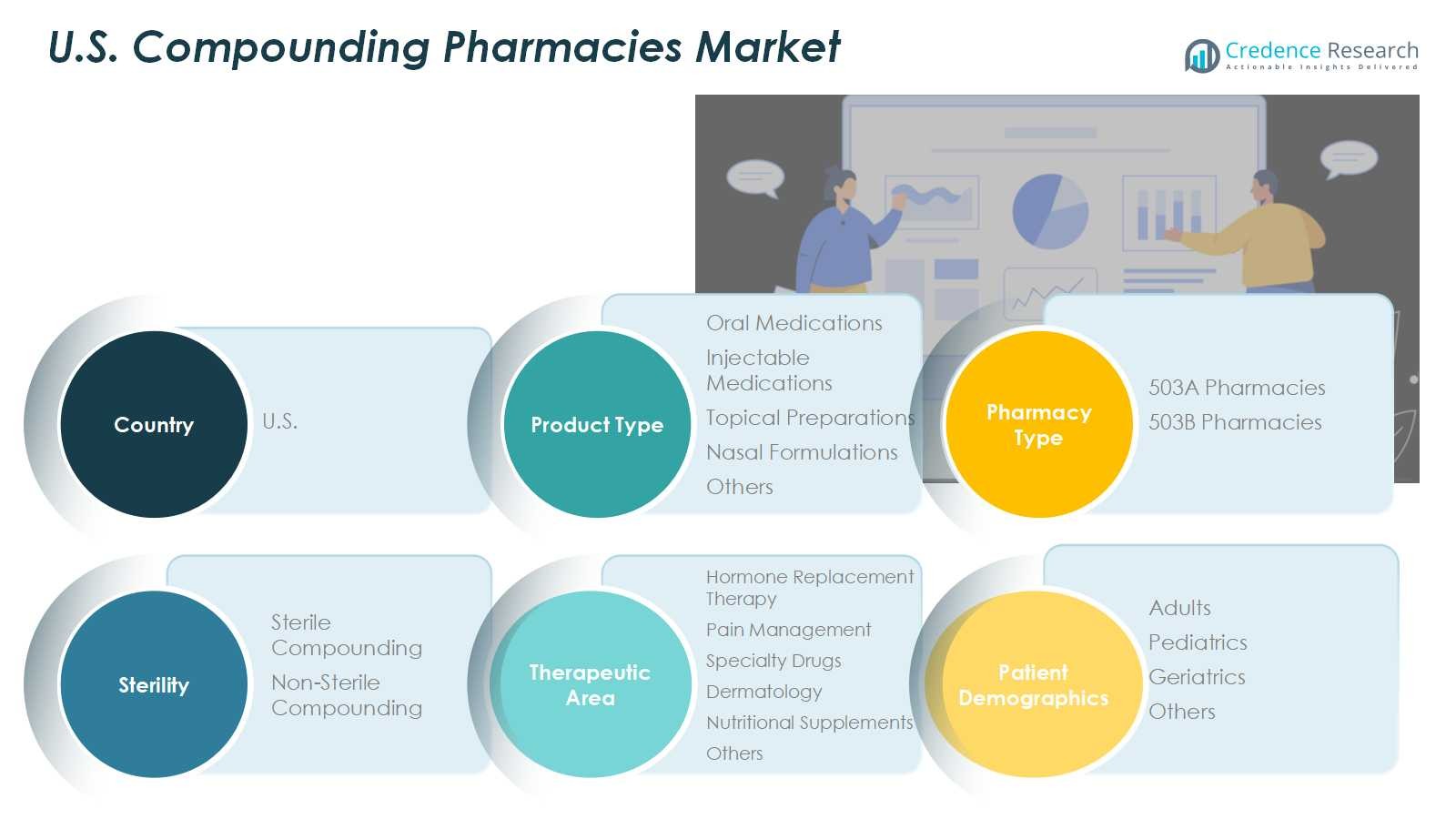

تقسيمات السوق:

حسب نوع المنتج

- الأدوية الفموية

- الأدوية القابلة للحقن

- المستحضرات الموضعية

- التركيبات الأنفية

- أخرى

حسب نوع الصيدلية

- صيدليات 503A

- صيدليات 503B

حسب التعقيم

- التركيبات المعقمة

- التركيبات غير المعقمة

حسب المجال العلاجي

- العلاج الهرموني البديل

- إدارة الألم

- الأدوية المتخصصة

- الأمراض الجلدية

- المكملات الغذائية

- أخرى

حسب التركيبة السكانية للمرضى

- البالغين

- الأطفال

- كبار السن

- أخرى

حسب المنطقة

- الشمال الشرقي

- الوسط الغربي

- الجنوب

- الغرب

المشهد التنافسي

يشمل المشهد التنافسي لسوق الصيدليات المركبة في الولايات المتحدة لاعبين رئيسيين مثل Fagron N.V. وAvella Specialty Pharmacy وClinigen Group وCentral Admixture Pharmacy Services Inc (CAPS) وVertisis Custom Pharmacy وB. Braun Melsungen AG وPharMEDium Services LLC و21st Century Pharmacy وPCCA وMedisca. يقود المنافسة في السوق الابتكار في المنتجات، وتوسيع خدمات التركيب المعقمة وغير المعقمة، واعتماد التقنيات المتقدمة لتحضير الأدوية المخصصة. تركز الشركات على تعزيز وجودها الإقليمي من خلال الشراكات، وعمليات الاستحواذ، والتعاون الاستراتيجي مع المستشفيات ومقدمي الرعاية الصحية. بالإضافة إلى ذلك، يعزز الاستثمار في البحث والتطوير للعلاجات المتخصصة مثل العلاج الهرموني البديل، وإدارة الألم، والتركيبات للأطفال التمايز. يظل الامتثال التنظيمي، وضمان الجودة، والخدمات التي تركز على المريض عوامل حاسمة تؤثر على التنافسية، بينما يواصل اللاعبون في السوق الاستفادة من التقدم التكنولوجي لتحسين الكفاءة، وتقليل التكاليف التشغيلية، وتلبية الطلب المتزايد على الأدوية المخصصة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في سبتمبر 2025، شكلت بيت فارما شراكة استراتيجية مع FABRX لتقديم تقنية الطباعة ثلاثية الأبعاد المتقدمة في صيدليات التركيب في الولايات المتحدة، مما يعزز الأتمتة والتخصيص ومراقبة الجودة في الأدوية مثل علاجات الأطفال والهرمونات.

- في أغسطس 2025، تعاونت SCW.AI مع أستيريا هيلث لإطلاق منشأة تصنيع دوائية متطورة 503B في برمنغهام، ألاباما، تركز على الإنتاج القابل للتوسع، والصيانة التنبؤية، والممارسات المستدامة.

- في مايو 2025، أعلنت شركة ويسلي للأدوية عن إطلاق منشأة تركيب جديدة في الولايات المتحدة، تهدف إلى إنتاج أكثر من 300,000 قنينة أسبوعيًا لتحسين وصول المرضى إلى الأدوية المركبة.

- في سبتمبر 2025، وسعت شركة LifeMD, Inc.، المزود الرئيسي لخدمات الرعاية الأولية الافتراضية، صيدليتها التابعة لتشمل قدرات تركيب غير معقمة متقدمة للأدوية الفموية والموضعية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، نوع الصيدلية، التعقيم، المجال العلاجي، التركيبة السكانية للمرضى والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الطلب على الأدوية المخصصة في النمو عبر جميع الفئات السكانية للمرضى.

- ستتوسع خدمات التركيب المعقم بسبب زيادة متطلبات المستشفيات والعيادات.

- ستعزز التطورات التكنولوجية في معدات التركيب والأتمتة الكفاءة والدقة.

- سيؤدي النمو في علاج استبدال الهرمونات وعلاجات إدارة الألم إلى توسيع السوق.

- ستقدم التركيبات للأطفال وكبار السن فرصًا كبيرة للاعبين في السوق.

- ستحافظ صيدليات 503A على الهيمنة، بينما ستشهد صيدليات 503B نموًا ثابتًا في العقود المؤسسية.

- سيشجع الوعي المتزايد بالرعاية المتمحورة حول المريض على اعتماد الأدوية المخصصة الفموية والحقن والموضعية.

- ستعزز الشراكات والاندماجات والاستحواذات بين اللاعبين الرئيسيين من وجود السوق وقدراته.

- سيظل الامتثال الصارم للوائح وضمان الجودة أمرًا حاسمًا لنمو السوق والثقة.

- ستزيد الاتجاهات الناشئة في الصيدلة عن بعد وإدارة الوصفات الطبية عن بعد من إمكانية الوصول إلى السوق وانتشاره.