الفصل رقم 1: نشأة السوق

1.1 مقدمة السوق – مقدمة ونطاق

1.2 الصورة الكبيرة – الأهداف والرؤية

1.3 الميزة الاستراتيجية – عرض القيمة الفريدة

1.4 بوصلة أصحاب المصلحة – المستفيدون الرئيسيون

الفصل رقم 2: عدسة التنفيذ

2.1 نبض الصناعة – لمحة عن السوق

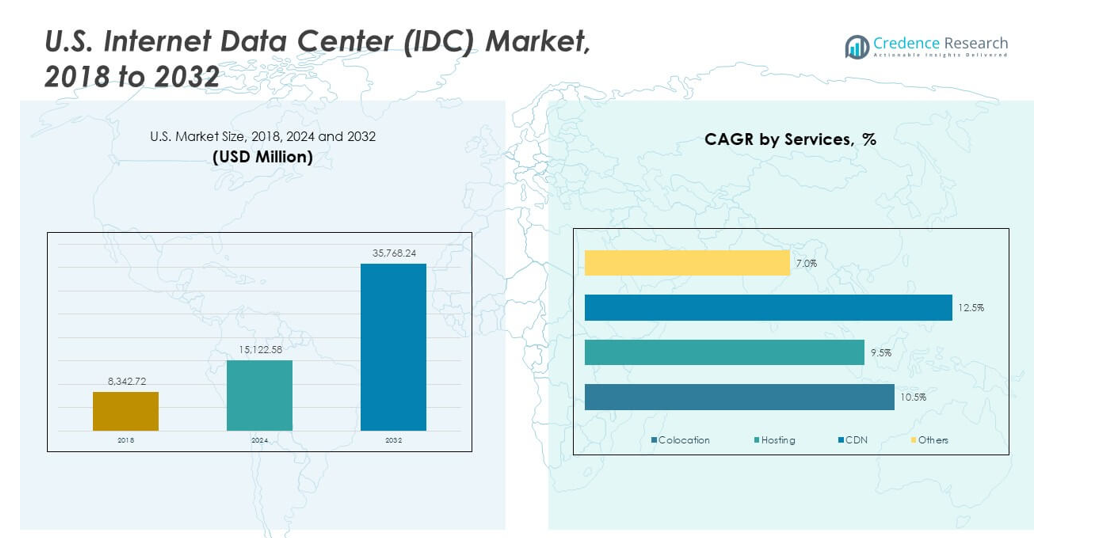

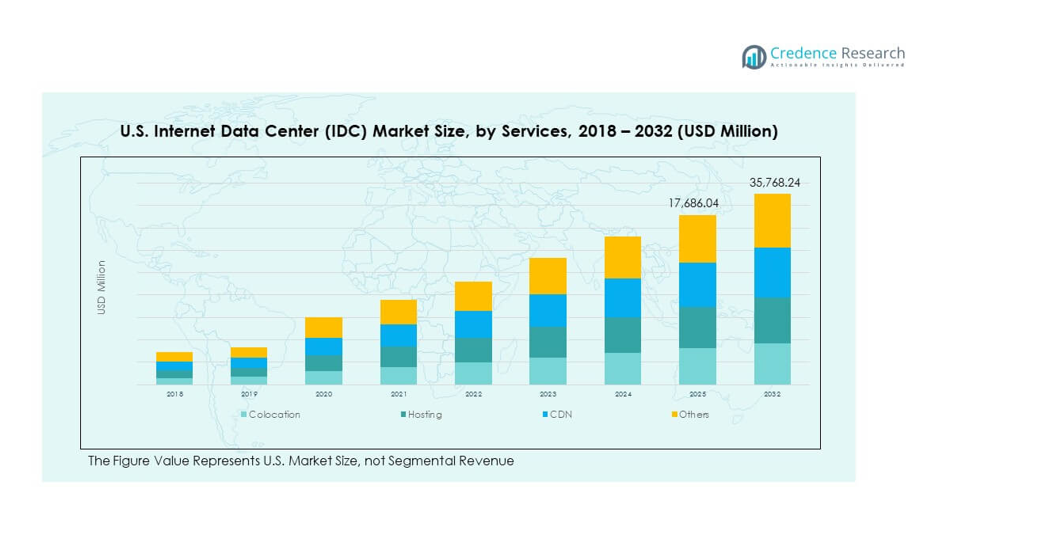

2.2 قوس النمو – توقعات الإيرادات (مليون دولار أمريكي)

2.3. رؤى متميزة – استنادًا إلى المقابلات الأولية

الفصل رقم 3: قوى سوق مركز البيانات عبر الإنترنت (IDC) ونبض الصناعة

3.1 أسس التغيير – نظرة عامة على السوق

3.2 محفزات التوسع – المحركات الرئيسية للسوق

3.2.1 معززات الزخم – محفزات النمو

3.2.2 وقود الابتكار – التقنيات المدمرة

3.3 الرياح المعاكسة والمتقاطعة – قيود السوق

3.3.1 تيارات تنظيمية – تحديات الامتثال

3.3.2 احتكاكات اقتصادية – ضغوط تضخمية

3.4 آفاق غير مستغلة – إمكانات النمو والفرص

3.5 الملاحة الاستراتيجية – الأطر الصناعية

3.5.1 توازن السوق – قوى بورتر الخمس

3.5.2 ديناميكيات النظام البيئي – تحليل سلسلة القيمة

3.5.3 القوى الكلية – تحليل PESTEL

3.6 تحليل اتجاه الأسعار

3.6.1 اتجاه الأسعار حسب الدولة

3.6.2 اتجاه الأسعار حسب الخدمة

الفصل رقم 4: مركز الاستثمار الرئيسي

4.1 مناجم الذهب حسب الدولة – المناطق الجغرافية ذات النمو العالي

4.2 حدود الخدمة – فئات الخدمة المربحة

4.3 نقاط الطلب الناشئة – قطاعات الطلب الناشئة

الفصل رقم 5: مسار الإيرادات ورسم الثروة

5.1 مقاييس الزخم – التوقعات ومنحنيات النمو

5.2 بصمة الإيرادات حسب الدولة – رؤى حصة السوق

5.3 تدفق الثروة القطاعي – إيرادات الخدمات وحجم مركز البيانات

الفصل رقم 6: تحليل التجارة والتجارة

6.1. تحليل الاستيراد حسب الدولة

6.1.1. حجم استيراد سوق مركز البيانات عبر الإنترنت (IDC) في الولايات المتحدة حسب الدولة

6.2. تحليل التصدير حسب الدولة

6.2.1. حجم تصدير سوق مركز البيانات عبر الإنترنت (IDC) في الولايات المتحدة حسب الدولة

الفصل رقم 7: تحليل المنافسة

7.1. تحليل حصة السوق للشركات

7.1.1. سوق مركز البيانات عبر الإنترنت (IDC): حصة السوق للشركات

7.1. حصة السوق حسب حجم الشركات في سوق مركز البيانات عبر الإنترنت (IDC) في الولايات المتحدة

7.2. حصة السوق حسب إيرادات الشركات في سوق مركز البيانات عبر الإنترنت (IDC) في الولايات المتحدة

7.3. التطورات الاستراتيجية

7.3.1. عمليات الاستحواذ والاندماج

7.3.2. إطلاق خدمات جديدة

7.3.3. التوسع حسب الدولة

7.4. لوحة القيادة التنافسية

7.5. مقاييس تقييم الشركات، 2024

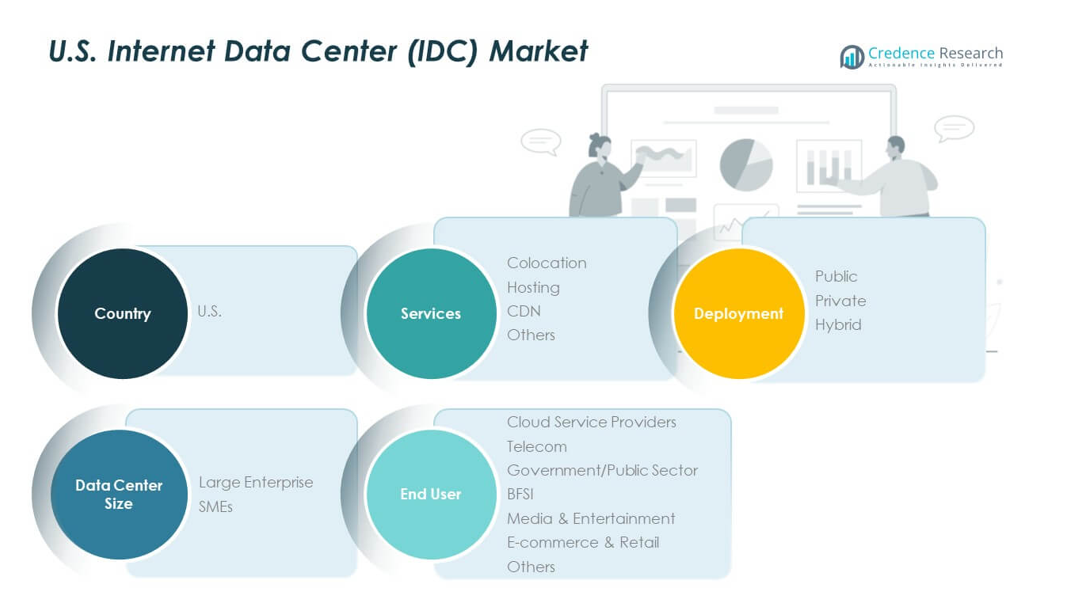

الفصل رقم 8: سوق مركز البيانات عبر الإنترنت (IDC) – تحليل قطاع الخدمات

8.1. نظرة عامة على سوق مركز البيانات عبر الإنترنت (IDC) حسب قطاع الخدمات

8.1.1. حصة حجم سوق مركز البيانات عبر الإنترنت (IDC) حسب الخدمات

8.1.2. حصة إيرادات سوق مركز البيانات عبر الإنترنت (IDC) حسب الخدمات

8.2. الاستضافة المشتركة

8.3. الاستضافة

8.4. شبكة توصيل المحتوى (CDN)

8.5. أخرى

الفصل رقم 9: سوق مركز البيانات عبر الإنترنت (IDC) – تحليل قطاع النشر

9.1. نظرة عامة على سوق مركز البيانات عبر الإنترنت (IDC) حسب قطاع النشر

9.1.1. حصة حجم سوق مركز البيانات عبر الإنترنت (IDC) حسب النشر

9.1.2. حصة إيرادات سوق مركز البيانات عبر الإنترنت (IDC) حسب النشر

9.2. عام

9.3. خاص

9.4. هجين

الفصل رقم 10: سوق مركز البيانات عبر الإنترنت (IDC) – تحليل قطاع حجم مركز البيانات

10.1. نظرة عامة على سوق مركز البيانات عبر الإنترنت (IDC) حسب قطاع حجم مركز البيانات

10.1.1. حصة حجم سوق مركز البيانات عبر الإنترنت (IDC) حسب حجم مركز البيانات

10.1.2. حصة إيرادات سوق مركز البيانات عبر الإنترنت (IDC) حسب حجم مركز البيانات

10.2. الشركات الكبيرة

10.3. الشركات الصغيرة والمتوسطة

الفصل رقم 11: سوق مركز البيانات عبر الإنترنت (IDC) – تحليل قطاع المستخدم النهائي

11.1. نظرة عامة على سوق مركز البيانات عبر الإنترنت (IDC) حسب قطاع المستخدم النهائي

11.1.1. حصة حجم سوق مركز البيانات عبر الإنترنت (IDC) حسب المستخدم النهائي

11.1.2. حصة إيرادات سوق مركز البيانات عبر الإنترنت (IDC) حسب المستخدم النهائي

11.2. مزودو خدمات السحابة

11.3. الاتصالات

11.4. الحكومة/القطاع العام

11.5. البنوك والخدمات المالية والتأمين (BFSI)

11.6. الإعلام والترفيه

11.7. التجارة الإلكترونية والتجزئة

11.8. أخرى

الفصل رقم 12: سوق مركز البيانات عبر الإنترنت (IDC) – تحليل حسب الدولة

12.1. نظرة عامة على سوق مركز البيانات عبر الإنترنت (IDC) حسب قطاع الدولة

12.1.1. حصة حجم سوق مركز البيانات عبر الإنترنت (IDC) في الولايات المتحدة حسب الدولة

12.1.2. حصة إيرادات سوق مركز البيانات عبر الإنترنت (IDC) في الولايات المتحدة حسب الدولة

12.1.3. الدولة

12.1.4. حجم سوق مركز البيانات عبر الإنترنت (IDC) في الولايات المتحدة حسب الدولة

12.1.5. إيرادات سوق مركز البيانات عبر الإنترنت (IDC) في الولايات المتحدة حسب الدولة

12.1.6. الخدمات

12.1.7. حجم سوق مركز البيانات عبر الإنترنت (IDC) في الولايات المتحدة حسب الخدمات

12.1.8. إيرادات سوق مركز البيانات عبر الإنترنت (IDC) في الولايات المتحدة حسب الخدمات

12.1.9. النشر

12.1.10. حجم سوق مركز البيانات عبر الإنترنت (IDC) في الولايات المتحدة حسب النشر

12.1.11. إيرادات سوق مركز البيانات عبر الإنترنت (IDC) في الولايات المتحدة حسب النشر

12.1.12. حجم مركز البيانات

12.1.13. حجم سوق مركز البيانات عبر الإنترنت (IDC) في الولايات المتحدة حسب حجم مركز البيانات

12.1.14. إيرادات سوق مركز البيانات عبر الإنترنت (IDC) في الولايات المتحدة حسب حجم مركز البيانات

12.1.12. المستخدم النهائي

12.1.13. حجم سوق مركز البيانات عبر الإنترنت (IDC) في الولايات المتحدة حسب المستخدم النهائي

12.1.14. إيرادات سوق مركز البيانات عبر الإنترنت (IDC) في الولايات المتحدة حسب المستخدم النهائي

الفصل رقم 13: ملفات تعريف الشركات

13.1. CyrusOne

13.1.1. نظرة عامة على الشركة

13.1.2. محفظة الخدمات

13.1.3. نظرة عامة مالية

13.1.4. التطورات الأخيرة

13.1.5. استراتيجية النمو

13.1.6. تحليل SWOT

13.2. CoreSite

13.3. خدمات أمازون ويب (AWS)

13.4. جوجل LLC

13.5. شركة مايكروسوفت

13.6. الشركة 6

13.7. الشركة 7

13.8. الشركة 8

13.9. الشركة 9

13.10. الشركة 10

13.11. الشركة 11

13.12. الشركة 12