نظرة عامة على السوق

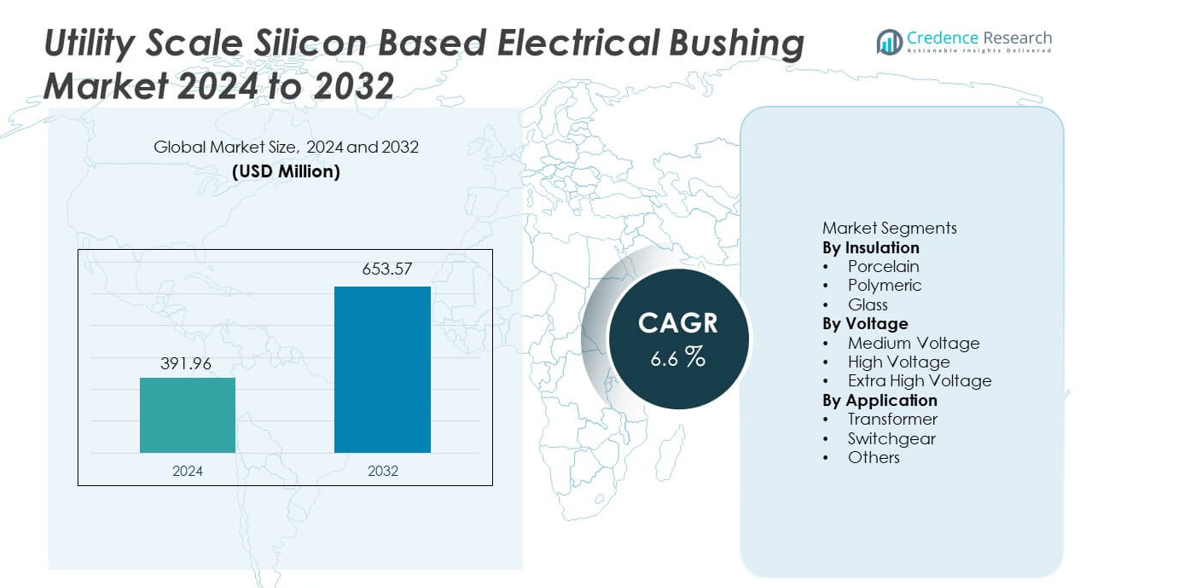

تم تقييم سوق العوازل الكهربائية القائمة على السيليكون على نطاق المرافق بمبلغ 391.96 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 653.57 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 6.6% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق العوازل الكهربائية القائمة على السيليكون على نطاق المرافق 2024 |

391.96 مليون دولار أمريكي |

| سوق العوازل الكهربائية القائمة على السيليكون على نطاق المرافق، معدل النمو السنوي المركب |

6.6% |

| حجم سوق العوازل الكهربائية القائمة على السيليكون على نطاق المرافق 2032 |

653.57 مليون دولار أمريكي |

يشمل سوق العوازل الكهربائية القائمة على السيليكون على نطاق المرافق لاعبين رئيسيين مثل ABB، Barberi، CG Power، Eaton، Elliot Industries، General Electric، GIPRO، Hitachi Energy، Hubbell، وJiangxi Johnson Electric. تتنافس هذه الشركات من خلال تقنيات العزل المتقدمة، والعلاقات القوية مع المرافق، ومحافظ المنتجات عالية الجهد الواسعة. تتصدر منطقة آسيا والمحيط الهادئ السوق بحصة دقيقة تبلغ 36.9%، مدفوعة بالتوسع السريع في الشبكات، ودمج الطاقة المتجددة، وتطوير محطات فرعية كبيرة في الصين والهند. تليها أمريكا الشمالية بحصة 26.8%، مدعومة بتحديث الشبكات واستبدال معدات المرافق القديمة. تحتل أوروبا حصة 23.4%، مدفوعة بمبادرات التحول في الطاقة، ومعايير الموثوقية الصارمة، والاعتماد المتزايد على العوازل السيليكونية البوليمرية. يظل التركيز التنافسي على المتانة والسلامة والأداء في تطبيقات المرافق عالية الجهد.

رؤى السوق

- تم تقييم سوق العوازل الكهربائية القائمة على السيليكون على نطاق المرافق بمبلغ 391.96 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.6% خلال فترة التوقعات.

- يعمل تحديث الشبكات، وتوسيع النقل، ودمج الطاقة المتجددة، والتركيز المتزايد على موثوقية العزل كمحركات نمو رئيسية لسوق العوازل الكهربائية القائمة على السيليكون على نطاق المرافق.

- تهيمن العوازل البوليمرية على قطاع العزل بحصة سوقية تبلغ 49.6%، مدعومة بتصميم خفيف الوزن، وأداء طارد للماء، واحتياجات صيانة أقل في البيئات القاسية.

- يظل النشاط التنافسي قويًا، حيث يركز المصنعون الرائدون على الأداء العالي الجهد، وابتكار المواد البوليمرية، والامتثال لمعايير السلامة الصارمة للمرافق، بينما يتنافس اللاعبون الإقليميون على التسعير ومرونة التوريد.

- تقود منطقة آسيا والمحيط الهادئ الطلب الإقليمي بحصة سوقية تبلغ 36.9%، تليها أمريكا الشمالية بنسبة 26.8% وأوروبا بنسبة 23.4%، مدفوعة بترقيات النقل، والمشاريع المتجددة، واستبدال البنية التحتية للشبكات القديمة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب العزل

يشمل سوق العوازل الكهربائية القائمة على السيليكون على نطاق المرافق، حسب العزل، العوازل الخزفية، البوليمرية، والزجاجية، حيث تتصدر العوازل البوليمرية بحصة سوقية تبلغ 49.6%. تفضل المرافق بشكل متزايد العزل البوليمري بسبب الخصائص الكارهة للماء المتفوقة، الوزن الأخف، والأداء الأفضل في البيئات الملوثة والساحلية. تقلل العوازل البوليمرية القائمة على السيليكون من خطر التفريغ السطحي وتتطلب صيانة أقل من المواد التقليدية. يعزز توسع المحطات الفرعية الخارجية والتركيبات في المناخات القاسية من اعتمادها. تحتفظ العوازل الخزفية بالطلب في الأنظمة القديمة بسبب متانتها المثبتة، بينما تخدم العوازل الزجاجية تطبيقات متخصصة. تستمر السلامة المحسنة، عمر الخدمة الأطول، وسهولة التعامل في تعزيز هيمنة العوازل البوليمرية.

- على سبيل المثال، طورت شركة هيتاشي إنرجي عوازل مركبة من مطاط السيليكون مصنفة حتى 800 كيلوفولت مع مسافات زحف تتجاوز 31,000 مم للبيئات الملوثة.

حسب الجهد

حسب تصنيف الجهد، ينقسم السوق إلى جهد متوسط، جهد عالي، وجهد عالي جدًا، حيث تمثل العوازل ذات الجهد العالي حصة مهيمنة تبلغ 44.8%. تشهد العوازل ذات الجهد العالي طلبًا قويًا من محطات النقل والمحولات الكبيرة للمرافق. يزيد توسع الشبكة ودمج الطاقة المتجددة من تركيب معدات الجهد العالي. تقوم المرافق بنشر العوازل القائمة على السيليكون لتعزيز موثوقية العزل وتقليل مخاطر التفريغ الجزئي. تدعم العوازل ذات الجهد المتوسط ترقيات التوزيع، بينما تنمو العوازل ذات الجهد العالي جدًا بثبات مع مشاريع النقل ذات الجهد الفائق. تستمر تحديث الشبكة ومتطلبات زيادة سعة النقل في دعم قيادة قطاع الجهد العالي.

- على سبيل المثال، طورت شركة جنرال إلكتريك عوازل مكثفة قائمة على السيليكون مصممة للعمل المستمر عند 420 كيلوفولت مع مستويات تفريغ جزئي أقل من 5 بيكوكولوم.

حسب التطبيق

يشمل تقسيم التطبيقات المحولات، المفاتيح الكهربائية، والمعدات الأخرى، حيث تحتل تطبيقات المحولات أكبر حصة سوقية بنسبة 57.2%. تعتبر العوازل الكهربائية القائمة على السيليكون مكونات حيوية في محولات الطاقة لنقل التيار الآمن وسلامة العزل. يدفع توسع البنية التحتية للنقل والتوزيع تركيب المحولات عبر المرافق. يدعم استبدال المحولات القديمة الطلب بشكل أكبر. تنمو تطبيقات المفاتيح الكهربائية مع أتمتة المحطات الفرعية والتصاميم المدمجة، بينما تشمل الاستخدامات الأخرى المفاعلات والمكثفات. تحافظ أحجام نشر المحولات العالية ومتطلبات الموثوقية الصارمة على تطبيقات المحولات كمحرك النمو الأساسي.

محركات النمو الرئيسية

توسع بنية النقل والتوزيع للمرافق

يدفع التوسع السريع في شبكات النقل والتوزيع الطلب بقوة على العوازل الكهربائية القائمة على السيليكون على نطاق المرافق. تستثمر المرافق في محطات فرعية جديدة، محولات، وترقيات الشبكة لتلبية الطلب المتزايد على الكهرباء. توفر العوازل القائمة على السيليكون موثوقية محسنة للعزل وأداء طويل الأمد في البيئات الخارجية. تزيد برامج الكهربة المتزايدة وتحديث الشبكة من عمليات التركيب بشكل أكبر. يدعم استبدال الأصول الكهربائية القديمة أيضًا الطلب المستمر. تعطي المرافق الأولوية للمكونات التي تعزز السلامة وتقلل من احتياجات الصيانة. تظل هذه الاستثمارات في البنية التحتية محركًا أساسيًا للنمو المستدام في السوق.

- على سبيل المثال، قامت ABB بنشر عوازل مركبة مصنفة للتشغيل المستمر عند 245 كيلوفولت مع تحمل حراري يصل إلى 120 درجة مئوية.

التركيز المتزايد على موثوقية الشبكة ومعايير السلامة

يشدد مشغلو الشبكات بشكل متزايد على الموثوقية والسلامة التشغيلية. تلعب العوازل الكهربائية دورًا حيويًا في منع فشل العزل وحوادث التفريغ الكهربائي. توفر المواد القائمة على السيليكون خصائص كارهة للماء قوية وأداء مستقر تحت التعرض للتلوث والرطوبة. تعتمد المرافق هذه العوازل لتقليل مخاطر الانقطاع وتكرار الصيانة. تؤثر معايير السلامة والأداء الأكثر صرامة على قرارات الشراء. يزداد الطلب على العوازل التي تدعم عمر خدمة طويل وعزل كهربائي مستقر. تستمر الترقيات المدفوعة بالسلامة في تعزيز نمو السوق.

- على سبيل المثال، توفر Eaton عوازل بوليمرية معتمدة للتيارات القصيرة التي تتجاوز 40 كيلو أمبير لمدة 3 ثوانٍ.

زيادة دمج مصادر الطاقة المتجددة

يزيد دمج الطاقة المتجددة من الضغط على معدات النقل. تولد الطاقة المتغيرة ظروف جهد وحمل متقلبة. تدعم العوازل الكهربائية القائمة على السيليكون أداء العزل المستقر تحت هذه الظروف التشغيلية الديناميكية. يدفع توسع مشاريع الرياح والطاقة الشمسية إلى تركيب محولات ومحطات جديدة. تنشر المرافق عوازل متقدمة لضمان الموثوقية في ممرات إخلاء الطاقة المتجددة. تعزز أهداف الطاقة النظيفة الطلب بشكل أكبر. يدعم هذا التحول نحو الطاقة المتجددة التوسع طويل الأجل في السوق.

الاتجاهات والفرص الرئيسية

التحول نحو مواد العزل البوليمرية والخفيفة الوزن

تعتمد المرافق بشكل متزايد على العوازل القائمة على السيليكون البوليمري بدلاً من المواد التقليدية. يبسط التصميم الخفيف الوزن التركيب ويقلل من الإجهاد الميكانيكي على المعدات. تعزز الكراهية المحسنة للماء الأداء في المناطق الملوثة والساحلية. تقلل متطلبات الصيانة المنخفضة من تكاليف التشغيل. يخلق هذا التحول فرصًا قوية للمصنعين الذين يقدمون حلولًا بوليمرية متقدمة. تتسارع عملية الاعتماد في المحطات الفرعية الجديدة ومشاريع توسعة الشبكة. يظل الابتكار في المواد مجالًا رئيسيًا للفرص.

- على سبيل المثال، تقدم CG Power عوازل مركبة خفيفة الوزن مؤهلة لدرجات حرارة تشغيل تصل إلى 120 درجة مئوية.

الطلب المتزايد من تطبيقات الجهد العالي والجهد العالي جدًا

يزيد توسع شبكات الجهد العالي والجهد العالي جدًا من الطلب على العوازل المتقدمة. تتطلب المرافق مكونات تتحمل إجهادًا كهربائيًا أعلى مع الحد الأدنى من المخاطر. توفر العوازل القائمة على السيليكون عزلًا موثوقًا للمحولات والمفاتيح ذات السعة العالية. يدعم النمو في مشاريع النقل لمسافات طويلة هذا الاتجاه. يكتسب المصنعون الذين يركزون على المنتجات المصنفة للجهد العالي ميزة تنافسية. يدعم هذا الاتجاه اعتماد المنتجات المتميزة.

- على سبيل المثال، تنتج GIPRO عوازل مشربة بالراتنج مع حاويات سيليكون لفئات الجهد التي تصل إلى 800 كيلوفولت.

التحديات الرئيسية

التكلفة الأولية العالية مقارنة بالمواد التقليدية

تشمل العوازل الكهربائية القائمة على السيليكون تكاليف مقدمة أعلى من الخيارات التقليدية. تؤثر قيود الميزانية على قرارات الشراء للمرافق. تظل الحساسية للتكلفة قوية في المناطق النامية. على الرغم من وجود فوائد طويلة الأجل، يمكن أن تؤخر التسعير الأولي عملية الاعتماد. توازن المرافق بين احتياجات الأداء وحدود الإنفاق الرأسمالي. يظل عامل التكلفة هذا تحديًا رئيسيًا لاختراق السوق.

متطلبات التأهيل والاختبار المعقدة

تتطلب العوازل الكهربائية على نطاق المرافق اختبارات وشهادات مكثفة. تزيد عمليات التأهيل من وقت التطوير والتكاليف. تطالب المرافق بأداء ميداني مثبت والامتثال لمعايير صارمة. تؤدي دورات الموافقة الطويلة إلى تأخير دخول السوق للتصاميم الجديدة. يجب على الشركات المصنعة أن تستثمر بشكل كبير في بنية تحتية للاختبار. تزيد هذه المتطلبات من تعقيد العمليات وتبطئ تبني الابتكار.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة سوقية تبلغ 26.8% في سوق العوازل الكهربائية القائمة على السيليكون على نطاق المرافق. يتم تحفيز الطلب من خلال تحديث الشبكات واستبدال معدات النقل والمحطات الفرعية القديمة في جميع أنحاء الولايات المتحدة وكندا. تتبنى المرافق بشكل متزايد العوازل القائمة على السيليكون لتحسين الموثوقية وتقليل الصيانة في التركيبات الخارجية. يدعم التوسع في مشاريع الطاقة المتجددة أيضًا نشر المحولات والمفاتيح الجديدة. تشجع معايير السلامة والأداء الصارمة على تبني مواد العزل المتقدمة. تستمر الاستثمارات المستمرة في ترقيات النقل وبرامج المرونة في دعم نمو السوق الإقليمي المستقر.

أوروبا

تمثل أوروبا 23.4% من الحصة السوقية العالمية. يركز الاهتمام القوي على انتقال الطاقة وموثوقية الشبكة على زيادة الطلب على العوازل الكهربائية القائمة على السيليكون. تستثمر دول مثل ألمانيا وفرنسا والمملكة المتحدة بشكل كبير في ترقيات النقل ودمج الطاقة المتجددة. تفضل المرافق العوازل السيليكونية البوليمرية لتحسين الأداء في البيئات الملوثة والساحلية. يدعم استبدال العوازل الخزفية القديمة الطلب بشكل أكبر. تؤثر المعايير التنظيمية الصارمة والتركيز على طول عمر الخدمة على قرارات الشراء. تستمر مشاريع تعزيز الشبكة في دعم التوسع المستقر للسوق.

آسيا والمحيط الهادئ

تقود آسيا والمحيط الهادئ السوق بحصة تبلغ 36.9%. يدفع التوسع السريع في بنية النقل والتوزيع التحتية في الصين والهند واليابان وجنوب شرق آسيا إلى طلب قوي. تزيد مشاريع الطاقة المتجددة على نطاق واسع من تركيب المحولات والمحطات الفرعية التي تتطلب عوازل متقدمة. تفضل المرافق العزل القائم على السيليكون للموثوقية في ظل الظروف المناخية القاسية. يسرع التحضر والنمو الصناعي من توسيع شبكة الطاقة. تدعم برامج تطوير الشبكات التي تقودها الحكومة معدلات تبني عالية. يضع الاستثمار القوي في البنية التحتية آسيا والمحيط الهادئ كالسوق الإقليمي المهيمن.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة سوقية تبلغ 7.4%. يتم دعم النمو من خلال ترقيات النقل ومشاريع الطاقة المتجددة في البرازيل والمكسيك وتشيلي. تنشر المرافق العوازل القائمة على السيليكون لتحسين موثوقية العزل وتقليل مخاطر الانقطاعات. يدفع التوسع في التركيبات الريحية والشمسية الطلب على المحطات الفرعية الجديدة. تحد القيود الميزانية من التبني السريع، لكن الاستبدال التدريجي للمعدات القديمة يدعم النمو المستمر. يركز الاهتمام على تحسين استقرار الشبكة والأداء على تعزيز الإمكانات السوقية طويلة الأجل في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا 5.5% من الحصة السوقية العالمية. يتم تحفيز الطلب من خلال توسيع البنية التحتية للطاقة في دول الخليج والجهود المستمرة للكهرباء في أفريقيا. تتبنى المرافق العوازل القائمة على السيليكون لأداء موثوق في درجات الحرارة القصوى والبيئات المغبرة. تدعم مشاريع النقل والمحطات الفرعية الكبيرة التركيبات الجديدة. تساهم تطورات الطاقة المتجددة أيضًا في نمو الطلب. يظل الاستثمار مركزًا في المبادرات الرئيسية للبنية التحتية، مما يدعم التوسع الإقليمي التدريجي ولكن المستمر.

تقسيمات السوق:

حسب العزل

حسب الجهد الكهربائي

- الجهد المتوسط

- الجهد العالي

- الجهد العالي جداً

حسب التطبيق

- المحول

- معدات التبديل

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- باقي أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- باقي آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- باقي أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- باقي الشرق الأوسط وأفريقيا

المشهد التنافسي

يسلط تحليل المشهد التنافسي الضوء على سوق تنافسي مدفوع بالتكنولوجيا تقوده شركات مثل ABB، Barberi، CG Power، Eaton، Elliot Industries، General Electric، GIPRO، Hitachi Energy، Hubbell، وJiangxi Johnson Electric. تتنافس هذه الشركات على موثوقية العزل، ابتكار المواد، والامتثال لمعايير المرافق الصارمة. يركز المصنعون الرائدون على العوازل البوليمرية القائمة على السيليكون لتحسين الأداء الكاره للماء، تقليل خطر التفريغ الكهربائي، وإطالة عمر الخدمة في البيئات القاسية. تعزز الاستثمارات في الاختبارات المتقدمة، مراقبة الجودة، وقدرات تصميم الجهد العالي من الموقف التنافسي. تستفيد الشركات العالمية من العلاقات القائمة مع المرافق ومحافظ المنتجات الواسعة، بينما يتنافس المصنعون الإقليميون من خلال الكفاءة في التكلفة والإمداد المحلي. يدعم الطلب على الاستبدال من البنية التحتية القديمة للشبكة ومشاريع المحطات الفرعية الجديدة المنافسة المستمرة. يظل التطوير المستمر للمنتجات، التركيز على تطبيقات الجهد العالي، والالتزام بمعايير السلامة الدولية مركزياً في استراتيجيات المنافسة في سوق العوازل الكهربائية القائمة على السيليكون على نطاق المرافق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في فبراير 2024، بدأت Jiangxi Electric في البناء في مصنعها Qiangsheng Electric Porcelain، مما يشير إلى أنهم حريصون على تطوير وزيادة قدراتهم في إنتاج الخزف الكهربائي.

- في نوفمبر 2023، حصل مصنع Hitachi Energy في فادودارا على “جائزة التقدير” من شريكه الرئيسي، بهارات للصناعات الكهربائية الثقيلة المحدودة (BHEL)، عن العوازل الورقية المشبعة بالراتنج (RIP) المنتجة هناك.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على العزل، الجهد، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستستمر تحديثات الشبكة في دفع الطلب على العوازل المتقدمة القائمة على السيليكون.

- سيزداد اعتماد العزل البوليمري في تطبيقات المرافق.

- ستدعم مشاريع الجهد العالي والجهد العالي جدًا نمو السوق.

- سيؤدي دمج الطاقة المتجددة إلى زيادة الطلب على مكونات العزل الموثوقة.

- ستعطي المرافق الأولوية للعوازل ذات العمر الخدمي الأطول والصيانة الأقل.

- سيؤدي استبدال العوازل الخزفية القديمة إلى تسريع الاعتماد.

- ستظل منطقة آسيا والمحيط الهادئ السوق الإقليمية الأسرع نموًا.

- ستفضل التركيبات في المناخات القاسية حلول العزل القائمة على السيليكون.

- سيستثمر المصنعون في تحسين الاختبارات وضمان الجودة.

- ستشتد المنافسة من خلال الابتكار في المواد وموثوقية الأداء.