نظرة عامة على السوق

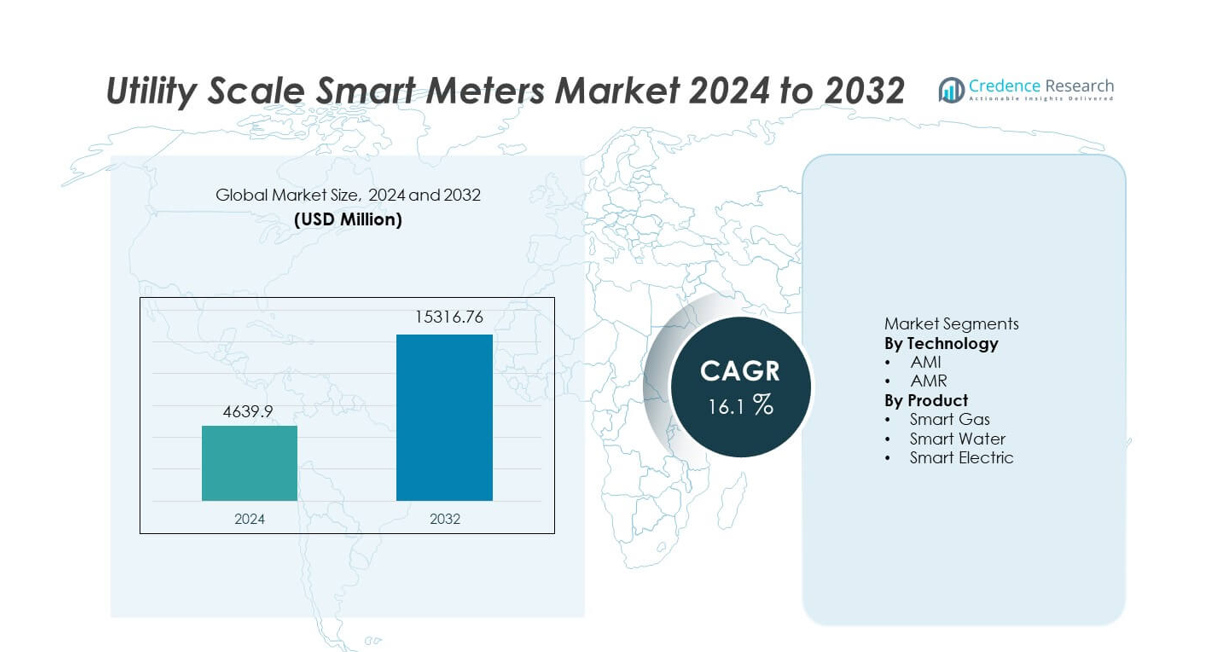

تم تقييم سوق عدادات الكهرباء الذكية على نطاق واسع بمبلغ 4,639.9 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 15,316.76 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 16.1% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق عدادات الكهرباء الذكية على نطاق واسع 2024 |

4,639.9 مليون دولار أمريكي |

| سوق عدادات الكهرباء الذكية على نطاق واسع، معدل النمو السنوي المركب |

16.1% |

| حجم سوق عدادات الكهرباء الذكية على نطاق واسع 2032 |

15,316.76 مليون دولار أمريكي |

يتميز سوق عدادات الكهرباء الذكية على نطاق واسع بوجود لاعبين رئيسيين مثل Itron، Landis+Gyr، Siemens AG، Schneider Electric، Honeywell International، ABB Ltd.، Kamstrup، Aclara Technologies، Sensus (Xylem)، وBadger Meter. تتنافس هذه الشركات من خلال نشر AMI على نطاق واسع، ومنصات الاتصال المتقدمة، والشراكات القوية مع المرافق. تقود منطقة آسيا والمحيط الهادئ السوق بحصة دقيقة تبلغ 34.6%، مدفوعة ببرامج الشبكة الذكية الوطنية، والتحضر، والمبادرات الكبيرة في الصين والهند. تليها أمريكا الشمالية بحصة 28.4%، مدعومة بالتبني المبكر، وتحديث الشبكة، واستبدال العدادات القديمة. تحتل أوروبا حصة 25.1%، مدفوعة باللوائح التنظيمية، وأهداف كفاءة الطاقة، والتنفيذ الواسع لـ AMI. يظل التركيز التنافسي على القابلية للتوسع، وتحليل البيانات، والأمن السيبراني، وعقود الخدمة طويلة الأجل مع المرافق.

رؤى السوق

- تم تقييم سوق عدادات الكهرباء الذكية على نطاق واسع بمبلغ 4,639.9 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 16.1% خلال فترة التوقعات.

- يتم تحفيز النمو القوي من خلال تفويضات الحكومة، وبرامج الشبكة الذكية، وزيادة أهداف كفاءة الطاقة، والحاجة إلى تقليل الخسائر الفنية وغير الفنية عبر شبكات المرافق.

- تهيمن تقنية AMI على قطاع التكنولوجيا بحصة سوقية تبلغ 68.9%، بينما تقود عدادات الكهرباء الذكية قطاع المنتجات بحصة تبلغ 61.4%، مدعومة بنشر واسع النطاق لعدادات الكهرباء.

- يظل النشاط التنافسي مكثفًا، حيث يركز اللاعبون الرئيسيون على منصات AMI، وتحليل البيانات، والأمن السيبراني، والعقود طويلة الأجل مع المرافق، بينما يتنافس اللاعبون الإقليميون من خلال الكفاءة في التكلفة والنشر المحلي.

- تقود منطقة آسيا والمحيط الهادئ الطلب الإقليمي بحصة سوقية تبلغ 34.6%، تليها أمريكا الشمالية بنسبة 28.4% وأوروبا بنسبة 25.1%، مدفوعة ببرامج النشر الوطنية، وتحديث الشبكة، واستبدال العدادات القديمة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب التكنولوجيا

يشمل سوق العدادات الذكية على نطاق المرافق، حسب التكنولوجيا، AMI وAMR، حيث يهيمن AMI بحصة سوقية تبلغ 68.9%. تقوم المرافق بنشر بنية تحتية متقدمة للقياس بشكل متزايد بسبب الاتصال ثنائي الاتجاه، والوصول إلى البيانات في الوقت الحقيقي، وقدرات التحكم عن بعد. يدعم AMI إدارة الانقطاعات، والاستجابة للطلب، والتسعير الديناميكي، مما يعزز كفاءة الشبكة. تساهم التفويضات الحكومية لنشر الشبكات الذكية والاستثمارات المتزايدة في البنية التحتية الرقمية للمرافق في تسريع التبني. يظل AMR ذا صلة في تطبيقات قراءة العدادات الأساسية، ولكن الوظائف المحدودة وعدم التفاعل في الوقت الحقيقي يحدان من النمو. يستمر التركيز القوي على أتمتة الشبكة والعمليات المعتمدة على البيانات في وضع AMI كتقنية رائدة.

- على سبيل المثال، تدعم حلول AMR من Landis+Gyr قراءات آلية يومية تتجاوز 24 دورة قراءة لكل عداد، مما يحد من تطبيقات الشبكة المتقدمة.

حسب المنتج

حسب نوع المنتج، ينقسم السوق إلى عدادات الغاز الذكية، وعدادات المياه الذكية، وعدادات الكهرباء الذكية، حيث تمتلك عدادات الكهرباء الذكية الحصة الأكبر بنسبة 61.4%. تفضل مرافق الكهرباء عدادات الكهرباء الذكية لإدارة الأحمال القصوى، وتقليل الخسائر، ودعم دمج الطاقة المتجددة. يدفع استهلاك الكهرباء المتزايد وبرامج النشر واسعة النطاق عمليات التثبيت في المناطق الحضرية والريفية. تكتسب عدادات الغاز والمياه الذكية التبني لكفاءة الموارد والكشف عن التسرب، ولكن تظل أحجام النشر أقل. يستمر توسع مبادرات الشبكات الذكية والدعم التنظيمي في تثبيت عدادات الكهرباء الذكية كقطاع المنتج المهيمن.

- على سبيل المثال، تمكن عدادات المياه الذكية من Badger Meter من الكشف عن التسرب بمعدلات تدفق منخفضة تصل إلى 0.03 جالون في الدقيقة، مما يدعم تحديد الأعطال المبكرة في أنظمة التوزيع.

محركات النمو الرئيسية

التفويضات الحكومية وبرامج الشبكات الذكية

تدفع التفويضات الحكومية بقوة تبني العدادات الذكية على نطاق المرافق. تطلب العديد من الدول من المرافق استبدال العدادات القديمة بأنظمة رقمية. تدعم هذه البرامج الفوترة الدقيقة، وكفاءة الطاقة، وشفافية الشبكة. تقوم المرافق بنشر العدادات الذكية للامتثال للجداول الزمنية التنظيمية ومعايير التقارير. يسرع التمويل العام وبرامج الحوافز من عمليات النشر. تزيد المشاريع الوطنية واسعة النطاق للشبكات الذكية من أحجام التثبيت. يظل الضغط التنظيمي محركًا أساسيًا للنمو المستدام في السوق.

- على سبيل المثال، قدمت Itron عمليات نشر AMI على نطاق المرافق تدعم أكثر من 10,000,000 عداد ذكي، مع أنظمة قادرة على جمع بيانات الفترات الزمنية كل 15 دقيقة وتمكين الاتصال والفصل عن بعد في غضون ثوانٍ.

الطلب المتزايد على كفاءة الطاقة وتقليل الخسائر

تواجه المرافق ضغوطًا متزايدة لتقليل الخسائر التقنية وغير التقنية. تمكن العدادات الذكية من مراقبة الاستهلاك وأداء الشبكة في الوقت الحقيقي. تستخدم المرافق البيانات المتقدمة لاكتشاف السرقة، والانقطاعات، وعدم الكفاءة. يدعم تحسين التنبؤ بالطلب إدارة الأحمال بشكل أفضل. تقلل هذه القدرات من تكاليف التشغيل وتحسن موثوقية الخدمة. يزيد استهلاك الكهرباء المتزايد من الحاجة إلى إدارة فعالة للطاقة. يدعم هذا التركيز القائم على الكفاءة تبني العدادات الذكية بقوة.

- على سبيل المثال، قامت شركة شنايدر إلكتريك بنشر عدادات ذكية متقدمة مزودة بقدرات مراقبة دقيقة للتيار والجهد، مما يمكن المرافق من تحديد وتقليل الخسائر التقنية بدقة عبر خطوط التوزيع الخاصة بها.

دمج الطاقة المتجددة والموارد الموزعة

يزيد دمج الطاقة المتجددة من تعقيد وتنوع الشبكة. تدعم العدادات الذكية الاتصال ثنائي الاتجاه وتدفق البيانات في الوقت الحقيقي. تستخدم المرافق هذه البيانات لإدارة برامج التوليد الموزع والاستجابة للطلب. تحسن العدادات الذكية الرؤية عبر شبكات الجهد المنخفض. يعزز توسيع أنظمة الطاقة الشمسية والتخزين احتياجات النشر. تستمر متطلبات مرونة الشبكة في دفع نمو السوق.

الاتجاهات والفرص الرئيسية

التحول نحو حلول البنية التحتية للقياس المتقدم

تستبدل المرافق بشكل متزايد أنظمة AMR بمنصات AMI. تتيح AMI المراقبة عن بعد، واكتشاف الانقطاعات، والتسعير الديناميكي. تستفيد المرافق من تحسين تفاعل العملاء وأتمتة الشبكة. يعزز التكامل مع منصات التحليل اتخاذ القرار. تخلق عمليات النشر الواسعة النطاق لـ AMI فرص نمو طويلة الأجل. يدعم هذا التحول عمليات نشر العدادات الذكية ذات القيمة العالية.

- على سبيل المثال، قامت شركة Aclara Technologies بنشر أنظمة AMI تدعم أكثر من 6,000,000 عداد كهربائي، مع زمن انتقال للاتصال ثنائي الاتجاه أقل من 5 ثوانٍ والتقاط بيانات الفاصل الزمني بدقة 15 دقيقة.

توسع عمليات نشر العدادات الذكية متعددة المرافق

تنشر المرافق العدادات الذكية عبر شبكات الكهرباء والغاز والمياه. تحسن المنصات المتكاملة إدارة الموارد وكفاءة الفوترة. تدعم مشاريع البنية التحتية الحضرية عمليات التركيب متعددة المرافق. تزيد مبادرات المدن الذكية من التبني عبر الخدمات. يكتسب البائعون الذين يقدمون حلولاً قابلة للتشغيل المتبادل ميزة تنافسية. يوسع هذا الاتجاه نطاق السوق القابل للاستهداف.

- على سبيل المثال، قامت شركة Kamstrup بتنفيذ منصات قياس ذكية متعددة المرافق تدعم عدادات الكهرباء المصنفة حتى 100 أمبير، وعدادات الغاز بتسجيل استهلاك ساعي، وعدادات المياه التي تكتشف تغييرات التدفق حتى 0.02 متر مكعب في الساعة.

التحديات الرئيسية

التكاليف العالية لنشر البنية التحتية الأولية

يتطلب نشر العدادات الذكية على نطاق المرافق استثماراً أولياً عالياً. تشمل التكاليف الأجهزة، وشبكات الاتصال، وأنظمة تكنولوجيا المعلومات. تؤخر قيود الميزانية المشاريع في المناطق النامية. تؤثر فترات الاسترداد الطويلة على قرارات الاستثمار. يجب على المرافق تبرير الإنفاق الرأسمالي من خلال تحقيق مكاسب في الكفاءة. تظل الحساسية للتكلفة عائقاً رئيسياً للتبني.

مخاوف الأمن والخصوصية للبيانات

تولد العدادات الذكية كميات كبيرة من بيانات المستهلكين. تواجه المرافق مخاطر متزايدة في الأمن السيبراني والخصوصية. تؤدي خروقات البيانات إلى تضرر الثقة والامتثال التنظيمي. يزيد الاتصال الآمن والتخزين من تعقيد النظام. يضيف الامتثال لقوانين حماية البيانات عبءً تشغيلياً. تستمر مخاوف الأمن في تحدي النشر الواسع النطاق.

التحليل الإقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة سوقية تبلغ 28.4% في سوق العدادات الذكية على نطاق المرافق. يأتي التبني القوي من الولايات المتحدة وكندا بسبب الاستثمارات المبكرة في الشبكات الذكية والدعم التنظيمي. تركز المرافق على نشر AMI لتحسين إدارة الانقطاعات، ودقة الفوترة، والاستجابة للطلب. يدعم استبدال البنية التحتية للقياس القديمة عمليات التركيب المستمرة. يزيد الانتشار العالي للطاقة المتجددة والمركبات الكهربائية من الحاجة إلى بيانات الاستهلاك في الوقت الحقيقي. تسرع برامج التمويل الفيدرالية وعلى مستوى الولايات من عمليات النشر. تدعم البنية التحتية للاتصالات المتقدمة التكامل واسع النطاق للعدادات الذكية عبر شبكات المرافق.

أوروبا

تمثل أوروبا 25.1% من حصة سوق العدادات الذكية على نطاق المرافق العالمية. تحفز برامج الإطلاق الإلزامية في دول مثل المملكة المتحدة وفرنسا وإيطاليا وألمانيا على تبني العدادات الذكية. تقوم المرافق بنشر العدادات الذكية لتحقيق أهداف كفاءة الطاقة ومتطلبات شفافية المستهلك. يساهم التركيز القوي على إزالة الكربون والتسعير الديناميكي في تعزيز انتشار أنظمة القياس المتقدمة. يعزز التكامل مع أنظمة المنازل الذكية وإدارة الطلب من القيمة. يظل استبدال العدادات القديمة محركًا رئيسيًا. تدعم الأطر التنظيمية الموحدة والمبادرات الطاقية عبر الحدود نمو السوق الإقليمي.

آسيا والمحيط الهادئ

تتصدر منطقة آسيا والمحيط الهادئ السوق بحصة تبلغ 34.6%. تدفع التحضر السريع والنمو السكاني وزيادة الطلب على الكهرباء عمليات نشر العدادات الذكية على نطاق واسع. تقود الصين والهند واليابان وكوريا الجنوبية عمليات التركيب من خلال برامج الشبكات الرقمية الوطنية. تركز المرافق على تقليل الخسائر وتحسين كفاءة الفوترة. تدعم مبادرات المدن الذكية المدعومة من الحكومة تبني العدادات المتعددة الاستخدامات. يزيد توسع الطاقة المتجددة من الطلب على المراقبة في الوقت الحقيقي. تضع القدرة التصنيعية القوية والاستثمار العام منطقة آسيا والمحيط الهادئ كأسرع الأسواق الإقليمية نموًا.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة سوقية تبلغ 7.2% في سوق العدادات الذكية على نطاق المرافق. تستثمر دول مثل البرازيل والمكسيك وتشيلي في العدادات الذكية للحد من سرقة الكهرباء وتحسين جمع الإيرادات. تقوم المرافق بنشر العدادات الذكية لتعزيز رؤية الشبكة والتحكم التشغيلي. يزيد توسع الطاقة المتجددة من الحاجة إلى القياس المتقدم. تعيق قيود الميزانية الإطلاق السريع، لكن المشاريع التجريبية تستمر في التوسع. تدعم الإصلاحات التنظيمية واستراتيجيات المرافق الرقمية النمو التدريجي للسوق في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا 4.7% من الحصة السوقية العالمية. يتم دفع تبني العدادات الذكية من خلال برامج تحديث المرافق في دول الخليج. تقوم المرافق بنشر العدادات المتقدمة لإدارة الطلب الأقصى ودعم مشاريع المدن الذكية. يدعم الاستهلاك العالي للكهرباء وترقيات البنية التحتية عمليات التركيب. في أفريقيا، يظل الإطلاق محدودًا ولكنه ينمو بسبب مبادرات الكهرباء. يساهم التركيز على تقليل الخسائر وتحسين دقة الفوترة في دعم الطلب. يدعم تطوير البنية التحتية على المدى الطويل التوسع الإقليمي المستمر.

تقسيمات السوق:

حسب التكنولوجيا

- أنظمة القياس المتقدمة (AMI)

- القراءة التلقائية للعدادات (AMR)

حسب المنتج

- الغاز الذكي

- الماء الذكي

- الكهرباء الذكية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تحليل المشهد التنافسي يبرز سوقًا شديد التنافسية مدفوعًا بالابتكار بقيادة Itron، Landis+Gyr، Siemens AG، Schneider Electric، Honeywell International، ABB Ltd.، Kamstrup، Aclara Technologies، Sensus (Xylem)، و Badger Meter. يتنافس هؤلاء اللاعبون من خلال نشر AMI على نطاق واسع، وتقنيات الاتصال المتقدمة، والشراكات القوية مع المرافق. تركز الشركات الرائدة على منصات القياس الذكي الشاملة التي تدمج تحليلات البيانات، وإدارة الانقطاعات، والاستجابة للطلب. تعزز الاستثمارات في الأمن السيبراني، والتشغيل البيني، وإدارة بيانات العدادات المستندة إلى السحابة التمايز. يستفيد البائعون العالميون من خبرة الامتثال التنظيمي الراسخة والعقود الطويلة الأجل مع المرافق، بينما يتنافس اللاعبون الإقليميون من خلال الكفاءة في التكلفة والتخصيص المحلي. تدعم الترقيات المستمرة في معايير الاتصال ودقة العدادات الوضع التنافسي. تعزز التعاون الاستراتيجي مع مزودي الاتصالات ومتكاملي الشبكات الذكية من الوصول إلى السوق. يظل الابتكار، والقابلية للتوسع، وموثوقية الخدمة محوريين في المنافسة في سوق العدادات الذكية على نطاق المرافق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Itron, Inc.

- Landis+Gyr

- Siemens AG

- Schneider Electric

- Honeywell International Inc.

- ABB Ltd.

- Kamstrup A/S

- Aclara Technologies LLC

- Sensus (Xylem Inc.)

- Badger Meter, Inc.

التطورات الأخيرة

- في مارس 2025، قدمت شركة Honeywell International, Inc. عداد الغاز الذكي السكني NXU، المصمم للمساعدة في حماية عملاء الغاز والمرافق في جميع أنحاء أمريكا الشمالية من خلال الأتمتة والتشغيل عن بُعد.

- في مارس 2025، قدمت Itron و CHINT Global أول عداد كهرباء ذكي سكني يعتمد على معيار الملف الشخصي العام (GCP) لجمعية مستخدمي DLMS.

- في نوفمبر 2024، أعلنت Landis+Gyr عن اتفاقية لمدة خمس سنوات مع Horizon Energy Infrastructure لدعم نشر العدادات الذكية في المملكة المتحدة بعد عام 2026

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على التكنولوجيا، المنتج والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستستمر عمليات نشر العدادات الذكية على نطاق واسع عبر شبكات المرافق.

- ستحل منصات AMI محل تقنيات القياس القديمة.

- ستقوم المرافق بتوسيع برامج الاستجابة للطلب والتسعير الديناميكي.

- سيزيد دمج الطاقة المتجددة من احتياجات المراقبة في الوقت الفعلي.

- ستلعب تحليلات البيانات دورًا أكبر في اتخاذ القرارات المتعلقة بالشبكة.

- سيظل الاستثمار في الأمن السيبراني أولوية للمرافق.

- ستحافظ منطقة آسيا والمحيط الهادئ على أعلى نمو في النشر.

- ستحظى حلول القياس المتعددة للمرافق بقبول أوسع.

- ستسرع مبادرات المدن الذكية من عمليات تركيب العدادات.

- ستشتد المنافسة من خلال الابتكار والحجم وموثوقية الخدمة.