Oversigt over det æstetiske fyldstofmarked:

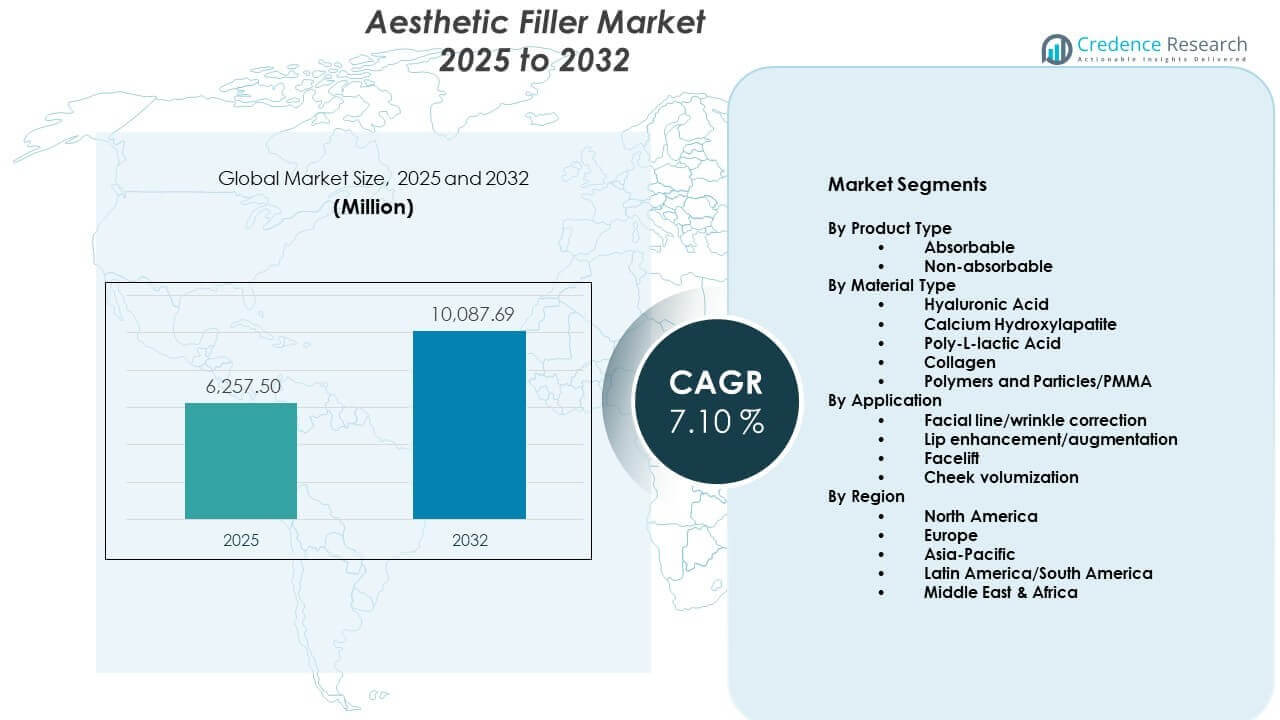

Det æstetiske fyldstofmarked forventes at vokse fra USD 6.257,5 millioner i 2025 til anslået USD 10.087,69 millioner i 2032 med en sammensat årlig vækstrate (CAGR) på 7,10% fra 2025 til 2032. Øget bevidsthed om minimalt invasive kosmetiske procedurer driver en stærk efterspørgsel blandt bybefolkninger.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for æstetiske fyldstoffer 2025 |

USD 6.257,5 millioner |

| Æstetisk fyldstofmarked, CAGR |

7,10% |

| Markedsstørrelse for æstetiske fyldstoffer 2032 |

USD 10.087,69 millioner |

Indsigter i det æstetiske fyldstofmarked:

- Nordamerika har omkring 35% andel, Europa omkring 30%, og Asien-Stillehavsområdet næsten 25%, understøttet af tætte kliniknetværk, højt æstetisk forbrug og stærk adoption af avancerede fyldstofmærker.

- Asien-Stillehavsområdet, med cirka 25% andel, forbliver den hurtigst voksende region, drevet af urbanisering, stigende skønhedsbevidsthed, voksende middelklasseindkomst og stærk medicinsk turisme i Kina, Sydkorea og Thailand.

- Efter materiale udgør hyaluronsyre omkring 60% andel, mens calciumhydroxylapatit og Poly-L-mælkesyre tilsammen bidrager med næsten 25%, understøttet af efterspørgsel efter sikre, alsidige og holdbare fyldstoffer.

- Efter anvendelse repræsenterer ansigtslinje- og rynkekorrektion cirka 45% andel, læbeforstørrelse omkring 25%, med kindvolumisering og facelift-orienterede injektioner, der fanger den resterende efterspørgsel på tværs af klinikker.

Drivere for det æstetiske fyldstofmarked:

Stigende præference for minimalt invasive ansigtsforyngelsesprocedurer blandt bybefolkninger

Voksende efterspørgsel efter ikke-kirurgiske kosmetiske procedurer driver stærk adoption af dermale fyldstoffer. Patienter søger ansigtsforbedring uden hospitalsophold eller forlængede restitutionsperioder. Kort proceduretid forbedrer klinikeffektivitet og patientgennemstrømning. Læger fremmer fyldstoffer til reduktion af rynker og volumenrestaurering. Behandlingsfleksibilitet understøtter skræddersyede ansigtskonturresultater. Gentagne procedurecyklusser opretholder konsistente indtægtsstrømme. Social accept af æstetisk pleje udvides blandt arbejdende fagfolk. Udvidelse af kliniknetværk øger behandlingsadgang i byer på første og andet niveau.

- For eksempel demonstrerede Allergan Aesthetics klinisk effektivitet med SKINVIVE by JUVÉDERM, hvor 58% af patienterne opnåede en ≥1-punkts forbedring på Allergan Cheek Smoothness Scale inden for blot en måned efter behandling.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Udvidelse af medicinske æstetikklinikker og base af dygtige praktikere verden over

Private dermatologikæder fortsætter med at udvide serviceudbuddet i større byer. Certificerede injektorer forbedrer behandlingssikkerheden og patienternes tillid. Strukturerede træningsprogrammer øger den tekniske præcision i fillerplacering. Multispeciale hospitaler integrerer æstetiske enheder inden for kosmetiske afdelinger. Enhedsproducenter støtter praktikere gennem workshops og klinisk uddannelse. Standardiserede behandlingsprotokoller forbedrer proceduremæssig konsistens. Højere praktiker tæthed reducerer ventetiden for aftaler. Stærke leverandørnetværk forbedrer regional penetration af æstetiske tjenester.

- For eksempel standardiserede Merz Aesthetics kæbelinje behandlinger med Radiesse (+), og rapporterede at 75,6% af deltagerne opnåede en 1-punkts forbedring på Merz Jawline Assessment Scale i uge 12 på tværs af multicenter kliniske forsøg.

Teknologiske Fremskridt Inden For Filler Formuleringer Og Produktsikkerhedsstandarder

Producenter udvikler avancerede hyaluronsyre fillere med forbedret tværbindingsstabilitet. Forbedret viskositet understøtter bedre løftekapacitet og konturdefinition. Langtidsholdbare formuleringer reducerer behandlingsfrekvensen for patienter. Kliniske studier validerer sikkerheds- og biokompatibilitetsstandarder. Regulatoriske godkendelser styrker lægernes tillid til nye lanceringer. Præcisionssprøjter forbedrer injektionsnøjagtighed og kontrol. Forbedret emballagedesign understøtter steril anvendelse. Kontinuerlig forskningsinvestering driver produktdifferentiering på tværs af mærker.

Voksende Disponibel Indkomst Og Skønhedsbevidsthed Blandt Yngre Demografier

Stigende middelklasseindkomst understøtter valgfrie udgifter til kosmetisk forbedring. Yngre forbrugere viser interesse for tidlige ansigtskorrektionsprocedurer. Eksponering på sociale medier former æstetisk bevidsthed på tværs af aldersgrupper. Influencer-kultur øger efterspørgslen efter subtile ansigtsforfininger. Mandlig deltagelse i kosmetiske behandlinger viser gradvis vækst. Urbane livsstilstendenser fremmer udseendefokuserede selvplejerutiner. Kampagner for finansieringsmuligheder gør behandlinger mere tilgængelige. Brandmarkedsføringskampagner udvider rækkevidden til førstegangsbrugere.

Trends På Markedet For Æstetiske Fillere:

Skift Mod Forebyggende Æstetiske Behandlinger Og Subtile Forbedringstilgange

Patienter foretrækker tidlig intervention for at bevare et ungdommeligt udseende. Klinikker fremmer subtil volumen korrektion frem for dramatiske ændringer. Forebyggende brug af fillere vinder indpas blandt individer i slutningen af tyverne. Læger designer behandlingsplaner, der fokuserer på ansigtsharmoni. Strategier med lavere doser reducerer risikoen for overkorrektion. Efterspørgslen vokser efter naturlig tekstur og balancerede ansigtsproportioner. Forbrugeruddannelse understøtter informerede æstetiske beslutninger. Personalisering af behandlinger styrker langvarig patientfastholdelse.

- For eksempel understøtter Galderma subtil foryngelse med Sculptra, som er klinisk bevist at øge Type 1 kollagen med 66,5% inden for tre måneder, hvilket letter gradvis strukturel forstærkning frem for øjeblikkelig volumen.

Integration Af Kombinationsterapier Med Neurotoksiner Og Energi-Baserede Enheder

Klinikker kombinerer dermale fillers med botulinumtoksinprocedurer for forbedrede resultater. Energi-baserede enheder supplerer fillers i hudopstramningsplaner. Multimodal terapi forbedrer den samlede ansigtsforyngelsesresultater. Koordinerede behandlingsplaner optimerer patienttilfredshed. Kryds-salg strategier øger gennemsnitsindtægten pr. patient. Producenter tilpasser produktporteføljer for at understøtte kombinationsprotokoller. Medicinske konferencer fremhæver integrerede æstetiske løsninger. Strukturerede konsultationsmodeller fremmer omfattende ansigtsvurdering.

- For eksempel demonstrerede Hugel Aesthetics, at deres letibotulinumtoksinA opnåede høj effektivitet til forbedring af glabellalinjer, med fase 3 kliniske forsøg (BLESS III), der viste en 94,0% responderrate (mindst 1-punkts forbedring) vurderet af undersøgere i uge 4.

Stigende Efterspørgsel Efter Biostimulerende Og Kollagen-Inducerende Injektionsløsninger

Kollagenstimulatorer opnår anerkendelse for gradvise og naturlige resultater. Læger fremhæver langsigtede vævsregenerationsfordele. Produktinnovation fokuserer på vedvarende dermal støtte. Biostimulerende fillers appellerer til patienter, der søger forlænget holdbarhed. Klinisk evidens understøtter progressiv volumenforbedring. Behandlingsprotokoller understreger trinvis injektionssessioner. Forbrugerpræferencer skifter mod regenerative æstetiske tilgange. Uddannelsesmæssig oplysning øger accepten af avancerede injektioner.

Adoption Af Digitale Konsultationsplatforme Og Virtuelle Æstetiske Planlægningsværktøjer

Telekonsultationsplatforme understøtter præ-behandlingsscreening og opfølgende pleje. Digitale billedværktøjer hjælper med ansigtskortlægning og resultatforhåndsvisning. Klinikker bruger simulationssoftware til at sætte realistiske forventninger. Datatracking forbedrer patientjournalstyring. Online aftalesystemer effektiviserer planlægningsprocesser. Digitale anmeldelser påvirker klinikvalg. Virtuelle konsultationer udvider rækkevidden ud over storbyområder. Teknologiintegration forbedrer operationel effektivitet på tværs af æstetiske centre.

Analyse Af Udfordringer På Markedet For Æstetiske Fillers:

Strenge Regulatoriske Rammer Og Produktgodkendelseskompleksiteter På Tværs Af Regioner

Regulatoriske standarder varierer på tværs af større markeder og kræver detaljeret klinisk validering. Godkendelsestidslinjer forlænger ofte produktlanceringscyklusser. Overholdelsesomkostninger øger driftsudgifterne for producenter. Kvalitetsaudits kræver kontinuerlig overvågning af produktionsfaciliteter. Importrestriktioner påvirker grænseoverskridende produktdistribution. Læger stoler på godkendte mærker for at undgå juridisk eksponering. Markedet for æstetiske fillers står over for forsinkelser i adoption af nye formuleringer på grund af disse regulatoriske forhindringer. Harmoniseringshuller på tværs af regioner skaber strategiske planlægningsudfordringer.

Risiko For Bivirkninger Og Voksende Bekymring Over Ukvalificerede Serviceudbydere

Forkerte injektionsteknikker kan føre til vaskulære komplikationer. Patientbevidsthed om bivirkninger påvirker behandlingsforbehold. Uautoriserede udbydere reducerer tilliden til æstetiske tjenester. Negativ mediedækning påvirker brandopfattelsen. Retssagsrisiko øger ansvarsomkostninger for klinikker. Forsikringspræmier stiger for kosmetiske praktikere. Strenge træningskrav begrænser hurtig arbejdsstyrkeudvidelse. Offentlige sundhedsmyndigheder intensiverer overvågningen af uautoriserede æstetiske centre.

Markedsmuligheder:

Udvidelse til nye økonomier med stigende urbanisering og vækst i medicinsk turisme

Nye markeder præsenterer stærke uudnyttede patientbaser. Vækst i bybefolkningen øger efterspørgslen efter kosmetiske tjenester. Medicinske turismecentre tiltrækker internationale æstetiske patienter. Regeringer fremmer udvikling af privat sundhedsinfrastruktur. Lokale distributører samarbejder med globale filler-mærker. Overkommelig behandlingsprissætning forbedrer regional konkurrenceevne. Det muliggør dybere penetration på tværs af sekundære byer. Oplysningskampagner udvider rækkevidden til nye forbrugersegmenter.

Udvikling af kønsneutrale og skræddersyede produktporteføljer til forskellige forbrugergrupper

Producenter introducerer filler-varianter skræddersyet til mandlig ansigtsstruktur. Tilpasningsdygtige viskositetsområder understøtter individuelle konturplaner. Markedsføringskampagner fremhæver inkluderende skønhedsstandarder. Klinikker designer konsultationsmodeller til forskellige aldersgrupper. Kulturel accept af kosmetisk pleje udvides på tværs af regioner. Forskningsinitiativer fokuserer på etnisk hudkompatibilitet. Produktlinjediversificering styrker brandpositionering. Det understøtter vedvarende differentiering inden for det æstetiske fillermarked.

Analyse af segmentering af det æstetiske fillermarked:

Efter Produkttype

Det æstetiske fillermarked viser klar dominans af absorberbare fillere på grund af stærkere sikkerhedsprofiler og reversibilitet. Læger foretrækker absorberbare produkter til ansigtskonturering, dynamisk rynkekorrektion og førstegangspatienter. Disse fillere passer godt til de udviklende æstetiske forventninger og tillader nem behandlingstilpasning over tid. Ikke-absorberbare fillere opretholder en niche-rolle, hvor meget langvarig korrektion er nødvendig. Bekymringer om sene bivirkninger begrænser deres bredere anvendelse. Regulatorisk kontrol opfordrer yderligere læger til at foretrække absorberbare muligheder. Klinikker prioriterer derfor alsidige, kort-til-mellemvarige produkter i deres kerneporteføljer.

- For eksempel opnåede Galderma specifik FDA-godkendelse for Restylane Eyelight til behandling af tåretrug, med kliniske data, der viser, at 87% af patienterne havde en reduktion i mørke rande, og 85% opretholdt synlig forbedring gennem 18 måneder.

Efter Materialetype

Inden for det æstetiske fillermarked har hyaluronsyrefillere den største andel, fordi de tilbyder stærk hydrering, forudsigelige resultater og reversibilitet med hyaluronidase. Calciumhydroxylapatit appellerer til dybere volumisering og strukturel løft i midtansigtsområder. Poly-L-mælkesyre understøtter gradvis kollagenstimulering og passer til patienter, der søger subtil, progressiv forbedring. Kollagenbaserede fillere indtager nu mere specialiserede roller på grund af konkurrence fra nyere materialer. Polymerer og PMMA-partikler giver meget langvarige effekter, men indebærer højere sikkerheds- og omdømmerisici. Læger reserverer normalt disse materialer til omhyggeligt udvalgte tilfælde. Denne mangfoldige materialeblanding understøtter bred behandlingsskræddersyning.

- For eksempel modtog Revance Therapeutics FDA-godkendelse for RHA Redensity, en modstandsdygtig HA-filler, efter kliniske forsøg rapporterede en 1-punkts forbedring på Perioral Rhytid Severity Scale for 80,7% af forsøgspersonerne 8 uger efter injektion.

Efter Anvendelse

På markedet for æstetiske fillere forbliver korrektion af ansigtslinjer og rynker den førende anvendelse på grund af den stærke efterspørgsel efter anti-aging løsninger. Læbeforstørrelse vinder hurtigt indpas blandt yngre demografiske grupper, der søger subtil kontur og volumen. Kindvolumisering forbedrer midtansigtets støtte og giver synlige løfteeffekter uden kirurgi. Målrettet ansigtsløftningskorrektion med fillere muliggør trinvis foryngelse og mindre nedetid. Læger designer anvendelsesplaner, der adresserer flere zoner i én session. Patientefterspørgsel favoriserer naturligt udseende resultater med afbalancerede proportioner. Denne anvendelsesdiversitet understøtter gentagne behandlingscyklusser og stærkt klinikindtægtspotentiale.

Segmentering:

Efter Produkttype

- Absorberbar

- Ikke-absorberbar

Efter Materialetype

- Hyaluronsyre

- Calciumhydroxylapatit

- Poly-L-mælkesyre

- Kollagen

- Polymerer og partikler/PMMA

Efter Anvendelse

- Ansigtslinje/rynke korrektion

- Læbeforstørrelse/augmentation

- Ansigtsløft

- Kindvolumisering

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika og Europa fører global indtægtsbidrag

Nordamerika har den største andel af [markedet for æstetiske fillere], der tegner sig for omkring 35% af den globale indtægt. Stærk forbrugerkøbekraft understøtter høj procedureadoption i USA og Canada. Et tæt netværk af dermatologiklinikker og med-spa’er opretholder tilbagevendende efterspørgsel. Gunstig refusion for nogle rekonstruktive indikationer understøtter procedurevolumener. Europa følger med cirka 30% andel, drevet af modne markeder som Tyskland, Frankrig, Italien og Storbritannien. Streng reguleringskontrol i Europa styrker produktkvalitet og lægers tillid. Begge regioner drager fordel af tidlig adgang til nye produktlanceringer og avanceret træning.

Asien-Stillehavsområdets vækstmomentum og stigende procedurevolumener

Asien-Stillehavet fanger omkring 25% af den globale markedsandel og repræsenterer den hurtigst voksende region. Stigende disponible indkomster og skønhedsbevidsthed i Kina, Sydkorea, Japan og Indien øger efterspørgslen. Medicinske turismeklynger i Sydkorea og Thailand tiltrækker internationale patienter til filler-baserede procedurer. Stærk indflydelse fra sociale medier understøtter hurtig optagelse af læbe- og ansigtskonturforbedringer. Lokale distributører samarbejder med globale mærker for at forbedre produktets rækkevidde. Markedet for æstetiske fillere i Asien-Stillehavet drager fordel af en ung, urban befolkning, der værdsætter udseende og forebyggende behandlinger. Udvidelse af private klinikkæder øger adgangen ud over byer på første niveau.

Fremvoksende muligheder i Latinamerika og Mellemøsten & Afrika

Latinamerika, herunder Brasilien og Mexico, bidrager med næsten 5% andel, men viser stærkt vækstpotentiale. Æstetisk kultur og interesse for ansigtskonturering understøtter stabil vedtagelse af injicerbare fillere. Valutavolatilitet og økonomiske udsving kan begrænse optagelsen af premiumprodukter i nogle år. Mellemøsten & Afrika har tilsammen omkring 5% andel, ledet af Golf-landene med højt æstetisk forbrug. Medicinsk turisme i UAE og Saudi-Arabien styrker regionale procedurevolumener. Markedet for æstetiske fillere i disse regioner drager fordel af stigende investeringer i private kosmetiske klinikker. Begrænset specialisttæthed i dele af Afrika begrænser stadig bredere penetration.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Konkurrenceanalyse:

Markedet for æstetiske fillere har et koncentreret konkurrencepræget landskab domineret af globale æstetikledere og et stærkt lag af regionale specialister. AbbVie’s Allergan Aesthetics, Galderma, Merz Aesthetics, Teoxane og Sinclair former produktstandarder og brandopfattelse verden over. Hver spiller fokuserer på differentierede hyaluronsyre- og biostimulerende fillerporteføljer. Virksomheder investerer i kliniske forsøg, anatomiske træningsprogrammer og digital uddannelse for at styrke injektorloyalitet. Strategiske prissætningstrin retter sig mod både premium- og prisbevidste klinikker. Fusioner, distributionsalliancer og kapitalinvesteringer udvider rækkevidden i højvækstregioner. Det forbliver stærkt innovationsdrevet, med livscyklusstyring og linjeudvidelser centrale for langsigtet positionering. Konkurrenter, der kombinerer stærke sikkerhedsdata med injektorsupport, sikrer holdbar markedsandel.

Seneste Udviklinger:

- I februar 2026 udvidede Galderma Restylane-porteføljen i Japan ved at lancere OBT hyaluronsyre-injektioner Restylane Defyne og Refyne, der sigter mod fleksibel, udtryksfølgende ansigtskorrektion.

- I december 2025 annoncerede L’Oréal opkøbet af en yderligere 10% andel i Galderma fra et EQT-ledet konsortium, hvilket øgede deres samlede ejerskab til 20% og styrkede deres videnskabelige partnerskab inden for dermatologi og æstetik. Aftalen, der forventes afsluttet i Q1 2026, understøtter Galdermas vækst på æstetikmarkedet.

- I marts 2024 opnåede Allergan Aesthetics amerikansk FDA-godkendelse for JUVÉDERM VOLUMA XC til behandling af moderat til svær tindingehulning, hvilket udvider indikationerne inden for deres filler-portefølje.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Materialetype, Anvendelse og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn:

- Efterspørgslen efter minimalt invasive ansigtsforyngelsesprocedurer vil fortsætte med at stige blandt yngre og midaldrende forbrugere.

- Hyaluronsyrefillers vil bevare dominansen, mens biostimulerende produkter vinder andel i langsigtede foryngelsesprotokoller.

- Kombinerede behandlingsplaner med toksiner, tråde og apparater vil blive standard i premium æstetiske centre.

- Producenter vil investere mere i data, træning og anatomiuddannelse for at understøtte sikre, avancerede injektionsteknikker.

- Digitale konsultationsværktøjer og billedbehandlingssoftware vil guide personlig ansigtskortlægning og resultatplanlægning.

- Vækst i Asien-Stillehavet og Latinamerika vil overgå modne regioner på grund af voksende middelklasser og medicinsk turisme.

- Regulatorisk fokus på sikkerhed, kvalitet og injektor-kvalifikationer vil stramme markedsadgangskravene.

- Mænd og ældre patienter vil repræsentere stigende bidragsgrupper til det samlede antal procedurer.

- Nye indikationer som tindinge-, hage- og underøjenkorrektion vil udvide behandlingsmenuerne.

- Bæredygtighed og etisk sourcing vil få større betydning i emballage og virksomhedens positionering.