AI i Telemedicin Markedsoversigt:

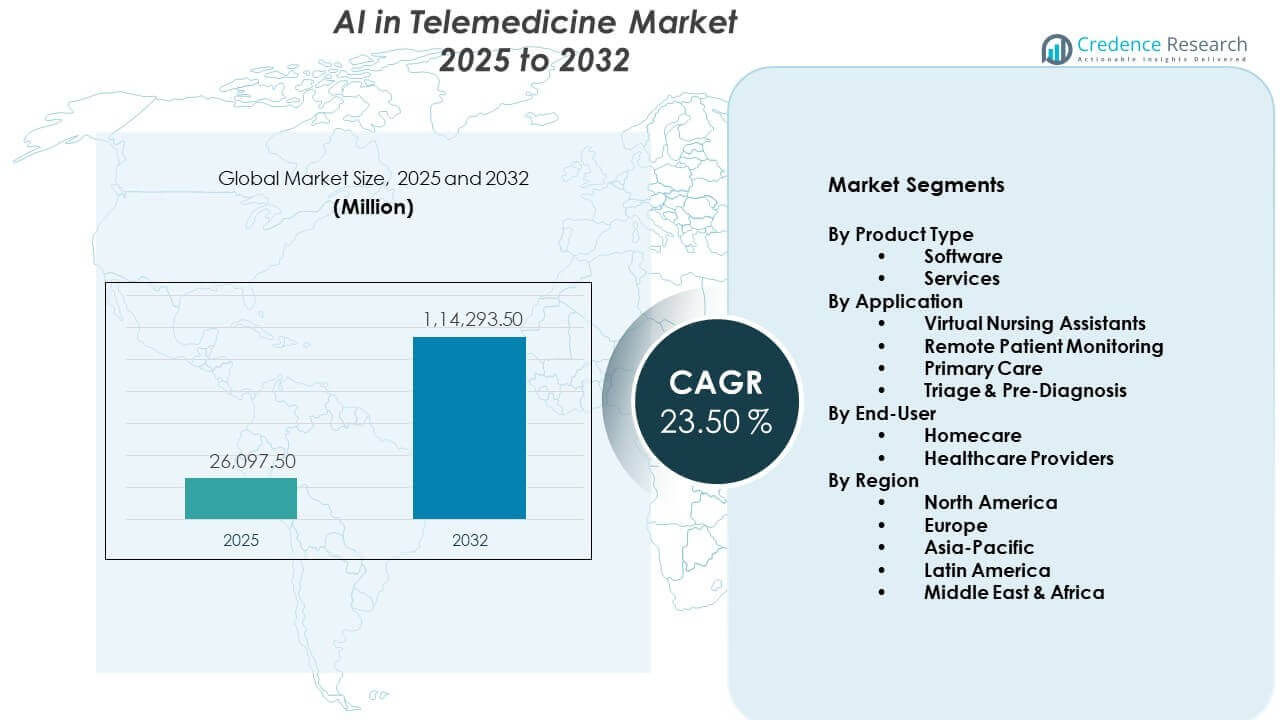

AI i Telemedicin-markedet forventes at vokse fra USD 26.097,5 millioner i 2025 til anslået USD 114.293,5 millioner i 2032, med en årlig vækstrate (CAGR) på 23,50% fra 2025 til 2032.

| RT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| AI i Telemedicin Markedsstørrelse 2025 |

USD 26.097,5 millioner |

| AI i Telemedicin Marked, CAGR |

23,50% |

| AI i Telemedicin Markedsstørrelse 2032 |

USD 114.293,5 millioner |

AI i Telemedicin Markedsindsigter:

- Nordamerika fører med 50% andel på grund af avanceret digital infrastruktur og stærke teknologiinvesteringer, Europa har 25% understøttet af digitalisering af folkesundheden, og Asien-Stillehavsområdet står for 15% støttet af øget adoption af telemedicin.

- Asien-Stillehavsområdet er den hurtigst voksende region med 15% andel, drevet af smartphone-penetration, regeringsledede digitale sundhedsprogrammer og stigende efterspørgsel efter fjernpleje i folkerige lande som Indien og Kina.

- Efter produkttype dominerer software med næsten 65% andel på grund af høj efterspørgsel efter AI-platforme, analysetools og kliniske automatiseringssystemer, mens tjenester bidrager med omkring 35% gennem implementerings- og supportløsninger.

- Efter anvendelse holder fjernovervågning af patienter cirka 40% andel på grund af behovet for kronisk sygdomshåndtering, mens primærpleje og triage & præ-diagnose tilsammen står for næsten 35% drevet af AI-understøttede virtuelle konsultationer.

AI i Telemedicin Markedsdrivere:

Stigende Efterspørgsel efter Fjernadgang til Sundhedspleje i Underbetjente og Landdistrikter

Det voksende behov for tilgængelig sundhedspleje får regeringer og private udbydere til at investere i AI-drevne telemedicinplatforme. Befolkninger i landdistrikter og underbetjente områder mangler fysisk adgang til avancerede hospitaler og specialister. AI muliggør fjernscreening, diagnose og overvågning ved at understøtte virtuelle konsultationer med intelligente beslutningssystemer. Det hjælper med at udfylde huller, hvor sundhedsinfrastrukturen er begrænset. AI-drevne triageværktøjer vurderer symptomer og prioriterer pleje uden menneskelig indgriben. Disse systemer forbedrer responstider og reducerer unødvendige hospitalsbesøg. AI i Telemedicin-markedet drager fordel, efterhånden som flere lande implementerer sådanne teknologier for at brobygge adgangshuller. Denne tendens er i overensstemmelse med folkesundhedsmål fokuseret på lighed.

- For eksempel har Apollo TeleHealth udvidet sit netværk til over 20.000 landsbyer i hele Indien og implementeret en Clinical Intelligence Engine (CIE), der dækker over 95% af de almindeligt forekommende tilfælde i primærpleje. Mens systemet leverer en top-3 differentialdiagnose nøjagtighed på over 80%, er det designet til at assistere læger i at opnå højere kliniske resultater på tværs af landlige og urbane befolkninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Voksende Belastning på Sundhedssystemer På Grund af Aldrende Befolkning og Kroniske Sygdomme

En stigning i den globale aldrende befolkning og byrden af kroniske sygdomme øger presset på sundhedssystemerne. Tilstande som diabetes, hjertesygdomme og KOL kræver kontinuerlig pleje og overvågning. AI-aktiverede platforme automatiserer rutinekontroller, markerer unormale forhold og tilbyder feedback i realtid. Disse systemer understøtter klinikere med prædiktiv analyse og hjælper patienter med at forblive engagerede i selvpleje. Hospitaler bruger AI til tidlig opdagelse, hvilket reducerer akutte besøg og indlæggelser. Telemedicin med AI hjælper også med at håndtere medicinadhærens og overvåge vitale tegn eksternt. AI i Telemedicin-markedet vinder fremdrift ved at reducere arbejdsbyrden på overbelastede hospitaler. Betalere og udbydere ser langsigtede omkostningsfordele i disse løsninger.

- For eksempel demonstrerede Teladoc Health, at dens AI-drevne prædiktive modellering inden for Livongo kroniske plejeplatform leverer personlige “nudges”, der resulterede i en yderligere 0,4% gennemsnitlig reduktion i HbA1c-niveauer (faldende fra 8,2% til 7,8%) for diabetiske deltagere over en periode på 9 måneder, som rapporteret ved American Diabetes Association’s 84. videnskabelige sessioner.

Støttende Regeringspolitikker og Regulatoriske Skift for at Fremme AI Sundhedsadoption

Flere lande har lempet telehealth-reguleringer og øget AI sundhedsfinansiering siden COVID-19-pandemien. Regeringer støtter nu AI-drevne plejemodeller gennem tilskud og digitale sundhedsplaner. Regulerende organer opdaterer også rammer for at guide sikker brug af AI i kliniske arbejdsgange. Disse handlinger fremmer innovation samtidig med at beskytte patientsikkerhed. Interoperabilitet og regler for datadeling hjælper AI-modeller med at få adgang til større datasæt og forbedre nøjagtigheden. Nye markeder skaber offentligt-private partnerskaber for at udvide telemedicininfrastrukturen. Beslutningstagere anerkender AI’s rolle i moderniseringen af sundhedsvæsenet. AI i Telemedicin-markedet drager fordel af denne tilpasning med sundhedssystemreformer og nationale digitale strategier.

Integration af AI med IoT og Wearables for at Muliggøre Proaktive Virtuelle Plejemodeller

Brugen af wearables og smarte medicinske enheder stiger inden for fitness, kronisk pleje og fjernovervågning. AI analyserer denne kontinuerlige datastrøm for at opdage anomalier, give advarsler og forudsige komplikationer. Dette gør det muligt for klinikere at gribe ind tidligt og reducere nødsituationer. Telemedicinplatforme integreres nu med sådanne enheder for at tilbyde end-to-end virtuel pleje. AI personaliserer også feedback for at forbedre patientengagement og resultater. Forsikringsselskaber støtter disse modeller på grund af deres omkostningsbesparende og forebyggende karakter. AI i Telemedicin-markedet ser adoption på tværs af livsstilsstyring, ældrepleje og fjern-diagnostik. Det signalerer et skift fra reaktiv til proaktiv sundhedspleje.

AI i Telemedicin-markedet Tendenser:

Fremkomsten af AI Chatbots og Virtuelle Sundhedsassistenter i Primær og Mental Sundhedspleje

AI-chatbots og virtuelle assistenter vinder popularitet i håndteringen af ikke-akutte konsultationer. De håndterer symptomkontrol, tidsbestilling og sundhedsuddannelse. Apps til mental sundhed bruger AI-chatbots til adfærdsterapi, stresshåndtering og humørsporing. Disse værktøjer er tilgængelige 24/7 og reducerer belastningen på sundhedspersonalet. AI kan analysere tekst- eller stemmemønstre for at opdage mental nød eller fysisk ubehag. Sådanne platforme er skalerbare og omkostningseffektive, hvilket når flere patienter uden at øge det kliniske personale. AI i telemedicinmarkedet udvider sig til forebyggende og adfærdsmæssig pleje gennem disse digitale frontlinjer. Denne tendens afspejler forbrugernes efterspørgsel efter privatliv, hastighed og personalisering.

- For eksempel rapporterede Ada Health, at deres AI-baserede symptomvurderingsværktøj har gennemført over 32 millioner sundhedsvurderinger, med en fagfællebedømt undersøgelse, der viser, at dets diagnoseforslagsnøjagtighed nåede 54,2% for komplekse tilfælde, hvilket overgår menneskelige alment praktiserende læger i specifikke digitale triagescenarier.

Øget brug af prædiktiv analyse til befolkningssundhedsstyring og risikostratificering

Sundhedssystemer investerer i prædiktive modeller for at identificere risikopopulationer og optimere ressourcer. AI bruger EHR’er, laboratoriedata og realtidsinput til at forudsige sygdomsprogression. Det understøtter telemedicinplatforme i at skabe personlige plejeplaner og rettidige interventioner. Udbydere bruger prædiktiv analyse til at reducere genindlæggelser og forbedre resultater. Risikostratificering hjælper med at prioritere patienter til virtuel opfølgning eller opsøgende arbejde. Sundhedsforsikringsselskaber og regeringer stoler også på disse indsigter til at designe værdibaserede plejeprogrammer. AI i telemedicinmarkedet inkorporerer disse værktøjer for at skifte mod datadrevet pleje. Det styrker sundhedsplanlægning og operationel effektivitet.

- For eksempel integrerede Cleveland Clinic et AI-baseret prædiktivt analyseværktøj fra Bayesian Health, der blev klinisk valideret ved hjælp af data fra over 760.000 patientmøder. Mens Cleveland Clinic opnåede en samlet 35% reduktion i risikojusteret sepsis-dødelighed mellem 2022 og 2025 gennem omfattende kliniske initiativer, er den specifikke AI-platform, der blev brugt, forbundet med en 18% relativ reduktion i sepsis-relateret dødelighed i fagfællebedømte studier.

Stigning af flersprogede AI-modeller for at udvide adgangen på tværs af forskellige befolkninger

Sprogbarrierer er en kritisk hindring i den globale udvidelse af telemedicin. AI-baserede oversættelsesmodeller understøtter nu realtids flersprogede konsultationer. Disse modeller fortolker patientinput og genererer kontekstbevidste kliniske svar. Det giver sundhedsudbydere mulighed for at betjene sprogligt forskellige befolkninger uden ekstra personale. Regionale platforme i Asien, Afrika og Latinamerika adopterer denne kapacitet for at skalere hurtigere. Tale-til-tekst og NLP-værktøjer forbedrer også dokumentation og overholdelse. AI i telemedicinmarkedet opnår bredere rækkevidde ved at adressere sproginklusion. Denne tendens hjælper med at bygge bro over kommunikationskløfter og fremmer retfærdig plejelevering.

Integration af computervision og AI-billeddannelse til virtuelle diagnoser inden for dermatologi og oftalmologi

AI-baseret computer vision fremmer tele-diagnostik inden for områder som dermatologi, radiologi og oftalmologi. Patienter kan uploade billeder eller bruge smartphone-kameraer til fjernvurdering. AI-modeller analyserer hudlæsioner, øjensygdomme og andre synlige symptomer med høj nøjagtighed. Disse værktøjer reducerer forsinkelser i adgangen til specialister og understøtter tidlig opdagelse. Platforme integrerer nu AI-billedbehandling med videokonsultationer for strømlinede arbejdsgange. Dette muliggør diagnosticering i regioner med begrænset specialisttilgængelighed. AI i telemedicinmarkedet drager fordel af hurtigere, billedbaserede screeningsværktøjer. Det bliver en nøgleaktør for decentraliseret, billeddrevet fjernpleje.

Udfordringsanalyse af AI i telemedicinmarkedet:

Databeskyttelse, sikkerhedsrisici og etiske bekymringer i AI-drevne virtuelle plejeplatforme

En af de største bekymringer i AI i telemedicinmarkedet er at beskytte patientdata. Telemedicinplatforme indsamler følsomme personlige og sundhedsoplysninger på tværs af forskellige kontaktpunkter. AI-systemer kræver store datasæt til træning og optimering af ydeevne, hvilket rejser spørgsmål om samtykke og datadeling. Cyberangreb, der retter sig mod sundhedssystemer, stiger også, hvilket sætter patientens privatliv i fare. Regulatorer håndhæver strengere databeskyttelsesnormer, såsom HIPAA og GDPR. Etiske bekymringer omkring AI-beslutningstagning, gennemsigtighed og potentielle skævheder komplicerer yderligere implementeringen. Mange udbydere tøver med at adoptere AI uden klare revisionsspor og styring. Disse udfordringer forsinker implementeringen på trods af teknisk gennemførlighed.

Mangel på klinisk validering, interoperabilitet og AI-talenter begrænser bredere adoption

På trods af hurtige fremskridt mangler mange AI-værktøjer peer-reviewed klinisk validering. Udbydere kræver bevis for sikkerhed og effektivitet før adoption. Interoperabilitet med eksisterende EHR-systemer og medicinsk udstyr er fortsat begrænset i nogle regioner. Fragmenterede dataomgivelser hindrer problemfri AI-integration. Der er også en mangel på AI-talenter i sundheds-IT-teams, især i udviklingsmarkeder. Uddannelse af medicinsk personale til at arbejde sammen med AI-værktøjer forbliver en udfordring. AI i telemedicinmarkedet kæmper med at få teknologiske udviklere, hospitaler og regulatorer til at blive enige om fælles standarder. Indtil disse huller lukkes, vil skalering af AI-løsninger forblive begrænset.

Muligheder i AI i telemedicinmarkedet:

Udvidet rolle for AI i hjemmebaseret og geriatrisk pleje i aldrende økonomier

Efterhånden som flere lande står over for en aldrende befolkning, er der en klar mulighed for AI til at understøtte hjemmebaseret pleje. Faldregistrering, medicinpåmindelser og fjernovervågning bliver vitale i ældrepleje. AI-drevne virtuelle assistenter og smarte sensorer forbedrer sikkerhed og autonomi i hjemmet. AI i telemedicinmarkedet kan betjene dette voksende segment ved at skræddersy løsninger til aldersspecifikke behov. Forsikringsselskaber og regeringer viser interesse for at finansiere disse værktøjer for at reducere plejehjemsomkostninger.

AI-drevne telehealth-modeller for nye markeder med begrænset sundhedsadgang

Nye økonomier præsenterer stærkt vækstpotentiale på grund af mangler i sundhedsinfrastrukturen. AI-værktøjer muliggør lavpris telekonsultation, triage og sygdomsovervågning. Sprogtilpasning, smartphone-penetration og cloud-adgang forbedrer levedygtigheden. AI i telemedicinmarkedet kan skalere hurtigere i disse regioner med færre begrænsninger fra ældre systemer. Lokale teknologiske startups og globale sundhedsagenturer fremskynder adoption gennem pilotprogrammer.

AI i telemedicin Markedssegmenteringsanalyse:

Efter produkttype

Software dominerer AI i telemedicin-markedet på grund af dets skalerbarhed og integration på tværs af digitale platforme. AI-algoritmer driver diagnostik, triagesystemer, chatbots og automatisering af arbejdsgange. Tjenester vinder frem, da udbydere søger administrerede AI-løsninger til fjernpleje. Cloud-baserede modeller understøtter fleksibilitet og fjernopdateringer. Skræddersyede softwareplatforme til specifikke specialer driver yderligere vækst. Serviceleverandører tilbyder også AI-implementering, vedligeholdelse og træningsstøtte. Efterspørgslen efter fuld-stack AI-løsninger understøtter vækst på tværs af både software og tjenester.

- For eksempel lancerede Hims & Hers Health MedMatch, et proprietært AI-drevet system, der analyserer over 50 millioner datapunkter fra patientinteraktioner for at hjælpe udbydere med at tilpasse behandlingsplaner, en strategi der har hjulpet cirka 55% af dets 2,5 millioner abonnenter med at skifte til personlige løsninger.

Efter anvendelse

Fjernovervågning af patienter har den største andel, da kronisk sygdomsadministration og post-akut pleje skifter til virtuelle formater. AI-aktiverede værktøjer analyserer realtidsdata og markerer afvigelser. Virtuelle sygeplejeassistenter automatiserer symptomkontrol, tidsbestilling og opfølgninger. Primærplejeapplikationer får relevans gennem AI-drevne virtuelle konsultationer og grundlæggende diagnostik. Triage- og fordiagnoseværktøjer hjælper med at reducere belastningen på akutmodtagelser og strømline plejeprioritering. AI i telemedicin-markedet ser højere adoption på tværs af disse anvendelser, hvor automatisering reducerer den manuelle byrde og forbedrer adgangen.

- For eksempel modtog Biofourmis FDA 510(k) godkendelse for sin Biovitals™ Analytics Engine, der udnytter AI til at udlede mere end 20 fysiologiske signaler (såsom hjertefrekvens og respirationsfrekvens) fra medicinske sensorer for at forudsige hjertesvigt dekompensation 12 dage før en potentiel hospitalsindlæggelse.

Efter slutbruger

Sundhedsudbydere fører adoptionen, da hospitaler og klinikker integrerer AI for at håndtere patientvolumener og reducere omkostninger. AI-værktøjer understøtter personalemangel og forbedrer klinisk nøjagtighed. Hjemmepleje udvider sig hurtigt, især for ældrepleje og kroniske tilstande. AI hjælper familier med at overvåge sundhed, forudsige komplikationer og engagere sig i forebyggende pleje. Stigende interesse for selvstændige boligløsninger styrker AI-implementering i hjemmeplejeindstillinger. Det muliggør 24/7 support uden fysisk indgriben. Disse skift indikerer stærk dobbelt vækst på tværs af institutionelle og hjemmebaserede virtuelle plejekanaler.

Segmentering:

Efter produkttype

Efter anvendelse

- Virtuelle sygeplejeassistenter

- Fjernovervågning af patienter

- Primærpleje

- Triage & fordiagnose

Efter slutbruger

- Hjemmepleje

- Sundhedsudbydere

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika fører med stærkt teknologisk økosystem og høj adoptionsrate

Nordamerika har den største andel i AI i Telemedicin-markedet og står for 50% af den globale omsætning. Regionen drager fordel af avanceret digital sundhedsinfrastruktur, høje sundhedsudgifter og udbredt anvendelse af AI i kliniske miljøer. Store aktører som IBM, Microsoft og Teladoc Health har hovedkvarter i USA, hvilket understøtter innovation og tidlig adoption. Regeringsinitiativer, gunstige refusionspolitikker og storskala implementeringer af telemedicinplatforme driver efterspørgslen. USA viser stærk fremdrift i AI-drevet fjernovervågning af patienter, triageværktøjer og virtuelle assistenter. Canada bidrager også med investeringer i digitale sundhedsrammer, især i fjernpleje for landbefolkninger. Regionen fortsætter med at dominere på grund af teknologisk modenhed og robuste reguleringsrammer.

Europa viser stabil vækst gennem politiske reformer og grænseoverskridende sundhedsinitiativer

Europa repræsenterer den næststørste andel på markedet med en andel på 25%. Lande som Tyskland, Storbritannien og Frankrig er førende inden for AI-integration i offentlige sundhedssystemer. EU-niveau digitale sundhedsprogrammer og grænseoverskridende datadeling rammer hjælper med at skalere AI-drevne telehealth-løsninger. Udbydere i Europa fokuserer på kronisk sygdomsbehandling og mental sundhedsstøtte gennem AI-baserede virtuelle konsultationer. Aldrende befolkninger i Vesteuropa øger efterspørgslen efter hjemmebaserede AI-plejemodeller. Regionen ser kontinuerlig udvikling i sprogtilpassede AI-værktøjer til at støtte sin mangfoldige befolkning. AI i Telemedicin-markedet nyder godt af Europas skub mod omkostningseffektiv, inkluderende og digitalt forbundet plejelevering.

Asien og Stillehavsområdet fremstår som den hurtigst voksende region drevet af udvidelse af digital sundhed

Asien og Stillehavsområdet har omkring 15% andel og er den hurtigst voksende region på grund af stærk mobilpenetration, stigende investeringer i sundhedsteknologi og regeringsstøtte. Kina, Indien, Japan og Sydkorea er førende inden for AI-adoption i telemedicin. Befolkningsstørrelse, huller i sundhedspleje i landdistrikter og en yngre teknologikyndig demografi skaber frugtbar grund for AI-drevet virtuel pleje. Lokale teknologivirksomheder og multinationale firmaer lancerer skalerbare platforme på regionale sprog. Regeringer fremmer digitale sundhedsregistre og AI-assisteret primærpleje for at øge sundhedsadgangen. AI i Telemedicin-markedet i Asien og Stillehavsområdet udvider sig hurtigt, da udbydere adresserer infrastrukturudfordringer med omkostningseffektiv, AI-drevet virtuel plejelevering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Konkurrenceanalyse:

AI i telemedicinmarkedet er præget af stærk konkurrence ledet af teknologigiganter og specialiserede telehealth-udbydere. Virksomheder som IBM, Microsoft, Google og NVIDIA tilbyder AI-platforme, der integreres med telemedicinværktøjer, mens sundhedsfokuserede firmaer som Teladoc Health, GE Healthcare og Philips anvender AI i kliniske applikationer. Disse aktører konkurrerer på algoritmepræcision, skalerbarhed, sprogkapaciteter og cloud-infrastruktur. Det fortsætter med at tiltrække investeringer, da firmaer forbedrer diagnostisk support, virtuelle assistenter og fjernovervågning af patienter. Partnerskaber med hospitaler og betalere styrker markedspositionen. Leverandører fokuserer på realtidsanalyse, overholdelse af sundhedsdataregler og brugervenlige grænseflader for at forblive konkurrencedygtige.

Seneste udviklinger:

- I januar 2026 udvidede Medtronic sin AI-portefølje ud over sin etablerede GI Genius-modul ved at annoncere nye partnerskaber for AI-drevet slagdiagnostik og hjerteovervågning. Dette bygger på momentum fra 2025, hvor virksomheden integrerede NVIDIAs Holoscan og IGX edge AI-hardware i sine enheder, hvilket muliggør realtids, AI-forbedrede diagnostiske billeder for læger under fjernkonsultationer og kirurgiske procedurer.

- I marts 2025 annoncerede GE Healthcare, at de ville fortsætte sin aggressive M&A-strategi gennem 2026, efter den vellykkede integration af MIM Software og Intelligent Ultrasounds kliniske AI-forretning. Virksomheden underskrev også en stor aftale på 1 milliard dollars over syv år med Sutter Health i januar 2025 for at implementere integrerede AI-drevne løsninger på tværs af deres netværk, hvilket væsentligt forbedrer fjernovervågning af patienter og diagnostisk præcision.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbruger og Region. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- AI-drevet fjernovervågning af patienter vil blive central i håndteringen af kronisk pleje. Det vil hjælpe med at reducere genindlæggelser ved at forudsige komplikationer og advare læger i realtid.

- Virtuelle sygeplejeassistenter vil lette kliniske arbejdsbyrder ved at håndtere rutineopgaver som symptomkontroller, påmindelser og opfølgninger. Deres integration med EHR og flersprogede funktioner vil understøtte bred anvendelse.

- Aldrende befolkninger vil øge efterspørgslen efter AI-baserede hjemmeplejeløsninger med faldalarmer, personlige indsigter og sikkerhedsovervågning, som støtter selvstændig livsførelse.

- Nordamerika vil forblive den førende region på grund af stærk digital infrastruktur, teknologiinvesteringer og støttende reguleringer. Partnerskaber mellem hospitaler og forsikringsselskaber vil fremskynde AI-adoption.

- Asien-Stillehavsområdet vil vokse hurtigst, drevet af smartphone-brug, offentlige sundhedsteknologiske udrulninger og skalerbare platforme i lande som Indien og Kina.

- Cloud-baserede AI-modeller vil vinde frem på grund af deres overkommelighed, fleksibilitet og evne til fjernimplementering på tværs af sundhedsnetværk.

- Kulturelt tilpassede, flersprogede AI-systemer vil udvide adgangen til telemedicin og adressere kommunikationshuller i global sundhedslevering.

- Partnerskaber mellem teknologivirksomheder og udbydere vil vokse med fokus på at forbedre AI-nøjagtighed, interface-design og klinisk integration.

- Regeringer vil introducere klarere politikker for at vejlede sikker, etisk og gennemsigtig brug af AI i patientvendte applikationer.

- AI-værktøjer til triage og diagnostik vil strømline virtuelle konsultationer og lette byrderne i akutpleje.