Oversigt over Acoustic Neuroma-markedet:

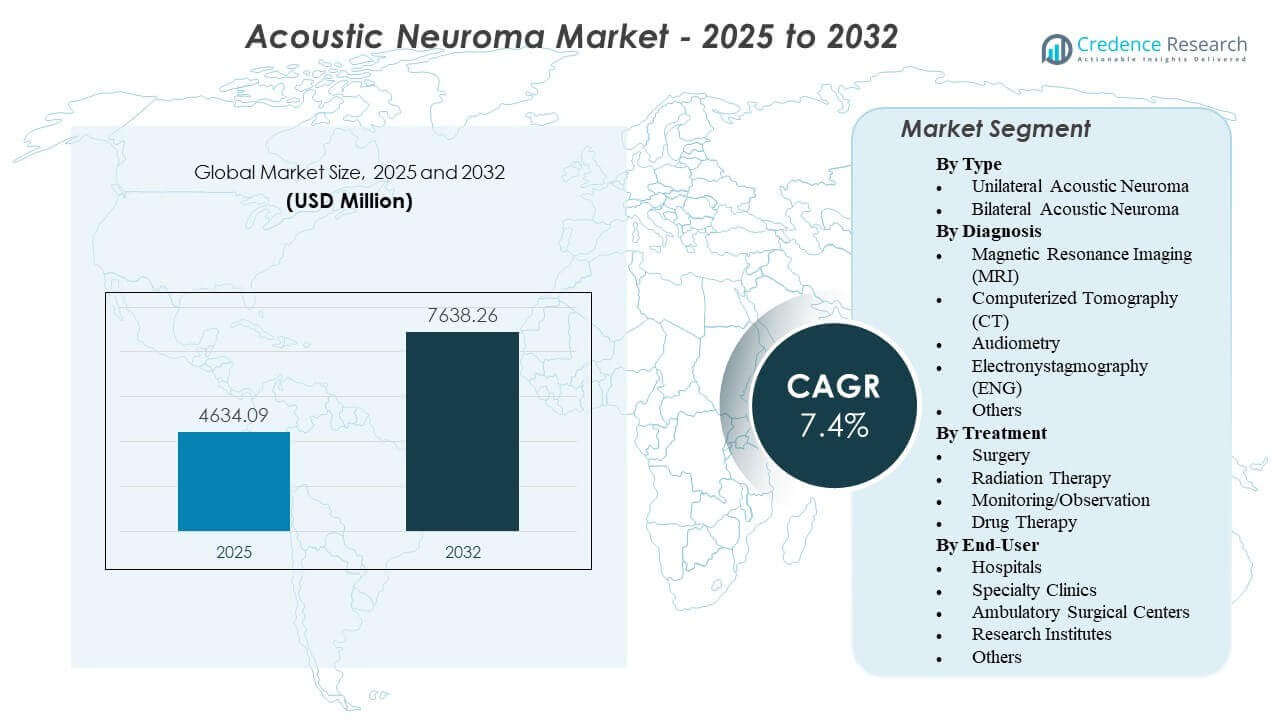

Acoustic Neuroma-markedet forventes at vokse fra 4.634,09 millioner USD i 2025 til anslået 7.638,26 millioner USD i 2032, med en årlig sammensat vækstrate (CAGR) på 7,4% fra 2025 til 2032.

| RT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Acoustic Neuroma Markedsstørrelse 2025 |

4.634,09 millioner USD |

| Acoustic Neuroma Marked, CAGR |

7,4% |

| Acoustic Neuroma Markedsstørrelse 2032 |

7.638,26 millioner USD |

Indsigter i Acoustic Neuroma-markedet:

- Stigende anvendelse af højopløsnings-MRI og stereotaktisk strålekirurgi styrker tidlig detektion og understøtter præference for minimalt invasive tumorhåndteringsmetoder.

- Høje behandlingsomkostninger, begrænset tilgængelighed af specialister i nye regioner, og risici for nerve-relaterede komplikationer begrænser ensartet markedsudvidelse på tværs af alle sundhedssystemer.

- Nordamerika fører an på grund af avanceret neurokirurgisk infrastruktur og stærk refusionsstøtte, mens Europa opretholder stabil efterspørgsel gennem etablerede neuro-onkologiske netværk.

- Asien-Stillehavsområdet fremstår som en hurtigt voksende region på grund af ekspanderende tertiære hospitaler og adgang til stråleterapi, mens Latinamerika og Mellemøsten forbedres gradvist med private investeringer i sundhedssektoren.

Drivere for Acoustic Neuroma-markedet

Stigende detektionsrater gennem avanceret billeddannelse og standardiserede diagnostiske protokoller på tværs af større sundhedssystemer

Acoustic Neuroma-markedet udvides på grund af forbedret detektion understøttet af højopløsnings-MRI-systemer. Hospitaler standardiserer billeddannelsesprotokoller for patienter med ensidige høresymptomer. Neurologer fremmer tidlig henvisning for vedvarende tinnitus og balanceforstyrrelser. Større forsikringsdækning øger adgangen til diagnostisk evaluering. Kliniske retningslinjer opmuntrer til struktureret tumorvurdering. Akademiske centre offentliggør resultatdata, der styrker lægers tillid. Identifikation i tidligt stadie udvider berettigelse til stråle- og kirurgiske muligheder. Stærk diagnostisk kapacitet opretholder stabile procedurevolumener.

- For eksempel leverer Siemens Healthineers’ MAGNETOM Free.Max 0.55T MRI-system op til 80% lavere heliumforbrug og understøtter høj kvalitet neurobilleddannelse med avanceret Deep Resolve-rekonstruktion, hvilket forbedrer visualiseringen af små tumorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Udvidelse af specialiserede enheder for kraniebundskirurgi og præcisionsstråleterapi kapaciteter

Tertiære hospitaler investerer i dedikerede neurokirurgiske enheder til komplekse kranietumorer. Kirurger bruger billedstyret navigation for at forbedre operativ præcision. Stråleonkologiafdelinger udvider stereotaktiske strålekirurgiplatforme. Fokus på bevarelse af ansigtsnerven forbedrer patientresultater. Multidisciplinære plejehold koordinerer behandlingsplanlægning. Forbedrede perioperative protokoller forbedrer helbredelse og reducerer komplikationer. Uddannelsesprogrammer øger antallet af dygtige neurokirurger. Infrastrukturudvidelse understøtter langsigtet markedsstabilitet.

- For eksempel har Elektas Leksell Gamma Knife Esprit en konfiguration med 192 cobalt-60 kilder og sub-millimeter nøjagtighed på 0,15 mm, hvilket understøtter meget præcis akustisk neurom strålekirurgi.

Forbedret adgang til multidisciplinær pleje og strukturerede langsigtede overvågningsrammer

Sundhedsudbydere udvikler koordinerede plejemodeller for patienter med vestibulær schwannom. Tumor boards vejleder behandlingsbeslutninger med kollektiv ekspertise. Strukturerede opfølgningsprotokoller følger tumorvækst og nervefunktion. Digitale journalsystemer forbedrer patientovervågning. Henvisningsnetværk forbinder lokale klinikker med tertiære centre. Private hospitaler udvider avancerede behandlingstjenester i byområder. Øget patientbevidsthed øger konsultationsraterne. Disse forbedringer styrker den vedvarende efterspørgsel på tværs af behandlingsveje.

Støttende refusionspolitikker og stigende investering i avancerede neurokirurgiske teknologier

Offentlige og private forsikringsselskaber udvider dækningen for stråle- og kirurgiske interventioner. Regeringer investerer i hospitalmoderniseringsprogrammer. Medicinske udstyrsfirmaer introducerer forfinede kirurgiske instrumenter. Kompakte strålesystemer øger tilgængeligheden i mellemstore centre. Kontinuerlige teknologiske opgraderinger forbedrer procedurepræcisionen. Udbydere prioriterer systemer, der integrerer billeddannelse og behandlingsplanlægning. Kapitalinvestering i onkologiinfrastruktur stiger på tværs af udviklede regioner. Stærke finansielle støttemekanismer styrker langsigtede vækstudsigter.

Trends på markedet for akustisk neurom

Skift mod personlig behandlingsplanlægning og risikostratificerede kliniske beslutningsrammer

Klinikere vurderer tumorstørrelse, placering og vækstrate, før de vælger terapi. Risikostratificeringsværktøjer guider individualiserede behandlingsveje. Læger balancerer interventionsfordele mod potentielle nervekomplikationer. Patientpræference påvirker det endelige terapeutiske valg. Observationsstrategier får anerkendelse i udvalgte tilfælde. Resultatregistre understøtter evidensbaseret planlægning. Markedet for akustisk neurom afspejler dette skift mod personlig klinisk styring. Det styrker langsigtet patienttilfredshed og plejekvalitet.

- For eksempel muliggør Brainlabs Elements Cranial SRS-software automatisk segmentering og sub-millimeter konturnøjagtighed, hvilket understøtter præcis individualiseret strålekirurgiplanlægning.

Voksende adoption af minimalt invasive og ambulant-baserede behandlingsmetoder

Strålebehandling foretrækkes af egnede patienter, der søger ikke-invasiv pleje. Hospitaler forfiner kirurgiske teknikker for at reducere operativt traume. Kortere hospitalsophold forbedrer patientoplevelsen. Ambulante centre håndterer udvalgte tilfælde med strukturerede protokoller. Forbedrede anæstesimetoder reducerer restitutionstiden. Kirurger lægger vægt på præcision for at begrænse vævsforstyrrelse. Udbydere fremmer minimalt invasive muligheder under patientrådgivning. Denne tilgang omformer behandlingsleveringsmodeller.

- For eksempel leverer Accurays CyberKnife-system rammeløs strålekirurgi med realtidsbilledvejledning og sub-millimeter nøjagtighed på 0,5 mm, hvilket muliggør ambulant behandling af akustisk neurom.

Integration af digitale billedplatforme og kunstig intelligens til tumorvurdering

Højopløsningsbilleder integreres med digital planlægningssoftware. Kunstig intelligens hjælper med nøjagtigheden af tumoropmåling. Radiologer bruger avanceret visualisering til at vurdere nerveproksimitet. Prædiktiv analyse understøtter estimering af komplikationsrisiko. Elektroniske platforme muliggør problemfri datadeling blandt specialister. Fjernkonsultation udvider ekspertadgang ud over større byer. Teknologileverandører fokuserer på arbejdsgangeffektivitet. Digital transformation øger klinisk tillid og koordinering.

Udvidelse af international patientmobilitet og grænseoverskridende behandlingsnetværk

Specialiserede centre tiltrækker patienter fra nabolande. Medicinsk turisme øger efterspørgslen efter avancerede strålekirurgisystemer. Private hospitaler fremmer ekspertise inden for kraniebaseskirurgi. Globale henvisningsnetværk forbedrer sagsflow til førende institutioner. Grænseoverskridende forsikringsaftaler understøtter behandlingsadgang. Akademiske samarbejder fremmer udveksling af færdigheder blandt kirurger. Internationale konferencer styrker vidensformidling. Global konnektivitet former konkurrencevilkår på tværs af regioner.

Analyse af udfordringer på markedet for akustisk neurom

Høje behandlingsomkostninger og begrænset adgang til specialiserede neurokirurgiske centre i nye økonomier

Markedet for akustisk neurom står over for pres fra forhøjede behandlingsomkostninger. Avancerede billedsystemer kræver betydelige kapitalinvesteringer. Specialiserede neurokirurger koncentrerer sig i urbane tertiære hospitaler. Landlige patienter har svært ved at få adgang til ekspertpleje. Forsikringsdækningshuller begrænser adoptionen af avanceret terapi. Stråleplatforme kræver dyr vedligeholdelse og dygtige operatører. Forsinket diagnose øger klinisk kompleksitet i underbetjente områder. Sundhedsbudgetter i udviklingslande begrænser infrastrukturforbedringer. Disse begrænsninger bremser ensartet markedsudvidelse på tværs af regioner.

Risiko for post-behandlingskomplikationer og kompleks beslutningstagning i tilfælde med små tumorer

Skader på ansigtsnerven forbliver en vigtig bekymring efter operation. Bevarelse af hørelsen udgør udfordringer i visse tumorplaceringer. Læger afvejer omhyggeligt risici mellem operation og stråling. Små tumorer kan følge en vent-og-se-strategi. Patientangst komplicerer behandlingsbeslutninger. Langsigtet opfølgning kræver konsekvent overvågning. Variabilitet i kliniske resultater påvirker patientens tillid. Inkonsekvente henvisningspraksisser forsinker specialistkonsultation. Disse faktorer skaber kompleksitet i behandlingsplanlægning og udbyderjustering.

Muligheder på markedet for akustisk neurom

Udvidelse af multidisciplinære kraniebasecentre og specialiserede behandlingsnetværk globalt

Sundhedssystemer investerer i dedikerede enheder til kraniebundskirurgi. Tværfaglige teams forbedrer koordineret patientpleje. Avancerede centre tiltrækker komplekse tilfælde fra omkringliggende regioner. International patientrejse understøtter indtægtsvækst i specialiserede knudepunkter. Uddannelsesprogrammer udvikler dygtige neurokirurger og strålingseksperter. Partnerskaber mellem hospitaler forbedrer henvisningseffektiviteten. Markedet for akustisk neurom kan drage fordel af udvidede specialistnetværk. Strukturerede plejemodeller forbedrer patienttilfredshed og kliniske resultater.

Udvikling af innovative stråleterapiplatforme og billedstyrede minimalt invasive kirurgiske systemer

Medicinske enhedsfirmaer fokuserer på kompakte strålingssystemer. Nye navigationsplatforme forbedrer præcision under operationen. Robotteknologi understøtter stabil instrumentkontrol i delikate procedurer. Softwareopgraderinger forbedrer tumorvisualisering under operationen. Forskning undersøger målrettede lægemiddelterapier til kontrol af tumorgrowth. Kliniske forsøg evaluerer sikrere strålingsdosisprotokoller. Integration af dataanalyse forbedrer resultatmåling. Disse innovationer skaber stærke vækstmuligheder på tværs af avancerede sundhedsmarkeder.

Segmenteringsanalyse af markedet for akustisk neurom:

Efter type

Markedet for akustisk neurom segmenterer tumorer i unilaterale og bilaterale former. Unilateralt akustisk neurom udgør de fleste diagnosticerede tilfælde og driver størstedelen af behandlingsbehovet. Det præsenterer ofte gradvist høretab på det ene øre. Bilateralt akustisk neurom er mindre almindeligt, men viser en stabil klinisk fokus på grund af dets forbindelse med genetiske lidelser som neurofibromatose type II. Bilaterale tilfælde kræver kompleks håndtering og langsigtet overvågning. Det understøtter behovet for specialiserede plejeveje og avanceret billeddannelse.

Efter diagnose

Magnetisk resonansbilleddannelse (MRI) leder diagnostisk praksis på grund af høj følsomhed i detektion af små tumorer. Computertomografi (CT) understøtter tilfælde, hvor MRI ikke er mulig. Audiometri hjælper med at vurdere graden af hørenedsættelse. Electronystagmografi (ENG) evaluerer balancefunktion og respons fra vestibulærnerven. Andre værktøjer understøtter differentiel diagnose. Markedet for akustisk neurom er afhængig af præcis billeddannelse til tidlig detektion og behandlingsplanlægning.

- For eksempel opnår Siemens Healthineers’ 3T MRI-systemer en rumlig opløsning under 1 mm i kraniel neuroimaging, hvilket muliggør detektion af tumorer mindre end 2 mm i diameter.

Efter behandling

Kirurgi har en stor andel på grund af definitiv fjernelse af tumoren hos egnede kandidater. Stråleterapi, herunder stereotaktisk strålekirurgi, vinder præference for små og mellemstore tumorer. Overvågning eller observation passer til langsomt voksende tumorer hos ældre patienter. Lægemiddelterapi adresserer symptomkontrol snarere end tumorhelbredelse. Det fokuserer på at bevare nervefunktion og patientens livskvalitet.

Efter slutbruger

Hospitaler dominerer på grund af adgang til neurokirurgiske teams og avancerede billeddannelsessystemer. Specialklinikker udvider sig hurtigt med fokuseret ekspertise inden for kraniebundslidelser. Ambulatoriske kirurgiske centre håndterer udvalgte minimalt invasive procedurer. Forskningsinstitutter bidrager gennem kliniske forsøg og innovation. Andre plejeindstillinger understøtter langsigtet overvågning og rehabiliteringstjenester.

- For eksempel rapporterer Mayo Clinic om ansigtsnervens bevaringsrater over 90% i små vestibulære schwannomoperationer, hvilket afspejler målbare resultatpræstationer i hospitaler med højt volumen.

Segmentering:

Efter Type

- Unilateral Akustisk Neurom

- Bilateralt Akustisk Neurom

Efter Diagnose

- Magnetisk Resonans Imaging (MRI)

- Computeriseret Tomografi (CT)

- Audiometri

- Electronystagmografi (ENG)

- Andre

Efter Behandling

- Kirurgi

- Strålebehandling

- Overvågning/Observation

- Medikamentel Behandling

Efter Slutbruger

- Hospitaler

- Specialklinikker

- Ambulante Kirurgiske Centre

- Forskningsinstitutter

- Andre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika har den største andel af markedet for akustisk neurom, der tegner sig for næsten 38% af den globale omsætning. USA driver regional dominans på grund af avanceret neurokirurgisk infrastruktur og høj MRI-penetration. Stærk refusionsdækning understøtter adgang til kirurgi og stereotaktisk strålekirurgi. Canada bidrager gennem strukturerede henvisningssystemer og specialiserede kraniebasiscentre. Europa fanger omkring 30% af det globale marked. Lande som Tyskland, Storbritannien og Frankrig opretholder veletablerede neuro-onkologiske netværk og strålebehandlingsfaciliteter. Offentlig sundhedsfinansiering sikrer bred patientadgang til tidlig diagnose og intervention.

Asien og Stillehavsområdet repræsenterer cirka 22% af den globale andel og viser stærkt ekspansionspotentiale. Kina og Japan investerer i avancerede billeddannelses- og stråleplatforme på tertiære hospitaler. Indien forbedrer adgangen til neurokirurgisk pleje i bycentre. Øget bevidsthed om hørelidelser understøtter tidlig klinisk evaluering. Latinamerika tegner sig for næsten 6% af den globale omsætning. Brasilien og Mexico fører regional efterspørgsel gennem udvidelse af private sundhedsnetværk. Mellemøsten & Afrika holder tæt på 4%, drevet af infrastrukturudvikling i Golf-landene.

Markedet for akustisk neurom viser varierende modenhed på tværs af regioner baseret på sundhedsadgang og tilgængelighed af specialister. Udviklede regioner nyder godt af etablerede henvisningsveje og høj patientbevidsthed. Nye markeder står over for begrænsninger i specialistfordeling og adgang til avanceret billeddiagnostik. Bycentre i Asien og Mellemøsten udvider behandlingskapaciteten gennem nye hospitalsinvesteringer. Medicinsk rejseaktivitet på tværs af grænser understøtter vækst i udvalgte lande. Regional vækst afhænger af forbedret diagnostisk adgang og uddannelse af dygtige neurokirurger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Medtronic plc

- Stryker Corporation

- Elekta AB

- Varian Medical Systems

- Integra LifeSciences Holdings Corporation

- Brainlab AG

- Siemens Healthineers

- GE Healthcare

- Natus Medical Incorporated

- Cochlear Limited

- Cleveland Clinic

- Johns Hopkins Hospital

- Memorial Sloan Kettering Cancer Center

- MD Anderson Cancer Center

Konkurrenceanalyse:

Markedet for akustisk neurom er præget af konkurrence blandt medicinske enhedsproducenter, stråleterapileverandører og specialiserede kirurgiske centre. Virksomheder som Medtronic, Elekta AB, Varian Medical Systems og Accuray Inc. leverer avancerede radiosurgery- og neurokirurgiske platforme. Det afspejler et stærkt fokus på præcision, sikkerhed og nervebevarelse. Enhedsproducenter investerer i kompakte strålesystemer og billedstyrede navigationsværktøjer. Strategiske partnerskaber mellem hospitaler og teknologivirksomheder styrker behandlingskapaciteten. Markedsdeltagere lægger vægt på klinisk evidens for at understøtte produktadoption. Konkurrencepositionering afhænger af teknologisk differentiering og serviceunderstøttelse. Leverandører konkurrerer på behandlingsnøjagtighed, systempålidelighed og arbejdsgangsintegration. Hospitaler foretrækker platforme, der reducerer proceduremæssig risiko og forbedrer patientresultater. Løbende opgraderinger i billed- og stråleplanlægningssoftware øger udbydernes tillid. Virksomheder udvider geografisk tilstedeværelse gennem distributionsalliancer og servicenetværk. Markedet forbliver teknologidrevet med vedvarende fokus på innovation og klinisk ydeevne.

Seneste Udviklinger:

- I juni 2024 lancerede Fortis Memorial Research Institute Sydasiens første Gamma Knife Esprit. Denne banebrydende version af Leksell Gamma Knife tilbyder ikke-kirurgisk højpræcisionsbehandling, som forvandler ikke-invasive muligheder for patienter.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Diagnose, Behandling, Slutbruger og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter:

- Øget anvendelse af tidlig MRI-screening vil styrke diagnoseraterne på tværs af udviklede og nye sundhedssystemer.

- Udvidet brug af stereotaktisk strålekirurgi vil understøtte efterspørgslen efter ikke-invasive behandlingsmuligheder.

- Fremskridt inden for billedstyret neurokirurgi vil forbedre præcision og patientresultater.

- Stigende bevidsthed om symptomer på ensidig høretab vil fremme tidligere henvisninger til specialister.

- Øgede investeringer i kraniebasisoperationscentre vil udvide behandlingskapaciteten.

- Integration af digitale planlægningsværktøjer vil forbedre personlige interventionsstrategier.

- Stærke refusionsrammer i udviklede regioner vil opretholde procedurevolumener.

- Udvidelse af avancerede strålingsplatforme i Asien-Stillehavsområdet vil understøtte regional vækst.

- Samarbejdsforskningsinitiativer vil fremskynde innovation inden for tumorhåndteringsteknikker.

- Kontinuerlig forbedring af post-operative overvågningssystemer vil forbedre langsigtet patientpleje inden for Akustisk Neuroma-markedet.