Markedsoversigt

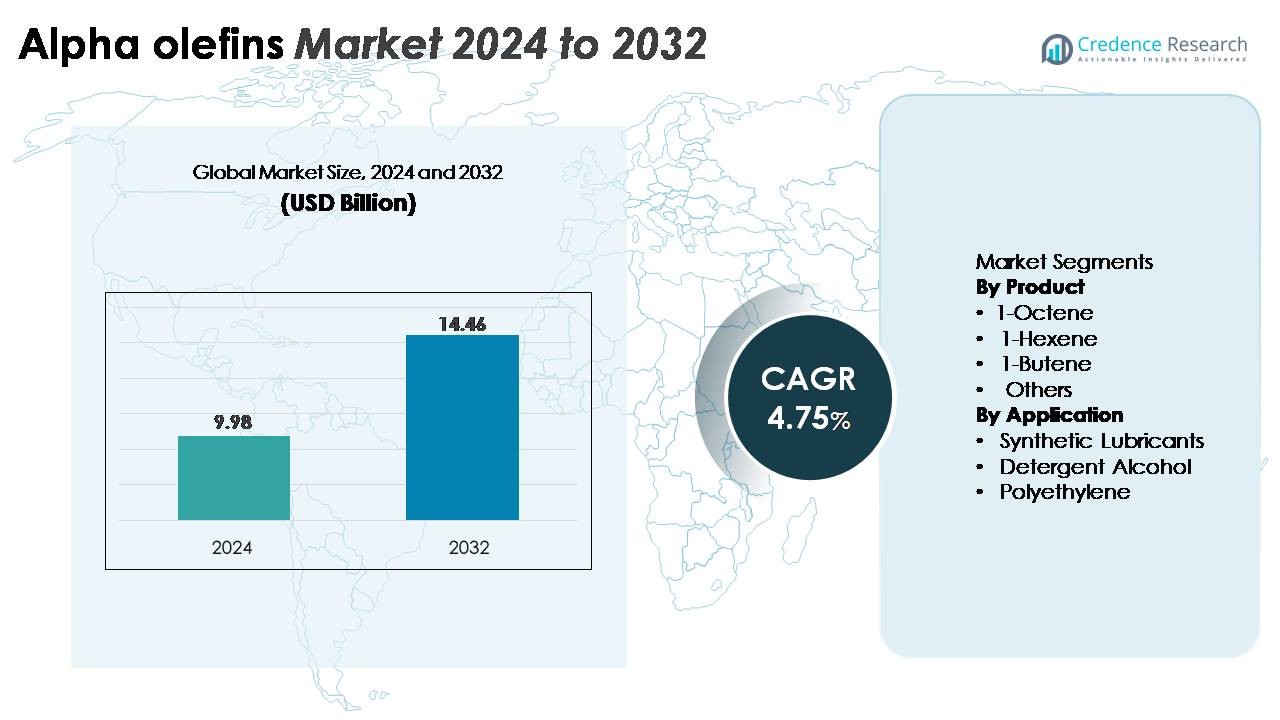

Det globale alpha olefiner marked blev vurderet til USD 9,98 milliarder i 2024 og forventes at nå USD 14,46 milliarder i 2032, hvilket afspejler en årlig sammensat vækstrate (CAGR) på 4,75% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Alpha Olefiner Markedsstørrelse 2024 |

USD 9,98 Milliarder |

| Alpha Olefiner Marked, CAGR |

4,75% |

| Alpha Olefiner Markedsstørrelse 2032 |

USD 14,46 Milliarder |

Det konkurrenceprægede landskab for alpha olefiner markedet består af en blanding af globale kemikalieproducenter og specialiserede surfaktantproducenter, herunder Nouryon, Kao Corporation, Stepan Company, Enaspol, Huntsman Corporation, Pilot Chemical Company, Zanyu Technology Group Co. Ltd., Clariant AG, Rohit Surfactants Private Limited og P. Chemicals. Disse virksomheder styrker deres positioner gennem integrerede produktionskapaciteter, avancerede oligomeriseringsteknologier og stærke downstream forbindelser med polyethylen-, smøremiddel- og detergentalkoholproducenter. Nordamerika fører markedet med cirka 36% andel, drevet af storskala ethylen crackers og konkurrencedygtigt prissatte råstoffer, mens Asien-Stillehavsområdet følger som et hurtigt voksende knudepunkt understøttet af ekspanderende petrokemiske kapaciteter og stigende efterspørgsel efter polymerer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det globale alpha olefiner marked nåede USD 9,98 milliarder i 2024 og forventes at ramme USD 14,46 milliarder i 2032, med en CAGR på 4,75% i prognoseperioden.

- Markedsvæksten drives af stigende efterspørgsel efter LLDPE og HDPE, hvor 1-Buten fører produktsegmentet på grund af dets omfattende anvendelse som comonomer til højstyrke og fleksible polyethylen applikationer.

- Tendenser som stigende anvendelse af højrenhed 1-Hexen og 1-Octen til premium metallocene-grade PE og voksende anvendelse i syntetiske smøremidler fortsætter med at omforme industriens dynamik.

- Konkurrenceaktiviteten forbliver stærk, med store aktører der udvider oligomeriseringskapaciteter, mens de navigerer i begrænsninger forbundet med ethylen råstofvolatilitet og strammere bæredygtighedsreguleringer.

- Regionalt holder Nordamerika omkring 36% af markedet, efterfulgt af Asien-Stillehavsområdet med næsten 31%, mens Europa opretholder omkring 22%, understøttet af etablerede kemikalieklynger og efterspørgsel fra polyethylen- og surfaktantindustrier.

Markedssegmenteringsanalyse:

Efter Produkt (1-Octen, 1-Hexen, 1-Buten, Andre)

I produktkategorien bevarer 1-Buten den dominerende markedsandel, understøttet af dets udbredte anvendelse som comonomer i LLDPE og HDPE produktion, hvor det forbedrer fleksibilitet, bearbejdelighed og slagfasthed. Dets omkostningseffektivitet og høje tilgængelighed styrker yderligere dets lederskab på tværs af filmemballage, industrielle foringer og støbte varer. Mens 1-Hexen og 1-Octen fortsætter med at vinde indpas i premium polyethylen grader, begrænser deres højere produktionskompleksitet volumenoptagelsen. “Andre” segmentet, der omfatter special alpha olefiner, nyder godt af stigende efterspørgsel i elastomerer, klæbemidler og surfaktanter, men forbliver relativt mindre.

- For eksempel er ExxonMobil en førende global producent af lineære alfa-olefiner med storskala produktion integreret i deres komplekser i Baytown og Baton Rouge. Virksomheden er en stor leverandør af 1-buten, 1-hexen og højere alfa-olefiner, der anvendes i LLDPE, HDPE og specialoverfladeaktive applikationer, som dokumenteret i deres kemiske produktporteføljeoplysninger.

Efter Anvendelse (Syntetiske Smøremidler, Vaskemiddelalkohol, Polyethylen, Andre)

Inden for anvendelser repræsenterer polyethylen det største og mest indflydelsesrige segment, drevet af stigende globalt forbrug af LLDPE og HDPE i emballage, byggeri, bilkomponenter og forbrugsvarer. Alfa-olefiner spiller en afgørende rolle i forbedring af polymerstyrke, forseglingsegenskaber og holdbarhed, hvilket positionerer polyethylen som det dominerende efterspørgselscenter. Syntetiske smøremidler viser stærk vækstmomentum, da PAO-baserede formuleringer vinder præference i højtydende motorer og industrielle systemer. Vaskemiddelalkoholer bidrager også betydeligt på grund af stabil efterspørgsel fra husholdningsrengøring og personlig pleje markeder, understøttet af stigende produktion af fedtalkoholderivater.

- For eksempel driver Chevron Phillips Chemical en dedikeret 1-Hexen enhed i Baytown, Texas, med en produktionskapacitet på 250.000 metriske tons om året, der leverer højtydende comonomerer til næste generations polyethylengrader. Syntetiske smøremidler fortsætter med at ekspandere med PAO-baserede formuleringer, mens vaskemiddelalkoholer vokser støt på grund af øget produktion af C12–C14 fedtalkoholderivater til rengørings- og personlig pleje applikationer.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Polyethylen på tværs af Emballage- og Industrielle Applikationer

Den globale overgang mod højtydende polyethylenmaterialer forbliver en primær drivkraft for forbruget af alfa-olefiner. Efterhånden som LLDPE- og HDPE-producenter øger produktionen for at imødekomme den stigende efterspørgsel efter film, fleksibel emballage, geomembraner og støbte produkter, bliver brugen af alfa-olefiner som comonomerer uundværlig. 1-Buten, 1-Hexen og 1-Octen forbedrer mekanisk styrke, forseglingsegenskaber, holdbarhed og fleksibilitetsegenskaber, der er essentielle for avancerede emballageformater, der anvendes i fødevarer, e-handel, industrielle liners og landbrugsfilm. Desuden er infrastruktur- og bilindustrien i stigende grad afhængige af HDPE til rør, beholdere, tanke og letvægtskomponenter, hvilket yderligere styrker optagelsen af alfa-olefiner. Udvidende petrokemiske komplekser i Asien og Mellemøsten, sammen med kontinuerlige kapacitetsforøgelser fra polymerproducenter, skaber et stabilt udbud-efterspørgselsmiljø. Efterhånden som producenterne vedtager metallocenkatalysatorteknologier til premium PE-grader, får alfa-olefiner strategisk betydning i at muliggøre tilpassede ydeevneegenskaber, hvilket cementerer deres rolle i globale polymerværdikæder.

- For eksempel leverer Shells AlphaPlus®-enhed i Geismar målrettet 1-Octen, der understøtter avanceret PE brugt i trykklassificerede rørsystemer.

Udvidet Anvendelse i Syntetiske Smøremidler og Oleokemiske Industrier

Produktionen af syntetiske smøremidler, især polyalphaolefiner (PAO’er), fortsætter med at øge efterspørgslen efter alpha olefiner på grund af stigende krav i bil-, luftfarts-, marine- og industrimaskineri-applikationer. Alpha olefiner som 1-Decen er centrale råstoffer til højviskose, termisk stabile PAO-formuleringer. Disse smøremidler understøtter forlængede drænintervaller, overlegen oxidationsmodstand og forbedret brændstofeffektivitet for moderne motorer og højbelastningsudstyr. Den oleokemiske industri forstærker også efterspørgslen gennem produktionen af detergentalkoholer og overfladeaktive stoffer, hvor langkædede alpha olefiner fungerer som nøgleintermediater. Stigende forbrug af personlige plejeprodukter, rengøringsløsninger til hjemmet og industrielle overfladeaktive stoffer accelererer behovet for højrenheds alpha olefiner. Vækst i specialanvendelser, herunder blødgørere, olie-feltkemikalier og klæbestoffer, udvider yderligere forbrugsbasen. Efterhånden som industrier prioriterer energieffektivitet og miljømæssigt overensstemmende formuleringer, fortsætter brugen af præstationsoptimerede syntetiske smøremidler med at udvide, hvilket placerer alpha olefiner i centrum for næste generations smøremiddel- og kemiske løsninger.

- For eksempel opererer Chevron Phillips Chemicals PAO-anlæg i Cedar Bayou, Texas med en produktionskapacitet på cirka 58.000 metriske tons pr. år (mtpa), og leverer Gruppe IV PAO’er brugt i høj-effektive bil- og turbinemidler.

Teknologiske Fremskridt i Målrettede Produktionsprocesser

Løbende fremskridt inden for produktionsteknologier styrker markant alpha olefiner markedet ved at muliggøre højere udbytter, forbedret selektivitet og omkostningseffektiv fremstilling. Innovationer inden for ethylenoligomerisering såsom Shell Higher Olefin Process (SHOP), Chevron Phillips’ AlphaPlus og Sasols avancerede katalytiske systemer gør det muligt for producenter at tilpasse produktfordelingen og effektivt skalere output. Forbedret katalysatorpræstation sikrer stabilitet, længere livscyklusser og større præcision i generering af ønskede kulstofkædelængder, hvilket understøtter en konsistent forsyning til polyethylen- og specialkemikaliesegmenter. Industrien oplever også integrationen af digitale tvillinger, AI-baseret procesoptimering og avancerede varmeintegrationssystemer, der reducerer energiforbrug og driftsomkostninger. Desuden muliggør investeringer i målrettede 1-Hexen og 1-Octen faciliteter, at producenter kan imødekomme stigende efterspørgsel efter premium PE-kvaliteter uden udelukkende at være afhængige af biproduktstrømme. Disse teknologiske forbedringer forbedrer samlet set konkurrenceevnen, operationel effektivitet og global produktionspålidelighed for alpha olefiner.

Vigtige Tendenser & Muligheder

Øget Skift Mod Højrenhed og Specialiserede Alpha Olefiner

En bemærkelsesværdig tendens på markedet er det accelererende skift mod højrenhed og specialiserede alpha olefiner, drevet af slutbrugernes præferencer for avancerede materialer og formuleringer. Højrenhed 1-Hexen og 1-Octen understøtter produktionen af metallocen-baseret polyethylen, som tilbyder overlegen klarhed, punkteringsmodstand og mekaniske egenskaber til premium filmemballage. Specialiserede alpha olefiner såsom C12–C20 kæder fortsætter med at vinde frem i anvendelser, herunder overfladeaktive stoffer, borevæsker, bilsmøremidler og specialpolymerer. Producenter reagerer ved at udvide dedikerede oligomeriseringsenheder og opgradere rensningssystemer for at producere skræddersyede kulstofkædefordelinger. Vækstmuligheder opstår også fra den stigende anvendelse af bio-baserede alpha olefiner, da industrier udforsker vedvarende ethylenveje. Efterhånden som bæredygtighedsrammerne strammes globalt, bliver specialkvaliteter, der tilbyder forbedret ydeevne og lavere miljømæssige fodaftryk, strategisk vigtige, hvilket skaber nye indtægtskanaler for integrerede petrokemiske og specialkemiske producenter.

· For eksempel udvidede Shell sit Geismar alpha olefiner kompleks med AO4-enheden, hvilket tilføjede 425.000 metriske tons pr. år af total LAO-kapacitet og hævede stedets output til 1,3 millioner metriske tons pr. år, det største globalt. Enheden bruger Shells SHOP-teknologi til at levere højrenhedsskæringer såsom 1-buten, 1-hexen og 1-octen til avancerede polyethylenanvendelser

Stigende Investeringer i Kapacitetsudvidelse og Regional Petrokemisk Integration

Integrerede petrokemiske knudepunkter i Asien-Stillehavsområdet, Mellemøsten og Nordamerika investerer kraftigt i ethylen- og downstream alpha olefinproduktion, hvilket skaber storskala muligheder over det næste årti. Tilgængeligheden af konkurrencedygtigt prissatte råstoffer, især skiferafledt ethan i USA og rigelige naturgasvæsker i Mellemøsten, fortsætter med at understøtte store kapacitetsudvidelser. Disse investeringer styrker forsyningskædens modstandsdygtighed, reducerer importafhængighed og forbedrer regional konkurrenceevne i polyethylen- og syntetiske smøremiddelværdikæder. Nye økonomier fremskynder også infrastrukturudvikling, hvilket stimulerer efterspørgslen efter HDPE-rør, geomembraner og industrielle komponenter, hvilket yderligere øger alpha olefinforbruget. Virksomheder integrerer i stigende grad alpha olefinenheder med dampkrakkerkomplekser for optimeret råstofudnyttelse og omkostningseffektivitet. Efterhånden som globale forbrugsmønstre skifter mod letvægtsmaterialer og specialkemikalier, er regioner med integrerede petrokemiske økosystemer positioneret til at fange betydelige langsigtede muligheder.

· For eksempel startede INEOS sin nye 420.000-ton-pr.-år Linear Alpha Olefins (LAO) enhed op ved Chocolate Bayou-komplekset i Texas i 2024, hvilket udvider integreret produktion sammen med sin nærliggende ethylenkrakker og sikrer langsigtet forsyning til polyethylen- og syntetiske smøremiddelkunder.

Vigtige Udfordringer

Volatilitet i Ethylen Råvarepriser og Forsyningsdynamik

Volatilitet i råvarer, især i ethylenpriser, forbliver en strukturel udfordring for alpha olefiner markedet. Da ethylen er det primære råmateriale til oligomeriseringsprocesser, påvirker udsving drevet af ustabilitet på råolie- og naturgasmarkederne direkte produktionsøkonomien. Geopolitiske forstyrrelser, raffinaderinedlukninger og forsyningskædebegrænsninger kan skabe pludselige prisspidser og forsyningsmangel, hvilket påvirker rentabiliteten for producenter og downstream-konvertere. Ethylen-intensive regioner står over for yderligere risiko fra begrænsede krakkeroperationer og vedligeholdelsesplaner. Denne volatilitet komplicerer langsigtet planlægning for polyethylenproducenter, smøremiddelformulatorer og overfladeaktive producenter, der er afhængige af en stabil forsyning af alpha olefiner. Mens integrerede petrokemiske komplekser tilbyder delvis risikoreduktion, fortsætter globale ubalancer i udbud og efterspørgsel med at presse margener og begrænse operationel fleksibilitet for markedsdeltagere.

Miljøreguleringer og Bæredygtighedspres

Strenge miljøreguleringer, der påvirker petrokemiske operationer, udgør en betydelig udfordring for alpha olefinproducenter, især med hensyn til emissioner, affaldshåndtering og energiforbrug. Regeringer verden over håndhæver strammere kontrol med kulstofudledning, flarestyring og farlige biprodukter, hvilket øger overholdelsesomkostningerne på tværs af produktionssteder. Samtidig skifter forbruger- og industriefterspørgsel mod vedvarende eller lav-kulstofalternativer, hvilket potentielt påvirker den langsigtede afhængighed af fossile baserede olefiner. Virksomheder skal investere i renere teknologier, kulstoffangstsystemer og vedvarende ethylenveje for at tilpasse sig bæredygtighedsforventningerne. Mens disse investeringer understøtter langsigtet konkurrenceevne, kræver de betydelige kapitaludgifter og operationel omstrukturering. Balancering af lovgivningsmæssig overholdelse, bæredygtighedsforpligtelser og omkostningseffektivitet forbliver en kompleks udfordring for industrideltagere, især da globale klimapolitikker fortsætter med at udvikle sig.

Regional Analyse

Nordamerika

Nordamerika besidder omkring 36% af det globale alpha olefiner marked, understøttet af rigelig skiferafledt ethylen og stærk integration på tværs af petrokemiske værdikæder. USA forbliver det primære produktionscenter, med store aktører, der driver store oligomeriseringsenheder, der leverer polyethylen, syntetiske smøremidler og detergentalkoholproducenter. Robust efterspørgsel fra LLDPE- og HDPE-konvertere styrker regionalt forbrug, især inden for emballage, byggeri og bilapplikationer. Kapacitetsudvidelser i Gulfkysten, sammen med konkurrencedygtige råvarepriser, fortsætter med at forbedre produktionseffektiviteten. Regionen drager også fordel af stigende eksport til Latinamerika, Europa og Asien-Stillehavsområdet.

Europa

Europa tegner sig for næsten 22% af alpha olefiner markedet, drevet af etablerede kemiske klynger i Tyskland, Holland, Belgien og Frankrig. Efterspørgslen formes primært af regionens avancerede plastsektor, syntetiske smøremiddelproducenter og detergentalkoholproducenter. Regulativt fokus på høj-effektive smøremidler og miljøvenlige overfladeaktive stoffer understøtter en konstant optagelse af alpha olefiner. Dog påvirker højere råvarepriser og dekarboniseringspres produktionsøkonomien. På trods af disse begrænsninger opretholder Europa stærkt teknologisk lederskab inden for specialiserede alpha olefiner og metallocen-grade comonomerer, hvilket sikrer konkurrencefordele i premium polyethylen og oleokemiske applikationer.

Asien-Stillehavet

Asien-Stillehavsområdet har cirka 31% markedsandel og repræsenterer den hurtigst voksende region på grund af hurtig industrialisering, stigende forbrug af polyethylen og store investeringer i petrokemikalier. Kina, Sydkorea, Indien og Singapore driver en betydelig efterspørgsel efter LLDPE, HDPE, overfladeaktive stoffer og syntetiske smøremidler. Behovet for e-handelsemballage, vækst i bilproduktion og udvikling af infrastruktur øger brugen af alfa-olefiner markant. Regionale producenter fortsætter med at øge kapaciteterne for ethylen og oligomerisering for at reducere importafhængigheden. Skiftet mod højrenhed 1-Hexen og 1-Octen til premium polymerkvaliteter styrker yderligere efterspørgslen og positionerer Asien-Stillehavsområdet som en kritisk vækstmotor på lang sigt.

Latinamerika

Latinamerika tegner sig for cirka 7% af alfa-olefiner markedet, ledet af Brasilien og Mexico, hvor polyethylenforarbejdning og produktion af detergentalkohol forbliver nøglefaktorer for efterspørgsel. Væksten understøttes af stigende forbrug af emballagematerialer, landbrugsfilm, rør og industrielle komponenter. Mens regionen i høj grad afhænger af import fra Nordamerika og Mellemøsten, forbedrer igangværende kapacitetsopgraderinger i Brasiliens petrokemiske sektor den lokale forsyningspålidelighed. Udvidelse af bil- og fremstillingsaktiviteter øger også brugen af syntetiske smøremidler. På trods af økonomiske udsving forbliver de langsigtede udsigter stabile på grund af infrastrukturudvikling og stigende industrielle investeringer.

Mellemøsten & Afrika

Mellemøsten & Afrika regionen har næsten 4% markedsandel, drevet af stærk petrokemisk integration i Saudi-Arabien, UAE og Qatar. Adgang til konkurrencedygtigt prissatte ethan- og NGL-råstoffer muliggør omkostningseffektiv produktion af alfa-olefiner, hvoraf meget eksporteres til Europa og Asien. Den indenlandske efterspørgsel stiger gradvist på grund af udvidede polyethylenforarbejdningskapaciteter og industrielle diversificeringsinitiativer. Afrika bidrager beskedent, med vækst drevet af emballage- og byggeindustrien. Strategiske investeringer i downstream-kemikalier, kombineret med storstilet udvidelse af ethylenkrakkere, forventes at styrke regionens rolle som en global forsyningsbase.

Markedssegmenteringer:

Efter Produkt

- 1-Octen

- 1-Hexen

- 1-Buten

- Andre

Efter Anvendelse

- Syntetiske Smøremidler

- Detergentalkohol

- Polyethylen

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for alpha-olefiner markedet er kendetegnet ved en koncentreret gruppe af globale petrokemiske ledere med stærk baglæns integration i ethylenproduktion og avancerede oligomeriseringsteknologier. Virksomheder som Shell, Chevron Phillips Chemical, ExxonMobil, INEOS, SABIC og Sasol dominerer udbuddet gennem storskala faciliteter og proprietære katalytiske processer, der muliggør høj selektivitet på tværs af produktsortimenter fra 1-Buten til specialiserede langkædede olefiner. Deres konkurrenceevne styrkes af omfattende globale distributionsnetværk, robust adgang til råmaterialer og kontinuerlige investeringer i dedikeret 1-Hexen og 1-Octen kapacitet for at imødekomme den stigende efterspørgsel efter premium polyethylen kvaliteter. Strategiske udvidelser i den amerikanske Golfkyst, Mellemøsten og Asien og Stillehavsområdet styrker forsyningspålidelighed og omkostningseffektivitet. Samarbejde med polymerproducenter, smøremiddelformulatorer og overfladeaktive producenter forbedrer yderligere markedsnærværet. Derudover forbliver teknologiske innovationer, bæredygtighedsinitiativer og værdikædepartnerskaber centrale for at opretholde førerpositioner i et stadigt mere præstationsdrevet og effektivitetsfokuseret markedsmiljø.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Nouryon

- Kao Corporation

- Stepan Company

- Enaspol

- Huntsman Corporation

- Pilot Chemical Company

- Zanyu Technology Group Co. Ltd.

- Clariant AG

- Rohit Surfactants Private Limited

- P. Chemicals

Seneste Udviklinger

- I november 2025 åbnede Nouryon et nyt innovationscenter i Shanghai for at styrke lokaliseret innovation, kundesamarbejde og udvikling af polymerspecialitetsløsninger i Kina og Asien-Stillehavsområdet.

- I oktober 2025 udvidede Nouryon virksomheden sin polymerspecialitetsforretning ved at øge produktionen af metal-alkyler og tilføje en ny MMAO produktionskapacitet og innovationscenter for organiske peroxider i Kina, hvilket understøtter katalysatorforsyningen til polyolefiner.

- I maj 2025 indgik Pilot Chemical et eksklusivt partnerskab med Novvi LLC for at introducere biobaserede alfa-olefin sulfonater (AOS) overfladeaktive stoffer i Nordamerika. Aftalen gør Pilot til den eneste sulfonator og distributør af Novvis CalCare® AOS overfladeaktive stoffer til husholdnings-, industri- & institutions- (I&I) og personlig pleje-markederne.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse, Slutbruger og Geografi. Den giver en oversigt over førende markedsaktører, deres forretningsaktiviteter, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter alfa-olefiner vil fortsætte med at stige, da global LLDPE og HDPE forbrug udvides på tværs af emballage- og infrastruktursektorer.

- Adoptionen af højrenhed 1-Hexen og 1-Octen vil stige, da metallocen-grade polyethylen vinder præference til premium film- og støbeapplikationer.

- Brugen af syntetiske smøremidler vil vokse støt, hvilket styrker efterspørgslen efter langkædede alfa-olefiner brugt i PAO-formuleringer.

- Producenter vil fremskynde kapacitetsudvidelser i Nordamerika, Mellemøsten og Asien-Stillehavsområdet for at forbedre forsyningspålideligheden.

- Teknologiske fremskridt inden for oligomeriseringskatalysatorer vil forbedre produktionseffektivitet og produktselektivitet.

- Integration med dampkrakkere og lavpris råstofkilder vil forblive en prioritet for omkostningskonkurrencedygtig produktion.

- Bæredygtighedspres vil drive interessen for fornybare eller biobaserede alfa-olefiner udviklet fra alternative ethylenveje.

- Digital optimering af produktionssystemer vil støtte forbedret operationel ydeevne og energieffektivitet.

- Specialiserede alfa-olefiner vil vinde indpas i applikationer som overfladeaktive stoffer, klæbemidler og borevæsker.

- Regionale handelsstrømme vil ændre sig, efterhånden som nye markeder øger polyethylenskapaciteten og styrker downstream værdikæder.