Markedsoversigt

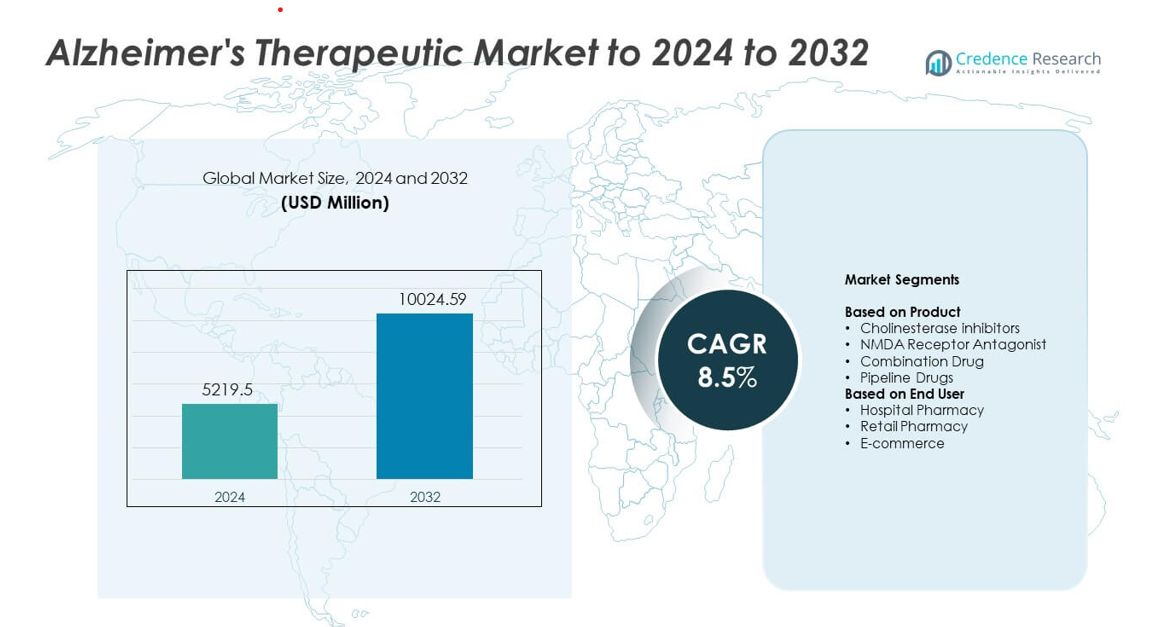

Markedet for Alzheimers terapi blev værdsat til 5219,5 millioner USD i 2024 og forventes at nå 10024,59 millioner USD i 2032, med en CAGR på 8,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for Alzheimers terapi 2024 |

5219,5 millioner USD |

| Marked for Alzheimers terapi, CAGR |

8,5% |

| Markedets størrelse for Alzheimers terapi 2032 |

10024,59 millioner USD |

Markedet for Alzheimers terapi formes af topaktører, der inkluderer Johnson & Johnson Services, Inc., Novartis AG, AC Immune, TauRx Pharmaceuticals Ltd., F. Hoffmann La Roche Ltd., AbbVie Inc., Daiichi Sankyo Company, Limited, Biogen, Eisai Co., Ltd., H. Lundbeck A/S og Adamas Pharmaceuticals, Inc. Disse virksomheder fremmer markedet gennem stærke pipelines, biomarkør-drevne terapier og bredere anvendelse af sygdomsmodificerende lægemidler. Nordamerika førte markedet i 2024 med en andel på 41% på grund af tidlige diagnosegrader, bred refusionsdækning og hurtig optagelse af avancerede behandlinger. Europa fulgte med stabil vækst understøttet af robuste sundhedssystemer og udvidet terapeutisk adgang.

Markedsindsigt

- Markedet for Alzheimers terapi nåede 5219,5 millioner USD i 2024 og vil stige til 10024,59 millioner USD i 2032 med en CAGR på 8,5%.

- Stigende sygdomsforekomst og voksende anvendelse af sygdomsmodificerende terapier driver stærk efterspørgsel, understøttet af højere diagnosegrader og bredere klinisk accept af avancerede behandlingsmuligheder.

- Vigtige tendenser inkluderer udvidelse af biomarkørbaseret behandling, vækst af digitale overvågningsværktøjer og øget fokus på flerstrenget terapitilgang for at forbedre langsigtede resultater.

- Konkurrenceaktiviteten intensiveres, da store virksomheder styrker pipelines, fremmer monoklonale antistofprogrammer og udvider global adgang gennem regulatoriske godkendelser og strategiske partnerskaber.

- Nordamerika førte markedet med en andel på 41% i 2024, efterfulgt af Europa med 29%, mens Asien og Stillehavsområdet viste den hurtigste vækst med 21%; cholinesterasehæmmere havde den største segmentandel på omkring 46%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkt

Cholinesterasehæmmere havde den dominerende andel i 2024 med omkring 46% af markedet for Alzheimers terapi. Stærk efterspørgsel kom fra deres etablerede rolle i håndtering af kognitiv tilbagegang på tværs af milde til moderate stadier. Bredere klinisk anvendelse og bred forsikringsstøtte hjalp denne gruppe med at opretholde lederskab. NMDA-receptorantagonister oplevede stabil optagelse på grund af fordele ved moderate til svære symptomer. Kombinationslægemidler fik fodfæste, da læger søgte flerstrenget tilgang. Pipeline-lægemidler fortsatte med at udvide sig, da nye monoklonale antistoffer og sygdomsmodificerende kandidater avancerede gennem sene stadier af forsøg.

- For eksempel bekræftede Eisai i CLARITY-AD fase III-studiet (november 2022), at lecanemab reducerede amyloidplakniveauer med et gennemsnit på 55,48 centiloider over 18 måneder, baseret på PET-scanning kvantificering involverende 1.795 deltagere.

Efter Slutbruger

Hospitalsapotek dominerede markedet i 2024 med næsten 48% andel. Hospitaler førte på grund af højere diagnoserater, specialistadgang og hurtig igangsættelse af terapi for moderate til svære tilfælde. Stærk receptkontrol og strukturerede behandlingsplaner understøttede højere anvendelse. Detailapoteker viste stabil vækst, da milde tilfælde og kroniske recepter steg i samfundsmæssige omgivelser. E-handel ekspanderede i et hurtigere tempo på grund af stigende efterspørgsel efter hjemmelevering, digitale receptfornyelser og forbedrede værktøjer til patientadhærens.

- For eksempel rapporterede CVS Health i sin årsrapport for 2023, at dets PBM-segment, CVS Caremark, behandlede cirka 2,3 milliarder apoteksanmodninger på en 30-dages ækvivalent basis i 2023

Vigtige Vækstdrivere

Stigende forekomst af Alzheimers sygdom

Globale Alzheimers tilfælde fortsætter med at stige på grund af voksende aldrende befolkninger og længere forventet levetid. Højere diagnoserater øger efterspørgslen efter tidlig medicinsk intervention og langvarig terapi. Sundhedssystemer udvider screeningsprogrammer, hvilket øger behandlingsvolumener på tværs af hospitaler og klinikker. Lægemiddelproducenter reagerer med bredere produktudbud og forbedrede formuleringer, der understøtter bedre symptomkontrol. Denne stigende patientgruppe forbliver den mest indflydelsesrige driver for markedsudvidelse.

- For eksempel erklærede Verdenssundhedsorganisationen i 2023, at globale Alzheimers tilfælde nåede cirka 55 millioner, med prognoser der stiger med næsten 10 millioner nye demenstilfælde hvert år.

Fremskridt inden for sygdomsmodificerende terapier

Ny forskning i monoklonale antistoffer og amyloidmålrettede lægemidler styrker pipeline for sygdomsmodificerende behandling. Nylige godkendelser og sene faseforsøg bygger stærk tillid til næste generations terapier. Disse lægemidler tilbyder dybere klinisk værdi ved at bremse progression snarere end kun at behandle symptomer. Stærk investering fra globale farmaceutiske virksomheder accelererer innovation og regulatorisk momentum. Denne fremgang skaber en stor vækstdriver for langsigtet markedsudvidelse.

- For eksempel rapporterede Biogens EMERGE fase III-studie (Studie 302) analyse, at aducanumab sænkede amyloidplakniveauer med cirka 60,8 centiloider i høj-dosis grupperne over en 18-måneders behandlingsperiode, valideret gennem PET-billeddannelse.

Voksende sundhedsudgifter og støttende politikker

Regeringer og forsikringsselskaber øger finansieringen til neurodegenerativ pleje på grund af voksende social og økonomisk byrde. Støttende refusionsprogrammer hjælper med at forbedre adgangen til premium terapier. Hospitaler vedtager strukturerede plejeveje for at forbedre behandlingsresultater, hvilket øger receptbehovet. Offentlige sundhedsagenturer fremmer opmærksomhed og tidlige detektionskampagner. Disse kombinerede handlinger gør denne driver til en af de stærkeste kræfter, der former markedsvækst.

Vigtige Tendenser & Muligheder

Skift mod præcision og biomarkørbaseret behandling

Udvikling af terapi bevæger sig mod målrettede mekanismer, der er afhængige af biomarkører og digitale diagnostik. Stigende brug af PET-scanninger og blodbaserede tests forbedrer patientudvælgelse til avancerede terapier. Præcisionsmetoder øger behandlingssuccesrater og skaber nye muligheder for personlige plejermodeller. Farmaceutiske virksomheder investerer i avancerede forsøgsdesign for bedre at matche lægemiddelprofiler med patientbiologi. Denne tendens omformer fremtidige terapeutiske strategier.

- For eksempel rapporterede C2N Diagnostics i 2021, at deres oprindelige PrecivityAD blodprøve havde en detektionsgrænse (LoD) for plasma Aβ42 på 2 pg/mL og var lineær op til 254 pg/mL, mens den krævede Total Tilladelig Fejl (TAE) for Aβ42-måling blev defineret som 4 pg/mL (eller 20%, alt efter hvad der var størst).

Udvidelse af kombinations- og multi-vejsterapi tilgange

Forskere udforsker kombinationer, der målretter flere veje såsom amyloid, tau og inflammation. Disse tilgange sigter mod at give en stærkere klinisk effekt ved at adressere flere sygdomsmekanismer. Kombinationsregimer tiltrækker interesse fra klinikere, der behandler moderate til svære stadier. Partnerskaber mellem biotekfirmaer vokser, da virksomheder i fællesskab udvikler nye dobbeltvirkende terapier. Denne tendens skaber nye muligheder for bred porteføljeudvidelse.

- For eksempel rapporterede Eli Lilly i den afgørende TRAILBLAZER-ALZ 2 fase III-undersøgelse i 2023, at donanemab-behandling bremsede klinisk tilbagegang med 35% i den primære analysepopulation (deltagere med lav/mellem tau) på den Integrerede Alzheimers Sygdoms Vurderingsskala (iADRS) sammenlignet med placebo over 76 uger.

Voksende anvendelse af digitale værktøjer til sygdomshåndtering

Digitale sundhedsplatforme hjælper med at spore symptomer, understøtte medicinadhærens og assistere plejere. Fjernovervågningsværktøjer gør det muligt for klinikere at justere behandlingsplaner med større nøjagtighed. AI-baserede algoritmer forbedrer tidlig detektion og langsigtet håndtering. Disse værktøjer skaber muligheder for integrerede behandlingsøkosystemer, der kombinerer medicin med realtidsstøtte. Anvendelsen vokser hurtigt på tværs af hjemmepleje og hospitalsmiljøer.

Vigtige udfordringer

Høje behandlingsomkostninger og begrænset global tilgængelighed

Den voksende brug af avancerede biologiske lægemidler øger de samlede behandlingsudgifter. Mange regioner står stadig over for begrænset refusionsdækning for behandlinger med høj værdi. Prisbarrierer reducerer anvendelsen i lavindkomst- og mellemindkomstlande. Patienter oplever ofte forsinkelser i behandlingsstart på grund af økonomiske kløfter. Denne udfordring forbliver en stor hindring for retfærdig og udbredt behandlingsadgang.

Kompleksiteten af sygdomsbiologi og langsom succes med lægemiddeludvikling

Alzheimers er fortsat vanskelig at behandle på grund af dens multifaktorielle natur og langsomme progression. Mange kliniske forsøg mislykkes med at vise meningsfulde resultater, hvilket forsinker lanceringen af nye produkter. Høje forskningsomkostninger og streng regulatorisk kontrol lægger yderligere pres på udviklingstidslinjer. Lægemiddelproducenter har svært ved at forudsige patientrespons på grund af varierede sygdomsmønstre. Denne videnskabelige kompleksitet forbliver en stor udfordring for markedsudvikling.

Regional Analyse

Nordamerika

Nordamerika havde den største andel i 2024 med omkring 41% af Alzheimers Terapeutiske Marked. Stærk adgang til avancerede behandlinger og tidlig anvendelse af sygdomsmodificerende lægemidler understøttede dets lederskab. Høje diagnosefrekvenser, udbredt biomarkørtestning og omfattende refusionsdækning hjalp med at udvide behandlingsoptagelsen. Store farmaceutiske virksomheder avancerede kliniske forsøg, hvilket yderligere styrkede regional vækst. Stigende oplysningsprogrammer, støtteordninger for plejere og strukturerede hospitalsnetværk forbedrede kontinuiteten i langtidsbehandling. Disse faktorer holdt Nordamerika som det primære centrum for både innovation og kommerciel efterspørgsel.

Europa

Europa tegnede sig for næsten 29% andel i 2024. Stærke offentlige sundhedsrammer og bred adgang til kognitive vurderingsværktøjer understøttede høj behandlingspenetration. Lande med aldrende befolkninger viste hurtigere vækst, da tidlig screening forbedrede identifikation af tilfælde. Regulatorisk støtte til innovative terapier øgede interessen for nyligt godkendte lægemidler. Hospitalsystemer opretholdt strukturerede plejeveje, der opmuntrede til langvarig medicinadhærens. Farmaceutiske partnerskaber i nøglemarkeder som Tyskland, Frankrig og Storbritannien styrkede regionens forsknings- og kommercielle ekspansion.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde omkring 21% andel i 2024 og viste det hurtigste vækstpotentiale. Stigende ældre befolkninger i Kina, Japan og Sydkorea øgede diagnosevolumenerne. Regeringer udvidede hukommelsesklinikker og offentlige programmer for at forbedre tidlig opdagelse. Voksende medicinsk forsikringsdækning hjalp med at udvide adgangen til almindeligt ordinerede terapier. Regionale forskningsinstitutioner avancerede biomarkør- og neuroimaging-studier, hvilket understøttede adoptionen af avancerede behandlinger. Forbedring af sundhedsinfrastrukturen og et stærkt fokus på uddannelse af specialister yderligere styrkede markedsudviklingen.

Latinamerika

Latinamerika fangede næsten 6% andel i 2024. Behandlingsoptagelsen steg, da oplysningskampagner forbedrede forståelsen af neurodegenerative lidelser. Udvidet adgang til privat sundhedspleje understøttede efterspørgslen efter både standard- og avancerede medicin. Bycentre viste hurtigere vækst på grund af bedre diagnostiske tjenester og tilgængelighed af neurologer. Begrænset refusionsdækning forblev en begrænsning, men gradvis udvidelse af forsikringsprogrammer forbedrede støtten. Partnerskaber mellem offentlige agenturer og regionale distributører hjalp med at udvide produktets tilgængelighed på tværs af store lande.

Mellemøsten og Afrika

Mellemøsten og Afrika havde næsten 3% andel i 2024. Stigende forventet levetid og højere rapportering af kognitive lidelser øgede behovet for specialiseret pleje. Golfstaterne investerede i hukommelsescentre og avancerede diagnostiske værktøjer, hvilket forbedrede tidlig opdagelse. Adgang til innovative terapier forblev begrænset i flere regioner, men forbedrede indkøbssystemer øgede tilgængeligheden i nøglemarkeder. Offentlige sundhedsmyndigheder fremmede oplysningsprogrammer med fokus på tidlig intervention. Disse skridt hjalp regionen med at udvide sit terapeutiske landskab for Alzheimers sygdom støt.

Markedssegmenteringer:

Efter produkt

- NMDA-receptorantagonist

- Kombinationslægemiddel

- Pipeline-lægemidler

Efter slutbruger

- Hospitalsapotek

- Detailapotek

- E-handel

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for Alzheimers terapi inkluderer store aktører som Johnson & Johnson Services, Inc., Novartis AG, AC Immune, TauRx Pharmaceuticals Ltd., F. Hoffmann La Roche Ltd., AbbVie Inc., Daiichi Sankyo Company, Limited, Biogen, Eisai Co., Ltd., H. Lundbeck A/S, og Adamas Pharmaceuticals, Inc. Ledende virksomheder fokuserer på at udvide porteføljer gennem sygdomsmodificerende terapier, monoklonale antistoffer og næste generations pipeline-aktiver. De fleste firmaer investerer kraftigt i sene fase kliniske forsøg for at forbedre effektiviteten og bremse sygdomsprogressionen. Strategiske partnerskaber styrker biomarkørforskning, digitale diagnoser og præcisionsbaserede behandlingsmodeller. Virksomheder forbedrer også deres globale markedsposition gennem regulatoriske godkendelser, udvidelse af refusion og samarbejde med forskningsinstitutter. Kontinuerlig innovation i amyloid-målrettede og tau-fokuserede tilgange guider konkurrencen, mens stigende fokus på tidlig detektion understøtter langsigtet kommerciel vækst.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Johnson & Johnson Services, Inc. (USA)

- Novartis AG (Schweiz)

- AC Immune (Schweiz)

- TauRx Pharmaceuticals Ltd. (U.K.)

- Hoffmann La Roche Ltd. (Schweiz)

- AbbVie Inc. (Allergan Plc.) (USA)

- Daiichi Sankyo Company, Limited (Japan)

- Biogen (USA)

- Eisai Co., Ltd. (Japan)

- Lundbeck A/S (Danmark)

- Adamas Pharmaceuticals, Inc. (USA)

Seneste Udviklinger

- I 2024 præsenterede Otsuka og Lundbeck nye post-hoc fase 3 og forlængelsesforsøgsanalyser ved AAIC 2024, der viser, at REXULTI (brexpiprazol) opretholder forbedringer i agitation forbundet med Alzheimers demens og understøtter reduktion af plejebyrden over 24 uger.

- I 2024 annoncerede AbbVie en aftale om at erhverve Aliada Therapeutics, hvilket tilføjer ALIA-1758, en blod-hjerne-barriere-shuttlet antistofkandidat, der inkluderer Alzheimers som en målindikation, og styrker deres tidlige neurodegenerationspipeline.

- I 2024 annoncerede Eisai yderligere lanceringer og label-fremskridt for Leqembi, inklusive bredere global udrulning, før de sikrede EU-godkendelse med Biogen i april 2025 for tidlig symptomatisk Alzheimers.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Efterspørgslen efter avancerede Alzheimers-terapier vil stige, efterhånden som den globale aldring accelererer.

- Sygdomsmodificerende behandlinger vil få bredere anvendelse med stærkere klinisk evidens.

- Biomarkørbaseret diagnose vil udvide sig og understøtte mere præcis patientudvælgelse.

- Kombinationsbehandlinger vil vokse, da flerstrenget tilgang viser forbedrede resultater.

- Digitale sundhedsværktøjer vil forbedre overvågning, overholdelse og personlig behandling.

- Farmaceutisk investering i neurodegenerationsforskning vil fortsætte med at stige.

- Refusionsrammer vil styrkes for at forbedre adgangen til højværdibehandlinger.

- Vækstmarkeder vil tage moderne behandlinger i brug, efterhånden som sundhedsinfrastrukturen forbedres.

- Studier af data fra den virkelige verden vil forme fremtidige retningslinjer og behandlingsveje.

- Samarbejder mellem biotekfirmaer og akademiske centre vil fremskynde lægemiddelopdagelse.