Markedsoversigt

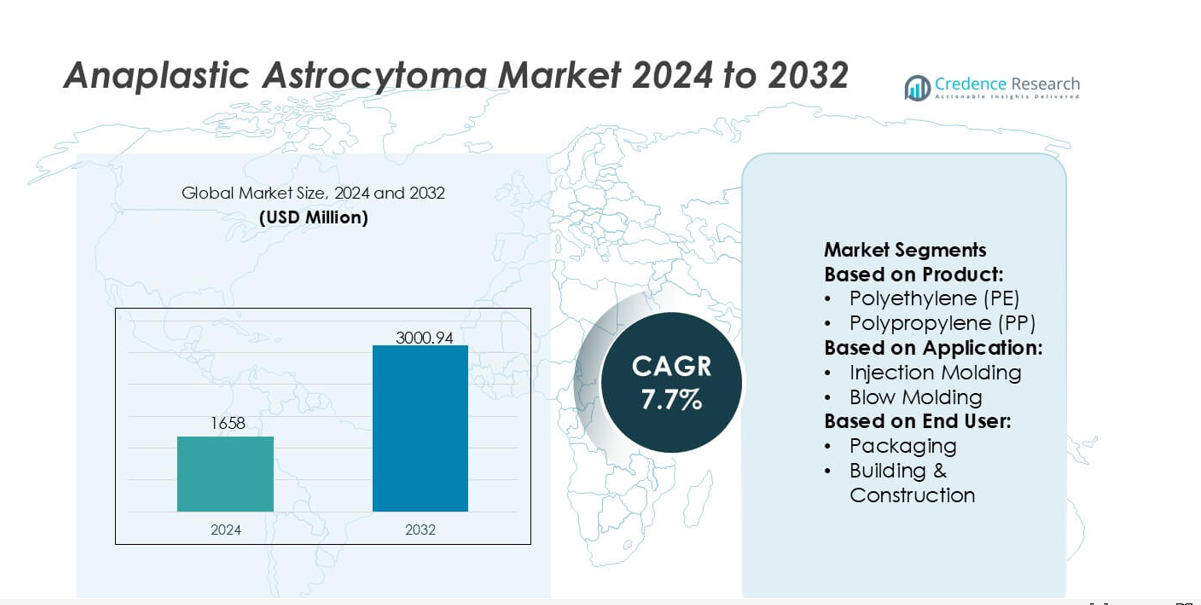

Markedet for anaplastisk astrocytom blev vurderet til USD 1658 millioner i 2024 og forventes at nå USD 3000,94 millioner i 2032, med en CAGR på 7,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for anaplastisk astrocytom 2024 |

USD 1658 millioner |

| Anaplastisk astrocytom marked, CAGR |

7,7% |

| Markedsstørrelse for anaplastisk astrocytom 2032 |

USD 3000,94 millioner |

Markedet for anaplastisk astrocytom er påvirket af en mangfoldig gruppe af teknologi-, diagnostik- og terapileverandører, der udvider kapaciteterne inden for molekylær testning, avanceret billeddannelse og målrettede behandlingsplatforme. Disse virksomheder styrker konkurrenceevnen gennem investeringer i præcisionsdiagnostik, AI-aktiverede kliniske værktøjer og innovative neuro-onkologiske forskningsprojekter, der adresserer tumorens kompleksitet og forbedrer behandlingsresultater. Nordamerika forbliver den førende region med en præcis markedsandel på 41%, understøttet af stærk klinisk infrastruktur, høj adoption af genomisk profilering og omfattende deltagelse i kliniske forsøg for næste generations terapier. Regionens avancerede sundhedsøkosystem fortsætter med at styrke sin førerposition inden for innovation og behandlingsadgang.

Markedsindsigt

- Markedet blev vurderet til USD 1658 millioner i 2024 og forventes at nå USD 3000,94 millioner i 2032 med en CAGR på 7,7%.

- Efterspørgslen vokser, da molekylær diagnostik, AI-aktiveret billeddannelse og målrettede terapier styrker behandlingspræcisionen, hvilket understøtter bredere adoption inden for behandling af højgradige gliomer.

- Tendenser viser stigende investeringer i immunterapiforskning og biomarkør-drevet personalisering, mens konkurrencen intensiveres, da innovatører forbedrer neuro-onkologiske forskningsprojekter.

- Begrænsninger opstår fra høje behandlingsomkostninger, begrænset adgang til avanceret billeddannelse i nye økonomier og vedvarende terapeutisk resistens, der påvirker langsigtede resultater.

- Regional analyse indikerer, at Nordamerika fører med en andel på 41%, mens Europa og Asien-Stillehavsområdet udvider sig gennem stærkere klinisk infrastruktur og stigende optagelse af genomisk profilering, hvilket understøtter forbedret segmentpenetration på tværs af diagnostik- og behandlingsteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkt

Polyethylen (PE) har den dominerende andel i Anaplastisk Astrocytom Markedets polymer-relaterede værdikæde, understøttet af dets brede bearbejdningsfleksibilitet, kemiske stabilitet og omkostningseffektiv skalerbarhed, der øger anvendelsen på tværs af specialiseret medicinsk og laboratorieudstyr. Dets stærke efterspørgsel afspejler bred kompatibilitet med steriliseringsprocesser og integration i diagnostiske forbrugsvarer brugt i onkologiske miljøer. Produktkategorier som PP, PC, PA og PEEK udvider relevansen på grund af overlegen mekanisk ydeevne, mens avancerede polymerer inklusive LCP’er og PPSU vinder indpas for højpræcisionskomponenter. Voksende krav til holdbare, biokompatible materialer fortsætter med at styrke PE-ledet produktanvendelse.

- For eksempel udviser Eastman Chemical Companys medicinske copolyester (såsom Eastar 6763 eller Tritan) en smelteflowhastighed på cirka 8 til 9 g/10 min (under relevante testbetingelser) og en trækstyrke omkring 24 MPa ved brud (eller højere ved flydepunkt), hvilket muliggør pålidelig dannelse af præcisionsstøbte onkologiske assay-patroner og sterile overførselskomponenter brugt i avancerede neuro-diagnostiske arbejdsgange.

Efter Anvendelse

Sprøjtestøbning fremstår som det førende anvendelsessegment med den højeste markedsandel, drevet af dets præcision, gentagelighed og egnethed til produktion af komplekse onkologirelaterede enhedshuse, diagnostiske patroner og forskningsudstyrskomponenter. Dets dominans understøttes af høj gennemstrømning og kompatibilitet med konstruerede polymerer som PEEK, ABS og PC, der opfylder strenge kliniske ydeevnestandarder. Blæsestøbning, ekstrudering og termoformning følger på grund af deres roller i emballage, rør og beskyttelseshylstre brugt i terapi- og diagnostiske arbejdsgange. Øget fokus på pålidelighed, dimensionel nøjagtighed og kontaminationsfri fremstilling opretholder sprøjtestøbningens førerposition.

- For eksempel leverer Chevron Phillips Chemical Co., LLC’s Marlex® polyethylengrader brugt i medicinske støbningsapplikationer en trækstyrke ved flydepunkt på 26,2 MPa og en forlængelse ved brud på 650 mm/mm, samtidig med at de opretholder en smelteindeks på 0,9 g/10 min, hvilket muliggør præcis dannelse af diagnostiske enhedshuse og opretholder høj strukturel integritet under gentagne steriliseringscyklusser.

Efter Slutbruger

Medicinsk Udstyr repræsenterer det dominerende slutbrugersegment med en betydelig andel, da efterspørgslen accelererer efter præcisionskonstruerede komponenter brugt i neuro-onkologisk diagnostik, kirurgiske værktøjer og avancerede overvågningssystemer, der understøtter Anaplastisk Astrocytom håndtering. Segmentet drager fordel af strenge regulatoriske forventninger til sikkerhed, biokompatibilitet og holdbarhed, hvilket driver anvendelsen af højtydende polymerer som PC, PEEK, PA og PPSU. Emballage, bilindustri, elektrisk & elektronik og forbrugsvarer opretholder sekundære roller, der udnytter polymerens alsidighed til hjælpeudstyr, transportbeholdere og håndteringssystemer. Udvidende neurokirurgisk innovation fortsætter med at styrke den medicinske udstyrssektors førende position.

Vigtige Vækstdrivere

Fremskridt inden for Molekylær Diagnostik og Personlig Medicin

Anaplastic Astrocytoma-markedet vokser, da onkologicentre adopterer genomisk profilering, MGMT-methyleringsanalyse og IDH1/IDH2-mutationstest for at skræddersy terapeutiske strategier. Disse præcisionsdiagnostikker gør det muligt for klinikere at forbedre behandlingsvalg, forudsige tumoradfærd og overvåge terapeutisk respons mere præcist. Udvidet integration af næste generations sekventering og flydende biopsiplatforme styrker tidlig detektionsevne og understøtter planlægning af personlig terapi. Efterhånden som molekylær subtypeklassifikation bliver central for klinisk håndtering, stiger efterspørgslen efter avancerede diagnostiske værktøjer og ledsagende tests, der forfiner beslutningstagning og øger den samlede behandlingseffektivitet.

- For eksempel leverer Celanese Corporations Fortron® PPS og Celanex® PBT-materialer, der bruges i molekylære diagnostiske patroner, en trækmodul på 11.000 MPa og varmeafledningstemperaturer over 205°C, mens dets DURACON® POM-kvaliteter udviser dimensionsstabilitet inden for ±0,02 mm under højpræcisions mikrofluidisk støbning, hvilket muliggør pålidelig dannelse af NGS-assaykamre og mutationsdetektionskomponenter under gentagen termisk cykling.

Øget Anvendelse af Målrettede Terapier og Kombinationsregimer

Markedsudvidelse drives af den stigende brug af målrettede midler, herunder kinasehæmmere og epigenetiske modulatorer, der supplerer stråle- og kemoterapiprotokoller. Kombinationsregimer forbedrer overlevelsesresultater ved at adressere tumorheterogenitet og overvinde resistensmekanismer. Kliniske forsøg, der udforsker synergistiske effekter af immunterapier, anti-angiogene behandlinger og molekylært styrede midler, fortsætter med at accelerere terapeutisk innovation. Efterhånden som beviserne for forbedret progressionskontrol styrkes, integrerer sundhedsudbydere i stigende grad multimodale tilgange, hvilket driver vedvarende efterspørgsel efter avancerede terapeutika og præcisionsbaserede behandlingsrammer på tværs af neuro-onkologicentre.

- For eksempel giver SABIC’s LEXAN™ HPX polycarbonatportefølje, der bruges i onkologiske lægemiddelleverings- og diagnostiske systemer, en hakket Izod-slagstyrke på cirka 65 J/m til 85 J/m (eller omkring 850 J/m i visse højt specialiserede, uhakkede testmetoder) og understøtter gammastråle-sterilisering uden en målbar reduktion i optisk klarhed.

Vækst af Avanceret Neuro-billeddannelse og AI-aktiveret Behandlingsplanlægning

Anvendelsen af højopløsnings-MRI, funktionel billeddannelse og AI-drevne prædiktive modeller understøtter mere præcis tumorafbildning og progressionsovervågning i anaplastisk astrocytompleje. Disse teknologier gør det muligt for klinikere at afgrænse margener, optimere kirurgisk planlægning og vurdere behandlingsrespons med større præcision. AI-drevne segmenteringsværktøjer og automatiserede diagnostiske systemer reducerer variabilitet i fortolkning, mens de muliggør hurtigere kliniske beslutninger. Efterhånden som hospitaler integrerer digitale arbejdsgange og forbedrede billedanalyseværktøjer, forbedres effektiviteten og nøjagtigheden i patienthåndtering, hvilket fremmer bredere anvendelse af avancerede billedteknologier og udvider markedsindtrængning.

Nøgletrends & Muligheder

Udvidelse af Immunterapiforskning og Udvikling af Nye Biomarkører

Løbende forskning i immuncheckpoint-hæmmere, neoantigen-baserede vacciner og T-celle-modulerende terapier præsenterer betydelige muligheder for terapeutisk fremskridt. Opdagelse af biomarkører, herunder PD-L1-ekspression, IDH-mutationssignaturer og mikro-miljøindikatorer, forbedrer patientstratificering og muliggør mere målrettede immunterapianvendelser. Akademiske institutioner og biotekvirksomheder samarbejder i stigende grad for at fremskynde translationel forskning og udvide kliniske pipelines. Efterhånden som immunterapier vinder indpas for aggressive gliomer, drager markedet fordel af øget forsøgsaktivitet, differentierede behandlingsmetoder og større præcision i forudsigelsen af terapirespons.

- For eksempel har Sumitomo Chemical Co., Ltd. udviklet specialiserede højrenhedspolymere materialer som SUMILITE® PPS, der giver en trækstyrke på 135 MPa og opretholder dimensionelle ændringer under 0,03 mm under højtemperatur bioprocesseringstrin, der anvendes i håndtering af immunterapireagenser.

Skift Mod Minimalt Invasive og Billedstyrede Kirurgiske Indgreb

Den voksende anvendelse af neuronavigation, intraoperativ MRI og laserablation-systemer understøtter efterspørgslen efter minimalt invasive procedurer i håndteringen af anaplastisk astrocytom. Disse teknikker reducerer kirurgisk traume, forbedrer præcisionen i tumorresektion og understøtter hurtigere genopretning, samtidig med at den neurologiske funktion opretholdes. Fremskridt inden for robotassisteret kirurgi styrker yderligere proceduremæssig nøjagtighed og konsistens. Dette skift fremmer innovation inden for neurokirurgisk udstyr og øger markedspotentialet for integrerede billedstyrede kirurgiske platforme. Sundhedsfaciliteter prioriterer avancerede intraoperative teknologier, hvilket skaber nye muligheder for leverandører, der specialiserer sig i højpræcisions kirurgiske løsninger.

- For eksempel udviser BASF’s Ultrason® E (PESU), der anvendes i MRI-kompatible kirurgiske instrumenter, en trækmodul på 2.400 MPa og opretholder dimensionsstabilitet under kontinuerlig udsættelse for 134°C dampsterilisering.

Stigende Investering i Kliniske Forsøg og Accelererede Regulatoriske Veje

Global finansiering til gliomarelaterede kliniske forsøg fortsætter med at stige, hvilket muliggør udforskning af næste generations terapier og adaptive behandlingsmodeller. Fremskyndede regulatoriske rammer, forældreløse lægemiddelincitamenter og hurtigspor-designationer opmuntrer producenter til at fremme nye terapier for sjældne centralnervesystemtumorer. Dette miljø understøtter hurtig innovation, forkorter udviklingstidslinjer og øger antallet af tilgængelige behandlingsmuligheder. Efterhånden som forsøgsindskrivningen udvides på tværs af nye markeder, opnår farmaceutiske og bioteknologiske virksomheder stærkere kommercielt potentiale og bredere patientadgangsmuligheder.

Nøgleudfordringer

Høje Behandlingsomkostninger og Begrænset Tilgængelighed i Nye Regioner

Den komplekse og ressourcekrævende natur af behandling af anaplastisk astrocytom—der spænder over billeddannelse, molekylær diagnostik, kirurgi, stråling og målrettede terapier—skaber betydelige omkostningsbyrder. Mange nye markeder står over for begrænset adgang til avancerede neuro-onkologiske centre, specialiseret udstyr og klinisk ekspertise, hvilket begrænser patientresultater. Høje egenudgifter og utilstrækkelige refusionspolitikker begrænser yderligere behandlingsoptagelsen. Disse finansielle og infrastrukturelle huller hindrer lige adgang, forsinker teknologioptagelse og skaber forskelle i plejekvalitet på tværs af forskellige geografiske regioner.

Terapeutisk Modstand og Begrænsede Langsigtede Overlevelsesresultater

Anaplastisk astrocytom udgør betydelige kliniske udfordringer på grund af dets heterogene biologi, invasive vækstmønstre og modstand mod standardbehandlinger som temozolomid og strålebehandling. Hurtig tumorprogression og tilbagefald forbliver vedvarende forhindringer trods fremskridt inden for målrettede og kombinationsbehandlinger. Begrænset tilgængelighed af prædiktive biomarkører komplicerer tilpasning af terapi og reducerer pålideligheden af resultatprognoser. Disse videnskabelige og kliniske begrænsninger fortsætter med at hæmme forbedringer i langsigtet overlevelse, hvilket understreger behovet for mere effektive mekanismer til at overvinde modstand og forbedre sygdomshåndtering.

Regional Analyse

Nordamerika

Nordamerika har en dominerende andel på 41% af markedet for anaplastisk astrocytom, understøttet af stærk klinisk infrastruktur, omfattende anvendelse af præcisionsdiagnostik og bred adgang til avancerede neuro-onkologiske terapier. Regionen drager fordel af høj forskningsfinansiering, hurtig integration af AI-aktiveret billeddannelse og stærk deltagelse i immunterapi- og målrettede terapiforsøg. Farmaceutiske virksomheder opretholder en stabil pipeline af næste generations behandlinger, hvilket styrker den konkurrenceprægede dynamik. Gunstige refusionsstrukturer og tidlig anvendelse af molekylær testning styrker yderligere markedslederskabet og sikrer fortsat vækst, efterhånden som sundhedssystemerne udvider personlig medicin og forbedrer behandlingsveje for højgradige gliomer.

Europa

Europa fanger en anslået andel på 28%, drevet af veletablerede onkologinetværk, stærke akademiske samarbejder og stigende anvendelse af genomisk profilering til behandlingsplanlægning. Lande som Tyskland, Storbritannien og Frankrig fører an i implementeringen af avanceret neuro-billeddannelse og integrationen af minimalt invasive kirurgiske teknologier på specialcentre. Regulatoriske incitamenter for orphan drugs understøtter innovation i udviklingen af gliomaterapi, mens regional investering i kliniske forsøg forbedrer adgangen til nye modaliteter. Voksende anvendelse af biomarkørstyret terapi og harmoniserede kræftplejerammer fortsætter med at styrke Europas position som en nøglebidragsyder til behandlingsfremskridt og evidensbaseret neuro-onkologisk praksis.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for næsten 23% af markedet og viser hurtig ekspansion på grund af stigende kræftforekomst, forbedrede diagnostiske kapaciteter og voksende investeringer i neurokirurgisk infrastruktur. Kina, Japan og Sydkorea leder innovationen gennem stærk anvendelse af MRI-fremskridt, præcisionsstrålebehandlingssystemer og hybride kirurgisk-billeddannelsesplatforme. Øget adgang til genomisk testning og bredere medicinsk forsikringsdækning understøtter højere behandlingsoptagelse. Regionen oplever intensiveret klinisk forskningsaktivitet, især inden for målrettet terapi og immun-onkologiske forsøg. Efterhånden som specialiserede onkologiske centre udvider, fremstår Asien-Stillehavsområdet som en højvækstregion med forbedret plejekvalitet og bedre integration af avancerede terapier.

Latinamerika

Latinamerika repræsenterer cirka 5% af det globale marked, formet af ujævn adgang til avancerede neuro-onkologiske tjenester og varieret anvendelse af præcisionsdiagnostik. Lande som Brasilien, Mexico og Argentina investerer i at udvide tertiære hospitaler og opgradere billeddannelsessystemer for at styrke kræfthåndteringskapaciteter. Begrænset refusion for målrettede terapier og høje behandlingsomkostninger fortsætter med at begrænse markedsindtrængen. Dog skaber regionale forbedringer i klinisk uddannelse, voksende deltagelse i internationale forsøg og investeringer i digital patologi muligheder for fremtidig vækst. Løbende modernisering af sundhedssystemet forbedrer gradvist adgangen til højere kvalitet af diagnostik og behandlingsmodaliteter.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika udgør næsten 3% af markedet, påvirket af begrænset adgang til specialiserede neuro-onkologicentre og begrænset tilgængelighed af avanceret billeddannelse og molekylær testning. Golfnationer, især UAE og Saudi-Arabien, driver regional vækst gennem investeringer i onkologicentre, robotsystemer til kirurgi og højpræcisionsstrålebehandlingsplatforme. Bredere regioner står dog over for udfordringer relateret til overkommelighed og tilgængelighed af arbejdskraft. Initiativer til at udvide cancerregistre, forbedre diagnostisk kapacitet og etablere henvisningsnetværk støtter gradvist bedre behandlingsveje. Styrkelse af infrastruktur og strategiske partnerskaber skaber langsigtede muligheder for forbedret markedsdeltagelse.

Markedssegmenteringer:

Efter produkt:

- Polyethylen (PE)

- Polypropylen (PP)

Efter anvendelse:

- Sprøjtestøbning

- Blæsestøbning

Efter slutbruger:

- Emballage

- Byggeri & Konstruktion

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab i Anaplastisk Astrocytom-markedet omfatter aktører som Eastman Chemical Company, Chevron Phillips Chemical Co., LLC, Celanese Corporation, SABIC, Sumitomo Chemical Co., Ltd., BASF, Arkema, Evonik Industries AG, Dow Inc., og DuPont de Nemours, Inc. Anaplastisk Astrocytom-markedet formes af kontinuerlig innovation inden for diagnostiske teknologier, avancerede billedløsninger og præcisionsdrevne terapeutiske platforme. Virksomheder styrker deres position ved at udvide molekylære testkapaciteter, forbedre biomarkør-opdagelsesprocesser og integrere AI-drevne analyser i kliniske beslutningsarbejdsgange. Stærk investering i F&U accelererer udviklingen af målrettede terapier, immun-onkologiske kandidater og minimalt invasive kirurgiske teknologier skræddersyet til aggressive gliomer. Markedsdeltagere prioriterer også overholdelse af regulativer, strategiske partnerskaber med forskningsinstitutioner og fremskridt inden for enhedsmaterialer, der forbedrer holdbarhed og biokompatibilitet. Samlet set skaber disse bestræbelser et dynamisk miljø centreret om forbedrede kliniske resultater og teknologisk lederskab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I september 2025 indgik Mitsui Chemicals, Idemitsu Kosan og Sumitomo Chemical en hensigtserklæring om at integrere Sumitomo Chemicals polypropylen (PP) og lineær lavdensitetspolyethylen (LLDPE) forretninger i Japan i Prime Polymer, et joint venture ejet af Mitsui og Idemitsu.

- I april 2025 annoncerede UBE Corporation færdiggørelsen af sin overtagelse af Lanxess’ polyurethansystemforretning. Købet omfattede produktionsfaciliteter i USA, Europa og Asien, hvilket udvidede Ubes globale tilstedeværelse inden for PU-materialer.

- I april 2025 lancerede Indien plastparker for at styrke industrien. Under ordningen for oprettelse af plastparker sigter Department of Chemicals and Petrochemicals mod at skabe en topmoderne infrastruktur, der understøtter den indenlandske downstream plastforarbejdningssektor.

- I december 2024 lancerede Symphony Environmental Ltd., et britisk baseret emballageteknologifirma, biologisk nedbrydelig harpiks til plastindustrien. Det nye produkt, mærket NbR, er lavet med naturlige mineraler for at reducere mængden af fossilt afledt polyethylen (PE) eller polypropylen (PP) anvendt, og det er formuleret til at nedbrydes sikkert i naturen.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet vil udvikle sig gennem bredere adoption af molekylær profilering og præcisionsbaseret behandlingsplanlægning.

- Immunterapi og kombinationsregimer vil få momentum, efterhånden som kliniske beviser styrkes.

- AI-drevne billed- og beslutningsstøtteværktøjer vil i stigende grad guide diagnose- og behandlingsveje.

- Minimalt invasive neurokirurgiske teknologier vil udvide adoptionen på specialiserede centre.

- Vækst i biomarkør-opdagelse vil understøtte bedre patientstratificering og terapireaktionsforudsigelse.

- Klinisk forsøgsaktivitet vil accelerere udviklingen af næste generations målrettede terapier.

- Digital patologi og fjern-diagnostik vil forbedre tilgængeligheden af pleje i underforsynede regioner.

- Regulatoriske incitamenter for sjældne CNS-tumorer vil fremme hurtigere terapeutisk innovation.

- Investering i neuro-onkologi infrastruktur vil styrke tværfaglige behandlingskapaciteter.

- Stigende global bevidsthed og forbedret diagnostisk tilgængelighed vil understøtte tidligere opdagelse og bedre resultater.