Antithrombin Markedsoversigt:

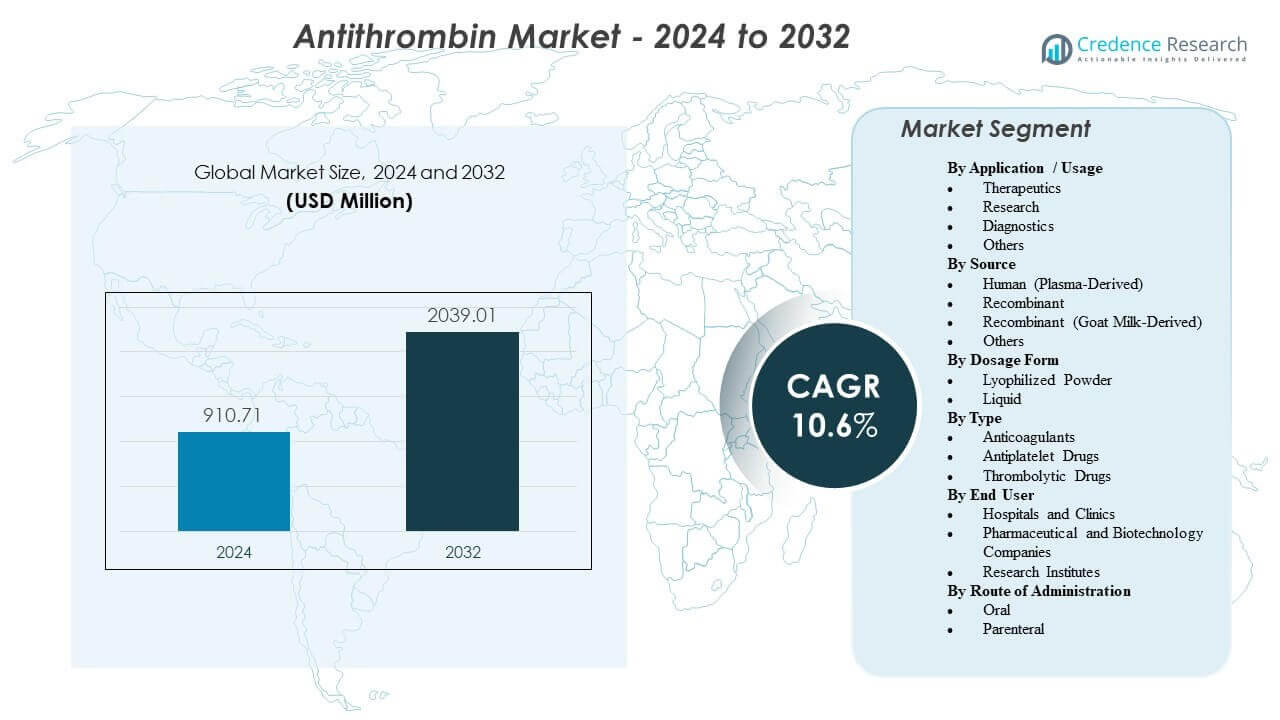

Det globale Antithrombin-marked forventes at stige fra USD 910,71 millioner i 2024 til USD 2.039,01 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 10,6% i perioden 2024–2032. Denne vækstkurve afspejler en stigende anvendelse af antithrombin i højintensive hospitalsmiljøer, især intensivafdelinger (ICU’er), komplekse kirurgiske procedurer og avancerede kardiologiske og respiratoriske støtteveje.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Antithrombin Markedsstørrelse 2025 |

USD 910,71 millioner |

| Antithrombin Marked, CAGR |

10,6% |

| Antithrombin Markedsstørrelse 2032 |

USD 2.039,01 millioner |

Nordamerika og Vesteuropa tegner sig for en dominerende andel af de globale indtægter, understøttet af moden intensivplejeinfrastruktur, standardiserede behandlingsalgoritmer og stærke refusionsrammer. Asien-Stillehavsområdet er ved at blive en højvækstregion, understøttet af den hurtige udvidelse af tertiære hospitaler, forbedret adgang til koagulationstest og stigende bevidsthed om trombotisk risiko.

Antithrombin Markedsindsigt:

- Efterspørgslen vokser med højere brug af intensivpleje, komplekse operationer og ECMO, hvor lav antithrombinaktivitet kan påvirke antikoagulationskontrol og kræver hurtig korrektion i overvågede miljøer.

- Bedre diagnose af arvelig antithrombinmangel og bredere screening for tromboserisiko øger planlagt brug under højrisikoperioder som operation, graviditet og langvarig immobilitet.

- Forsyningsafhængighed af plasma-afledte kilder, strenge kvalitetskontroller og høje behandlingsomkostninger kan begrænse tilgængeligheden og drive stram hospitalsforvaltning af, hvornår antithrombin anvendes.

- Nordamerika og Vesteuropa fører an på grund af avancerede intensivplejeveje og stærk hospitalsindkøb, mens Asien-Stillehavsområdet er ved at dukke op, da tertiære hospitaler udvider sig, og adgang til koagulationstest forbedres.

Antithrombin Markedsdrivere:

Stærk Klinisk Efterspørgsel i Højrisiko Hospitalsmiljøer

Brugen af antithrombin udvides i højintensive hospitalsmiljøer, hvor tromboserisikoen er forhøjet, og hurtig korrektion af koagulationsubalancer er afgørende. Intensivafdelinger, operationsstuer, traumecentre og sepsishåndteringsveje er i stigende grad afhængige af antithrombin-erstatning, når reducerede antithrombinniveauer øger risikoen for blodpropper eller svækker responsen på heparin og andre antikoagulantia.

Den igangværende udvidelse af intensivplejekapacitet understøtter en konstant efterspørgsel efter specialplasma-proteiner, herunder antithrombin. Behandlingsprotokoller i intensivpleje og perioperativ håndtering er designet til at opnå hurtig stabilisering, hvilket styrker integrationen af antithrombin i akutte plejeprocesser, når det er klinisk indikeret.

- For eksempel rapporteres det, at Werfens ROTEM® sigma point-of-care viskoelastiske system leverer en omfattende oversigt over koagulationsstatus fra fuldblodsprøver på cirka 10 minutter, hvilket letter protokolbaseret beslutningstagning i operationsstuer, intensivafdelinger og akutmodtagelser, hvor antithrombin kan indgå i bredere strategier for koagulationskorrektion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Stigende Forekomst og Forbedret Genkendelse af Arvelig Antithrombinmangel og VTE Risiko

Fremskridt inden for genetisk og trombofili screening forbedrer påvisningen af arvelig antithrombinmangel, især blandt patienter med tidlig debut eller tilbagevendende venøs tromboemboli (VTE). Øget opmærksomhed blandt hæmatologer og trombosespecialister understøtter tidligere diagnose, risikostratificering og struktureret opfølgning.

Antithrombin-supplementering anvendes i stigende grad i højrisikofaser som operation, graviditet og forlænget immobilisering hos patienter med etableret mangel. Familie-baseret screening og langtidsforebyggende planlægning i berørte slægter udvider det underliggende grundlag for medicinsk berettiget efterspørgsel.

- For eksempel er Illuminas NovaSeq X Plus platform specificeret med en kapacitet på cirka 25B flowcelle, hvilket muliggør sekventering af ~64 humane genomer eller ~750 exomer per flowcelle (med output omkring ~8–10,5 Tb for 2 × 150 bp). Sådanne højkapacitets genetiske arbejdsgange kan understøtte systematisk trombofili evaluering og bekræftende testning hos passende udvalgte patienter.

Udvidelse af ECMO, Kardiopulmonal Bypass og Avancerede Procedurer, der Påvirker Koagulationskontrol

Den voksende brug af ECMO, kardiopulmonal bypass og andre avancerede organstøtte- og interventionsplatforme lægger yderligere vægt på præcis antikoagulationsstyring. Disse procedurer kan forbruge antithrombin og destabilisere antikoagulationskontrol, især hos patienter, der kræver højintensiv heparinbehandling.

I tertiære og kvartære behandlingscentre anvendes antithrombin-erstatning i stigende grad for at genoprette heparinrespons og opretholde sikre antikoagulationstærskler under nøje overvågede forhold. Efterhånden som flere hjerte-, respiratoriske og transplantationsprogrammer etableres, forventes rutinemæssig lagerføring og protokolleret brug af antithrombin at udvide, hvilket øger den grundlæggende efterspørgsel.

Løbende Behov for Målrettede, Hurtigvirkende Biologiske Midler i Blødnings- og Tromboseveje

Antithrombin indtager en målrettet og veldefineret rolle inden for koagulationsstyring, der passer til kliniske strategier, der sigter mod at undgå bred eller langvarig systemisk antikoagulant eksponering. Hurtig virkning og evnen til at titrere behandling mod målbare laboratoriemål understøtter dets anvendelse i hospitalsmiljøer.

Udbydere prioriterer biologiske terapier, der er i overensstemmelse med koagulationsovervågningssystemer, elektroniske veje og specialisttilsyn. Mens orale antikoagulantia adresserer mange kroniske trombotiske tilstande, erstatter de ikke antithrombins funktion i akutte, højrisikosituationer, hvor målrettet erstatning er påkrævet. Denne kliniske differentiering understøtter tilbagevendende indkøb af store hospitaler og specialiserede centre.

Antithrombin Markedstendenser og Muligheder:

Styrkelse af Forsyningskæder og Udvidelse af Fraktionerings- og Biologisk Kapacitet

Producenter investerer i udvidede plasmainsamlingsnetværk, forbedret fraktioneringseffektivitet og forstærkede kvalitetssystemer for at mindske risikoen for forsyningsforstyrrelser. Sundhedssystemer foretrækker i stigende grad leverandører, der demonstrerer robust kapacitet, diversificerede indkøbsstrategier og pålidelige leveringstider for kritiske biologiske produkter.

Regionale produktionskapaciteter og langsigtede plasmaindkøbsaftaler fremstår som vigtige konkurrenceparametre. Strategiske partnerskaber og kontrakter, der sikrer adgang til plasmaressourcer og biologisk produktionskapacitet, skaber muligheder for at styrke markedspositionen, især i regioner, der prioriterer uafbrudt adgang til antithrombin.

Stigende Præference for Standardiserede Doseringsprotokoller og Anvendelse med Støtte til Forvaltning

Hospitaler udvider brugen af standardiserede antikoagulations- og koagulationsstyringsveje for at minimere variation og bivirkninger. Antithrombin er velegnet til sådanne rammer, når doseringen er knyttet til målbare aktivitetsniveauer, patient-specifikke mål og diagnostiske algoritmer.

Leverandører, der tilbyder støtte til protokoludvikling, klinikeruddannelse og integrerede dataværktøjer, kan fremme højere adoption og mere konsekvent brug. Forbedret integration med laboratoriearbejdsgange og point-of-care-diagnostik fremskynder yderligere beslutningstagning. Dette miljø skaber muligheder for producenter til at differentiere sig gennem værdiskabende kliniske og forvaltningsstøtteprogrammer.

Bredere Anvendelse i Komplekse Plejeepisoder med Heparinresistens eller Konsumptiv Koagulopati

Inflammationsdrevet koagulopati og heparinresistens observeres i stigende grad i højintensive ICU-miljøer, herunder tilfælde med alvorlig infektion, traume, ECMO og avancerede kirurgiske indgreb. Når antithrombinniveauerne er lave, kan heparinresistens kræve målrettet erstatningsterapi for at genoprette effektiv antikoagulation.

Centre med høje sagsvolumener inden for ECMO, transplantation, større traumer og kompleks kardiovaskulær kirurgi er vigtige efterspørgselscentre. Antithrombinprodukter, der giver hurtig og forudsigelig korrektion af antithrombinaktivitet, kan opnå præference i disse miljøer, især når de understøttes af robuste kliniske data og klare doseringsvejledninger.

Innovation i Produktformater, Præsentation og Supporttjenester

Produktinnovation fokuserer på formater, der reducerer forberedelsestid, forenkler administration og minimerer doseringsfejl. Klar-til-brug-præsentationer, optimeret emballage og fleksible opbevaringsforhold værdsættes i stigende grad af hospitalsapoteker og sygeplejeteams.

Forbedret farmakovigilans, produktsproglighed og træningstjenester hjælper udbydere med at opfylde regulatoriske og overholdelseskrav. Producenter udforsker også nye indikationer, udvidede mærkningskrav eller understøttende beviser i specialiserede patientpopulationer for at styrke den kliniske værdi. Sådanne initiativer styrker differentiering ud over pris og forbedrer konkurrenceevnen i udbudsbaserede indkøbsmiljøer.

Analyse af Udfordringer på Antithrombin-markedet:

Afhængighed af Plasma-afledte Input og Strenge Kvalitetskrav

En betydelig del af antithrombin-produkterne forbliver plasma-afledte, hvilket udsætter forsyningen for udsving i donor-tilgængelighed, indsamlingsvolumen og behandlingsbegrænsninger. Plasmafraktionering er teknisk kompleks og underlagt strenge regulatoriske og kvalitetskrav, hvilket begrænser hastigheden, hvormed kapaciteten kan skaleres.

Enhver forstyrrelse i plasmaindsamling, testning eller produktion kan resultere i lokale eller regionale mangler, som hurtigt mærkes i hospitalsmiljøer. Overholdelse af udviklende kvalitets- og sikkerhedsstandarder øger omkostningerne og kan forlænge tidslinjer for produktopskalering eller udvidelse af faciliteter. Disse strukturelle begrænsninger kan opretholde pres på både prisfastsættelse og tilgængelighed.

- For eksempel rapporterer Grifols om drift af cirka 400 plasmadonationscentre understøttet af seks plasmatestlaboratorier og behandling af over 14 millioner plasmadonationer årligt. Denne skala understreger afhængigheden af kontinuerlig donorstrøm og omfattende kvalitetstestinfrastruktur før fraktionering.

Høje Behandlingsomkostninger, Anvendelseskontrol og Konkurrence fra Alternative Veje

Antithrombin-terapi er forbundet med høje anskaffelsesomkostninger, hvilket får betalere og hospitalsapotekskomitéer til at implementere strenge anvendelseskriterier og forvaltningsprotokoller. Brug er ofte begrænset til klart definerede, protokolunderstøttede indikationer, med fokus på dosering, spild og overholdelse af retningslinjer.

I visse kliniske scenarier kan teams foretrække alternative antikoagulations- eller antitrombotiske strategier, især når budgetmæssige begrænsninger er betydelige, eller når evidens for antithrombins inkrementelle fordel opfattes som begrænset. Variabilitet i retningslinjeadoption på tværs af mindre eller ressourcebegrænsede hospitaler kan yderligere dæmpe optagelsen.

- For eksempel rapporterede Pfizers ELIQUIS (apixaban) ARISTOTLE-forsøg, der involverede 18.201 patienter, relative reduktioner i forhold til warfarin på 21% i slagtilfælde/systemisk emboli, 31% i større blødninger og 11% i dødelighed. Sådanne resultater understøtter en stærk positionering af ikke-antithrombin-antikoagulanter i formularbeslutninger, hvilket indirekte påvirker ressourceallokering og ordinationsmønstre.

Analyse af Segmentering på Antithrombin-markedet:

Efter Anvendelse / Brug

Antithrombin-markedet viser en klar efterspørgselskoncentration i Therapeutics-segmentet, som repræsenterer den dominerende andel af den globale omsætning. Terapeutisk brug er primært drevet af antithrombin-erstatning i højrisiko kliniske miljøer, herunder intensivafdelinger, perioperativ styring, ECMO-support og komplekse kardiovaskulære procedurer. I disse miljøer er det afgørende at opretholde tilstrækkelig antithrombin-aktivitet for at sikre effektiv antikoagulation og mindske trombotiske komplikationer. Den voksende adoption af protokolbaseret koagulationsstyring forstærker yderligere den terapeutiske efterspørgsel.

Forskningssegmentet bidrager med en mindre, men strategisk vigtig andel, understøttet af igangværende studier inden for koagulationsbiologi, trombofili, assayudvikling og bioprocesoptimering. Akademiske institutioner, bioteknologiske virksomheder og kontraktforskningsorganisationer anvender antithrombin i eksperimentelle og translationelle forskningsapplikationer.

Diagnostiksegmentet understøtter laboratoriearbejdsgange fokuseret på måling af antithrombinaktivitet, evaluering af koagulationsfunktion og overvågning af behandlingsrespons. Øget screening for trombofili og udvikling af ledsagende diagnostik styrker relevansen af dette segment. Kategorien Andre omfatter uddannelsesmæssig brug, kvalitetskontrolmaterialer og specialiserede valideringsapplikationer.

Efter Kilde

Humane (plasma-afledte) antithrombinprodukter udgør størstedelen af markedets indtægter, hvilket afspejler langvarig klinisk brug, lægers fortrolighed og veletablerede sikkerheds- og effektdata. Disse produkter er dybt integreret i hospitalets formularer og kritiske plejeveje, især i Nordamerika og Europa.

Rekombinant antithrombin repræsenterer et strategisk vigtigt vækstsegment, der tilbyder fordele i forsyningsstabilitet, skalerbarhed og reduceret afhængighed af plasmasamling. Da sundhedssystemer prioriterer forsyningskæderesiliens, forventes rekombinante teknologier at opnå gradvis andel i prognoseperioden.

Rekombinant (gedemælk-afledt) antithrombin forbliver et niche- men differentieret segment, der tiltrækker opmærksomhed på markeder, der søger diversificerede biologiske produktionsplatforme. Kategorien Andre inkluderer nye expressionssystemer og begrænsede eller regionsspecifikke varianter, der kan få relevans, efterhånden som produktionsteknologier udvikler sig.

Efter Doseringsform

Lyofiliserede pulverformuleringer dominerer i øjeblikket markedet på grund af forlænget holdbarhed, opbevaringsfleksibilitet og kontrolleret rekonstitution på hospitalets apoteker. Disse egenskaber stemmer overens med institutionelle lagerstyringspraksis og bulkindkøbsstrategier.

Flydende formuleringer vinder frem i akutplejemiljøer, hvor hurtig forberedelse og administration er kritisk. Klar-til-brug præsentationer reducerer forberedelsestid og kan minimere doseringsvariabilitet, hvilket gør dem særligt attraktive i nød- og intensivafdelinger. Over prognoseperioden forventes gradvis vækst i flydende formater, da hospitaler prioriterer arbejdsgangseffektivitet.

Efter Type

Inden for den bredere klassifikation repræsenterer antikoagulantia det førende segment, da antithrombin direkte understøtter antikoagulationsveje og forbedrer heparinrespons hos højrisikopatienter. Dens rolle er særlig betydningsfuld i tilstande præget af heparinresistens eller forbrugende koagulopati.

Antiplatelet-lægemidler og trombolytiske lægemidler indtager tilstødende positioner i den samlede trombosehåndtering; dog tjener de forskellige mekanistiske formål og erstatter ikke antithrombinudskiftning i mangeltilstande. Som sådan opretholder antikoagulant-relaterede applikationer klar dominans inden for den antithrombin-specifikke markedskontekst.

Efter Slutbruger

Hospitaler og klinikker udgør det største slutbrugersegment og står for størstedelen af det globale forbrug. Efterspørgslen er koncentreret i tertiære og kvartære plejecentre med etableret ICU-kapacitet, avancerede kirurgiske programmer og hjerte- eller transplantationsydelser. Strukturerede indkøbssystemer og overholdelse af standardiserede behandlingsprotokoller konsoliderer yderligere hospitalets dominans i dette segment.

Farmaceutiske og bioteknologiske virksomheder repræsenterer en yderligere slutbrugerkategori, der anvender antithrombin i lægemiddeludvikling, biologiske fremstillingsprocesser og assayvalidering. Forskningsinstitutter bidrager også til efterspørgslen gennem akademiske og translationelle studier i hæmostase og trombose.

Efter Administrationsvej

Parenteral administration dominerer overvældende markedet, hvilket afspejler behovet for hurtig, kontrolleret og forudsigelig levering i akutte og højrisiko kliniske miljøer. Intravenøs infusion muliggør præcis titrering af antithrombinaktivitet og er i overensstemmelse med eksisterende hospitalsprotokoller for antikoagulation.

Oral administration forbliver ubetydelig inden for antithrombinmarkedet, givet proteinets molekylære karakteristika og fraværet af etablerede orale formuleringer. Derfor vil væksten i prognoseperioden forblive tæt knyttet til parenteral levering i institutionelle sundhedsplejemiljøer.

Regional Analyse:

Nordamerika forventes at lede det globale antithrombinmarked i 2024 og står for cirka 42,7% af indtægterne. Regionen drager fordel af avanceret hospitalsinfrastruktur, høje diagnosefrekvenser for koagulationsforstyrrelser og konstant efterspørgsel genereret af komplekse kirurgiske procedurer og kritiske plejeveje. USA er den primære bidragyder, understøttet af stærk adgang til specialiseret pleje og veletablerede forsyningskæder for plasmaprodukter.

Europa repræsenterer omkring 29,3% af markedet i 2024, understøttet af strukturerede sundhedssystemer, høj penetration af plasmaafledte terapier og omfattende dækning af hæmatologi og perioperativ pleje. Tyskland, Frankrig og Storbritannien forankrer den regionale efterspørgsel på grund af robust kapacitet til kritisk pleje og etablerede refusionsrammer.

Asien-Stillehavsområdet står for cirka 20,0% af markedet og forventes at udvise den hurtigste vækst. Vigtige drivkræfter inkluderer udvidelse af tertiærplejeinfrastruktur, stigende tilgængelighed af koagulationsdiagnostik og stigende bevidsthed om trombose og arvelige lidelser. Store markeder som Kina, Japan, Indien og Sydkorea forventes at spille betydelige roller i regional ekspansion.

Latinamerika har en anslået andel på 6,2% i 2024, ledet af Brasilien og Mexico, hvor adoptionen stiger i større hospitaler og specialcentre. I Mellemøsten & Afrika, som står for omkring 1,8% af den globale indtjening, er efterspørgslen koncentreret i Gulf Cooperation Council (GCC) lande og Sydafrika, ofte forbundet med tertiære hospitaler og private faciliteter.

Nøglespilleranalyse:

- CSL Limited

- Grifols, S.A.

- Takeda Pharmaceutical Company Limited

- Octapharma AG

- LFB USA

- Kedrion S.p.A.

- Lee Biosolutions

- Scripps Laboratories

- rEVO Biologics, Inc.

- Thermo Fisher Scientific

- Siemens Healthcare GmbH

- Diapharma Group, Inc.

Konkurrenceanalyse:

Antithrombinmarkedet er moderat koncentreret, med ledende positioner besat af plasma-afledte specialister, der opretholder stærke hospital- og udbudsbaserede kanaler. CSL, Grifols, Takeda, Octapharma og LFB er blandt de nøglespillere, der ofte refereres til i hospitalsformularer og indkøbsrammer.

Konkurrencemæssig differentiering er i høj grad drevet af adgang til plasma, fraktionering og kapacitet inden for biologiske lægemidler, kvalitet og overholdelse af regler samt styrken af institutionelle relationer. Bredden af produktporteføljen, inklusive flere præsentationer og komplementære koagulationsprodukter, påvirker yderligere køberpræferencer, især i store hospitalsystemer.

Producenter beskytter og øger markedsandelen gennem robuste distributionsnetværk, omfattende regionale registreringer og investeringer i rekombinant antithrombin for at forbedre forsyningsmodstandskraften. I Latinamerika og Mellemøsten & Afrika er partnerskaber med lokale distributører og hospitalsgrupper afgørende for at overvinde adgangsbarrierer og logistiske begrænsninger.

Virksomheder, der kombinerer pålidelig forsyning, omfattende protokolstøtte, stærk lægemiddelovervågning og merværdiuddannelse, sikrer typisk længerevarende kontrakter med akutplejeudbydere og integrerede sundhedssystemer.

Seneste udviklinger:

- I november 2025 rapporterede Grifols, at den amerikanske FDA godkendte en udvidet indikation for Thrombate III (antithrombin III [menneske]) til at inkludere pædiatriske patienter med arvelig antithrombinmangel (hATd), og beskrev det som det første og eneste antithrombin-koncentrat godkendt til både voksne og pædiatriske patienter med hATd

- I april 2025 annoncerede Siemens Healthineers FDA-godkendelse af deres Innovance Antithrombin-assay for et nyt krav, der muliggør dets brug som en ledsagende diagnostisk test for personer, der modtager Qfitlia (fitusiran), og bemærkede, at testen understøtter overvågning af AT-aktivitet for at understøtte Qfitlia-dosering hos kvalificerede voksne og pædiatriske patienter.

- I marts 2025 annoncerede Sanofi, at den amerikanske FDA godkendte Qfitlia (fitusiran) til rutinemæssig profylakse for at forhindre eller reducere blødningsepisoder hos voksne og pædiatriske patienter (12+) med hæmofili A eller B (med eller uden inhibitorer), og positionerede det som den første antithrombin-sænkende terapi ved hæmofili.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Anvendelse / Brug, Kilde, Doseringsform, Type, Slutbruger og Administrationsvej. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år.

Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse værdi i 2024 |

USD 910,71 millioner |

| Omsætningsprognose i 2032 |

USD 2.039,01 millioner |

| Vækstrate (Omsætning) |

CAGR på 10,6% fra 2024 til 2032 |

| Basisår for estimering |

2024 |

| Historiske data |

2022 – 2023 |

| Prognoseperiode |

2024 – 2032 |

| Kvantitative enheder |

Omsætning i USD millioner, CAGR fra 2024 til 2032 |

| Rapportdækning |

Omsætningsprognose, markedssegmentering, virksomhedsprofilering, konkurrencepræget landskab, vækstmotorer, udfordringer, tendenser, regional analyse og strategiske anbefalinger |

| Dækkede segmenter |

Anvendelse / Brug, Kilde, Doseringsform, Type, Slutbruger, Administrationsvej, Region |

| Regionalt omfang |

Nordamerika; Europa; Asien og Stillehavsområdet; Latinamerika; Mellemøsten & Afrika |

| Landespecifik omfang |

USA; Canada; Tyskland; Frankrig; Storbritannien; Italien; Spanien; Kina; Japan; Indien; Sydkorea; Brasilien; Mexico; GCC-lande; Sydafrika |

| Nøglevirksomheder profileret |

CSL Limited; Grifols, S.A.; Takeda Pharmaceutical Company Limited; Octapharma AG; LFB USA; Kedrion S.p.A.; Lee Biosolutions; Scripps Laboratories; rEVO Biologics, Inc.; Thermo Fisher Scientific; Siemens Healthcare GmbH; Diapharma Group, Inc. |

| Tilpasningsomfang |

Tilpasning tilgængelig baseret på specifikke lande-, regionale- og segmentkrav, inklusive yderligere virksomhedsprofilering og dybere regional analyse |

| Pris- og købsoptioner |

Tilpassede købsoptioner tilgængelige baseret på forskningsomfang og licenskrav |

Segmentering:

Efter Anvendelse / Brug

- Terapeutisk

- Forskning

- Diagnostik

- Andre

Efter Kilde

- Menneskelig (Plasma-afledt)

- Rekombinant

- Rekombinant (Gedemælk-afledt)

- Andre

Efter Doseringsform

- Lyofilisat Pulver

- Flydende

Efter Type

- Antikoagulantia

- Antitrombotiske Lægemidler

- Trombolytiske Lægemidler

Efter Slutbruger

- Hospitaler og klinikker

- Farmaceutiske og bioteknologiske virksomheder

- Forskningsinstitutter

Efter administrationsvej

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika