Markedsoversigt

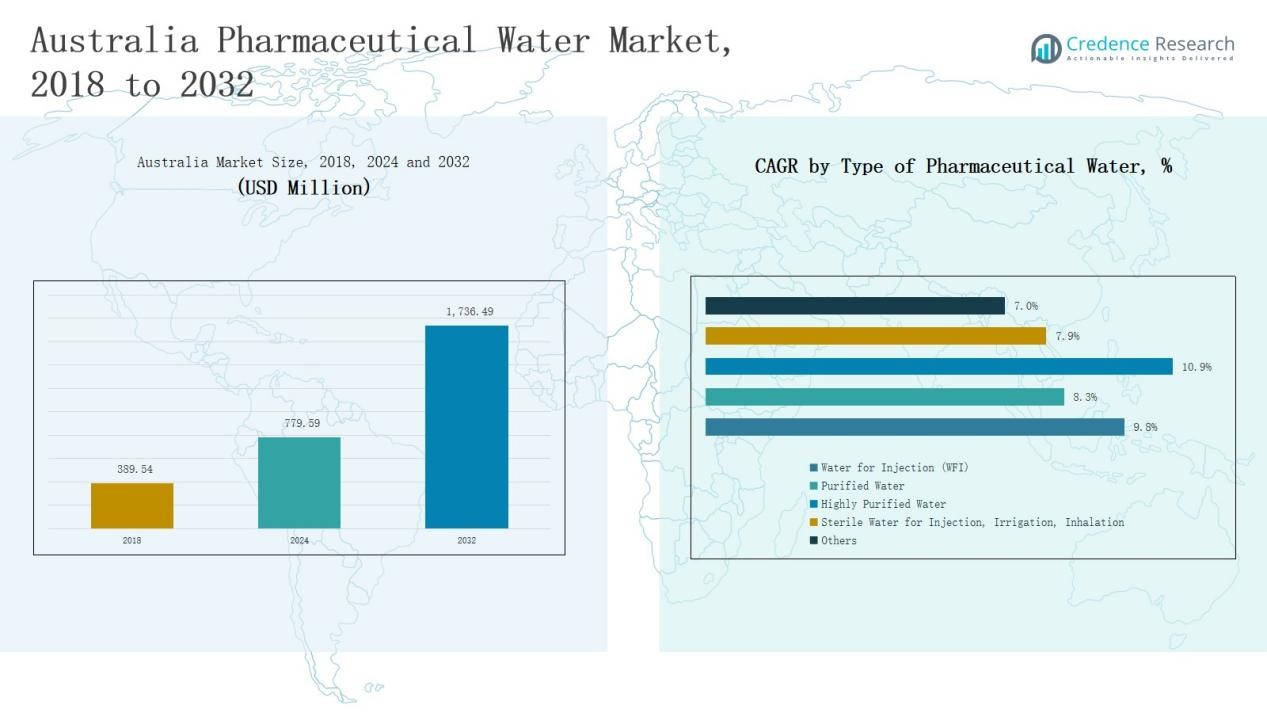

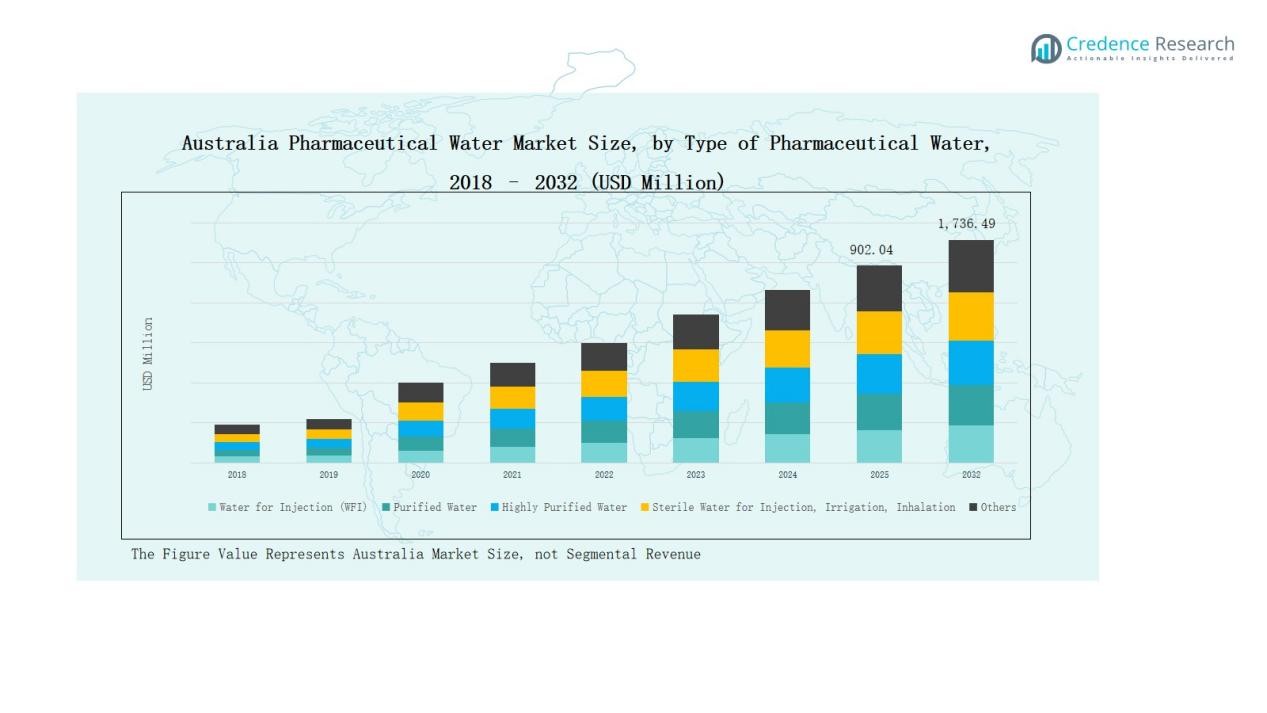

Australien Pharmaceutical Water Market størrelse blev vurderet til USD 389,54 millioner i 2018, voksede til USD 779,59 millioner i 2024, og forventes at nå USD 1.736,49 millioner i 2032, med en vækstrate (CAGR) på 9,81% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Australien Pharmaceutical Water Market Størrelse 2024 |

USD 779,59 Millioner |

| Australien Pharmaceutical Water Market, CAGR |

9,81% |

| Australien Pharmaceutical Water Market Størrelse 2032 |

USD 1.736,49 Millioner |

Australien Pharmaceutical Water Market ledes af fremtrædende aktører som Veolia Water Technologies Australia, Ecolab Australia, Danaher Corporation Australia, SUEZ Water Technologies & Solutions Australia, Aquatec Maxcon, GEL Group, Trility, ClearWater Solutions Australia, GE Water & Process Technologies Australia og Evoqua Water Technologies Australia. Disse virksomheder styrker deres markedspositioner gennem avancerede rensningsteknologier, automatisering og compliance-fokuserede løsninger, der opfylder TGA og GMP-standarder. Deres fokus på innovation, bæredygtighed og digital vandstyring understøtter effektiv drift på tværs af farmaceutiske og bioteknologiske faciliteter. New South Wales fremstod som den førende region i 2024 og opnåede en markedsandel på 33%, drevet af stærk industriel koncentration, robust infrastruktur og kontinuerlig investering i højrenhedsvandssystemer til farmaceutisk produktion og forskningsapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Australien Pharmaceutical Water Market voksede fra USD 389,54 millioner i 2018 til USD 779,59 millioner i 2024 og forventes at nå USD 1.736,49 millioner i 2032, med en vækstrate (CAGR) på 9,81%.

- Water for Injection (WFI) førte markedet i 2024 med en andel på 42%, drevet af dets essentielle rolle i steril lægemiddelproduktion og stigende biologisk produktion.

- Reverse Osmosis (RO) teknologi tegnede sig for en andel på 38% på grund af dens effektivitet, pålidelighed og overensstemmelse med GMP-standarder i farmaceutiske rensningsprocesser.

- Farmaceutisk & Bioteknologisk Produktion dominerede applikationer med en andel på 55%, understøttet af udvidelse af vaccine- og injektionsproduktionsfaciliteter i hele Australien.

- New South Wales førte regionalt med en andel på 33% i 2024, understøttet af stærk farmaceutisk infrastruktur, aktive F&U-centre og betydelige investeringer i avancerede vandrensningssystemer.

Markedssegmentindsigt

Efter Type af Farmaceutisk Vand

Water for Injection (WFI) dominerede Australien Pharmaceutical Water Market i 2024 med en 42% andel. Segmentets lederskab skyldes dets kritiske anvendelse i parenteral lægemiddelproduktion, sterile formuleringer og biologisk produktion. Strenge kvalitetsstandarder fra TGA og stigende efterspørgsel efter injicerbare lægemidler driver konstant investering i højrenhedsvandssystemer. Stigende biologisk og vaccineproduktion styrker yderligere WFI’s dominans i Australiens farmaceutiske vandinfrastruktur.

- For eksempel opgraderede Pfizer Australia sin fabrik i Melbourne i 2024 ved at integrere højrenhedsvandkredsløb designet til at opfylde TGA-standarder for WFI til produktion af injicerbare lægemidler.

Efter Behandlingsteknologi

Omvendt Osmose (RO) havde den største andel på 38% i 2024 inden for det australske farmaceutiske vandmarked. RO-systemer foretrækkes for deres omkostningseffektivitet, høje forureningsfjernelseshastighed og overholdelse af GMP-standarder. Udbredt anvendelse i både rensede og WFI-systemer øger deres anvendelighed på tværs af farmaceutiske fabrikker. Efterspørgslen efter vedligeholdelsesfri og energieffektive vandrensningssystemer fortsætter med at styrke RO’s markedsposition.

- For eksempel introducerede Veolia Water Technologies sit forbedrede Orion RO-system optimeret til farmaceutiske applikationer i Australien, hvilket tilbyder forbedret energigenvinding og membranlevetid.

Efter Anvendelse

Farmaceutisk & Bioteknologisk Produktion tegnede sig for en 55% andel af det australske farmaceutiske vandmarked i 2024. Dette segment fører på grund af det omfattende behov for renset og WFI-kvalitetsvand i lægemiddelformulering, kvalitetstestning og rengøringsprocesser. Udvidelse af biologiske lægemidler, vacciner og sterile injektionsmidler øger efterspørgslen efter avancerede vandsystemer. Stigende R&D-udgifter fra farmaceutiske virksomheder opretholder yderligere dette segments dominans.

Vigtig Vækstdriver

Udvidelse af Biopharmaceutical og Vaccineproduktion

Australiens voksende fokus på biologiske lægemidler og vaccineproduktion driver høj efterspørgsel efter farmaceutisk kvalitetsvand. Udvidelsen af indenlandske produktionsfaciliteter, især efter COVID-19, har øget behovet for pålidelige Water for Injection (WFI) systemer. Biopharmaceutical virksomheder investerer i avancerede rensningsteknologier for at opfylde strenge sterilitetstandarder. Denne stigning i biologisk produktionskapacitet fortsætter med at styrke landets farmaceutiske vandinfrastruktur og systemopgraderinger.

- For eksempel leverede HRS Heat Exchangers avanceret kølevarmevekslerteknologi til en af Australiens største farmaceutiske producenter, hvilket forbedrede WFI-systemets effektivitet i biopharmaceutical produktionsmiljøer.

Regulatorisk Fokus på Vandkvalitets Overholdelse

Strenge regulatoriske standarder fastsat af Therapeutic Goods Administration (TGA) og overholdelse af GMP-normer understøtter markedsvækst. Farmaceutiske producenter skal sikre konsekvent vandrenhed til lægemiddelformulering, rengøring og kvalitetskontrol. Dette overholdelseskrav tilskynder til vedtagelse af avancerede behandlingsteknologier som omvendt osmose og destillation. Løbende revisioner og stigende regulatorisk kontrol presser yderligere virksomheder til at modernisere eksisterende vandsystemer og valideringsprocesser.

- For eksempel implementerede CSL Limited et automatiseret vandkvalitetsovervågningssystem på sit Broadmeadows-sted i slutningen af 2023 for at opfylde GMP-kompatible mikrobielle kontrolstandarder på tværs af sine biopharmaceutical produktionslinjer.

Øgede Investeringer i Facilitet Modernisering

Stigende kapitalinvesteringer fra indenlandske og multinationale medicinalfirmaer transformerer produktionskapaciteterne i Australien. Virksomheder opgraderer gammelt vandbehandlingsinfrastruktur med automatiserede systemer, der sikrer pålidelighed og reduceret operationel risiko. Integrationen af digital overvågning og prædiktivt vedligehold forbedrer effektiviteten og minimerer nedetid. Disse investeringer afspejler en bredere tendens mod bæredygtige, overensstemmende og energieffektive løsninger til farmaceutisk vandhåndtering.

Nøgletrend & Mulighed

Adoption af Smarte og Automatiserede Vand Systemer

Automatisering og digitalisering omformer farmaceutiske vandoperationer i Australien. Smarte systemer, der overvåger ledningsevne, temperatur og mikrobielle niveauer i realtid, hjælper med at opnå konsekvent overholdelse. Integrationen af IoT og AI i vandhåndtering muliggør prædiktivt vedligehold og reducerer menneskelige fejl. Dette teknologiske skift præsenterer stærke muligheder for leverandører, der tilbyder intelligente kontrolsystemer og cloud-baserede overvågningsløsninger.

- For eksempel begyndte Hunter Water i New South Wales at pilotere 500 avancerede digitale vandmålere i december 2024, der leverer realtidsforbrugsdata opdateret hvert 30. minut for at forbedre lækagedetektion og vandhåndtering.

Stigende Efterspørgsel efter Bæredygtige Vandbehandlingsløsninger

Bæredygtighed bliver et strategisk fokus i den australske farmaceutiske sektor. Virksomheder investerer i øko-effektive systemer, der minimerer vandspild og energiforbrug. Adoptionen af lukkede kredsløb rensning og energigenvindingsteknologier understøtter grønne fremstillingsinitiativer. Det stigende pres for at opfylde miljøstandarder skaber nye muligheder for leverandører, der udvikler lavpåvirkende, bæredygtige vandbehandlingsløsninger.

- For eksempel installerede Veolia et AnoxKaldnes® Moving Bed Biofilm Reactor system på AstraZenecas produktionssted i Sverige, der opnåede 97% fjernelse af total organisk kulstof og 99% fosfor fra spildevand.

Nøgleudfordring

Høje Indledende Kapital- og Vedligeholdelsesomkostninger

Installationen af avancerede farmaceutiske vandsystemer kræver betydelige indledende investeringer og løbende vedligeholdelsesudgifter. Mange små og mellemstore producenter finder det svært at have råd til avancerede rensningsopsætninger. Omkostninger relateret til validering, overvågning og systemopgraderinger belaster yderligere budgetterne. Disse økonomiske barrierer forsinker ofte modernisering og begrænser adoptionen af avancerede vandbehandlingsteknologier.

Komplekse Regulatoriske og Valideringsprocedurer

Overholdelse af TGA og internationale standarder som USP og EP involverer kompleks dokumentation og testning. Kontinuerlige validerings- og systemkvalifikationsprocesser øger den administrative og operationelle belastning. Enhver afvigelse fra de krævede parametre kan føre til produktionsforsinkelser eller sanktioner. Navigering i disse strenge regulatoriske rammer forbliver en vedvarende udfordring for producenter i Australien.

Mangel på Kvalificeret Teknisk Arbejdskraft

Den farmaceutiske vandindustri i Australien står over for en mangel på fagfolk uddannet i avancerede rensningsteknologier. Drift og vedligeholdelse af højrenhedssystemer kræver ekspertise inden for automatisering, mikrobiologi og valideringsprotokoller. Begrænset tilgængelighed af kvalificeret personale øger operationelle risici og vedligeholdelsesfejl. Denne arbejdsstyrkemangel fremhæver behovet for målrettet teknisk træning og kapacitetsudvikling i sektoren.

Regional Analyse

New South Wales

New South Wales førte det australske farmaceutiske vandmarked i 2024 med en 33% andel. Regionens dominans skyldes en tæt klynge af farmaceutiske og bioteknologiske produktionsenheder i Sydney og nærliggende industrizoner. Stærk regeringsstøtte til medicinsk forskning og sundhedsinnovation fremmer infrastrukturvækst. Store produktionsfaciliteter er afhængige af avancerede vandrensningssystemer for at overholde GMP-standarder. Øget ekspansion fra multinationale selskaber fremmer yderligere investeringer i højrenhedsvandteknologier. Det forbliver det centrale knudepunkt for farmaceutisk produktion og regulatorisk overholdelse i Australien.

Victoria

Victoria tegnede sig for en 28% andel af det australske farmaceutiske vandmarked i 2024. Statens veletablerede farmaceutiske base i Melbourne driver betydelig adoption af Water for Injection (WFI) og rensede vandsystemer. Forskningsinstitutioner og akademiske laboratorier bidrager til kontinuerlig teknologisk innovation inden for vandbehandling. Stærke samarbejder mellem offentlige sundhedsmyndigheder og private producenter fremmer kapacitetsudvidelse. Det fortsætter med at tiltrække investeringer i bæredygtige og automatiserede rensningssystemer, der understøtter avanceret lægemiddeludvikling.

Queensland

Queensland fangede en 17% andel i det australske farmaceutiske vandmarked i 2024. Hurtig vækst i kontraktproduktionsorganisationer og medicinske forskningsfaciliteter styrker regionens efterspørgsel efter rensede og sterile vandsystemer. Brisbane industrikorridoren huser flere produktionsanlæg, der adopterer digitaliserede vandovervågningsløsninger. Regeringsincitamenter til sundhedsfremstilling fremmer modernisering af infrastrukturen. Det viser en stabil ekspansion i farmaceutiske vandfaciliteter, der er i overensstemmelse med miljømæssige bæredygtighedsmål.

Western Australia

Western Australia havde en 12% andel i det australske farmaceutiske vandmarked i 2024. Regionens vækst understøttes af stigende bioprocessering og sterile produktionsaktiviteter. Virksomheder opgraderer behandlingsteknologier for at opfylde TGA-kvalitetskrav og sikre ensartet renhed. Vandmangel udfordringer opmuntrer brugen af energieffektive rensningssystemer. Det nyder godt af stigende investeringer i avancerede forsyninger og farmaceutisk infrastruktur.

South Australia og andre

South Australia, sammen med Tasmanien og Northern Territory, tegnede sig samlet for en 10% andel i 2024. Regionens farmaceutiske tilstedeværelse er mindre, men udvikler sig støt gennem nicheproduktion og forskningsinitiativer. Nye projekter inden for medicinsk udstyr og biopharma stimulerer moderat efterspørgsel efter rensede vandsystemer. Samarbejde mellem universiteter og teknologileverandører fremmer innovation i kompakte behandlingsenheder. Det fortsætter med at opleve gradvis adoption af moderne rensningsløsninger for at støtte lokal produktion og testfaciliteter.

Markedssegmenteringer:

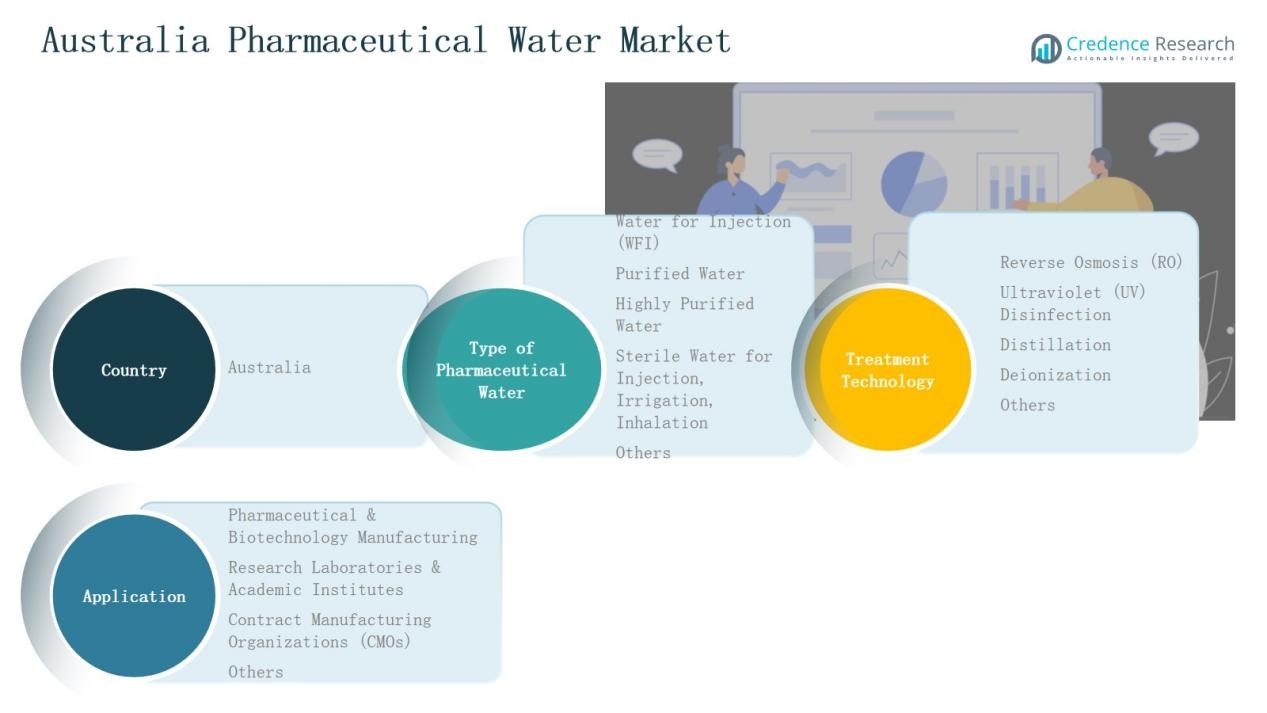

Efter type af farmaceutisk vand

- Water for Injection (WFI)

- Renset vand

- Højt renset vand

- Sterilt vand til injektion, irrigation, inhalation

- Andre

Efter behandlingsteknologi

- Reverse Osmosis (RO)

- Ultraviolet (UV) desinfektion

- Destillation

- Deionisering

- Andre

Efter anvendelse

- Farmaceutisk & Bioteknologisk Produktion

- Forskningslaboratorier & Akademiske Institutter

- Kontraktproduktionsorganisationer (CMOs)

- Andre

Efter Region

- New South Wales

- Victoria

- Queensland

- Western Australia

- South Australia

- Andre

Konkurrencelandskab

Det australske marked for farmaceutisk vand har et moderat konsolideret konkurrencelandskab domineret af globale og regionale aktører, der specialiserer sig i avancerede vandbehandlingsteknologier. Førende virksomheder som Veolia Water Technologies Australia, Ecolab Australia, Danaher Corporation Australia og SUEZ Water Technologies & Solutions Australia opretholder stærke markedspositioner gennem omfattende produktporteføljer, nøglefærdige løsninger og ekspertise i overholdelse af regler. Lokale firmaer som Aquatec Maxcon, Trility og GEL Group bidrager gennem skræddersyede installationer og effektive servicenetværk. Konkurrencen fokuserer på teknologisk innovation, systempålidelighed og omkostningseffektive vedligeholdelseskontrakter. Virksomheder investerer i stigende grad i automatisering, IoT-aktiveret overvågning og energieffektive rensningssystemer for at opfylde de udviklende TGA- og GMP-standarder. Strategiske partnerskaber med farmaceutiske producenter, kombineret med stigende fokus på bæredygtighed og valideringstjenester, fortsætter med at forme det konkurrencemæssige miljø. Markedet forventes at opleve stigende samarbejde mellem teknologileverandører og biopharma-producenter for at sikre overholdelse, reducere driftsomkostninger og forbedre procesvandkvaliteten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespillere

- Veolia Water Technologies Australia

- Ecolab Australia

- Danaher Corporation Australia

- SUEZ Water Technologies & Solutions Australia

- Aquatec Maxcon

- GEL Group

- Trility

- ClearWater Solutions Australia

- GE Water & Process Technologies Australia

- Evoqua Water Technologies Australia

Seneste Udviklinger

- I juli 2024 afsluttede De.mem Limited opkøbet af Auswater Systems Pty Ltd.

- I marts 2025 opkøbte Centurion WestWater Enterprises (Australien) for at udvide sine vandbehandlingskapaciteter.

- I august 2025 opkøbte AxFlow Advanced Pump Technologies Pty Ltd (APT Water) i Australien, hvilket styrkede deres position inden for væskehåndtering og filtreringssystemer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på type af farmaceutisk vand, behandlingsteknologi, anvendelse og region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrencemæssige miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Efterspørgslen efter højrenhedsvandssystemer vil stige med den voksende produktion af biologiske lægemidler og vacciner.

- Farmaceutiske virksomheder vil tage automatiseret overvågning i brug for at forbedre vandkvalitetskontrollen.

- Energieffektive og bæredygtige rensningssystemer vil få bredere accept.

- Lokale producenter vil opgradere infrastrukturen for at opfylde strengere TGA- og GMP-standarder.

- Partnerskaber mellem globale teknologileverandører og lokale virksomheder vil styrke markedsmulighederne.

- Investering i digital validering og realtidsdataovervågning vil forbedre overholdelseseffektiviteten.

- Væksten af kontraktproduktionsorganisationer vil øge efterspørgslen efter modulære vandsystemer.

- Forskningsinstitutter vil drive innovation inden for kompakte og miljøvenlige vandbehandlingsenheder.

- Uddannelsesprogrammer vil udvides for at imødegå manglen på kvalificerede operatører af vandsystemer.

- Øget fokus på bæredygtighed vil føre til vedtagelse af lukkede kredsløb og lav-affalds rensningsmodeller.