Oversigt over markedet for bioaktive sårforbindinger:

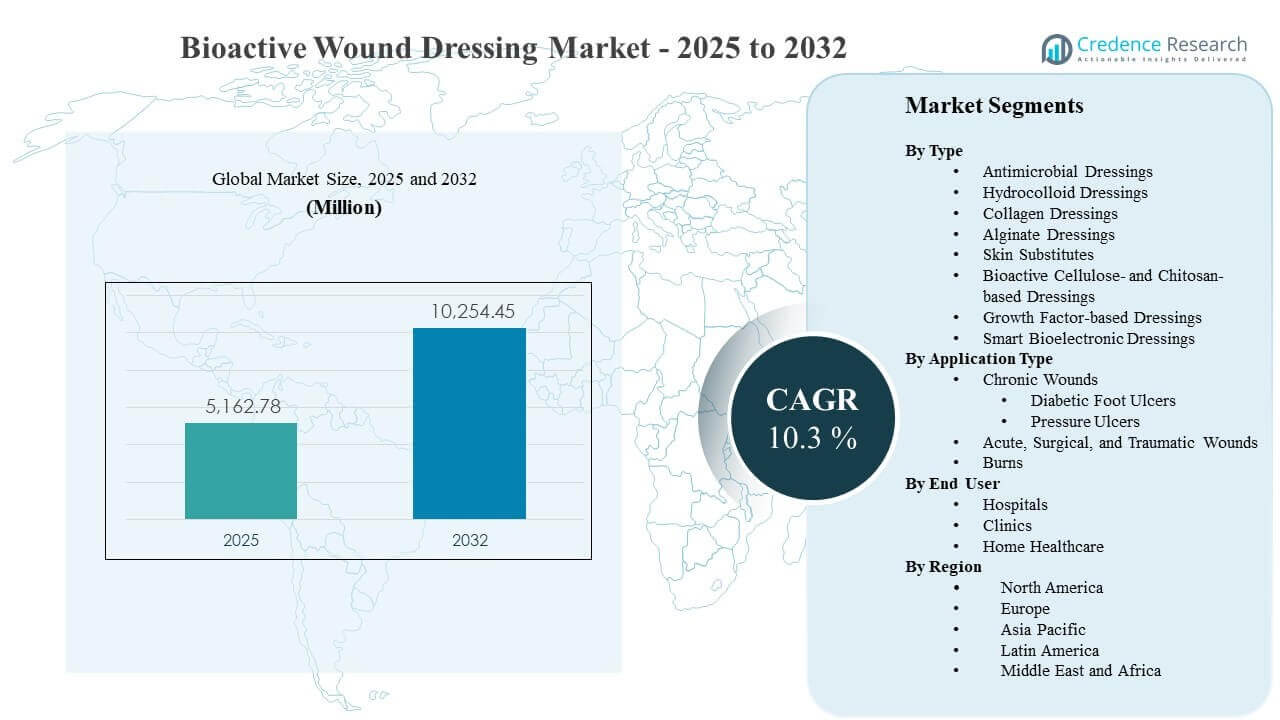

Den globale markedsstørrelse for bioaktive sårforbindinger blev estimeret til USD 5162,78 millioner i 2025 og forventes at nå USD 10254,45 millioner i 2032, med en CAGR på 10,3% fra 2025 til 2032. Det stigende kliniske og økonomiske pres for at fremskynde lukningen af vanskeligt helende sår styrker adoptionen af bioaktive løsninger, der kan adressere infektionsrisiko, fugtbalance og vævsregenerering inden for en enkelt plejevej. Efterspørgslen efter bioaktive sårforbindinger understøttes også af den voksende byrde af kroniske sygdomme og højere procedurevolumener, der udvider den behandlede sårpulje på tværs af hospitaler og ambulante miljøer, hvor Nordamerika forbliver en vigtig indtægtskilde på grund af etableret avanceret sårplejeudnyttelse.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for bioaktive sårforbindinger 2025 |

USD 5162,78 millioner |

| Bioaktive sårforbindinger, CAGR |

10,3% |

| Markedsstørrelse for bioaktive sårforbindinger 2032 |

USD 10254,45 millioner |

Vigtige markedstendenser og indsigter

- Det globale marked for bioaktive sårforbindinger steg fra USD 5162,78 millioner (2025) til forventede USD 10254,45 millioner (2032) med en CAGR på 10,3% i perioden 2025–2032.

- Hudsubstitutter udgjorde den største andel på 41,6% i 2025, understøttet af deres rolle i komplekse kroniske sår og høj-akut plejeveje.

- Akutte, kirurgiske og traumatiske sår havde en andel på 45,2% i 2025, hvilket afspejler høje behandlingsvolumener og standardiserede sårbehandlingsprotokoller efter procedurer.

- Indlagte miljøer repræsenterede en andel på 77,4% i 2025, drevet af højere sagskompleksitet, klinisk overvågning og formularledet indkøb.

- Regional indtjening i 2025 blev ledet af Nordamerika (41,7%), efterfulgt af Europa (25,4%), Asien og Stillehavsområdet (23,6%), Latinamerika (5,9%) og Mellemøsten & Afrika (3,4%).

Segmentanalyse

Bioaktive sårforbindinger vælges i stigende grad, når konventionelle forbindinger ikke leverer forudsigelige resultater i kroniske og højrisiko sår. Den kliniske værdiforslag er forankret i hurtigere lukning, reducerede infektionskomplikationer og færre forbindingsskift, hvilket kan forbedre patientkomforten og sænke den samlede plejeintensitet. Den stigende forekomst af diabetes og den tilknyttede byrde af diabetiske fodsår fortsætter med at udvide den adresserbare pulje for avancerede terapier, mens aldrende befolkninger øger forekomsten af tryksår og risikoen for tilbagefald. Udbydere standardiserer også sårveje, hvilket øger gentagen brug af avancerede produkter, når de er protokolleret.

Købsbeslutninger er stærkt påvirket af dokumentation, brugervenlighed og egnethed til behandlingsstedet. Hospitalernes anvendelse forbliver høj på grund af tværfaglige behandlingsteams, tilgængelighed af debridering og supplerende terapier samt stærkere refusionsveje for avancerede produkter. Samtidig udvider ambulatorier og hjemmeplejeprogrammer leveringen af avanceret sårpleje, da produkterne bliver nemmere at anvende og er designet til længere brugstid. Dette skaber en vej for højere volumenforbrug ud over indlæggelsespleje, især for stabile kroniske sår under langvarig overvågning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Type Indsigter

Hudsubstitutter udgjorde den største andel på 41,6% i 2025. Disse produkter drager fordel af stærk klinikerfamiliaritet i komplekse sår, hvor vævsregenerationsstøtte og strukturel dækning prioriteres. Hospitalernes formularier og avancerede sårklinikker foretrækker ofte biologiske matricer til vanskeligt helende sår, fordi de passer til protokolbaseret eskalering efter standardbehandling mislykkes. Løbende produktforbedringer og bredere klinisk dokumentation styrker premiumpositionering og gentagne bestillinger inden for kroniske sårforløb.

Efter Anvendelsestype Indsigter

Akutte, kirurgiske og traumatiske sår udgjorde den største andel på 45,2% i 2025. Høje procedurevolumener skaber stabil gennemstrømning for postoperativ sårbehandling, hvor konsistens og brugervenlighed er vigtige i stor skala. Standardiserede udskrivningsveje og infektionsforebyggelsesprioriteter opmuntrer til valg af avancerede materialer, der kan stabilisere sårområdet og reducere komplikationer. Traumebehandling understøtter også avanceret brug, når sårkompleksiteten øges, hvilket øger efterspørgslen efter højtydende forbindinger.

Efter Slutbruger Indsigter

Indlæggelsesmiljøer udgjorde den største andel på 77,4% i 2025. Hospitaler behandler sår med højere sværhedsgrad og større komorbiditetsbelastning, hvilket kræver klinisk overvågning og adgang til supplerende terapier, der gør avancerede produkter mere anvendelige. Centraliserede indkøbs- og formularierammer favoriserer også leverandører med brede porteføljer og dokumentationspakker, der understøtter stabil anvendelse på tværs af afdelinger. Indlæggelsesdominans styrkes yderligere af refusionsstrukturer og kvalitetsmålinger knyttet til infektionsforebyggelse og sårresultater.

Markedsdrivere for Bioaktive Sårforbindinger

Stigende kronisk sårbyrde forbundet med diabetes og aldring

Højere forekomst af diabetes og vaskulær sygdom udvider den behandlede population for diabetiske fodsår og andre kroniske sår, der kræver avancerede terapier. Aldrende demografi øger risikoen for tryksår og sårrecidiv, hvilket øger den langvarige efterspørgsel efter produkter, der understøtter pålidelig lukning. Udbydere står over for pres for at reducere infektionskomplikationer og genindlæggelser, hvilket øger villigheden til at anvende forbindinger med antimikrobiel og regenerativ ydeevne. Efterhånden som sårplejeveje bliver protokolliserede, ser avancerede produkter højere gentagen anvendelse på tværs af standardiserede kliniske trin.

- For eksempel viste Organogenesis’ Apligraf fuldstændig heling hos 56% af patienter med diabetiske fodsår efter 12 uger sammenlignet med 38% med standardterapi, mens median tid til lukning forbedredes til 65 dage fra 90 dage i dens multicenter-pivotale forsøg. Efterhånden som sårplejeprocesser bliver protokolliserede, oplever avancerede produkter højere gentagen anvendelse på tværs af standardiserede kliniske trin.

Standardisering af hospitalsprotokoller og kvalitetsdrevne plejeveje

Hospitaler anvender i stigende grad protokolstyrede sårvurderings- og eskaleringsveje for at reducere variation i resultater. Bioaktive forbindinger passer ind i disse veje ved at tilbyde mere forudsigelig helingsstøtte i komplekse tilfælde og forbedre arbejdsgangeffektiviteten gennem længere bæretider. Infektionsforebyggelse og reduktion af komplikationer styrker anvendelsen af forbindinger, der håndterer biobyrde og ekssudat mere effektivt end basale alternativer. Efterhånden som tværfaglige sårteams udvides, bliver bestillinger mere konsistente, og leverandørforhold bliver mere stabile gennem formularpositionering.

- For eksempel angiver Mölnlycke, at Mepilex Border Flex kan blive siddende i op til 7 dage, og dens kliniske evidensoversigt rapporterer en 88% reduceret risiko for udvikling af tryksår, når fem-lags bløde silikoneskumforbindinger blev tilføjet til ICU-forebyggelsesprotokoller.

Teknologisk innovation inden for materialer og multimodal funktionalitet

Innovation inden for biomaterialer, antimikrobielle teknologier og regenerative signaler styrker klinisk differentiering og udvider anvendelsesmuligheder. Kollagenmatricer, bioaktive cellulose/chitosan-materialer og vækstfaktor-forbundne koncepter forbedrer ydeevnen i vanskeligt helende sår, hvor konventionel fugtbalance alene er utilstrækkelig. Smarte og bioelektroniske koncepter understøtter fremtidig integration af overvågning og respons, forbedrer overholdelse af plejeplaner og muliggør tidligere intervention, når sår forværres. Disse forbedringer understøtter premiumprissætning og reducerer tilbagevenden til standardforbindinger, når ydeevnen er demonstreret.

Skift mod totalomkostninger for pleje og ressourceeffektivitet

Udbydere og betalere fokuserer i stigende grad på totalomkostninger for pleje frem for enhedspris, især for kroniske sår, der kræver gentagne besøg. Bioaktive produkter kan reducere hyppigheden af forbindinger, mindske infektionsrelaterede komplikationer og forkorte plejetidslinjer, hvilket forbedrer personalets effektivitet. Denne økonomiske logik er særlig relevant i indlagte miljøer, hvor sygeplejetid og opholdslængde er store omkostningsdrivere. Efterhånden som værdibaseret pleje udvides, styrkes efterspørgslen efter løsninger, der kan demonstrere resultatforbedring og operationelle besparelser.

Udfordringer på markedet for bioaktive sårforbindinger

Bioaktive sårforbindinger står over for adoptionsbarrierer relateret til variabilitet i refusion, evidenskrav og budgetbegrænsninger på tværs af plejesteder. Hospitaler kan kræve stærk klinisk dokumentation, lokal vejjustering og formulargodkendelser, før brugen kan skaleres, hvilket forsinker optagelsen af nyere teknologier. Prispræmier kan begrænse penetration i omkostningsfølsomme miljøer, hvor basale forbindinger forbliver standardvalget. Indkøbsteam vurderer også leverandørens pålidelighed og forsyningskontinuitet, hvilket gør konsistent tilgængelighed til et kritisk krav for standardisering.

- For eksempel angiver Organogenesis, at Apligraf er understøttet af randomiserede kontrollerede forsøg, der støttede FDA-godkendelse, med 57% af venøse bensår lukket inden uge 24 mod 40% for kontrol, en median tid til lukning på 99 dage mod 184 dage, og 56% af diabetiske fodsår lukket inden uge 12 mod 38% for kontrol.

Markedskompleksiteten øges af heterogene sårtyper, patientkomorbiditeter og forskelle i klinikeres praksismønstre. Resultater kan variere afhængigt af debridementkvalitet, overholdelse af aflastning, infektionskontrol og patientoverholdelse, hvilket kan komplicere produktniveauattribution. Produktvalg påvirkes også af træningsbehov og anvendelseslethed, især når brugen udvides til ambulante og hjemmemiljøer. Regulatoriske krav og begrænsninger i påstande kan yderligere begrænse, hvordan værdi kommunikeres, hvilket reducerer hastigheden for skift fra eksisterende løsninger.

Trends og Muligheder i Markedet for Bioaktive Sårforbindinger

Avanceret sårpleje udvider sig ud over indlagte miljøer, da ambulante klinikker skalerer specialiserede sårprogrammer og søger værktøjer, der understøtter gentagelige resultater. Design med længere bæretid, forenklet anvendelse og samlede plejesæt muliggør bredere brug i klinikker og overvågede hjemmeplejeveje. Denne trend understøtter højere behandlingsvolumener for stabile kroniske sår og post-udskrivningshåndtering, hvilket øger den adresserbare efterspørgsel efter produkter, der balancerer ydeevne med brugervenlighed. Virksomheder, der tilpasser træning, service og evidens til disse miljøer, kan vinde andele gennem vejadoption.

- For eksempel rapporterede Smith+Nephew i et randomiseret forsøg med 50 patienter, at deres PICO Single Use NPWT-system reducerede kirurgiske infektionssteder med 74% mod standardpleje, med infektionsrater på 8,3% sammenlignet med 32,0%, og forkortede gennemsnitlig opholdslængde til 6,1 dage fra 14,7 dage; virksomheden angiver også, at PICO er egnet til både hospitals- og samfundsmiljøer.

Teknologisk konvergens skaber muligheder for næste generations bioaktive platforme, der kombinerer antimikrobiel kontrol, fugtstyring og regenerativ støtte inden for integrerede systemer. Smarte bioelektroniske koncepter kan muliggøre overvågning, tidlige advarselsindikatorer og mere personlige plejebeslutninger, der understøtter tidligere intervention og forbedret overholdelse. Efterhånden som sårdokumentation bliver mere digital, kan datadrevne løsninger få præference i organiserede plejenetværk, der søger målbare resultater. Dette skaber plads til differentierede produkter, der kan demonstrere både klinisk værdi og arbejdsgangseffektivitet.

Regionale Indsigter

Nordamerika

Nordamerika havde den førende indtægtsandel på 41,7% i 2025. Regionen drager fordel af etableret anvendelse af avanceret sårpleje, høj behandlingsintensitet for kroniske sår og modne hospitalsindkøbsveje, der understøtter porteføljebaserede kontrakter. Specialiserede sårklinikker og integrerede plejenetværk styrker også gentagen brug, når produkter er indlejret i standardiserede protokoller. Højere diabetesprævalens og stærk vægt på infektionsforebyggelse fortsætter med at opretholde efterspørgslen efter avancerede løsninger.

Europa

Europa tegnede sig for 25,4% andel i 2025. Efterspørgslen understøttes af strukturerede sundhedssystemer og stigende fokus på evidensbaseret produktvalg i hospitals- og samfundsplejeveje. Adoptionen af avanceret sårpleje styrkes af specialiserede tjenester på store markeder og løbende modernisering af kliniske protokoller. Bæredygtighed og materialinnovation påvirker også indkøbsprioriteter, især hvor indkøbsrammerne tilskynder til standardiseret produktrationalisering.

Asien og Stillehavsområdet

Asien og Stillehavsområdet repræsenterede 23,6% andel i 2025. Væksten drives af udvidet adgang til avanceret pleje på byhospitaler, stigende forekomst af diabetes og øgede investeringer i sundhedsinfrastruktur. Adoptionen forbliver ujævn på tværs af lande på grund af forskelle i refusion og økonomiske begrænsninger, men modernisering af kliniske veje forbedrer optagelsen i højere akutte indstillinger. Efterhånden som ambulante sårprogrammer udvides, forventes efterspørgslen at brede sig ud over tertiære hospitaler til klinikker og overvåget hjemmepleje.

Latinamerika

Latinamerika havde 5,9% andel i 2025. Adoptionen understøttes af udvidelsen af privat sundhedspleje og forbedret tilgængelighed af avancerede sårplejeprodukter i større bycentre. Dog begrænser budgetfølsomhed og variation i adgang til specialiserede sårklinikker penetration i bredere offentlige systemer. Leverandører, der tilbyder klare træningsveje og omkostningseffektive protokoller, kan fremskynde adoptionen i segmenter med høj byrde af kroniske sår.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 3,4% andel i 2025. Efterspørgslen er koncentreret i lande med højere sundhedsudgifter og bedre adgang til avancerede sårplejetjenester, mens bredere penetration begrænses af økonomiske overkommelighed og ujævn specialisttilgængelighed. Investeringer i hospitalsinfrastruktur og udvidelse af private plejenetværk forbedrer adgangen til avancerede produkter på udvalgte markeder. Fortsat fokus på diabetesstyring og infektionsforebyggelse understøtter gradvis udvidelse af anvendelsen af avancerede forbindinger.

Konkurrencelandskab

Konkurrencen på markedet for bioaktive sårforbindinger formes af porteføljebredde, klinisk evidens og evnen til at opnå adgang til hospitalsformuleringer gennem differentierede præstationskrav og serviceunderstøttelse. Ledende leverandører konkurrerer på infektionskontrol, regenerativ ydeevne, bæretid og anvendelseslethed, mens de også lægger vægt på uddannelse af klinikere og integration af plejeveje. Kontraktstyrke og distributionsrækkevidde påvirker købsbeslutninger, især i store hospitalnetværk. Innovationscyklusser forbliver aktive, da virksomheder opdaterer ældre produkter og introducerer avancerede materialer for at forsvare markedsandele.

3M konkurrerer ved at udnytte brede sårplejekapaciteter og stærke relationer på tværs af hospitalets indkøbskanaler, hvilket understøtter adoption gennem standardiserede arbejdsgange og klinikerfamiliaritet. Virksomhedens positionering understreger typisk anvendelighed, præstationskonsistens og plejevejpasning på tværs af akutte og kroniske indstillinger. Porteføljebredde kan understøtte krydssalg på tværs af afdelinger, hvilket styrker kontraktmodstandsdygtighed. Produktopdateringscyklusser hjælper også med at opretholde relevans i højvolumenindikationer, hvor hospitaler foretrækker velkendte mærker.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe klienter med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som ren spil, kategori-fokuseret, branche-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, foreløbig og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I april 2025 annoncerede Convatec regulatorisk godkendelse af ConvaNiox, som de beskrev som den første kvælstofoxid-genererende multimodale forbinding til sårplejemarkedet, med en indledende lancering planlagt senere i 2025 i Frankrig, Tyskland, Italien, Polen, Spanien og Storbritannien.

- I juli 2025 meddelte Convatec, at de havde sikret regulatorisk godkendelse i Storbritannien, EU, Australien og USA for Aquacel ConvaFiber, en næste generations forbinding bygget på deres Hydrofiber-teknologi, og tilføjede, at produktet er planlagt til lancering i 2026.

- I juli 2025 annoncerede MiMedx Group og Vaporox et strategisk samarbejde om at co-promovere og co-markedsføre deres sårplejeprodukter, mens MiMedx også foretog en investering i Vaporox og modtog visse eksklusivitetsrettigheder relateret til mulige opkøbsdiskussioner.

- I november 2025 annoncerede Solventum en endelig aftale om at erhverve Acera Surgical for $725 millioner i kontanter plus op til $125 millioner i betingede betalinger, idet de sagde, at aftalen har til formål at fremskynde adoptionen af Aceras Restrata-produkter på det akutte plejemarked.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 5162,78 millioner |

| Indtægtsprognose i 2032 |

USD 10254,45 millioner |

| Vækstrate (CAGR) |

10,3% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Type; Efter Applikationstype; Efter Slutbruger |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

3M; Smith & Nephew plc; Mölnlycke Health Care AB; ConvaTec Group plc; B. Braun SE; Coloplast A/S; Organogenesis Holdings Inc.; Integra LifeSciences Holdings Corporation |

| Antal sider |

328 |

Segmentering

Efter Type

- Antimikrobielle Forbindinger

- Hydrokolloid Forbindinger

- Kollagen Forbindinger

- Alginate Forbindinger

- Hudsubstitutter

- Bioaktive Cellulose- og Chitosan-baserede Forbindinger

- Vækstfaktor-baserede Forbindinger

- Smart Bioelektroniske Forbindinger

Efter Applikationstype

- Kroniske Sår [Diabetiske Fodsår, Tryksår]

- Akutte, Kirurgiske og Traumatisk Sår

- Forbrændinger

Efter Slutbruger

- Hospitaler

- Klinikker

- Hjemmesundhedspleje

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika