Markedsoversigt

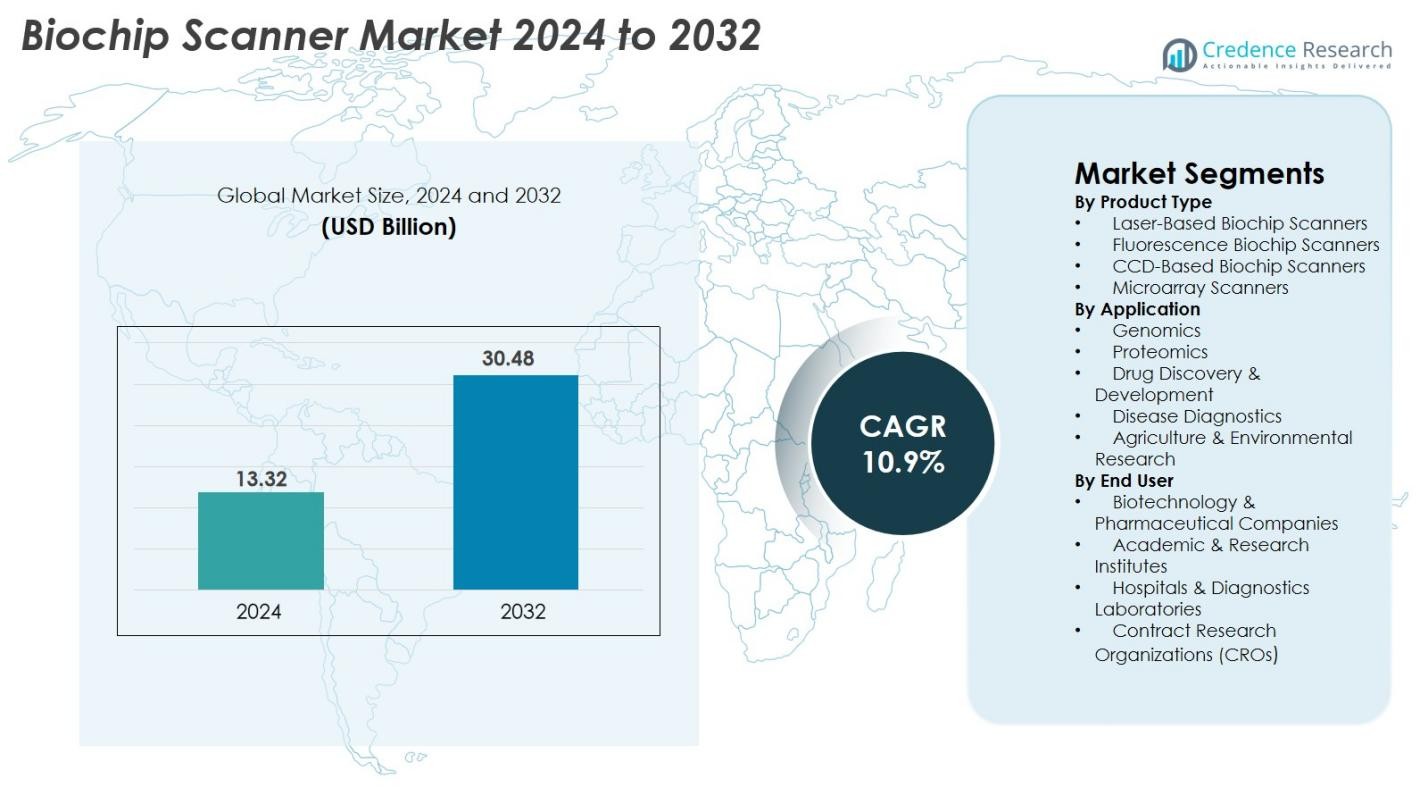

Biochip Scanner-markedets størrelse blev vurderet til USD 13,32 milliarder i 2024 og forventes at nå USD 30,48 milliarder i 2032, med en CAGR på 10,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Biochip Scanner-markedets størrelse 2024 |

USD 13,32 milliarder |

| Biochip Scanner-markedet, CAGR |

10,9% |

| Biochip Scanner-markedets størrelse 2032 |

USD 30,48 milliarder |

Biochip Scanner-markedet formes af store aktører som Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., GE HealthCare, Standard BioTools, Randox Laboratories Ltd., LI-COR Inc., IBIOCHIPS og Cellix Ltd., der alle fokuserer på højopløsningsbilleddannelse, automatiseret fluorescensdetektion og avanceret mikroarray-analyse. Nordamerika fører markedet med en 38,4% andel, understøttet af en stærk genomisk forskningsinfrastruktur og hurtig adoption af præcisionsmedicin. Europa følger med 29,7%, drevet af proteomik-udvidelse og robuste kliniske diagnostikprogrammer. Asien-Stillehavsområdet har 22,8%, og fremstår som den hurtigst voksende region på grund af stigende bioteknologiinvesteringer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Biochip Scanner-markedet blev vurderet til USD 13,32 milliarder i 2024 og forventes at nå USD 30,48 milliarder i 2032, med en ekspansion på en CAGR på 10,9% i prognoseperioden.

- Stigende efterspørgsel efter genomik, proteomik og diagnostiske mikroarrays driver stærk markedsvækst, med øget adoption på tværs af bioteknologivirksomheder, hospitaler og forskningsinstitutter.

- AI-aktiveret billedeanalyse, automatisering og udvidet brug af mikroarrays i præcisionsmedicin repræsenterer store tendenser, der fremskynder teknologiske opgraderinger og arbejdsgangseffektivitet.

- Nøglespillere som Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., GE HealthCare og Standard BioTools styrker konkurrenceevnen gennem innovation inden for fluorescensdetektion, højopløsningsscanning og avanceret softwareintegration.

- Nordamerika fører med en andel på 38,4%, efterfulgt af Europa med 29,7% og Asien-Stillehavsområdet med 22,8%, mens laserbaserede biochipscannere dominerer produktsegmentet med en andel på 38,6%, understøttet af højtydende billeddannelsesmuligheder.

Markedssegmenteringsanalyse

Efter produkttype

Biochip Scanner-markedet ledes af laserbaserede biochipscannere, der har en andel på 38,6% i 2024, drevet af deres højopløsningsbilleddannelse, hurtige scanningsmuligheder og egnethed til højdensitetsmikroarrays. Fluorescensbiochipscannere viser også stærk adoption på grund af stigende brug i genomik- og proteomikanalyser, mens CCD-baserede scannere vinder indpas til omkostningseffektive anvendelser. Mikroarrayscannere opretholder stabil efterspørgsel på tværs af akademiske og kliniske miljøer. Øgede F&U-investeringer, fremkomsten af multiplexede detektionsplatforme og udvidet brug af mikroarrayanalyse i præcisionsmedicin understøtter samlet produktniveauvækst.

- For eksempel leverer Agilent Technologies’ SureScan Microarray Scanner 3-mikron opløsning, hvilket muliggør pålidelig detektion på tværs af over 1 million prober på høj-densitets arrays, der understøtter global adoption i translationelle genomik-arbejdsgange.

Efter Anvendelse

Genomik-segmentet dominerer Biochip Scanner-markedet med en andel på 41,3% i 2024, primært drevet af den voksende brug af microarray-analyse, genekspressionsprofilering og SNP-genotyping i forskning og klinisk diagnostik. Proteomik-applikationer fortsætter med at vokse på grund af stigende interesse for proteininteraktionsstudier og biomarkør-opdagelse. Lægemiddelopdagelse og -udvikling drager fordel af accelererede screeningsarbejdsgange, mens sygdomsdiagnostik oplever øget adoption inden for onkologi, infektionssygdomme og personlig medicin. Landbrugs- og miljøforskningssegmenter udvides gradvist, da biochips understøtter patogen detektion og afgrødeegenskabsanalyser.

- For eksempel understøtter Illuminas Infinium Global Screening Array over 700.000 markører pr. prøve, hvilket muliggør højopløsnings SNP-genotyping, der er bredt anvendt i populationsgenetik og kliniske genomikprogrammer verden over.

Efter Slutbruger

Bioteknologi- og farmaceutiske virksomheder har den største andel af Biochip Scanner-markedet med 44,7% i 2024, drevet af stigende investeringer i lægemiddelopdagelse, biomarkørvalidering og avanceret genomikanalyse. Akademiske og forskningsinstitutter forbliver stærke bidragydere, understøttet af statsligt finansierede genomikprogrammer og udvidet translationel forskning. Hospitaler og diagnostiske laboratorier adopterer i stigende grad biochip-scannere til tidlig sygdomsdetektion og præcisionsdiagnostik. Kontraktforskningsorganisationer (CRO’er) vinder frem, da outsourcing af genomik- og proteomikstudier stiger. Den voksende efterspørgsel efter høj-gennemløbsplatforme og hurtige analytiske arbejdsgange styrker yderligere slutbrugeradoptionen.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Genomik og Præcisionsmedicin

Den hurtige ekspansion af genomikforskning og præcisionsmedicin accelererer stærkt væksten i Biochip Scanner-markedet. Stigende adoption af genekspressionsprofilering, SNP-genotyping og helgenom-biomarkørstudier driver høj udnyttelse af avancerede biochip-scannere på tværs af farmaceutiske virksomheder, akademiske centre og diagnostiske laboratorier. Regeringer og private organisationer fortsætter med at investere kraftigt i storskala genomsekventeringsprogrammer for at understøtte personlige sundhedsstrategier, hvilket yderligere øger efterspørgslen. Den stigende forekomst af kræft, neurologiske lidelser og kardiovaskulære sygdomme fremmer behovet for tidlige detektionsværktøjer muliggjort af microarray- og biochip-baserede teknologier. Biochip-scannere leverer høj-gennemløbsanalyse, forbedret opløsning og hurtig datafortolkning, hvilket stemmer overens med det voksende behov for sygdomsstratificering og skræddersyede terapier. Efterhånden som genomisk testning bliver mere integreret i rutinemæssig klinisk pleje, forbliver biochip-scannere afgørende for at understøtte skalerbare, nøjagtige og omkostningseffektive genetiske analysearbejdsgange.

- For eksempel bruger Prosigna™ PAM50 brystkræft prognostiske gentesignaturtest data fra 50 gener til at vurdere en postmenopausal kvindes 10-årige risiko for fjernrecidiv for tidlig stadium, hormonreceptor-positiv, HER2-negativ brystkræft.

Udvidelse af Proteomics, Lægemiddelopdagelse og Biomarkørforskning

Proteomics og lægemiddelopdagelsesapplikationer bidrager betydeligt til markedsvækst, da farmaceutiske og bioteknologiske virksomheder øger afhængigheden af biochip-platforme til højkapacitetsscreening og proteininteraktionsstudier. Biochip-scannere muliggør hurtig analyse af proteinudtryksmønstre, post-translationelle modifikationer og sygdomsrelaterede biomarkører, hvilket fremskynder udviklingen af målrettede terapeutika. Den stigende vægt på biomarkørvalidering inden for onkologi, infektionssygdomme og autoimmune lidelser øger scanneradoptionen på tværs af forsknings- og kliniske miljøer. Lægemiddeludviklere bruger disse systemer til at strømline lead-identifikation og toksikologivurderinger, hvilket reducerer F&U-tidslinjer. Efterhånden som pipeline af biologiske lægemidler, peptidlægemidler og genterapier udvides, kræver forskere mere avancerede, følsomme og automatiserede scanningsteknologier. Dette skift mod data-rige, multiplexede analytiske teknikker styrker biochip-scannernes essentielle rolle i moderne lægemiddelopdagelsesarbejdsgange.

- For eksempel tillader RayBiotech’s antistofmikroarray-platforme, parret med højopløsningsscannere, samtidig kvantificering af over 1.000 cytokiner og vækstfaktorer, hvilket giver lægemiddelopdagelsesgrupper biomarkørsignaturer til kandidatscreening.

Stigende Anvendelse af Diagnostiske Mikroarrays til Sygdomsdetektion

Stigningen i molekylær diagnostik, især for kræft, infektionssygdomme og genetiske lidelser, driver omfattende brug af diagnostiske mikroarrays og øger dermed efterspørgslen efter biochip-scannere. Hospitaler og kliniske laboratorier foretrækker i stigende grad mikroarray-baseret diagnostik for deres evne til at detektere flere biomarkører samtidigt med høj præcision. Det voksende behov for hurtig, tidlig sygdomsdetektion understøtter bredere implementering af biochip-platforme i kliniske arbejdsgange. Udbrud af infektionssygdomme og stigende antimikrobiel resistens opmuntrer brugen af mikroarray-paneler til patogenidentifikation og resistensprofilering. Udviklingen inden for point-of-care mikroarrays, immunoassay-chips og lab-on-chip diagnostiske enheder udvider den kliniske anvendelighed af biochip-scannere. Efterhånden som sundhedssystemer skifter mod prædiktive og forebyggende sundhedsmodeller, bliver biochip-scannernes rolle i at levere hurtige, præcise og multiplexede diagnostiske indsigter uundværlig.

Nøgletrends & Muligheder

Integration af AI, Automation og Avanceret Billedanalyse

Kunstig intelligens (AI), maskinlæring (ML) og automatiserede billedbehandlingsteknologier transformerer biochip-scannernes kapaciteter og skaber nye muligheder for effektivitet og nøjagtighed. AI-drevne algoritmer forbedrer datafortolkning, mønstergenkendelse og biomarkøridentifikation, hvilket gør det muligt for forskere at udlede dybere indsigter fra komplekse genomiske og proteomiske datasæt. Automatisering i scannerdrift minimerer manuelle håndteringsfejl, samtidig med at prøvegennemstrømningen forbedres i højvolumentestmiljøer. Cloud-baserede platforme understøtter nu fjern data-deling, samarbejdsanalyse og beslutningstagning i realtid. Efterhånden som AI-aktiveret bioinformatik bliver mere sofistikeret, tilbyder biochip-scannere integreret med automatiserede arbejdsgange og intelligent software laboratorier forbedret reproducerbarhed, standardiseret rapportering og accelererede forskningstidslinjer.

- For eksempel bruger Illuminas DRAGEN Bio-IT-platform FPGA-accelererede algoritmer, der behandler et helt humant genom på under 25 minutter, hvilket muliggør hurtig nedstrøms fortolkning af array- og sekventeringsdata, der anvendes med højkapacitetsscanner-arbejdsgange.

Voksende Anvendelse af Biochip Scannere i Landbrug og Miljøovervågning

Biochip scannere anvendes i stigende grad uden for biomedicinske sektorer, hvilket skaber nye muligheder inden for landbrugsgenomik, kvalitetsvurdering af husdyr og overvågning af miljøpatogener. Mikroarray-baseret analyse understøtter afgrødeforbedring ved at identificere ønskværdige genetiske træk, opdage plantepatogener og muliggøre hurtig screening af jord- eller vandforurenende stoffer. Da klimaforandringer påvirker fødevareproduktionen, adopterer landbrugsbioteknologiske virksomheder biochipsystemer for at accelerere avlsprogrammer og styrke forskning i afgrøders modstandsdygtighed. Miljøagenturer anvender mikroarrayscannere til forureningsovervågning, toksinregistrering og analyse af mikrobielle populationer i økosystemer. Denne diversificering til ikke-medicinske anvendelser udvider markedspotentialet og reducerer afhængigheden af sundhedsdrevne efterspørgselscyklusser.

- For eksempel analyserer Affymetrix (Thermo Fisher Scientific) Axiom plantegenotypningsarrays over 600.000 varianter i afgrøder som majs, hvede og soja, hvilket gør det muligt for avlere hurtigt at identificere tørketolerance og højtydende træk ved hjælp af højopløsnings mikroarrayscanning.

Vigtige Udfordringer

Høje Omkostninger ved Udstyr og Driftskompleksiteter

En stor udfordring på Biochip Scanner-markedet er de høje omkostninger forbundet med erhvervelse, vedligeholdelse og drift af avancerede scanningssystemer. Disse enheder kræver ofte sofistikerede billedkomponenter, højpræcisionsoptik og specialiseret software, hvilket øger de indledende investeringer betydeligt. Mindre laboratorier og institutioner i udviklingsregioner står over for budgetbegrænsninger, der forhindrer adoption trods stigende videnskabelige behov. Driftskompleksiteter tilføjer yderligere begrænsninger, da uddannet personale er nødvendigt til kalibrering, prøveforberedelse, dataanalyse og systemvedligeholdelse. Forbrugsomkostninger, inklusive mikroarrays og reagenser, øger de samlede driftsudgifter. Disse finansielle og tekniske barrierer begrænser udbredt implementering, især i omkostningsfølsomme forskningsmiljøer og nye markeder.

Udfordringer ved Datafortolkning og Mangel på Standardisering

Biochip scannere genererer store mængder komplekse genomiske og proteomiske data, hvilket gør nøjagtig og konsekvent fortolkning til en betydelig udfordring. Variationer i scanningsparametre, mikroarray-fabrikationskvalitet og billedbehandlingsteknikker resulterer ofte i inkonsekvente datasæt på tværs af laboratorier. Fraværet af global standardisering i assayprotokoller, kalibreringsmetoder og rapporteringsformater komplicerer dataharmonisering og reducerer reproducerbarhed. Begrænset interoperabilitet mellem scannersoftware og nedstrøms bioinformatikværktøjer bidrager yderligere til ineffektivitet. Disse problemer udgør store hindringer for klinisk diagnostik, hvor præcision og pålidelighed er afgørende for patientbeslutningstagning. Sikring af standardiserede arbejdsgange forbliver en kritisk prioritet for markedets stabilitet og regulatorisk tilpasning.

Regional Analyse

Nordamerika

Nordamerika dominerer Biochip Scanner-markedet med en andel på 38,4% i 2024, drevet af stærke investeringer i genomik, præcisionsmedicin og avancerede diagnostiske platforme. USA fører an på grund af sit veletablerede biotek-økosystem, høj adoption af mikroarray-baseret diagnostik og udvidende kliniske genomikprogrammer. Store producenter, akademiske forskningsinstitutioner og farmaceutiske virksomheder integrerer aktivt højkapacitets scanningsteknologier for at fremskynde lægemiddelopdagelse og biomarkørudvikling. Offentlig finansiering gennem NIH og store genomsekventeringsinitiativer styrker yderligere regional vækst. Canadas stigende adoption af molekylær diagnostik bidrager også til vedvarende markedsudvidelse.

Europa

Europa har en betydelig andel på 29,7% af Biochip Scanner-markedet, understøttet af en robust biomedicinsk forskningsinfrastruktur, stærke universitetsnetværk og udbredt adoption af genomisk testning. Tyskland, Storbritannien og Frankrig leder efterspørgslen på grund af avancerede sundhedssystemer og store investeringer i proteomik, personlig terapi og molekylær patologi. EU-finansierede forskningsprogrammer og voksende bioteknologiklynger driver bredere adoption af højopløsnings scannerteknologier. Reguleringsfokus på tidlig sygdomsdetektion og øgede kræftscreeningsinitiativer fremmer også scannerudnyttelse. Stigende forskningssamarbejder mellem akademia og industri accelererer innovation inden for mikroarray og lab-on-chip applikationer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fremstår som den hurtigst voksende region med en markedsandel på 22,8% i 2024, drevet af hurtige fremskridt inden for bioteknologi, udvidende diagnostisk infrastruktur og stigende investeringer i genomisk forskning. Kina, Japan, Sydkorea og Indien er førende bidragydere, understøttet af regeringsstøttede genomsekventeringsprogrammer og stigende efterspørgsel efter kræftdiagnostik. Farmaceutiske outsourcing-aktiviteter og CRO-udvidelse styrker scanneradoption på tværs af lægemiddelopdagelsesprocesser. Regionens voksende kliniske forskningsøkosystem, sammen med stigende sundhedsdigitalisering, understøtter stærk adoption af automatiserede og AI-aktiverede biochip-scanningsplatforme. Øget overkommelighed og investering i præcisionsmedicin fremskynder yderligere væksten.

Latinamerika

Latinamerika tegner sig for en beskeden andel på 5,6% af Biochip Scanner-markedet, men stigende adoption af molekylær diagnostik og udvidende bioteknologiske forskningskapaciteter understøtter regional fremgang. Brasilien og Mexico fører an på grund af voksende investeringer i klinisk genomik, infektionssygdomstestning og akademisk forskning. Behovet for hurtige diagnostiske værktøjer under nylige folkesundhedsmæssige udfordringer har øget efterspørgslen efter mikroarray-baseret patogendetektion. Begrænset finansiering og ulige adgang til avanceret laboratorieinfrastruktur forbliver begrænsninger, men gradvis modernisering af sundhedssystemer og partnerskaber med globale biotekfirmaer forbedrer teknologiens tilgængelighed.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika-regionen har en markedsandel på 3,5%, understøttet af stigende adoption af molekylære testteknologier og udvidende sundhedsmoderniseringsindsatser. Golfstaterne, især UAE og Saudi-Arabien, investerer kraftigt i præcisionsmedicin og genomiske initiativer, hvilket driver efterspørgslen efter højtydende biochip-scannere. Forskningsfaciliteter integrerer gradvist mikroarray-platforme til onkologi- og infektionssygdomsstudier. Dog begrænser begrænset forskningsfinansiering, mangel på kvalificeret arbejdskraft og ujævn adgang til avancerede laboratorieteknologier bredere markedsvækst. Nye diagnostiske laboratorier og regeringsinitiativer til sundhedstransformation forbedrer gradvist regional adoption.

Markedssegmenteringer

Efter produkttype

- Laserbaserede biochip-scannere

- Fluorescens biochip-scannere

- CCD-baserede biochip-scannere

- Mikroarray-scannere

Efter anvendelse

- Genomics

- Proteomics

- Lægemiddelopdagelse & udvikling

- Sygdomsdiagnostik

- Landbrug & miljøforskning

Efter slutbruger

- Bioteknologi & farmaceutiske virksomheder

- Akademiske & forskningsinstitutter

- Hospitaler & diagnostiske laboratorier

- Kontraktforskningsorganisationer (CRO’er)

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Biochip-scannermarkedet udviser et moderat konsolideret konkurrencelandskab, hvor førende virksomheder fokuserer på teknologiske fremskridt, højopløsningsbilleddannelse og udvidet anvendelsesdækning inden for genomik, proteomik og diagnostik. Nøglespillere som Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., Standard BioTools, GE HealthCare, Randox Laboratories Ltd., LI-COR Inc., IBIOCHIPS og Cellix Ltd. konkurrerer ved at tilbyde forbedret fluorescensdetektion, automatisering og AI-drevet billedanalyse. Disse virksomheder prioriterer strategiske partnerskaber, softwareopgraderinger og produktinnovationer for at styrke markedspositionen. Kontinuerlig investering i mikroarray-scanning, multiplex assay-platforme og præcisionsmedicinværktøjer driver konkurrencemæssig differentiering. Udvidet adoption på tværs af farmaceutisk F&U, kliniske laboratorier og akademiske forskningsinstitutioner intensiverer yderligere konkurrencen, mens nye aktører introducerer omkostningseffektive løsninger til at målrette udviklingsmarkeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- IBIOCHIPS

- GE HealthCare

- Randox Laboratories Ltd.

- Standard BioTools

- Cellix Ltd

- LI-COR, Inc.

- Illumina, Inc.

- PerkinElmer, Inc

- Bio-Rad Laboratories, Inc.

- Agilent Technologies

Seneste Udviklinger

- I oktober 2025 lancerede Thermo Fisher Scientific sin “SwiftArrayStudio Microarray Analyzer” platform i forbindelse med Axiom PharmacoPro og Axiom PangenomePro arrays.

- I september 2025 opkøbte Fluidic Sciences Ltd virksomheden og aktiverne fra Sphere Bio Ltd (tidligere Sphere Fluidics) for at kombinere enkeltcelle mikrofluidisk screening og in-solution biofysiske kapaciteter.

- I februar 2025 rebrandede Sphere Bio Ltd fra Sphere Fluidics for at afspejle sin overgang til en bredere livsvidenskabs værktøjsudbyder

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet vil opleve stærk vækst, da genomik og præcisionsmedicin bliver standard i kliniske og forskningsmæssige sammenhænge.

- Adoption af AI-drevet billedanalyse vil forbedre data nøjagtighed, hastighed og automatisering på tværs af biochip-scanningsarbejdsgange.

- Høj-gennemløbs mikroarray-teknologier vil udvide sig inden for onkologi, infektionssygdomsdetektion og genetiske screeningsapplikationer.

- Farmaceutiske og bioteknologiske virksomheder vil i stigende grad stole på biochip-scannere til biomarkørforskning og lægemiddeludvikling.

- Fremskridt inden for fluorescensdetektion og højopløsningsbilleddannelse vil forbedre ydeevnen i multiplexede analyser.

- Integration af cloud-baserede dataplatforme vil understøtte samarbejdende forskning og fjern-diagnostik.

- Fremvoksende økonomier vil hurtigere adoptere biochip-scannere på grund af udvidet diagnostisk infrastruktur og bioteknologiske investeringer.

- Miniaturiserede og bærbare biochip-scanningssystemer vil vinde indpas til point-of-care applikationer.

- Partnerskaber mellem scanningsproducenter og genomikvirksomheder vil accelerere innovation og produktudvikling.

- Standardisering af mikroarray-protokoller og forbedret data interoperabilitet vil styrke adoptionen i klinisk diagnostik.