Markedsoversigt:

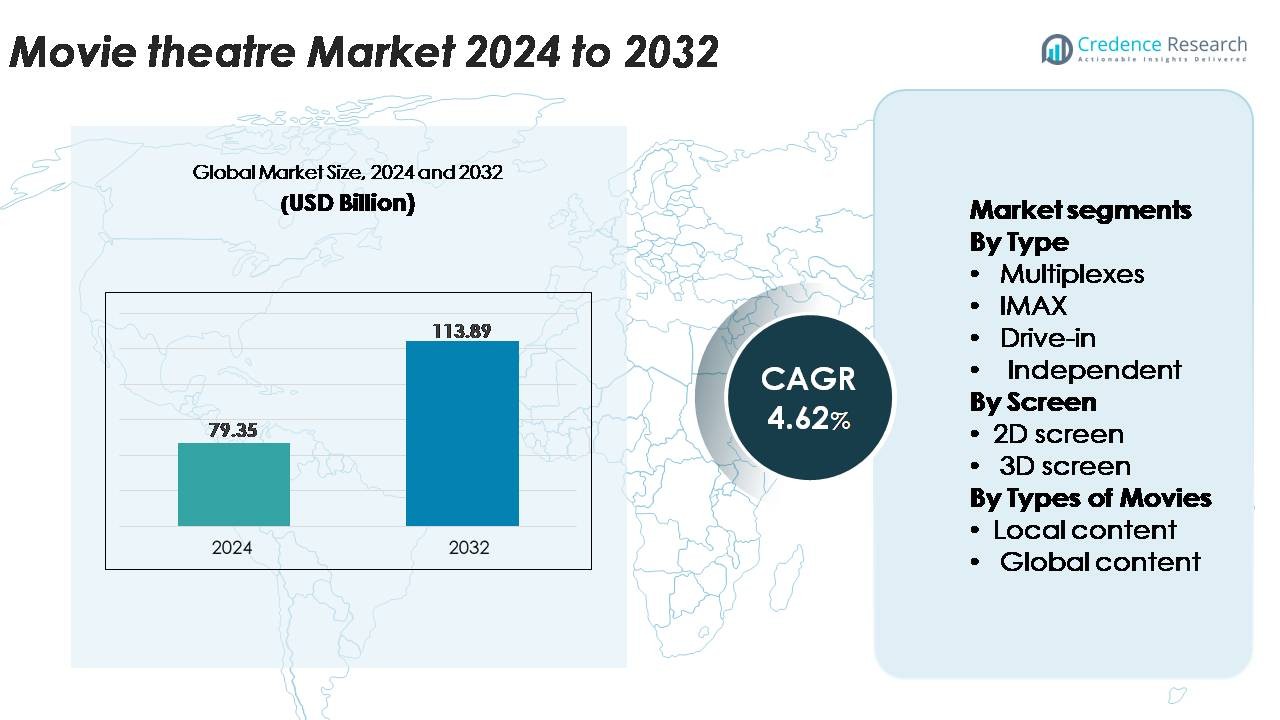

Det globale biografmarked blev vurderet til USD 79,35 milliarder i 2024 og forventes at nå USD 113,89 milliarder i 2032, med en årlig vækstrate (CAGR) på 4,62% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Biografmarkedets Størrelse 2024 |

USD 79,35 Milliarder |

| Biografmarkedet, CAGR |

4,62% |

| Biografmarkedets Størrelse 2032 |

USD 113,89 Milliarder |

Biografmarkedet formes af store globale og regionale udstillere, herunder Cineworld, PVR INOX, B&B Theatres, Cinepolis, CJ CGV, Cinemex, Odeon Cinemas, Cinemark, Cineplex og CGR Cinemas, som hver bidrager til et mangfoldigt indholdstilbud og udvidelse af premium-skærme. Disse operatører fokuserer på at udvide multiplex-fodaftryk, opgradere projektionsteknologier og forbedre luksussædeformater for at styrke publikumsengagementet. Asien-Stillehavsområdet fører det globale marked med cirka 34% andel, drevet af hurtig skærmudvidelse i Kina, Indien og Sydøstasien. Nordamerika følger med omkring 32%, understøttet af stærk adoption af premium-formater og konsekvent franchise-drevet fremmøde, der forankrer konkurrencemomentum for de største biografkæder verden over.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Det globale biografmarked blev vurderet til USD 79,35 milliarder i 2024 og forventes at nå USD 113,89 milliarder i 2032, med en CAGR på 4,62% i prognoseperioden.

- Markedsvæksten drives af stigende efterspørgsel efter premium-formater som IMAX, 4DX og laserprojektion, sammen med udvidelse af multiplex-infrastruktur i by- og semi-urbane områder.

- Nøgletrends inkluderer diversificering til alternativt indhold, teknologiintegration for personlige oplevelser og stigende adoption af luksussæder og biografformater med spisning, der øger forbruget pr. gæst.

- Det konkurrenceprægede landskab omfatter førende udstillere som Cineworld, PVR INOX, Cinepolis, Cinemark og CJ CGV, understøttet af løbende opgraderinger i projektsystemer og ekspansion til højvækstmarkeder.

- Asien-Stillehavsområdet fører med 34% andel, efterfulgt af Nordamerika med 32% og Europa med 26%, mens multiplexer forbliver det dominerende segment, der tegner sig for den største andel på grund af multi-skærm fleksibilitet og premium-format integration.

Markedssegmenteringsanalyse:

Efter Type:

Multiplexer repræsenterer det dominerende segment på biografmarkedet, der tegner sig for den største andel på grund af deres omfattende skærmantal, premium sædeformater og stærk integration med shopping- og underholdningskomplekser. Deres evne til at drive flere skærme under ét tag muliggør højere visningsfrekvens, fleksibel programmering og effektiv allokering af blockbuster- og regionale udgivelser. IMAX og uafhængige biografer supplerer landskabet med immersive formater og nichetilbud, mens drive-in biografer bevarer relevans i udvalgte regioner for deres oplevelsesmæssige appel. Multiplexkædernes skalerbarhed og driftsmæssige effektivitet fortsætter med at styrke deres konkurrencefordel og markedslederskab.

- For eksempel har PVR INOX installeret mere end 1.000 2K og 4K digitale projektionsskærme over hele Indien, inklusive auditorier udstyret med laserprojektionssystemer, der leverer op til 35.000 lumen for forbedret lysstyrke og kontrast.

Efter Skærm:

2D-skærme har den største andel på markedet, drevet af deres udbredte tilgængelighed, lavere billetpriser og egnethed til både mainstream og regionale film. Deres lavere installations- og driftsomkostninger gør dem til det foretrukne valg for både store kæder og uafhængige operatører. Mens 3D-skærme forbliver vigtige for action-, animations- og høj-visuelle-effekter-titler, er deres udbredelse mere selektiv og drevet af premium-prisstrategier. Dominansen af 2D-skærme understøttes yderligere af en konstant efterspørgsel i både by- og semi-byområder og deres evne til at rumme en bredere blanding af filmgenrer og publikumspræferencer.

- For eksempel driver Cineplex Canada cirka 1.607 skærme landsdækkende på tværs af 155 biografer, der anvender en række digitale projektorer fra forskellige producenter, inklusive en større igangværende udrulning af Barco-laserprojektorer sammen med eksisterende teknologi, som leverer forskellige lysstyrkeniveauer optimeret til forskellige skærmstørrelser og premium-oplevelser som 3D, IMAX og UltraAVX.

Efter Typer af Film:

Globalt indhold dominerer markedet og fanger den største andel på grund af stærk box-office præstation af internationale franchises, høj markedsføringssynlighed og bred publikumsappel. Hollywood og andre globale udgivelser sikrer ofte flere skærme og længere visninger i multiplex-kæder, hvilket styrker deres kommercielle fordel. Lokalt indhold forbliver kritisk for regionalt engagement og bidrager betydeligt i markeder med stærke indenlandske filmindustrier, men globale blockbusters driver konstant besøgstal og efterspørgsel efter premium-formater. Dominansen af globalt indhold er primært drevet af robust produktionskvalitet, flersprogede udgivelser og høj gentagelsesvisningspotentiale på tværs af forskellige publikumsgrupper.

Vigtige Vækstdrivere:

Stigende Efterspørgsel efter Premium og Immersive Biografoplevelser

Premium underholdningsformater fortsætter med at drive betydelig vækst på biografmarkedet, da forbrugerne i stigende grad søger forhøjede og differentierede visningsoplevelser. Stigningen i efterspørgslen efter storskærmsformater, recliner-sæder, 4DX bevægelseseffekter og laser-projektionsteknologi har styrket indtægterne på tværs af førende multiplex-kæder. Operatører integrerer Dolby Atmos-lyd, IMAX dual-laser-systemer og høj-dynamisk-rækkevidde-skærme for at levere enestående visuel og auditiv fordybelse, der ikke let kan replikeres af hjemmeunderholdningssystemer. Premium-tilbud kommanderer ofte højere billetpriser, længere belægningsrater og højere forbrug pr. gæst i koncessioner. Dette skift giver udstillere mulighed for at modvirke stigende driftsomkostninger, samtidig med at de forbedrer kundeloyalitet. Udvidelsen af hybride underholdningskoncepter som luksus-dine-in-biografer og boutique-biografer fremskynder yderligere adoption i bycentre. Efterhånden som indholdsproducenter i stigende grad fokuserer på visuelt intensive blockbusters, nyder markedet godt af vedvarende vækst i premium-format besøgstal og differentieret oplevelsesdrevet efterspørgsel.

- For eksempel har CJ 4DPLEX installeret mere end 790 globale 4DX auditorier udstyret med bevægelsesaktiverede sæder, der kan udføre over 21 synkroniserede miljøeffekter, inklusive vindstød.

Udvidelse af Globalt Filmindhold og Stærk Franchisepræstation

Globaliseringen af filmdistribution og dominansen af internationale franchises accelererer væksten i biografmarkedet betydeligt. Store studier fortsætter med at prioritere flersprogede udgivelser, synkroniserede globale premierer og tværplatforms reklamestrategier, der skaber stærkt momentum før udgivelse og høje åbningsweekendbesøg. Succesfulde franchises inden for action, fantasy og animation leverer konsekvent høje indtægtscyklusser for biograferne, hvilket styrker deres rolle som pålidelige box-office ankre. Den stigende samarbejde mellem filmstudier og biografoperatører gennem tidlige visninger, premium-format premierer og eksklusive indholdspartnerskaber øger også besøgstallet. Desuden har stigningen af globale streamingplatforme forstærket indholdsopdagelse, hvilket ofte øger efterspørgslen efter biografvisning af titler med høj forventning. Stærkere integration på tværs af globale filmindustrier gør det muligt for biografer at udvide programmeringsdiversitet, tiltrække forskellige publikumssegmenter og opretholde konsekvente showbesøgsniveauer, især under topudgivelsesvinduer forankret af store franchiselaunches.

- For eksempel har Disney gennemført dag-og-dato globale udgivelser på tværs af mere end 100 internationale territorier for sine store franchises, understøttet af lokaliseringsarbejdsgange, der kan producere over 50 sprogversioner pr. titel ved hjælp af deres proprietære lokaliseringspipeline.

Voksende Urbanisering og Investeringer i Biografinfrastruktur

Hurtig urbanisering, stigende disponible indkomster og modernisering af underholdningsinfrastruktur udgør en kernevækstdriver for den globale biografindustri. Nye økonomier oplever fortsat accelereret multiplexudvidelse inden for indkøbscentre, livsstilscentre og kommercielle knudepunkter, hvilket øger tilgængeligheden til biografoplevelser af høj kvalitet. Operatører investerer i digitale projekteringsopgraderinger, automatiseret billetudstedelse, energieffektiv belysning og smarte sædearrangementer for at forbedre driftsmæssig effektivitet og den samlede biografatmosfære. Moderne biografer inkorporerer i stigende grad oplevelseszoner, gourmetkoncessioner og sociale interaktionsrum, der forlænger forbrugernes opholdstid og diversificerer indtægtsstrømme. Samtidig reducerer fremskridt inden for centraliseret skærmstyring og digital distribution indholdsleveringsomkostninger og understøtter fleksibel programmering på tværs af flere lokationer. Forstæder og semi-urbane områder oplever også hurtig biografpenetration, muliggjort af mindre format multiplexer skræddersyet til regionale publikum. Disse infrastruktur-drevne forbedringer øger servicekvaliteten, forbedrer kundeoplevelsen og styrker de langsigtede vækstmuligheder på markedet.

Nøgletrends & Muligheder:

Vækst af Alternativt Indhold og Ikke-Film Programmering

Biografer udnytter i stigende grad ikke-traditionel programmering for at diversificere indtægter og tiltrække nye publikumssegmenter. Live transmissioner af sportsbegivenheder, koncerter, teaterforestillinger og kulturelle festivaler har skabt muligheder for alternativt indhold ud over standard filmudgivelser. Disse formater drager fordel af høj publikumsengagement, potentiale for premiumpriser og gentagne visninger under store globale begivenheder. Fremkomsten af animefilm, dokumentar specials og kunstindhold med begrænset udgivelse understøtter også nicheprogrammeringsstrategier. Partnerskaber med streamingplatforme og koncertproduktionshuse åbner yderligere muligheder for eksklusive biografudgivelser. Efterhånden som biografer optimerer planlægningsfleksibilitet gennem digital projektion, kan de allokere skærme til efterspurgt alternativt indhold under spidsbegivenhedscyklusser. Denne trend styrker belægningsgraden, balancerer sæsonmæssige efterspørgselsudsving og gør det muligt for udstillere at opbygge multi-genre underholdningsporteføljer, der appellerer til forskellige forbrugergrupper, der søger mere end traditionelle filmoplevelser.

- For eksempel streamer Fathom Events, en af de største distributører af alternativt indhold, mere end 150 unikke live og forudindspillede begivenheder årligt på tværs af over 1.100 biografer i USA, muliggjort gennem satellitleveringssystemer, der kan transmittere video feeds på op til 45 Mbps til deltagende biografer.

Teknologiintegration for at Forbedre Personaliseret Oplevelse og Operationel Effektivitet

Teknologidrevet innovation præsenterer betydelige muligheder for biografer til at forbedre forbrugeroplevelsen og effektivisere driften. Mobilbillettering, AI-baseret publikum analytics og dynamiske prisstrategier giver operatører mulighed for at skræddersy kampagner, optimere sædebeholdning og skubbe personlige tilbud baseret på visningspræferencer. Digitale loyalitetsprogrammer og app-baseret gamification styrker kundens engagement og opmuntrer til gentagne besøg. Bag kulisserne reducerer cloud-baseret indholdslevering, automatiserede screeningssystemer og centraliseret show management operationel kompleksitet og muliggør hurtigere programjusteringer. Integrationen af digitale reklamenetværk skaber også nye indtægtsstrømme gennem målrettet on-screen marketing. Efterhånden som biografer adopterer datadrevet beslutningstagning, kan de forbedre koncessionsplanlægning, reducere energiforbrug og forbedre personalets effektivitet. Sammen skaber disse innovationer rigelige muligheder for operatører til at styrke rentabiliteten, mens de leverer problemfri, personaliserede underholdningsoplevelser.

For eksempel betjener National CineMedia (NCM) Media Network cirka 18.000 skærme med programmatisk annoncelevering ved hjælp af et centraliseret indholdshub, der distribuerer biografklare annoncer kodet ved høje bitrater til afspilning i stort format.

Vigtige Udfordringer:

Konkurrence fra Streamingplatforme og Hjemmeunderholdning

Udbredelsen af streamingtjenester udgør fortsat en betydelig udfordring for biografindustrien, da forbrugerne får nem adgang til store indholdsbiblioteker hjemmefra. Bekvemmeligheden ved on-demand-visning, pakkeløsninger med abonnementer og høj-kvalitets hjemmeunderholdningssystemer, herunder 4K-tv’er og surround-sound-opsætninger, har hævet forventningerne til filmoplevelser. Nogle studier eksperimenterer også med forkortede biografvinduer eller hybridudgivelser, hvilket reducerer den eksklusivitet, som biografer traditionelt har nydt. Dette skift tvinger udstillere til konstant at forbedre den oplevelsesmæssige værdi, investere i premium-infrastruktur og differentiere tilbud for at opretholde besøgstal. Balancering af programmeringsstrategier for niche-, regionale og blockbuster-indhold komplicerer yderligere bestræbelserne på effektivt at konkurrere med digitale platforme, der opererer i global skala.

Høje Driftsomkostninger og Følsomhed over for Økonomisk Volatilitet

Biografer står over for vedvarende omkostningspres relateret til fast ejendom, personale, teknologiske opgraderinger og energiforbrug. Premium-format skærme, recliner-sæder og laserprojektion giver stærkt indtjeningspotentiale, men kræver betydelige forudgående investeringer og løbende vedligeholdelse. Koncessionsdrift og tjenester i biografen kræver også høj logistisk effektivitet for at opretholde marginer. Økonomiske nedture, svingende forbrugsudgifter og stigende inflation påvirker direkte billetsalg og diskretionære underholdningsbesøg. Desuden skal biografer kontinuerligt genforhandle indtægtsdelingsaftaler med studier, mens de håndterer uforudsigelige udgivelsesplaner, der kan skabe efterspørgselsgab. Disse finansielle sårbarheder udfordrer operatører til at opretholde rentabilitet, optimere driftsmodeller og anvende omkostningseffektive teknologier uden at gå på kompromis med kundeoplevelsen.

Regional Analyse:

Nordamerika

Nordamerika udgør omkring 32% af det globale biografmarked, understøttet af modne multiplex-kæder, højt underholdningsforbrug per indbygger og stærk efterspørgsel efter premium store formater som IMAX og Dolby Cinema. Regionen drager fordel af konsekvent box-office præstationer fra Hollywood-franchises, som sikrer omfattende skærmtildelinger og driver tilbagevendende besøgstal. Løbende investeringer i luksus recliner-sæder, spiseformater og immersive projektioner forbedrer kundeoplevelsen og opretholder stabile belægningsgrader. Det amerikanske marked fører den regionale præstation, mens Canada opretholder stabil vækst gennem moderniserede mellemstore biografer fokuseret på diversificeret programmering.

Europa

Europa tegner sig for cirka 26% af den globale markedsandel, drevet af veletablerede biografnetværk, stærke nationale filmindustrier og udbredt anvendelse af digitale projektionsteknologier. Vesteuropæiske lande, især Storbritannien, Frankrig og Tyskland, fører regionen med høj skærmtæthed og fortsatte opgraderinger mod premium formater. Udvidelsen af boutique-biografer og oplevelseskoncepter, herunder luksussæder og kuraterede filmevents, understøtter publikumsengagement. Østeuropa bidrager med stabil vækst gennem fremvoksende multiplex-infrastruktur og stigende international indholdspenetration. Regionens forskellige kulturelle præferencer muliggør vedvarende efterspørgsel efter både globale blockbusters og regionale sprogproduktioner.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har den største andel på cirka 34%, drevet af hurtig urbanisering, stigende disponible indkomster og aggressiv udvidelse af multiplexer i Kina, Indien og Sydøstasien. Kinas store biografudbud og Indiens stærke regionale og Bollywood-industrier skaber et robust indholdsøkosystem, der fremmer høj biografudnyttelse. Store udstillere investerer kraftigt i IMAX, 4DX og laserprojektion for at imødekomme den stigende efterspørgsel efter premiumoplevelser. Regionen drager også fordel af en ung demografisk base, høj biografbesøgshyppighed og voksende penetration i tier-2 og tier-3 byer, hvilket gør det til den hurtigst voksende bidragyder til globale biografindtægter.

Latinamerika

Latinamerika repræsenterer omkring 5% af det globale marked, understøttet af voksende investeringer i multiplexer, udvidelse af indkøbscenterinfrastruktur og stigende præference for internationale biografudgivelser. Lande som Brasilien, Mexico og Argentina forankrer regional præstation med stærk tilslutning til globale franchises og udvalgte lokale succeser. Økonomisk volatilitet og valutakurssvingninger påvirker billetprisoverkommelighed, men operatører fortsætter med at modernisere biografer med liggestole, digitale skærme og forbedrede koncessioner for at øge værdien. Udvidelse af middelklassens forbrug og stigende regional indholdsproduktion styrker gradvist regionens langsigtede vækstpotentiale.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har cirka 3% af den globale markedsandel, med vækst koncentreret i landene i Gulf Cooperation Council (GCC) på grund af hurtig udvikling af underholdningsinfrastruktur. Saudi-Arabien oplever betydelige tilføjelser af skærme og adoption af premium-formater efter liberalisering af biografer, hvilket gør det til et af de hurtigst ekspanderende delmarkeder. De Forenede Arabiske Emirater og Qatar opretholder stærk præstation gennem luksusbiograftilbud, herunder spisekoncepter og IMAX-skærme. Afrikas vækst er langsommere, men understøttet af fremvoksende multiplexkæder i Sydafrika, Nigeria og Kenya. Øget urbanisering og livsstilscentreret detailudvidelse fortsætter med at forme regionale muligheder.

Markedssegmenteringer:

Efter type

- Multiplexer

- IMAX

- Drive-in

- Uafhængige

Efter skærm

Efter typer af film

- Lokal indhold

- Globalt indhold

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Markedet for biografer er kendetegnet ved et meget konkurrencepræget landskab domineret af globale multiplex-kæder, premium store-format teknologileverandører og regionalt stærke uafhængige udstillere. Førende operatører fokuserer på at udvide skærmnetværk, forbedre premium-oplevelser og integrere avancerede projektionsteknologier såsom lasersystemer, IMAX-formater og Dolby Atmos-lyd for at differentiere tilbud. Strategiske partnerskaber med filmstudier for tidlige visninger og eksklusive premierer styrker publikumsfastholdelse og øger belægningsprocenten. Konsolidering forbliver en nøgletrend, da store aktører opkøber mindre kæder for at udvide markedsnærvær og optimere driftsmæssige effektivitet. Opgraderinger til luksussæder, biografmodeller med spisning og digitale loyalitetsprogrammer intensiverer yderligere konkurrencen ved at øge kundens engagement og øge forbruget pr. gæst. Regionale udstillere forbliver konkurrencedygtige gennem lokaliserede indholdsstrategier og omkostningseffektive biografformater skræddersyet til nabolagets demografi. Efterhånden som teknologisk innovation accelererer, investerer operatører i stigende grad i automatisering, digital billetbestilling og målrettet markedsføring for at opretholde rentabilitet og forsvare markedsandele.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere:

- Cineworld

- PVR INOX

- B&B Theatres

- Cinepolis

- CJ CGV

- Cinemex

- Odeon Cinemas

- Cinemark

- Cineplex

- CGR Cinemas

Seneste Udviklinger:

- Den 20. november 2025 erklærede PVR INOX sin plan om at tilføje 100 nye skærme i regnskabsåret 26, herunder at gå ind på tier-III markeder og målrette billetpriser på INR 150-200, samtidig med at de overvejer lukning af 10-15 underpræsterende skærme.

- I juli 2024 annoncerede Cineworld lukningen af seks biografer i Storbritannien (Glasgow Parkhead, Bedford, Hinckley, Loughborough, Yate og Swindon – Regent Circus) som en del af en omkostningsbesparende og omstruktureringsindsats.

- Den 12. juni 2025 annoncerede B&B Theatres opførelsen af en luksusbiograf med 7 skærme i Joplin, Missouri (ved 32nd Street & Hammons Boulevard) planlagt til stor åbning sidst i august 2025.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Skærm, Typer af film og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter:

- Industrien vil fortsætte med at skifte mod premium store formater og immersive teknologier for at styrke biografdifferentiering.

- Multiplex-operatører vil udvide luksussæder, spise-i-service og oplevelseszoner for at øge forbrug pr. gæst.

- Globale franchise-film vil opretholde stærk billetkontormomentum, hvilket understøtter konsekvent belægning på tværs af større regioner.

- Alternativt indhold som koncerter, sport og anime-udgivelser vil udvide publikumssegmenter og stabilisere efterspørgsel uden for spidsbelastning.

- Digital billetbestilling, dynamisk prissætning og AI-drevet personalisering vil yderligere optimere adgang og kundeengagement.

- Biografkæder vil udvide sig til nye by- og semi-urbane markeder med kompakte multiplex-formater.

- Partnerskaber mellem studier og udstillere vil uddybes, hvilket muliggør eksklusive visninger og begivenhedsbaserede udgivelser.

- Bæredygtighedsinitiativer, herunder energieffektiv projektion og reduceret affaldsdrift, vil blive mere almindelige.

- Strategisk konsolidering blandt større biografoperatører vil styrke konkurrencemæssig positionering og skalafordele.

- Regional indholdsdiversificering vil øges, hvilket understøtter stærkere præstationer i Asien-Stillehavsområdet, Latinamerika og lokale sprogmarkeder.