Oversigt over Bioinformatikmarkedet:

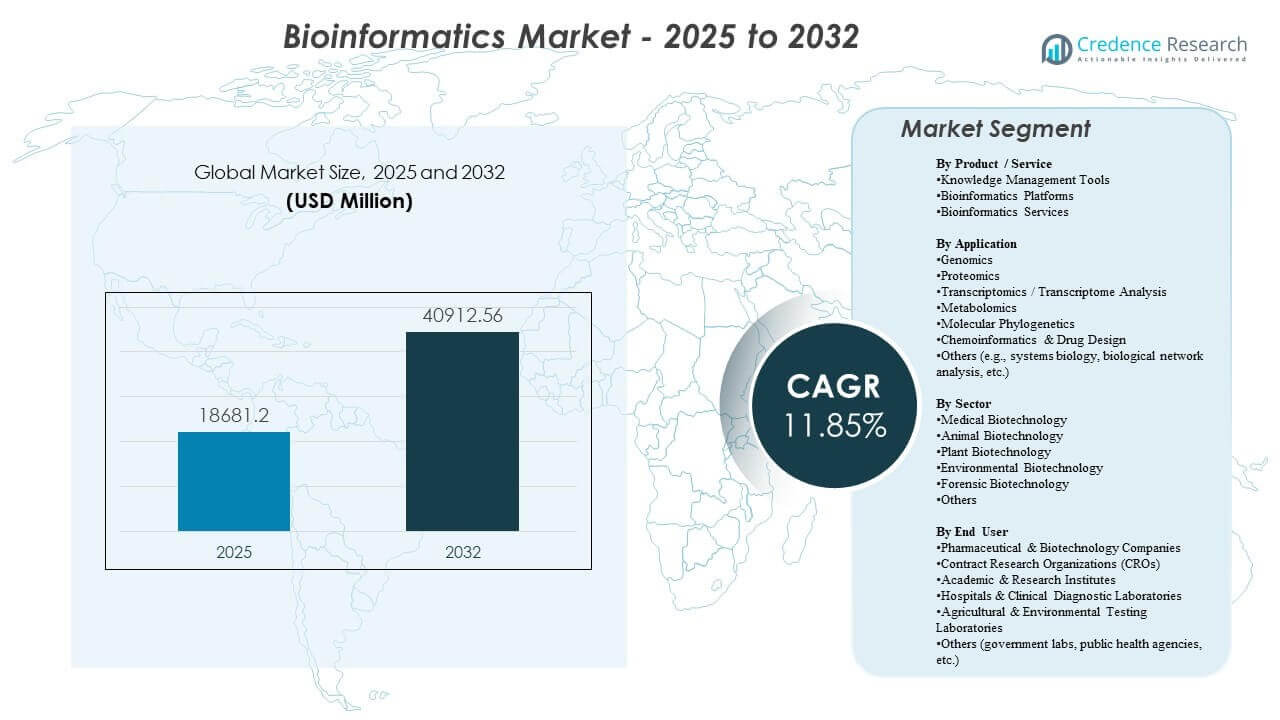

Den globale bioinformatikmarkedsstørrelse blev estimeret til USD 18681,2 millioner i 2025 og forventes at nå USD 40912,56 millioner i 2032, med en årlig vækstrate (CAGR) på 11,85% fra 2025 til 2032. Den stærkeste vækstdriver er den accelererende mængde og kompleksitet af genomik og multi-omics datasæt på tværs af opdagelsesforskning og kliniske arbejdsgange, hvilket øger efterspørgslen efter skalerbar datastyring, analysepipelines og fortolkning. Udvidelsen af bioinformatikmarkedet understøttes yderligere af bredere anvendelse af AI-aktiverede analyser, stigende cloud-baseret implementering af beregningsarbejdsbyrder og det voksende behov for at standardisere datastyring på tværs af distribuerede forskningsøkosystemer.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Bioinformatikmarkedsstørrelse 2025 |

USD 18681,2 millioner |

| Bioinformatikmarked, CAGR |

11,85% |

| Bioinformatikmarkedsstørrelse 2032 |

USD 40912,56 millioner |

Vigtige Markedstendenser & Indsigter

- Bioinformatikmarkedet forventes at udvide sig fra USD 18681,2 millioner til USD 40912,56 millioner, hvilket afspejler en vækstbane på 11,85% over prognoseperioden.

- Nordamerika tegnede sig for den største regionale andel på 44,80%, understøttet af stærk biopharma F&U-intensitet og moden sekventeringsadoption.

- Videnstyringsværktøjer førte produkt-/servicelandskabet med en andel på 34,8%, hvilket afspejler efterspørgslen efter kuraterede lagre, annotering og governance-klar dataorganisation.

- Genomik forblev den førende anvendelse med en andel på 35,6%, drevet af rutinemæssig sekventering i forskning og udvidende kliniske testvolumener.

- Farmaceutiske & Bioteknologiske Virksomheder repræsenterede den største slutbrugergruppe med en andel på 45,3%, hvilket afspejler vedvarende efterspørgsel efter skalerbare pipelines og beslutningsklare indsigter.

Segmentanalyse

Adoptionsprofilen for bioinformatikmarkedet formes af det praktiske behov for at lagre, harmonisere og fortolke høj-gennemstrømnings biologiske data på en gentagelig måde. Arbejdsgange på bioinformatikmarkedet prioriterer i stigende grad automatisering på tværs af indtagelse, kvalitetskontrol, variant/proteinannotering og rapportering, hvilket reducerer gennemløbstider og forbedrer reproducerbarhed på tværs af teams på flere steder. Efterspørgslen på bioinformatikmarkedet drager også fordel af udvidet brug af integrerede platforme, der forbinder primær datagenerering, downstream-analyser og videnslagre under standardiseret styring.

Bioinformatikmarkedet viser også en stigende præference for skalerbar computing, samarbejdsmiljøer og modulære pipelines, der kan tilpasses på tværs af genomik, proteomik og nye multi-omics anvendelsestilfælde. Brugere af bioinformatikmarkedet vurderer i stigende grad løsninger baseret på interoperabilitet, integration med laboratorie- og kliniske systemer samt evnen til at understøtte reguleret dokumentation og revisionsspor. Bioinformatikmarkedets konkurrencefordel fokuserer derfor på dækning af end-to-end arbejdsprocesser, dybde af kurateret indhold og fleksibilitet på tværs af forsknings- og kliniske applikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter Produkt / Service

Værktøjer til Vidensstyring tegnede sig for den største andel på 34,8% i 2025. Værktøjer til Vidensstyring lederskab afspejler det centrale behov for at organisere, annotere og styre hurtigt voksende datasæt på tværs af distribuerede forsknings- og kliniske miljøer. Adopteringen af Værktøjer til Vidensstyring styrkes af behovet for at standardisere metadata, muliggøre datasæt-opdagelse og forbedre tværgående genbrug af validerede indsigter. Værktøjer til Vidensstyring understøtter også dokumentation og versionspraksis, der er klar til overholdelse, hvilket styrker reproducerbarheden i bioinformatikmarkedets arbejdsprocesser.

Indsigter efter Anvendelse

Genomik tegnede sig for den største andel på 35,6% i 2025. Efterspørgslen efter genomik forbliver stærk, fordi sekventeringsprogrammer genererer kontinuerlige højvolumendata, der kræver justering, variantopkald, annotering og fortolkning i stor skala. Genomik arbejdsprocesser udvides også med bredere adoption af præcisionsmedicin og projekter i populationsskala, der øger prøvegennemstrømning og krav til pipeline-standardisering. Genomik lederskab understøttes yderligere af den voksende rolle af integreret analyse i biomarkør-opdagelse, patientstratificering og translationelle forskningsprogrammer.

Indsigter efter Sektor

Medicinsk Bioteknologi tegnede sig for den største andel på 48,9% i 2025. Medicinsk Bioteknologi lederskab understøttes af høj koncentration af menneskelig sundhedsforskningsaktivitet inden for onkologi, sjældne sygdomme, infektionssygdomsovervågning og terapiforvaltning. Medicinsk Bioteknologi arbejdsprocesser kræver robust analyse for klinisk relevant fortolkning, longitudinel kohorteanalyse og standardiserede rapporteringspraksis. Efterspørgslen efter Medicinsk Bioteknologi drager også fordel af investering i datadrevet lægemiddelopdagelse og translationelle pipelines, der afhænger af interoperabel bioinformatikmarkedets infrastruktur.

Indsigter efter Slutbruger

Farmaceutiske & Bioteknologiske Virksomheder tegnede sig for den største andel på 45,3% i 2025. Farmaceutiske & Bioteknologiske Virksomheder lederskab afspejler vedvarende efterspørgsel efter skalerbar analyse, der understøtter opdagelse, præklinisk validering og translationel beslutningstagning. Farmaceutiske & Bioteknologiske Virksomheder prioriterer arbejdsprocesstandardisering, samarbejde og integration af multi-omics evidens i programstyring. Adopteringen af Farmaceutiske & Bioteknologiske Virksomheder styrkes yderligere af behovet for at fremskynde tid-til-indsigt, samtidig med at sporbarhed opretholdes på tværs af komplekse datasæt.

Drivere for Bioinformatikmarkedet

Udvidelse af genomik og multi-omics datagenerering

Væksten i bioinformatikmarkedet understøttes stærkt af den stigende mængde af sekventerings- og multi-omics-datasæt, der produceres i forsknings- og kliniske miljøer. Højere gennemløb skaber større pipelines til indtagelse, justering, annotation og fortolkning, hvilket øger den tilbagevendende efterspørgsel efter platforme og tjenester. Multi-omics-strategier øger også integrationskompleksiteten, hvilket øger værdien af arbejdsprocesorkestrering og standardiseret metadata. Bioinformatikmarkedets adoption stiger derfor, da datavæksten overgår den manuelle analytiske kapacitet.

- For eksempel kan Illuminas NovaSeq X Plus-platform generere op til 16 Tb sekventeringsdata pr. kørsel og er blevet bestilt af kunder i næsten 30 lande, hvilket muliggør projekter, der behandler titusindvis af hele genomer om året og dramatisk udvider de nedstrøms bioinformatikarbejdsbyrder.

Stigende brug af bioinformatik i lægemiddelopdagelse og translationel forskning

Efterspørgslen på bioinformatikmarkedet stiger, da lægemiddelopdagelsesprogrammer i højere grad er afhængige af molekylære beviser til målidentifikation, biomarkørkortlægning og patientstratifikation. Bioinformatikmarkedets arbejdsprocesser hjælper med at konvertere biologiske signaler til beslutningsdygtige indsigter, hvilket forbedrer porteføljeprioritering og eksperimentelt design. Datadrevne strategier øger også efterspørgslen efter kurateret referenceindhold og vidensgrafer, der forbinder biologiske enheder og veje. Investeringer i bioinformatikmarkedet vokser derfor med bredere adoption af computerbaserede tilgange i life science F&U.

Øget klinisk adoption af molekylære test- og fortolkningsarbejdsprocesser

Udvidelsen af bioinformatikmarkedet understøttes af den voksende rolle af klinisk genomik og molekylær diagnostik på tværs af onkologi og sjældne sygdomstestveje. Kliniske miljøer kræver standardiserede pipelines, kvalitetskontrol, fortolkningsstøtte og struktureret rapportering, hvilket øger efterspørgslen efter robuste bioinformatikmarkedsløsninger. Behovene på bioinformatikmarkedet forstærkes yderligere af kravene til sporbarhed, dokumentation og revisionsparathed i regulerede arbejdsprocesser. Udvidelse af bredere testmenuer oversættes derfor til højere analytisk gennemløbsefterspørgsel.

Skalering af samarbejds- og skyaktiverede analyseomgivelser

Adoptionen af bioinformatikmarkedet drager fordel af øget brug af skalerbar computing og samarbejdsmiljøer, der understøtter teams på flere steder og distribueret dataadgang. Brugere af bioinformatikmarkedet foretrækker i stigende grad modulære pipelines, der kan køre konsekvent på tværs af projekter, mens de skalerer beregninger efter behov. Skyaktiverede tilgange understøtter også hurtigere implementeringscyklusser, bedre samarbejde og forbedret operationel effektivitet for høj-gennemløbsanalyse. Væksten i bioinformatikmarkedet understøttes, når organisationer moderniserer infrastruktur og adopterer standardiserede arbejdsprocesrammer.

- For eksempel har Googles DeepVariant variant-calling pipeline, kombineret med GLnexus cohort-processing framework, vist sig at kunne skalere til populationsniveau-cohorts, samtidig med at den opretholder høj kalibrering og nøjagtighed, og kan effektivt udnytte yderligere vCPU’er i cloud-miljøer for at opnå næsten lineære hastighedsforøgelser i behandlingstiden.

Udfordringer på Bioinformatikmarkedet

Udvidelsen af bioinformatikmarkedet står over for begrænsninger fra kompleksiteten ved dataintegration på tværs af heterogene formater, instrumenter og arbejdsgange. Implementeringer på bioinformatikmarkedet støder ofte på friktion i harmoniseringen af metadata-standarder, opretholdelse af ensartet pipeline-ydeevne og sikring af interoperabilitet på tværs af systemer. Brugere på bioinformatikmarkedet håndterer også stigende lager- og beregningsomkostninger, efterhånden som datasætmængderne vokser, hvilket øger fokus på omkostningsstyring og effektiv arbejdsgangsdesign.

Adoptionen af bioinformatikmarkedet kan blive forsinket af talentmangler inden for avanceret analyse, pipeline-ingeniørarbejde og domænefortolkning, især i organisationer, der skalerer multi-omics-programmer. Interessenter på bioinformatikmarkedet står også over for styringsmæssige udfordringer knyttet til privatliv, håndtering af data på tværs af grænser og overholdelseskrav, der påvirker implementeringsmodeller. Valget af løsninger på bioinformatikmarkedet afhænger derfor af balancering af ydeevne, brugervenlighed og styringsparathed på tværs af forsknings- og kliniske kontekster.

- For eksempel prioriterer GA4GH tilpasning af sine genomiske datastandarder med eksterne sundhedsdatastandarder som HL7 og CDISC, så hospitaler og kliniske forskningssponsorer kan vedtage interoperable arbejdsgange, der opfylder institutionelle overholdelses- og driftskrav.

Tendenser og Muligheder på Bioinformatikmarkedet

Produktkøreplaner på bioinformatikmarkedet lægger i stigende grad vægt på AI-understøttet fortolkning, automatisering af repetitive pipeline-faser og beslutningsstøtte tilpasset kliniske og translationelle resultater. Mulighederne på bioinformatikmarkedet stiger for platforme, der kombinerer kurateret indhold, skalerbar beregning og reproducerbare arbejdsgange inden for styrede miljøer. Købere på bioinformatikmarkedet værdsætter også interoperabilitet med laboratorie- og kliniske systemer, hvilket styrker efterspørgslen efter integrationsklare løsninger.

- For eksempel administrerer Lifebits fødererede Trusted Research Environment sikkert over 270 millioner patientjournaler på tværs af mere end 30 lande for institutioner som NIH og Genomics England, hvilket muliggør styret, lokal analyse uden at data forlader lokale cloud-miljøer.

Mulighederne på bioinformatikmarkedet udvides også inden for standardisering af arbejdsgange til multi-omics-integration, hvilket muliggør tværgående evidensmodellering på tværs af genomik, proteomik og transkriptomik. Væksten på bioinformatikmarkedet kan accelerere, hvor løsninger reducerer tid til indsigt og understøtter samarbejde på tværs af sponsorer, CRO’er og forskningspartnere. Leverandører på bioinformatikmarkedet, der leverer modulære pipelines, robuste styringskontroller og hurtige implementeringsveje, kan opnå højere adoption i skalerende miljøer.

Regionale Indsigter

Nordamerika (44,80%)

Nordamerika fører bioinformatikmarkedet på grund af en høj koncentration af sekventeringsprogrammer, modne biopharma F&U-økosystemer og stærk adoption af avancerede analysearbejdsgange. Efterspørgslen styrkes af standardisering af pipeline i virksomhedsskala på tværs af opdagelses- og kliniske miljøer, sammen med fokus på interoperabilitet, styringskontroller og skalerbare implementeringsmodeller til reguleret brug. Som et resultat opretholder regionen den største installerede base for platforme, tjenester og bio-indholdsløsninger.

Europa (23,90%)

Europa har en stærk andel understøttet af etableret forskningsinfrastruktur, offentlige genomiske initiativer og en moden biotek- og farmaceutisk tilstedeværelse. Adoption styrkes af fokus på standardiseret datastyring, reproducerbarhed og tværinstitutionelt samarbejde, med yderligere momentum fra udvidelse af præcisionsmedicinprogrammer og multi-omics forskningsnetværk. Disse betingelser opretholder bred efterspørgsel på tværs af akademiske, kliniske og virksomhedsmiljøer.

Asien og Stillehavsområdet (22,40%)

Asien og Stillehavsområdet viser hurtig adoption drevet af udvidet sekventeringskapacitet, voksende biopharma-investeringer og stigende klinisk genomikaktivitet i store befolkningsmarkeder. Væksten styrkes af skalerende multi-omics forskningsprogrammer, stigende efterspørgsel efter skalerbar computing og modernisering af analyseinfrastruktur gennem standardiserede pipelines. Regionen fortsætter med at mindske kløften til modne markeder, da implementeringen bevæger sig fra pilotprojekter til bredere institutionel implementering.

Latinamerika (5,70%)

Adoptionen i Latinamerika forbliver selektiv, med implementeringer koncentreret i førende forskningscentre og større private diagnostiske miljøer. Nøglebegrænsninger inkluderer ujævn infrastruktur og variabel adgang til specialiseret ekspertise, selvom gradvis udvidelse af molekylær testning og forbedret tilgængelighed af analysetools understøtter optagelsen. Regionen forbliver mindre i andel, men viser lokaliserede vækstlommer, hvor sekventerings- og klinisk testkapacitet udvides.

Mellemøsten & Afrika (3,20%)

Deltagelse i Mellemøsten & Afrika er under udvikling, understøttet af nationale initiativer, modernisering af referencelaboratorier og målrettede investeringer i genomiske kapaciteter. Adoption forbliver begrænset af mindre installerede baser og variabel infrastrukturdybde, men mulighederne er stærkest, hvor centraliserede programmer standardiserer arbejdsgange og skalerer analyser på tværs af folkesundhed og kliniske anvendelser. Dette holder regionen som den mindste andel, mens den bevarer meningsfuldt langsigtet vækstpotentiale.

Konkurrencelandskab

Konkurrencen på bioinformatikmarkedet centrerer sig om dækning af end-to-end arbejdsgange, skalerbarhed på tværs af høj-throughput datasæt og differentiering gennem kurateret indholdsdybde, automatisering og interoperabilitet. Deltagere på bioinformatikmarkedet konkurrerer på reproducerbarhed, pipeline-fleksibilitet, samarbejdsfunktioner og styringsparathed til forsknings- og kliniske miljøer. Differentiering på bioinformatikmarkedet formes også af integration med sekventeringsøkosystemer, modenhed i cloud-implementering og hastighed af implementering i operationelle miljøer.

Illumina Inc. forbliver en fremtrædende deltager gennem fokus på at muliggøre genomik-økosystemet og integration af downstream analytiske arbejdsgange i overensstemmelse med sekventeringsdrevne anvendelsestilfælde. Bioinformatikmarkedets positionering for Illumina Inc. understøttes af tilpasning til efterspørgslen efter højkapacitetssekventering og behovet for standardiserede analyse- og fortolkningspipelines. Engagement i bioinformatikmarkedet drager også fordel af partnerskaber og arbejdsgangsintegrationer, der reducerer friktion mellem datagenerering og handlingsrettede indsigter. Adoptering af bioinformatikmarkedet styrkes, når Illumina Inc.-økosystemet understøtter skalerbar, reproducerbar analyse på tværs af forsknings- og kliniske arbejdsgange.

Brancheforskning og vækstrapporten inkluderer detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

- Illumina Inc.

- Thermo Fisher Scientific Inc.

- QIAGEN N.V.

- BGI Genomics (BGI Group)

- Agilent Technologies Inc.

- PerkinElmer Inc. (Revvity)

- F. Hoffmann-La Roche Ltd (Roche)

- Eurofins Scientific

- GENEWIZ (Azenta Life Sciences)

- DNAnexus

- Seven Bridges Genomics

- Genedata

- SOPHiA GENETICS

- Labcorp

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at fange markedstendenser og vækstdrivere, mens kvantitativ analyse bruges til at fremhæve strategisk præstation, markedspositionering og konkurrenceintensitet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I januar 2026 lancerede Illumina, Inc. Illumina Connected Multiomics, en ny cloud-baseret forskningssoftwareplatform designet til at analysere og visualisere storskala multiomiske og multimodale biologiske data, der integrerer genomik, transkriptomik, proteomik, epigenetik og mere for at strømline bioinformatik-arbejdsgange for forskere.

- I september 2025 afslørede SeqOne, at de havde indgået en endelig aftale om at erhverve Congenica, hvilket skaber en stor global aktør inden for AI-drevet genomisk medicinsoftware ved at kombinere SeqOne’s NGS-analyseplatform med Congenica’s kliniske beslutningsstøtteteknologi og fortolkningstjenester.

- I maj 2025 offentliggjorde QIAGEN sin erhvervelse af den israelske AI-genomik-startup Genoox, hvor Genoox’s Franklin AI-drevne kliniske beslutningsstøtteplatform blev integreret i QIAGEN’s portefølje for at forbedre bioinformatik-drevne genetiske testindsigter for kliniske laboratorier.

- I marts 2025 annoncerede Cmbio® erhvervelsen af Eagle Genomics’ Virksomhed cloud-platform e[datascientist]™, et skridt der styrker Cmbio’s digitale biologi og bioinformatik kapaciteter ved at tilføje avancerede AI- og ML-drevne multi-omics datahåndterings- og analysetools til deres portefølje.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse værdi i 2025 |

USD 18681.2 millioner |

| Indtægtsprognose i 2032 |

USD 40912.56 millioner |

| Vækstrate (CAGR) |

11.85% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

By Produkt / Service Udsigt: Videnstyringsværktøjer, Bioinformatikplatforme, Bioinformatiktjenester, Biocontent;

By Anvendelse Udsigt: Genomik, Proteomik, Transkriptomik / Transkriptomanalyse, Metabolomik, Molekylær Fylogenetik, Kemoinformatik & Lægemiddeldesign, Andre;

By Sektor Udsigt: Medicinsk Bioteknologi, Dyrebioteknologi, Plantebioteknologi, Miljøbioteknologi, Retsmedicinsk Bioteknologi, Andre;

By Slutbruger Udsigt: Farmaceutiske & Bioteknologiske Virksomheder, Kontraktforskningsorganisationer (CRO’er), Akademiske & Forskningsinstitutter, Hospitaler & Kliniske Diagnostiske Laboratorier, Landbrugs- & Miljøtestlaboratorier, Andre |

| Regionalt omfang |

Nordamerika, Europa, Asien-Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Illumina Inc., Thermo Fisher Scientific Inc., QIAGEN N.V., BGI Genomics (BGI Group), Agilent Technologies Inc., PerkinElmer Inc. (Revvity), F. Hoffmann-La Roche Ltd (Roche), Eurofins Scientific, GENEWIZ (Azenta Life Sciences), DNAnexus, Seven Bridges Genomics, Genedata, SOPHiA GENETICS, Labcorp |

| Antal sider |

332 |

Segmentering

By Produkt / Service

- Videnstyringsværktøjer

- Bioinformatikplatforme

- Bioinformatiktjenester

- Biocontent

Efter Anvendelse

- Genomik

- Proteomik

- Transkriptomik / Transkriptomanalyse

- Metabolomik

- Molekylær Fylogeni

- Kemoinformatik & Lægemiddeldesign

- Andre [systembiologi, biologisk netværksanalyse, andre]

Efter Sektor

- Medicinsk Bioteknologi

- Dyrebioteknologi

- Plantebioteknologi

- Miljøbioteknologi

- Rettsmedicinsk Bioteknologi

- Andre

Efter Slutbruger

- Farmaceutiske & Bioteknologiske Virksomheder

- Kontraktforskningsorganisationer (CRO’er)

- Akademiske & Forskningsinstitutter

- Hospitaler & Kliniske Diagnostiske Laboratorier

- Landbrugs- & Miljøtestlaboratorier

- Andre [regeringslaboratorier, folkesundhedsagenturer, andre]

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika