KAPITEL NR. 1: GENESIS AF MARKEDET

1.1 Markedsindledning – Introduktion & Omfang

1.2 Det Store Billede – Mål & Vision

1.3 Strategisk Fordel – Unik Værditilbud

1.4 Interessentkompas – Nøglemodtagere

KAPITEL NR. 2: EXECUTIVE LENS

2.1 Branchens Puls – Markedsoversigt

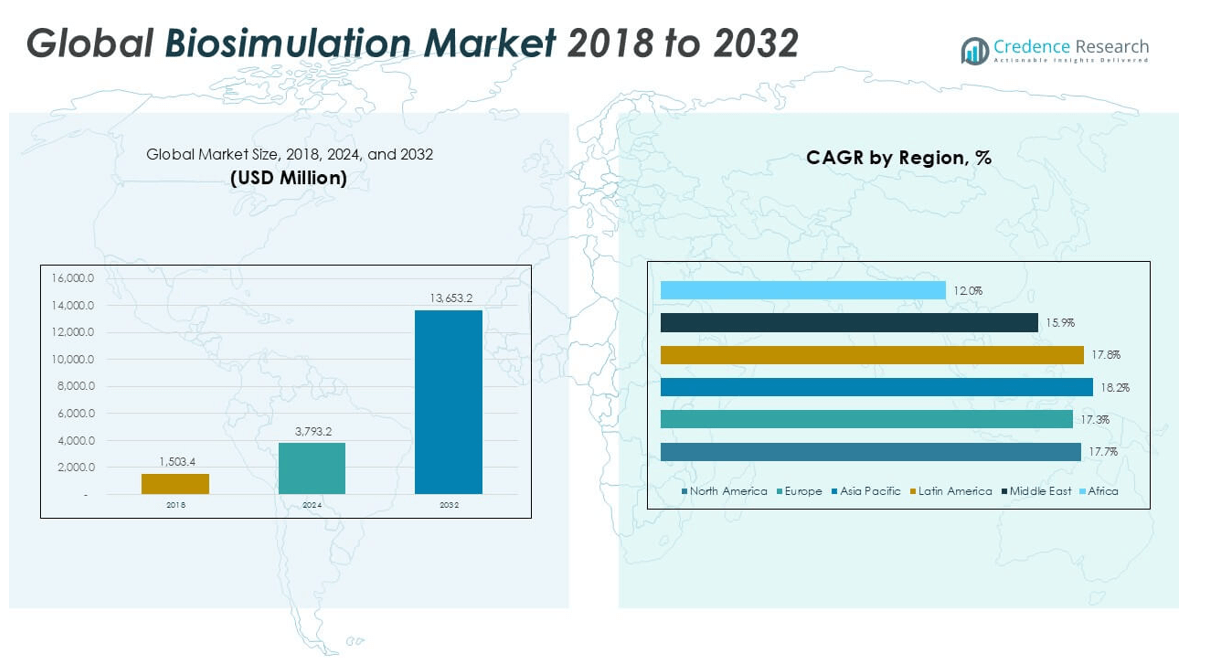

2.2 Vækstkurve – Indtægtsfremskrivninger (USD Million)

2.3. Premium Indsigter – Baseret på Primære Interviews

KAPITEL NR. 3: BIOSIMULATIONS MARKEDSKRÆFTER & BRANCHEPULS

3.1 Forandringens Fundamenter – Markedsoversigt

3.2 Udvidelseskatalysatorer – Nøglemarkedsdrivere

3.2.1 Momentumforstærkere – Vækstudløsere

3.2.2 Innovationsbrændstof – Disruptive Teknologier

3.3 Modvind & Sidevind – Markedsbegrænsninger

3.3.1 Regulatoriske Tidevand – Overholdelsesudfordringer

3.3.2 Økonomiske Friktioner – Inflationspres

3.4 Uudnyttede Horisonter – Vækstpotentiale & Muligheder

3.5 Strategisk Navigation – Branche Rammer

3.5.1 Markedsligevægt – Porters Fem Kræfter

3.5.2 Økosystemdynamik – Værdikædeanalyse

3.5.3 Makrokræfter – PESTEL Analyse

3.6 Prisudviklingsanalyse

3.6.1 Regional Prisudvikling

3.6.2 Prisudvikling Efter Produkt

KAPITEL NR. 4: NØGLEINVESTERINGSEPI-CENTER

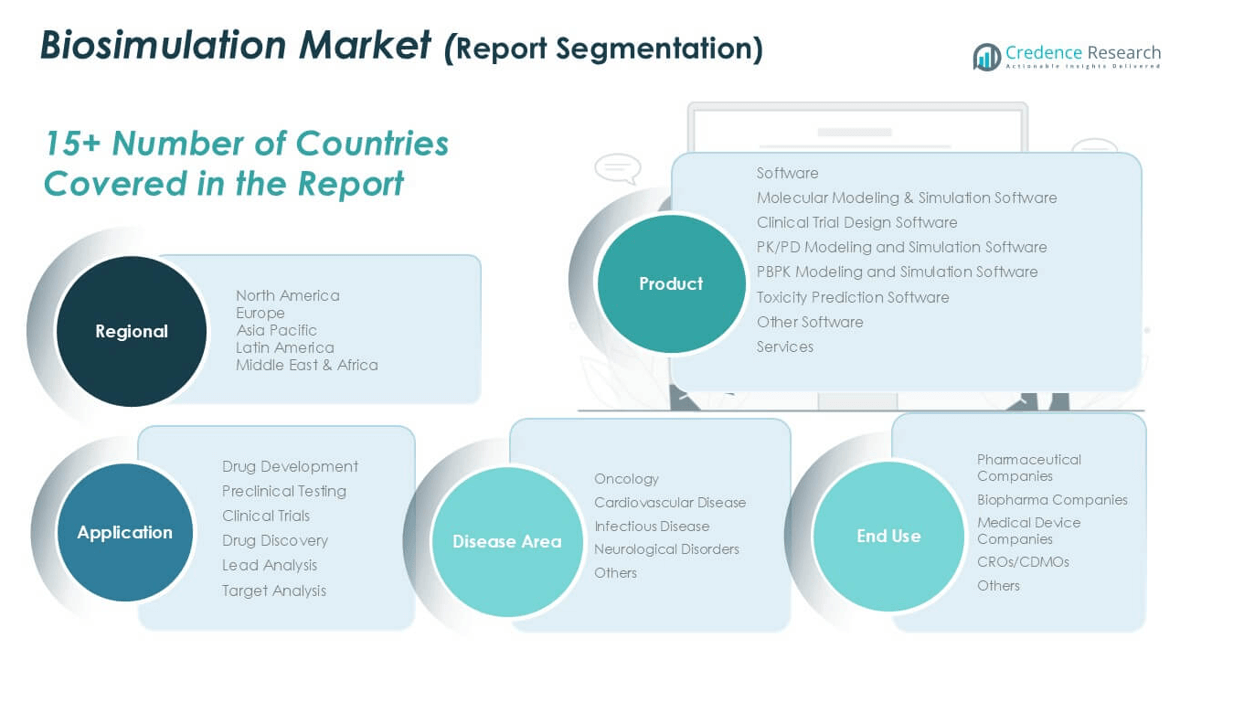

4.1 Regionale Guldminer – Højvækst Geografier

4.2 Produktgrænser – Lukrative Produktkategorier

4.3 Sygdomsområder – Fremvoksende Efterspørgselssegmenter

KAPITEL NR. 5: INDTÆGTSKURS & VELSTANDSKORTLÆGNING

5.1 Momentum Metrics – Prognose & Vækstkurver

5.2 Regional Indtægtsfodaftryk – Markedsandel Indsigter

5.3 Segmenteret Velstandsstrøm – Produkt, Anvendelse, Sygdomsområde, & Slutbruger Indtægter

KAPITEL NR. 6: HANDEL & KOMMERCIEL ANALYSE

6.1. Importanalyse Efter Region

6.1.1. Globalt Biosimulationsmarked Importindtægter Efter Region

6.2. Exportanalyse Efter Region

6.2.1. Globalt Biosimulationsmarked Exportindtægter Efter Region

KAPITEL NR. 7: KONKURRENCEANALYSE

7.1. Virksomhedsmarkedsandel Analyse

7.1.1. Globalt Biosimulationsmarked: Virksomhedsmarkedsandel

7.2. Globalt Biosimulationsmarked Virksomhedsindtægtsmarkedsandel

7.3. Strategiske Udviklinger

7.3.1. Opkøb & Fusioner

7.3.2. Nye Produktlanceringer

7.3.3. Regional Udvidelse

7.4. Konkurrence Dashboard

7.5. Virksomhedsvurderingsmetrikker, 2024

KAPITEL NR. 8: BIOSIMULATIONS MARKED – EFTER PRODUKTSEGMENT ANALYSE

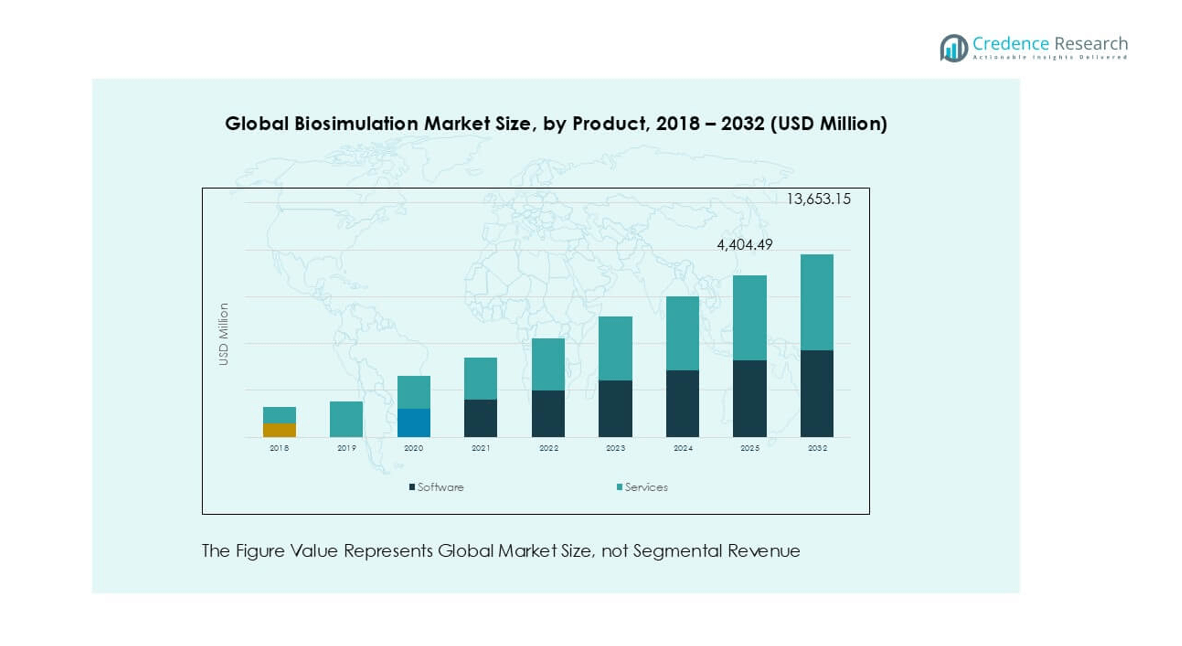

8.1. Biosimulationsmarked Oversigt Efter Produktsegment

8.1.1. Biosimulationsmarked Indtægtsandel Efter Produkt

8.2. Software

8.2.1. Molekylær Modellering & Simulationssoftware

8.2.2. Klinisk Forsøgsdesign Software

8.2.3. PK/PD Modellering og Simulationssoftware

8.2.4. PBPK Modellering og Simulationssoftware

8.2.5. Toksicitetsforudsigelsessoftware

8.2.6. Anden Software

8.3. Tjenester

KAPITEL NR. 9: BIOSIMULATIONS MARKED – EFTER ANVENDELSESSEGMENT ANALYSE

9.1. Biosimulationsmarked Oversigt Efter Anvendelsessegment

9.1.1. Biosimulationsmarked Indtægtsandel Efter Anvendelse

9.2. Lægemiddeludvikling

9.2.1. Prækliniske Test

9.2.2. Kliniske Forsøg

9.3. Lægemiddelopdagelse

9.3.1. Lead Analyse

9.3.2. Mål Analyse

KAPITEL NR. 10: BIOSIMULATIONS MARKED – EFTER SYGDOMSOMRÅDE SEGMENT ANALYSE

10.1. Biosimulationsmarked Oversigt Efter Sygdomsområde Segment

10.1.1. Biosimulationsmarked Indtægtsandel Efter Sygdomsområde

10.2. Onkologi

10.3. Kardiovaskulær Sygdom

10.4. Infektionssygdomme

10.5. Neurologiske Lidelser

10.6. Andre

KAPITEL NR. 11: BIOSIMULATIONS MARKED – EFTER SLUTBRUGER SEGMENT ANALYSE

11.1. Biosimulationsmarked Oversigt Efter Slutbruger Segment

11.1.1. Biosimulationsmarked Indtægtsandel Efter Slutbruger

11.2. Farmaceutiske Virksomheder

11.3. Biopharma Virksomheder

11.4. Medicinsk Udstyr Virksomheder

11.5. CROs/CDMOs

11.6. Andre

11.4. Kontraktforskningsorganisationer

KAPITEL NR. 12: BIOSIMULATIONS MARKED – REGIONAL ANALYSE

12.1. Biosimulationsmarked Oversigt Efter Region Segment

12.1.1. Globalt Biosimulationsmarked Indtægtsandel Efter Region

12.1.2. Regioner

12.1.3. Globalt Biosimulationsmarked Indtægter Efter Region

12.1.4. Produkt

12.1.5. Globalt Biosimulationsmarked Indtægter Efter Produkt

12.1.6. Anvendelse

12.1.7. Globalt Biosimulationsmarked Indtægter Efter Anvendelse

12.1.8. Sygdomsområde

12.1.9. Globalt Biosimulationsmarked Indtægter Efter Sygdomsområde

12.1.10. Slutbruger

12.1.11. Globalt Biosimulationsmarked Indtægter Efter Slutbruger

KAPITEL NR. 13: NORDAMERIKA BIOSIMULATIONS MARKED – LANDEANALYSE

13.1. Nordamerika Biosimulationsmarked Oversigt Efter Landesegment

13.1.1. Nordamerika Biosimulationsmarked Indtægtsandel Efter Region

13.2. Nordamerika

13.2.1. Nordamerika Biosimulationsmarked Indtægter Efter Land

13.2.2. Produkt

13.2.3. Nordamerika Biosimulationsmarked Indtægter Efter Produkt

13.2.4. Anvendelse

13.2.5. Nordamerika Biosimulationsmarked Indtægter Efter Anvendelse

13.2.6. Sygdomsområde

13.2.7. Nordamerika Biosimulationsmarked Indtægter Efter Sygdomsområde

13.2.8. Slutbruger

13.2.9. Nordamerika Biosimulationsmarked Indtægter Efter Slutbruger

13.3. USA

13.4. Canada

13.5. Mexico

KAPITEL NR. 14: EUROPA BIOSIMULATIONS MARKED – LANDEANALYSE

14.1. Europa Biosimulationsmarked Oversigt Efter Landesegment

14.1.1. Europa Biosimulationsmarked Indtægtsandel Efter Region

14.2. Europa

14.2.1. Europa Biosimulationsmarked Indtægter Efter Land

14.2.2. Produkt

14.2.3. Europa Biosimulationsmarked Indtægter Efter Produkt

14.2.4. Anvendelse

14.2.5. Europa Biosimulationsmarked Indtægter Efter Anvendelse

14.2.6. Sygdomsområde

14.2.7. Europa Biosimulationsmarked Indtægter Efter Sygdomsområde

14.2.8. Slutbruger

14.2.9. Europa Biosimulationsmarked Indtægter Efter Slutbruger

14.3. UK

14.4. Frankrig

14.5. Tyskland

14.6. Italien

14.7. Spanien

14.8. Rusland

14.9. Resten af Europa

KAPITEL NR. 15: ASIEN-PACIFIC BIOSIMULATIONS MARKED – LANDEANALYSE

15.1. Asien-Pacific Biosimulationsmarked Oversigt Efter Landesegment

15.1.1. Asien-Pacific Biosimulationsmarked Indtægtsandel Efter Region

15.2. Asien-Pacific

15.2.1. Asien-Pacific Biosimulationsmarked Indtægter Efter Land

15.2.2. Produkt

15.2.3. Asien-Pacific Biosimulationsmarked Indtægter Efter Produkt

15.2.4. Anvendelse

15.2.5. Asien-Pacific Biosimulationsmarked Indtægter Efter Anvendelse

15.2.6. Sygdomsområde

15.2.7. Asien-Pacific Biosimulationsmarked Indtægter Efter Sygdomsområde

15.2.8. Slutbruger

15.2.9. Asien-Pacific Biosimulationsmarked Indtægter Efter Slutbruger

15.3. Kina

15.4. Japan

15.5. Sydkorea

15.6. Indien

15.7. Australien

15.8. Sydøstasien

15.9. Resten af Asien-Pacific

KAPITEL NR. 16: LATINAMERIKA BIOSIMULATIONS MARKED – LANDEANALYSE

16.1. Latinamerika Biosimulationsmarked Oversigt Efter Landesegment

16.1.1. Latinamerika Biosimulationsmarked Indtægtsandel Efter Region

16.2. Latinamerika

16.2.1. Latinamerika Biosimulationsmarked Indtægter Efter Land

16.2.2. Produkt

16.2.3. Latinamerika Biosimulationsmarked Indtægter Efter Produkt

16.2.4. Anvendelse

16.2.5. Latinamerika Biosimulationsmarked Indtægter Efter Anvendelse

16.2.6. Sygdomsområde

16.2.7. Latinamerika Biosimulationsmarked Indtægter Efter Sygdomsområde

16.2.8. Slutbruger

16.2.9. Latinamerika Biosimulationsmarked Indtægter Efter Slutbruger

16.3. Brasilien

16.4. Argentina

16.5. Resten af Latinamerika

KAPITEL NR. 17: MELLEMØSTEN BIOSIMULATIONS MARKED – LANDEANALYSE

17.1. Mellemøsten Biosimulationsmarked Oversigt Efter Landesegment

17.1.1. Mellemøsten Biosimulationsmarked Indtægtsandel Efter Region

17.2. Mellemøsten

17.2.1. Mellemøsten Biosimulationsmarked Indtægter Efter Land

17.2.2. Produkt

17.2.3. Mellemøsten Biosimulationsmarked Indtægter Efter Produkt

17.2.4. Anvendelse

17.2.5. Mellemøsten Biosimulationsmarked Indtægter Efter Anvendelse

17.2.6. Sygdomsområde

17.2.7. Mellemøsten Biosimulationsmarked Indtægter Efter Sygdomsområde

17.2.8. Slutbruger

17.2.9. Mellemøsten Biosimulationsmarked Indtægter Efter Slutbruger

17.3. GCC Lande

17.4. Israel

17.5. Tyrkiet

17.6. Resten af Mellemøsten

KAPITEL NR. 18: AFRIKA BIOSIMULATIONS MARKED – LANDEANALYSE

18.1. Afrika Biosimulationsmarked Oversigt Efter Landesegment

18.1.1. Afrika Biosimulationsmarked Indtægtsandel Efter Region

18.2. Afrika

18.2.1. Afrika Biosimulationsmarked Indtægter Efter Land

18.2.2. Produkt

18.2.3. Afrika Biosimulationsmarked Indtægter Efter Produkt

18.2.4. Anvendelse

18.2.5. Afrika Biosimulationsmarked Indtægter Efter Anvendelse

18.2.6. Sygdomsområde

18.2.7. Afrika Biosimulationsmarked Indtægter Efter Sygdomsområde

18.2.8. Slutbruger

18.2.9. Afrika Biosimulationsmarked Indtægter Efter Slutbruger

18.3. Sydafrika

18.4. Egypten

18.5. Resten af Afrika

KAPITEL NR. 19: VIRKSOMHEDSPROFILER

19.1. Dassault Systems SA

19.1.1. Virksomhedsoverblik

19.1.2. Produktportefølje

19.1.3. Finansielt Overblik

19.1.4. Seneste Udviklinger

19.1.5. Vækststrategi

19.1.6. SWOT Analyse

19.2. Schrodinger, Inc.

19.3. Advanced Chemistry Development, Inc.

19.4. Chemical Computing Group, Inc.

19.5. Physiomics PLC

19.6. Entelos, Inc.,

19.7. Rhenovia Pharma Ltd

19.8. Genedata AG

19.9. Instem Group of Companies

19.10. PPD, Inc.

19.11. Andre Nøglespillere