Markedsoversigt:

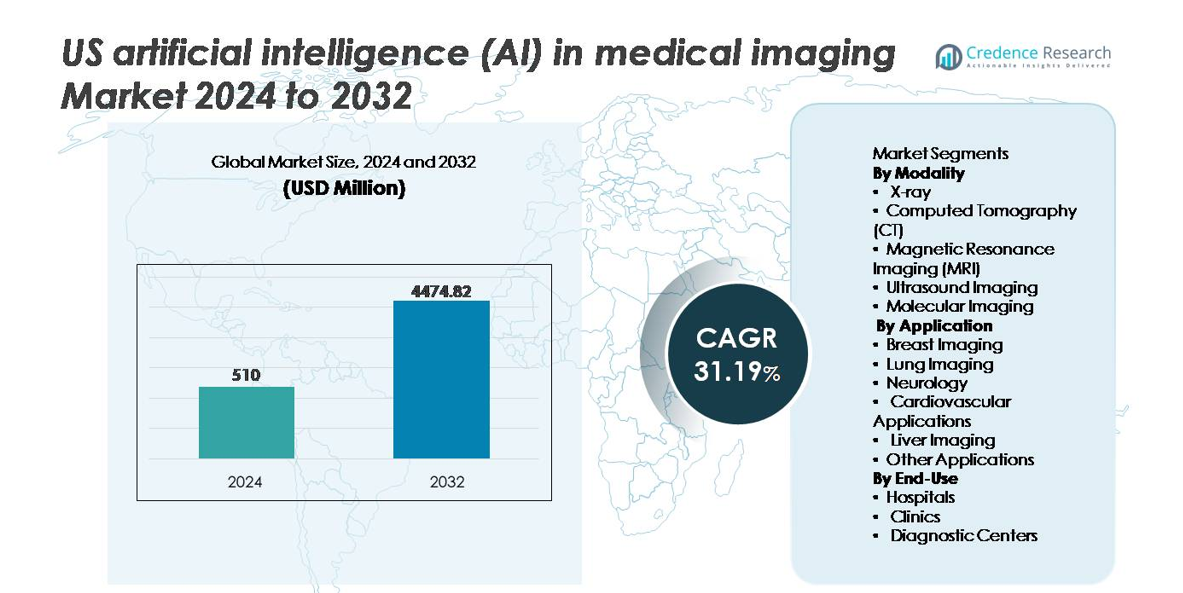

Det amerikanske marked for kunstig intelligens (AI) inden for medicinsk billeddannelse blev vurderet til 510 millioner USD i 2024 og forventes at nå 4.474,82 millioner USD i 2032, med en robust CAGR på 31,19% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på det amerikanske marked for kunstig intelligens (AI) i medicinsk billeddannelse 2024 |

USD 510 millioner |

| Amerikansk marked for kunstig intelligens (AI) i medicinsk billeddannelse, CAGR |

31,19% |

| Størrelse på det amerikanske marked for kunstig intelligens (AI) i medicinsk billeddannelse 2032 |

USD 4.474,82 millioner |

Det amerikanske marked for kunstig intelligens (AI) inden for medicinsk billeddannelse formes af en blanding af globale ledere inden for sundhedsteknologi og specialiserede AI-innovatører, herunder Nanox Imaging LTD., GE Healthcare, Lunit Inc., IBM Watson Health, InformAI LLC, Intel Corporation og Koninklijke Philips N.V. Disse virksomheder fokuserer på at udvikle AI-drevne billedfortolkninger, arbejdsgangsautomatisering og prædiktive diagnostiske løsninger på tværs af CT, MRI, røntgen og multimodale platforme. Strategiske partnerskaber med sundhedssystemer, udvidede FDA-godkendelser og cloud-aktiverede implementeringsmodeller styrker deres konkurrenceposition. Regionalt fører Syden markedet med cirka 28% andel, drevet af et højt antal diagnostiske centre, hurtig hospitalsudvidelse og stærk adoption af AI-assisteret billeddannelse til håndtering af kroniske sygdomme og højvolumen screening.

Markedsindsigt:

- Det amerikanske AI-marked inden for medicinsk billeddannelse blev vurderet til 510 millioner USD i 2024 og forventes at nå 4.474,82 millioner USD i 2032, med en CAGR på 31,19% i prognoseperioden.

- Markedets vækst drives af stigende efterspørgsel efter tidlig diagnostik, automatisering af radiologiske arbejdsgange og AI-drevne beslutningsstøtteværktøjer, der reducerer rapporteringstider og forbedrer diagnostisk nøjagtighed på tværs af CT-, MRI- og røntgenmodaliteter, hvor CT har den dominerende segmentandel.

- Vigtige markedstendenser inkluderer udvidelsen af cloud-baserede AI-platforme, generativ AI til automatiseret rapportering og multimodal diagnostisk intelligens, der integrerer billeddannelse med kliniske og genomiske data til præcisionsbehandlingsplanlægning.

- Konkurrenceaktiviteten intensiveres, da store aktører og specialiserede leverandører konkurrerer gennem FDA-godkendelser, hospitalspartnerskaber og AI-markedspladsintegration, mens høje integrationsomkostninger og interoperabilitetsudfordringer forbliver centrale begrænsninger.

- Regionalt fører Syden med 28% markedsandel, efterfulgt af Vesten med 22%, Nordøst med 20% og Midtvesten med 18%, hvilket afspejler varieret sundhedsinfrastruktur og modenhed i adoption.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Modalitet

Computertomografi (CT) repræsenterer det dominerende modalitetssegment på det amerikanske AI-marked for medicinsk billeddannelse og tegner sig for den største andel på grund af dets omfattende anvendelse i kræftdetektion, slagtilfældeevaluering og traumediagnostik. AI-drevne CT-platforme understøtter automatisering af arbejdsgange, hurtig billedrekonstruktion og forbedret læsionskarakterisering, hvilket markant reducerer rapporteringstid og diagnostisk variabilitet. MRI og røntgen følger som hurtigt voksende undersegmenter drevet af AI-aktiveret støjreduktion og forbedret kontrastanalyse. I mellemtiden adopterer ultralyd og molekylær billeddannelse i stigende grad AI til realtidsbeslutningsstøtte og patologikvantificering, hvilket udvider den kliniske anvendelighed på tværs af kardiologi og onkologi.

- For eksempel integrerer GE HealthCares Revolution Apex-platform sin Deep Learning Image Reconstruction (DLIR) motor, som kan generere højopløselige CT-billeder fra rådata med op til 1024 matrixoutput, hvilket forbedrer klarheden for småstrukturvurdering, mens behovet for gentagne scanninger reduceres.

Efter Anvendelse

Brystbilleddannelse har den højeste markedsandel inden for anvendelsessegmentet, hovedsageligt på grund af AI-implementering i mammografi, tomosyntese-fortolkning og tidlig tumordetektion. Høje screeningsvolumener og regulatorisk støtte til computerassisteret detektion fremskynder adoption og tilpasning af refusion. Lungeafbildning følger tæt, drevet af AI-assisteret nodultriagering og håndtering af tilfældige fund i KOL- og lungekræftscreeningsprogrammer. Neurologi, kardiovaskulær og leverafbildning udnytter AI til anatomisk modellering, perfusionsanalyse og fibrosescoring, mens andre nye anvendelser udvides mod ortopædiske, dentale og gastroenterologiske beslutningsstøttesystemer.

- For eksempel rapporterer Lunit Inc., at deres INSIGHT MMG AI-algoritme opnåede en AUC på 0,99 i en real-world valideringsundersøgelse af over 240.000 mammografisager, hvilket forbedrer kræftdetektionsfølsomheden og hjælper med at reducere falsk-negative resultater for tætte brystpopulationer.

Efter Slutanvendelse

Hospitaler dominerer slutanvendelsessegmenteringen på grund af højere billedvolumener, større integrationsbudgetter og avanceret IT-infrastruktur, der understøtter AI-aktiverede PACS, arbejdsflow-orkestrering og tværgående dataudveksling. AI-adoption i hospitaler accelererer også gennem virksomhedsdækkende diagnostiske veje og præcisionsmedicinprogrammer, især for onkologi og neurologi. Diagnostiske centre viser en stigende anvendelse, da udbydere prioriterer hurtig ekspedition og konkurrencefordel gennem AI-aktiveret triage og rapportoptimering. Klinikker adopterer AI i mindre, men voksende skala, drevet af cloud-baseret billedanalyse og reduceret hardwareafhængighed, hvilket muliggør decentraliseret diagnostisk kapacitet.

Vigtige Vækstdrivere:

Stigende Efterspørgsel efter Tidlig Diagnostik og Præcisionsbilleddannelse

Den voksende vægt på tidlig sygdomsdetektion, præcisionsmedicin og målrettede terapier driver hurtig adoption af AI i amerikansk medicinsk billeddannelse. Sundhedssystemer prioriterer i stigende grad reduktion af diagnostiske fejl, accelereret rapportekspedition og forbedret detektionsfølsomhed for kroniske tilstande som kræft, neurologiske lidelser og kardiovaskulære sygdomme. AI-algoritmer understøtter radiologer med automatiseret triage, læsionskvantificering, risikostratificering og prædiktiv analyse baseret på store billeddatasæt. Hospitaler drager fordel af forbedret arbejdsgangseffektivitet ved at reducere radiologers byrder og eliminere gentagne manuelle opgaver. Desuden forbedrer AI-platforme diagnostisk konsistens på tværs af komplekse multispeciale-netværk og letter tidligere intervention gennem anomali-detektion, der overgår konventionel visuel fortolkning. Efterhånden som værdibaseret pleje og kvalitetslinkede godtgørelsesmodeller udvides, fortsætter udbydere med at adoptere AI-drevne værktøjer, der demonstrerer målbare kliniske resultatforbedringer og ressourceoptimering.

- For eksempel demonstrerede Lunit’s INSIGHT MMG forbedret tidlig detektion ved korrekt lokalisering af 31,3% af mammografisk okkulte brystkræfttilfælde i en specifik undersøgelse, inklusive tilfælde, der oprindeligt blev overset af menneskelige læsere. AI-værktøjet er blevet bekræftet i forskellige storskala, real-world evalueringer for at hjælpe radiologer med at finde kræfttilfælde, der tidligere blev overset, hvilket øger den samlede kræftdetektionsrate.

Integration af AI-aktiveret Klinisk Beslutningsstøtte (CDS)

AI-assisterede kliniske beslutningsstøttesystemer transformerer radiologiske arbejdsgange ved at give realtidsalarmer, prioriteringsanbefalinger og kontekstuelle oplysninger for at understøtte mere informerede og rettidige beslutninger. Integration med PACS, EHR’er og RIS-platforme gør det muligt for radiologer at få adgang til konsoliderede patienthistorikker, billedsammenligninger og risikofaktorer inden for samme interface. Disse CDS-kapaciteter er særligt effektive i akut- og kritisk plejeindstillinger, hvor hastighed og nøjagtighed er afgørende. Prædiktive AI-modeller hjælper med at forudsige sygdomsprogression, anbefale yderligere scanninger eller fremhæve presserende abnormiteter, der kræver øjeblikkelig gennemgang. Efterhånden som sundhedsorganisationer udvider teleradiologitjenester, og distribuerede læsenetværk bliver mere almindelige, sikrer AI-aktiverede CDS-platforme ensartet fortolkningskvalitet uanset placering. Overgangen til autonome rapporteringsassistenter styrker yderligere AI’s rolle, forbedrer gennemløb uden at gå på kompromis med klinisk nøjagtighed.

- “For eksempel understøtter Aidocs AI-triagesystem 18 FDA-godkendte kliniske indikationer og behandler billeddata for at levere kritiske tilstandsalarmer, herunder intrakraniel blødning og lungeemboli, med meddelelser, der når plejeholdene på under to minutter fra scanningsoptagelsen.

Udvidelse af Cloud-baserede AI-billedplatforme

Cloud-native AI-arkitektur reducerer betydeligt kapitaludgifterne og muliggør skalerbare implementeringer på tværs af store sundhedssystemer, billedkæder og uafhængige klinikker. Cloud-platforme letter hurtige softwareopdateringer, kontinuerlig modellæring og multi-institutionel dataaggregering for forbedret algoritmepræcision. Denne model understøtter fjern-diagnostik, der muliggør sub-specialist fortolkning på tværs af geografisk spredte faciliteter uden latenstid eller lagerbegrænsninger. Leverandør-neutrale cloud-økosystemer sikrer også kompatibilitet med forskelligt billedudstyr, hvilket udvider AI-adgang ud over avancerede radiologiafdelinger til mindre og landlige faciliteter. Udbredelsen af cybersikkerhedsrammer, fødereret læring og HIPAA-kompatibel datastyring øger udbydernes tillid til cloud-adoption. Abonnementsbaserede prismodeller forbedrer overkommeligheden og demokratiserer AI-adgang, hvilket fremmer bredere markedsindtrængning på tværs af den amerikanske sundhedsinfrastruktur.

Nøgletrends & Muligheder:

AI-aktiveret Multimodal Diagnostisk Intelligens

En vigtig fremvoksende mulighed ligger i integrationen af billeddata med genomik, patologi og kliniske journaler, der danner multimodale diagnostiske økosystemer. AI-platforme kombinerer strukturerede og ustrukturerede data for at skabe omfattende patientprofiler, der understøtter sygdomsrisikoprediktion, behandlingsplanlægning og responsmonitorering. Onkologisk pleje drager stor fordel, da AI-aktiveret radiomik oversætter billedafledte mønstre til biomarkører, der korrelerer med tumoraggressivitet og terapi-effektivitet. Multimodal intelligens reducerer afhængigheden af invasive biopsier og hjælper klinikere med at gribe ind tidligere. Partnerskaber mellem billedleverandører, biotekvirksomheder og genomiske forskningsinstitutioner fremskynder kommercialiseringen af integrerede diagnostiske løsninger, åbner nye refusionsveje og styrker præcisionsmedicinske initiativer.

- For eksempel analyserede Tempus’ multimodale AI-platform mere end 6 millioner de-identificerede kliniske journaler og over 50 petabyte onkologidata for at generere prædiktive modeller, der korrelerer billedsignaler med genomiske mutationer for præcisionsterapivalg.

Generativ AI og Automatisering af Radiologirapportering

Generativ AI introducerer overbevisende muligheder ved at automatisere oprettelsen af strukturerede rapporter, opsummere radiologiske fund og konvertere billeder til kontekstuelle skriftlige analyser. Disse modeller forkorter rapporteringscyklusser, standardiserer terminologi og reducerer administrative arbejdsbyrder for radiologer. Automatisering strækker sig til aftaleplanlægning, protokolvalg og studierangering, hvilket yderligere optimerer afdelingens drift. Teknologien forbedrer træning og vidensoverførsel ved at hjælpe yngre klinikere med at lære fortolkningsmønstre og differentialdiagnosemetoder. Derudover understøtter generativ AI patientrettet kommunikation ved at forenkle komplekse billedresultater til letforståelige resuméer, hvilket forbedrer engagement og forståelse. Efterhånden som valideringsrammer for generativ AI udvikler sig, vil dens bredere kliniske adoption accelerere på tværs af hospitaler, tele-radiologitjenester og akutplejecentre.

- For eksempel understøtter Nuance’s PowerScribe-platform, forbedret af dens AI-drevne rapporteringsmotor, mere end 6.500 amerikanske sundhedsfaciliteter og automatiserer stemmestyret rapportoprettelse for over 80% af radiologerne i sit netværk, hvilket demonstrerer skala i generative dokumentationsarbejdsgange.

Voksende Adoption af AI i Fjern- og Point-of-Care Billeddannelse

Fjern-diagnostik og point-of-care ultralyd præsenterer betydelige vækstmuligheder for AI-billeddannelsesløsninger, især i underforsynede og landlige amerikanske regioner. AI forbedrer erhvervelse og fortolkning af ikke-specialist billeddannelse, hvilket gør det muligt for akutlæger, primære sundhedsudbydere og paramedicinere at udføre scanninger med beslutningsstøttevejledning. Trenden er i overensstemmelse med udviklende plejemodeller, der understreger decentralisering, hjemmebaseret pleje og hurtige medicinske tjenester. Bærbar billeddannelse integreret med AI hjælper med at fremskynde plejeveje for traumer, slagtilfælde og hjertetilfælde ved at muliggøre tidligere triage før ankomst til hospitalet. Efterhånden som telehealth-refusion udvides og point-of-care-enheder bliver mere overkommelige, vil AI-understøttet billeddannelse opnå bredere anvendelse ud over traditionelle radiologiafdelinger.

Vigtige Udfordringer:

Regulatorisk Kompleksitet og Valideringskrav

Det regulatoriske miljø for AI i medicinsk billeddannelse forbliver en betydelig udfordring, da industrien skifter fra statiske algoritmer til kontinuerligt lærende modeller. Regulerende organer kræver streng klinisk validering for at sikre patientsikkerhed, algoritmepålidelighed og retfærdig ydeevne på tværs af forskellige demografiske profiler. AI-udviklere skal adressere bias-mitigering, forklarbarhed og sporbarhed af beslutningsprocesser. Recertificeringskrav stiger, efterhånden som modeller udvikler sig gennem eksponering for virkelige data. Overholdelse af HIPAA, FDA-vejledning og stat-for-stat-reguleringer tilføjer omkostninger og tid til kommercialisering. Disse forhindringer bremser adoptionen og skaber barrierer for mindre innovatører, der står over for ressourcebegrænsninger i regulatorisk navigation og dokumentation.

Interoperabilitet, Datafragmentering og Integrationsomkostninger

På trods af klar klinisk værdi afhænger succesfuld AI-adoption stærkt af problemfri interoperabilitet med eksisterende hospitals-IT-økosystemer. Datafragmentering på tværs af forskellige PACS-, EHR- og RIS-systemer begrænser algoritmetræningskvaliteten og begrænser realtidsanalyse. Eftermontering af AI inden for aldrende legacy-infrastruktur medfører integrationsomkostninger, der kan afskrække mindre udbydere. Standardiseringshuller i billedformater, mærkningspraksis og annoteringsdatasæt hindrer tværinstitutionel modelskalerbarhed. Bekymringer omkring datadeling, cybersikkerhed og patientsamtykke bidrager til operationel kompleksitet. Uden strukturerede datastyringsrammer risikerer sundhedsorganisationer inkonsekvente resultater, arbejdsgangforstyrrelser og ufuldstændige kliniske fordele fra AI-implementeringer.

Regional Analyse:

Nordøst

Nordøst-regionen tegner sig for cirka 20% af det amerikanske AI-marked inden for medicinsk billeddannelse. Høj koncentration af akademiske medicinske centre, førende forskningshospitaler og stærk adoption af avancerede radiologitjenester understøtter AI-penetration. Store sundhedssystemer i urbane knudepunkter driver tidlig adoption af AI-baserede CT-, MRI- og mammografiteknologier, hvilket muliggør hurtige triage- og diagnostiske arbejdsgange. Derudover øger tæt befolkning og høje screeningsvolumener for kræft og hjerte-kar-sygdomme efterspørgslen efter AI-aktiveret billeddannelse, hvilket gør Nordøst til en kerneområde for vækst og innovation.

Midtvesten

Midtvesten har omkring 18% markedsandel i U.S. AI medicinsk billedbehandling. Denne region drager fordel af et robust netværk af lokalsamfunds- og regionale hospitaler, sammen med et stigende antal diagnostiske billedbehandlingscentre spredt over mindre byer og forstæder. Det høje antal billedbehandlingscentre (~3.304 som for nylig rapporteret) giver en stor base for implementering af AI-drevne billedbehandlingsløsninger. Udbydere i Midtvesten adopterer i stigende grad cloud-baserede AI-platforme for at modernisere ældre billedbehandlingssystemer og forbedre diagnostisk gennemløb, især for CT og ultralyd, for at imødekomme den stigende efterspørgsel efter screening for kroniske sygdomme.

Syd (inklusive Sydøst)

Syd, inklusive Sydøst, repræsenterer cirka 28% af det amerikanske AI-marked inden for medicinsk billedbehandling — den største regionale andel blandt amerikanske regioner. Regionen huser det største antal billedbehandlingscentre (≈ 4.169), hvilket afspejler høj efterspørgsel efter diagnostiske tjenester. Hurtig befolkningsvækst, stigende forekomst af kroniske sygdomme og udvidelse af hospitalsinfrastruktur stimulerer AI-adoption på tværs af modaliteter (CT, røntgen, ultralyd) og anvendelser (kardiovaskulær, onkologi, generel diagnostik). Mange sundhedskæder i Syd implementerer AI for at standardisere billedkvalitet og håndtere store patientvolumener effektivt, hvilket gør det til en vigtig vækstmotor.

Vest

Den vestlige region fanger omkring 22% andel af det amerikanske AI-billedbehandlingsmarked. Vesten har en blanding af store metropolitiske hospitaler, regionale sundhedsnetværk og et stigende antal ambulante diagnostiske centre. Adoption af AI i billedbehandling drives af innovationscentre, teknologikyndige sundhedsudbydere og tidlig adoption af cloud-native billedbehandlingsplatforme. Stigende efterspørgsel i by- og forstadsområder, især i stater med voksende befolkninger og moderne sundhedsinfrastruktur, driver optagelsen af AI-aktiverede MRI-, CT- og molekylære billedbehandlingsløsninger. Vestens balancerede fordeling af hospitaler og diagnostiske centre positionerer det som en stærk vækstregion.

Sydvest & Andre Regioner (inkl. landlige / mindre stater)

Sydvest og mindre amerikanske regioner har tilsammen omkring 12% af markedet. Selvom infrastrukturen er mere fragmenteret og færre avancerede billedbehandlingscentre eksisterer sammenlignet med større metroområder, er der en stabil vækst drevet af opgraderinger af landlige hospitaler og udvidelser af diagnostiske centre. AI-adoption i disse områder stiger takket være cloud-leverede AI-tjenester og mobile billedbehandlingsløsninger, som sænker adgangsbarrieren for mindre faciliteter. Efterhånden som landbefolkningerne ældes og efterspørgslen efter billedbehandling stiger, er disse regioner klar til at bidrage med beskedne, men voksende dele af den samlede markedsindtægt.

Markedssegmenteringer:

Efter Modalitet

- Røntgen

- Computertomografi (CT)

- Magnetisk Resonans Imaging (MRI)

- Ultralydsbilledbehandling

- Molekylær Billedbehandling

Efter Anvendelse

- Brystbilledbehandling

- Lungebilledbehandling

- Neurologi

- Kardiovaskulære Anvendelser

- Leverbilledbehandling

- Andre Anvendelser

Efter Slutanvendelse

- Hospitaler

- Klinikker

- Diagnostiske Centre

Efter Geografi

- Nordøst

- Midtvesten

- Syd

- Vest

- Sydvest

Konkurrencemiljø:

Det amerikanske marked for kunstig intelligens (AI) i medicinsk billeddannelse udviser et meget konkurrencepræget og hurtigt udviklende landskab, kendetegnet ved samarbejde mellem globale billeddannelses-OEM’er, rene AI-leverandører, cloud-udbydere og sundheds-IT-virksomheder. Store billeddannelsesproducenter og platformspillere fokuserer på at integrere FDA-godkendte AI-applikationer direkte i PACS, scannere og virksomhedsbilleddannelsessuiter, hvilket styrker deres position med end-to-end arbejdsgangsløsninger. Specialiserede AI-firmaer koncentrerer sig om nicheanvendelser såsom slagdetektion, analyse af lungeknuder, brystkræftscreening og triage-værktøjer, ofte i partnerskab med hospitaler og radiologigrupper for klinisk validering og skaleret implementering. Cloud- og analyseudbydere muliggør sikre, leverandørneutrale AI-markedspladser og abonnementsbaserede modeller, der sænker adoptionsbarriererne for mellemstore hospitaler og diagnostiske centre. Fusioner, opkøb og strategiske alliancer forbliver hyppige, da virksomheder søger at udvide modalitetsdækning, udvide indikationporteføljer og opnå interoperabilitet på tværs af heterogene billeddannelses- og sundhedsregistre miljøer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Seneste udviklinger:

- I november 2025 annoncerede Nanox et strategisk partnerskab med 3DR® Labs, hvor 3DR Labs vil distribuere Nanox.AI’s FDA-godkendte billeddannelsesløsninger til sit netværk af over 1.800 hospitaler og billeddannelsescentre i hele USA.

- I 2025 annoncerede GE Healthcare, at de vil opkøbe Intelerad — en leverandør af medicinsk billeddannelsessoftware — for omkring 2,3 milliarder dollars, et strategisk skridt, der styrker GE’s cloud-baserede og AI-aktiverede billeddannelsestilbud til markeder for ambulant pleje.

- I december 2024 opnåede Nanox Imaging LTD. FDA-godkendelse for sit Nanox.ARC billeddannelsessystem til generel brug (inklusive pulmonale indikationer).

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Modalitet, Anvendelse, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv:

- AI vil blive en integreret del af diagnostisk beslutningsstøtte, forbedre nøjagtigheden og reducere fortolkningsfejl på tværs af større billeddannelsesmodaliteter.

- Generativ AI vil automatisere struktureret rapportering og forbedre effektiviteten af klinisk dokumentation for radiologer.

- Multimodale AI-platforme vil integrere billeddannelse, genomik og elektroniske sundhedsregistre for at understøtte præcisionsmedicin.

- Adoptionen af cloud-baserede AI-løsninger vil udvide sig, hvilket muliggør skalerbare implementeringer på tværs af hospitaler og diagnostiske centre.

- Realtids AI-assisteret billeddannelse i point-of-care-indstillinger vil stige, hvilket understøtter fjern- og landdistriktsbaseret sundhedslevering.

- AI-drevne prædiktive analyser vil hjælpe klinikere med at forudsige sygdomsprogression og behandlingsrespons.

- Federeret læring vil styrke algoritmepræstationen uden at kompromittere patientdatasikkerhed.

- Reguleringsrammer for adaptive AI-modeller vil udvikle sig, fremskynde godkendelser og samtidig sikre sikkerhed.

- AI-markedspladser vil vokse, tilbyde plug-and-play-diagnostiske applikationer integreret i PACS og billedsystemer.

- Partnerskaber mellem sundhedsudbydere, teknologivirksomheder og forskningsorganisationer vil accelerere innovation og adoption.