KAPITEL NR. 1 : INTRODUKTION 21

1.1. Rapportbeskrivelse 21

Formål med rapporten 21

USP & Nøgletilbud 21

1.2. Nøglefordele for interessenter 22

1.3. Målgruppe 22

KAPITEL NR. 2 : RESUMÉ 23

KAPITEL NR. 3 : U.S. MAINFRAME MODERNISERINGSTJENESTER MARKEDSKRÆFTER & INDUSTRIPULS 25

3.1. Forandringens fundamenter – Markedsoversigt 25

3.2. Udvidelseskatalysatorer – Vigtige markedsdrivere 27

3.3. Momentumforstærkere – Vækstudløsere 28

3.4. Innovationsbrændstof – Disruptive teknologier 28

3.5. Modvind & Sidevind – Markedsbegrænsninger 29

3.6. Regulatoriske tidevande – Overholdelsesudfordringer 30

3.7. Økonomiske friktioner – Inflationspres 30

3.8. Uudnyttede horisonter – Vækstpotentiale & muligheder og strategisk navigation – Industrielle rammer 31

3.9. Markedsligevægt – Porters fem kræfter 32

3.10. Makrokræfter – PESTEL-analyse 34

KAPITEL NR. 4 : KONKURRENCEANALYSE 36

4.1. Analyse af virksomhedens markedsandel 36

4.1.1. U.S. Mainframe Moderniseringstjenester Markedsvirksomhedens omsætningsandel 36

4.2. Strategiske udviklinger 38

4.2.1. Opkøb & Fusioner 38

4.2.2. Lancering af ny tjenestetype 39

4.2.3. Aftaler & Samarbejder 40

4.3. Konkurrencedashboard 41

4.4. Virksomhedsvurderingsmetrikker, 2024 42

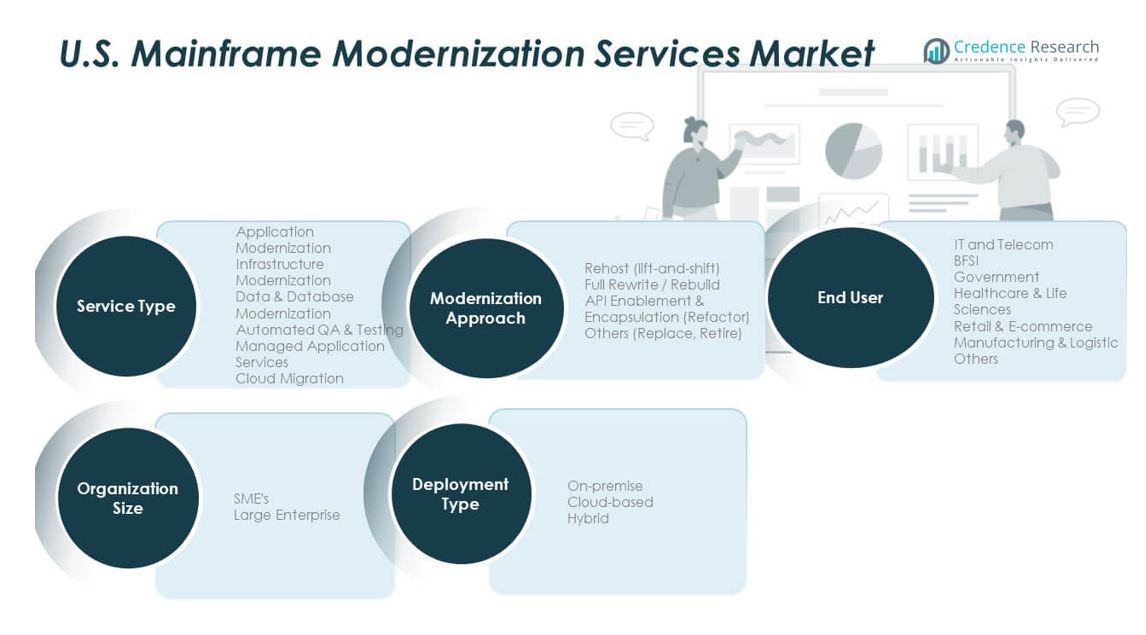

KAPITEL NR. 5 : U.S. MARKEDSANALYSE, INDSIGTER & PROGNOSE, EFTER TJENESTETYPE 43

KAPITEL NR. 6 : U.S. MARKEDSANALYSE, INDSIGTER & PROGNOSE, EFTER MODERNISERINGSTILGANG 48

KAPITEL NR. 7 : U.S. MARKEDSANALYSE, INDSIGTER & PROGNOSE, EFTER SLUTBRUGER 52

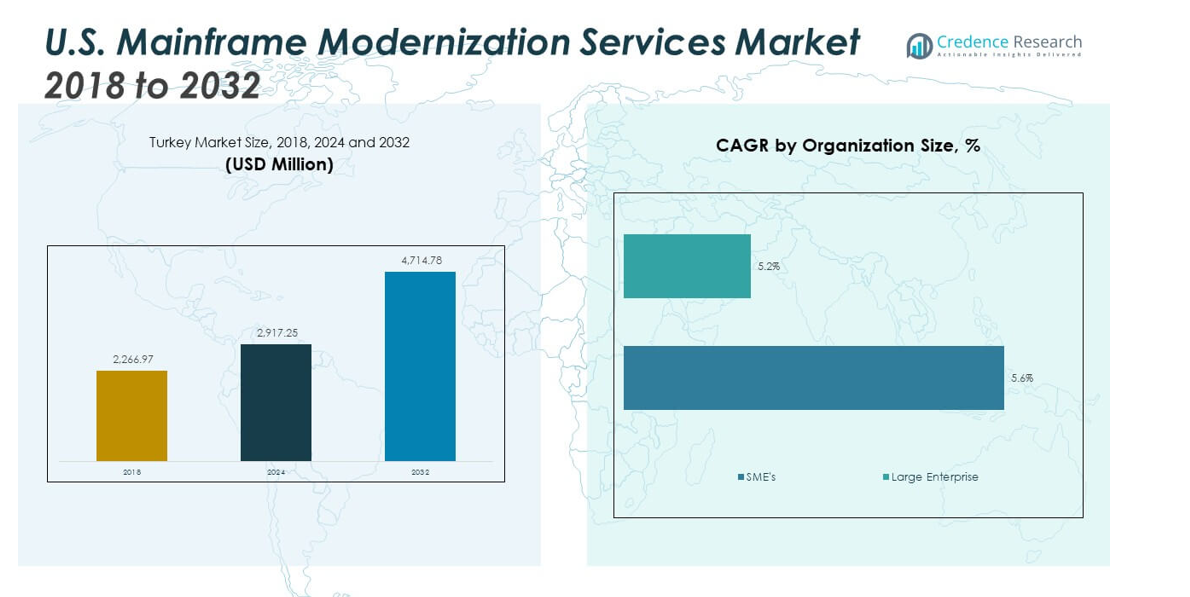

KAPITEL NR. 8 : U.S. MARKEDSANALYSE, INDSIGTER & PROGNOSE, EFTER ORGANISATIONSSTØRRELSE 57

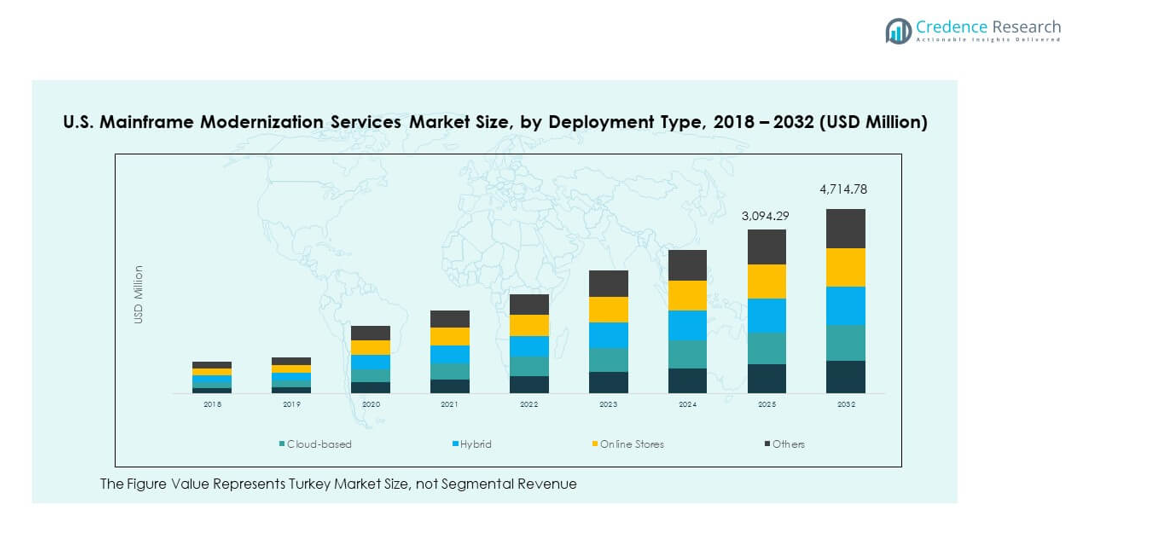

KAPITEL NR. 9 : U.S. MARKEDSANALYSE, INDSIGTER & PROGNOSE, EFTER IMPLEMENTERINGSTYPE 61

KAPITEL NR. 10 : VIRKSOMHEDSPROFIL 65

10.1. IBM 65

10.2. Infosys 68

10.3. TCS 68

10.4. Cognizant 68

10.5. Accenture 68

10.6. HCL Technologies 68

10.7. DXC Technology 68

10.8. Wipro 68

10.9. Capgemini 68

10.10. NTT DATA Services 68

10.11. Virksomhed 11 68

10.12. Virksomhed 12 68

10.13. Virksomhed 13 68

10.14. Virksomhed 14 68

Liste over figurer

FIG NR. 1. U.S. Mainframe Moderniseringstjenester Markedsomsætningsandel, Efter Tjenestetype, 2024 & 2032 43

FIG NR. 2. Markedets attraktivitet analyse, Efter Tjenestetype 44

FIG NR. 3. Inkrementel omsætningsvækstmulighed efter Tjenestetype, 2024 – 2032 45

FIG NR. 4. U.S. Mainframe Moderniseringstjenester Markedsomsætningsandel, Efter Moderniseringstilgang, 2024 & 2032 48

FIG NR. 5. Markedets attraktivitet analyse, Efter Moderniseringstilgang 49

FIG NR. 6. Inkrementel omsætningsvækstmulighed efter Moderniseringstilgang, 2024 – 2032 50

FIG NR. 7. U.S. Mainframe Moderniseringstjenester Markedsomsætningsandel, Efter Slutbruger, 2024 & 2032 52

FIG NR. 8. Markedets attraktivitet analyse, Efter Slutbruger 53

FIG NR. 9. Inkrementel omsætningsvækstmulighed efter Slutbruger, 2024 – 2032 54

FIG NR. 10. U.S. Mainframe Moderniseringstjenester Markedsomsætningsandel, Efter Organisationsstørrelse, 2024 & 2032 57

FIG NR. 11. Markedets attraktivitet analyse, Efter Organisationsstørrelse 58

FIG NR. 12. Inkrementel omsætningsvækstmulighed efter Organisationsstørrelse, 2024 – 2032 59

FIG NR. 13. U.S. Mainframe Moderniseringstjenester Markedsomsætningsandel, Efter Implementeringstype, 2024 & 2032 61

FIG NR. 14. Markedets attraktivitet analyse, Efter Implementeringstype 62

FIG NR. 15. Inkrementel omsætningsvækstmulighed efter Implementeringstype, 2024 – 2032 63

Liste over tabeller

TABEL NR. 1. : U.S. Mainframe Moderniseringstjenester Markedsomsætning, Efter Tjenestetype, 2018 – 2024 (USD Million) 46

TABEL NR. 2. : U.S. Mainframe Moderniseringstjenester Markedsomsætning, Efter Tjenestetype, 2025 – 2032 (USD Million) 47

TABEL NR. 3. : U.S. Mainframe Moderniseringstjenester Markedsomsætning, Efter Moderniseringstilgang, 2018 – 2024 (USD Million) 51

TABEL NR. 4. : U.S. Mainframe Moderniseringstjenester Markedsomsætning, Efter Moderniseringstilgang, 2025 – 2032 (USD Million) 51

TABEL NR. 5. : U.S. Mainframe Moderniseringstjenester Markedsomsætning, Efter Slutbruger, 2018 – 2024 (USD Million) 55

TABEL NR. 6. : U.S. Mainframe Moderniseringstjenester Markedsomsætning, Efter Slutbruger, 2025 – 2032 (USD Million) 56

TABEL NR. 7. : U.S. Mainframe Moderniseringstjenester Markedsomsætning, Efter Organisationsstørrelse, 2018 – 2024 (USD Million) 60

TABEL NR. 8. : U.S. Mainframe Moderniseringstjenester Markedsomsætning, Efter Organisationsstørrelse, 2025 – 2032 (USD Million) 60

TABEL NR. 9. : U.S. Mainframe Moderniseringstjenester Markedsomsætning, Efter Implementeringstype, 2018 – 2024 (USD Million) 64

TABEL NR. 10. : U.S. Mainframe Moderniseringstjenester Markedsomsætning, Efter Implementeringstype, 2025 – 2032 (USD Million) 64