Markedsoversigt

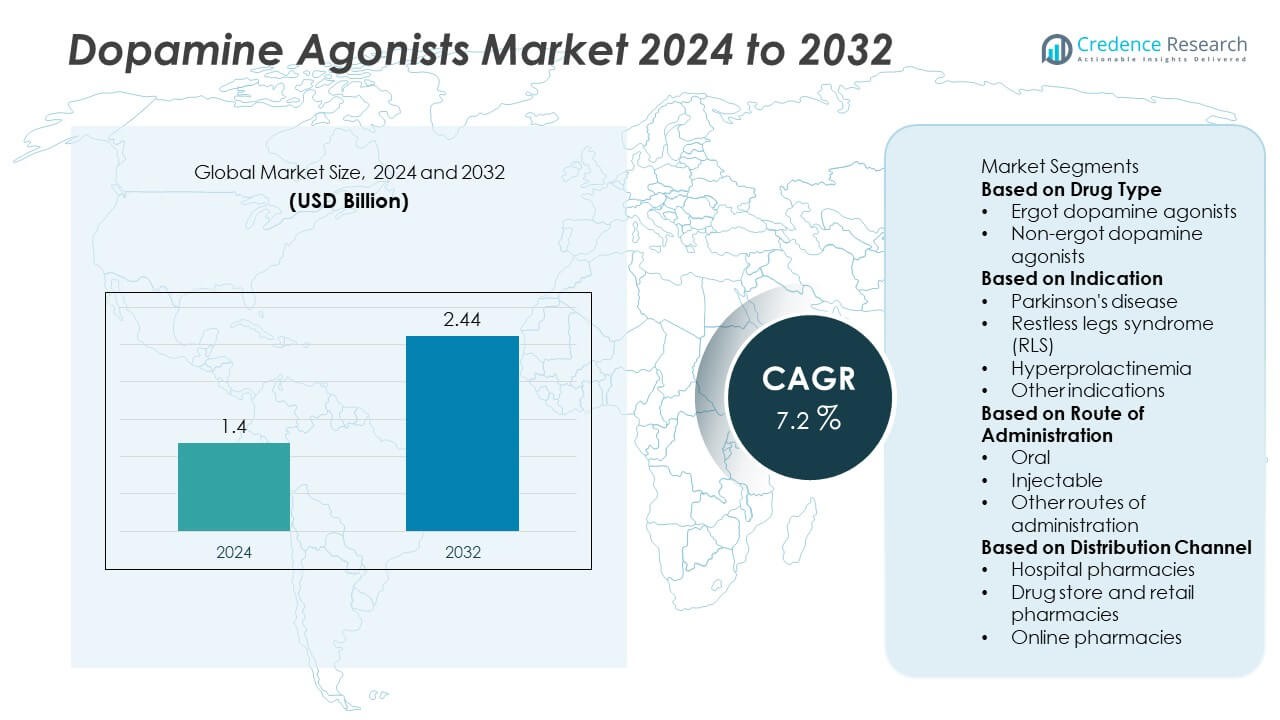

Dopaminagonister-markedet blev vurderet til USD 1,4 milliarder i 2024 og forventes at nå USD 2,44 milliarder i 2032, med en årlig vækstrate (CAGR) på 7,2% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Dopaminagonister Markedsstørrelse 2024 |

USD 1,4 Milliarder |

| Dopaminagonister Marked, CAGR |

7,2% |

| Dopaminagonister Markedsstørrelse 2032 |

USD 2,44 Milliarder |

Dopaminagonister-markedet ledes af store virksomheder, herunder Novartis, Pfizer, GlaxoSmithKline (GSK), Boehringer Ingelheim Pharmaceuticals, AbbVie, Kirin Holdings Company, Adamas Pharma, Amneal Pharmaceuticals, Bertek Pharmaceuticals (Mylan) og Avvisto Therapeutics (VeroScience). Disse aktører fokuserer på at fremme ikke-ergot og langtidsvirkende formuleringer for at forbedre patientresultater og behandlingsadhærens ved neurologiske lidelser som Parkinsons sygdom og rastløse ben-syndrom. Nordamerika dominerede markedet med en andel på 38% i 2024, drevet af avanceret sundhedsinfrastruktur og høj behandlingsadoption, efterfulgt af Europa med 30% og Asien-Stillehavet med 23%, støttet af voksende adgang til sundhedspleje og en voksende ældre befolkning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Dopaminagonister-markedet blev vurderet til USD 1,4 milliarder i 2024 og forventes at nå USD 2,44 milliarder i 2032, med en årlig vækstrate (CAGR) på 7,2%.

- Væksten drives af den stigende forekomst af Parkinsons sygdom og rastløse ben-syndrom samt øget adoption af ikke-ergot og langtidsvirkende lægemiddelformuleringer.

- Vigtige tendenser inkluderer voksende investeringer i F&U for næste generations dopaminerge terapier og udvidelsen af tilgængeligheden af generiske lægemidler på udviklingsmarkeder.

- Store aktører som Novartis, Pfizer og Boehringer Ingelheim fører gennem innovation, samarbejder og strategiske opkøb med henblik på at styrke deres neurologiske behandlingsporteføljer.

- Nordamerika fører med en andel på 38%, efterfulgt af Europa med 30% og Asien-Stillehavet med 23%, mens segmentet for ikke-ergot dopaminagonister har en andel på 68%, drevet af bedre sikkerhed og langsigtet patienttolerance.

Markedssegmenteringsanalyse:

Efter Lægemiddeltype

Segmentet for ikke-ergot dopaminagonister dominerede dopaminagonister-markedet i 2024 med en andel på 68%. Disse midler, herunder pramipexol og ropinirol, foretrækkes på grund af deres forbedrede sikkerhedsprofil og reducerede kardiovaskulære risici sammenlignet med ergotderivater. Deres evne til at give vedvarende symptomkontrol ved Parkinsons sygdom og rastløse ben-syndrom driver adoptionen. Farmaceutiske fremskridt og færre bivirkninger har forbedret patientens overholdelse. Ergot dopaminagonister anvendes fortsat i begrænsede tilfælde, primært hvor alternative terapier er mindre effektive eller utilgængelige.

- For eksempel har Boehringer Ingelheims Mirapex (pramipexol) vist betydelig effekt i langvarig Parkinson-terapi, hvor nogle kliniske studier hos patienter i avanceret stadie viser en reduktion i “off” tid med et gennemsnit på cirka 2,5 timer pr. dag sammenlignet med placebo.

Efter Indikation

Parkinsons sygdomssegmentet havde den største markedsandel på 71% i 2024. Den voksende globale forekomst af Parkinson, drevet af aldrende befolkninger og livsstilsfaktorer, øger efterspørgslen efter dopaminagonistterapier. Disse lægemidler ordineres bredt til håndtering af motoriske udsving og reducering af afhængighed af levodopa i tidlige og avancerede sygdomsstadier. Restless leg syndrome og hyperprolaktinæmi repræsenterer også betydelige behandlingsområder, der nyder godt af stigende bevidsthed og tidlig diagnose. Kontinuerlig innovation inden for lægemiddellevering og doseringsoptimering understøtter yderligere markedsudvidelse på tværs af neurologiske anvendelser.

- For eksempel er AbbVies Duopa-terapi, en carbidopa og levodopa intestinal gel, en etableret behandling for avancerede Parkinson-patienter gennem sit avancerede kontinuerlige leveringssystem, med kliniske forsøg der bekræfter dens effektivitet i at forbedre mobilitet.

Efter Administrationsvej

Det orale segment tegnede sig for 63% af Dopaminagonistmarkedets andel i 2024. Orale formuleringer foretrækkes for deres nemme administration, patientkomfort og omkostningseffektivitet. Depottabletter og kapsler sikrer konsistente plasmaniveauer og forbedret symptomhåndtering, hvilket bidrager til bedre overholdelse. Injektionsveje, inklusive transdermale og subkutane former, vinder frem for patienter, der kræver hurtig eller kontrolleret levering. Farmaceutisk innovation inden for vedvarende frigivelse og målrettede formuleringer fortsætter med at forbedre terapeutiske resultater, hvilket understøtter bredere klinisk anvendelse på tværs af forskellige neurologiske tilstande.

Vigtige Vækstdrivere

Stigende Forekomst af Parkinsons Sygdom og Neurologiske Lidelser

Den stigende forekomst af Parkinsons sygdom og relaterede neurologiske tilstande er en vigtig drivkraft for Dopaminagonistmarkedet. En aldrende global befolkning og forbedrede diagnostiske muligheder har ført til højere behandlingsrater. Dopaminagonister spiller en vital rolle i håndtering af motorisk dysfunktion og reducering af afhængighed af levodopa i tidlige sygdomsstadier. Øget bevidsthed om tidlig intervention og forbedret adgang til neurologisk pleje fortsætter med at udvide patientbasen, hvilket understøtter vedvarende efterspørgsel efter både mærkevarer og generiske dopaminagonistterapier.

- For eksempel distribueres Teva Pharmaceuticals generiske ropiniroltabletter globalt, med kliniske studier der konsekvent viser forbedringer på UPDRS-skalaen for Parkinsons sygdom, hvilket afspejler industriens rolle i at forbedre tilgængeligheden af effektive dopaminagonistterapier verden over.

Fremskridt inden for Lægemiddelformulering og Leveringssystemer

Kontinuerlig innovation inden for lægemiddelformulering, inklusive depottabletter og transdermale leveringssystemer, øger markedsvæksten. Disse fremskridt forbedrer lægemiddelbiotilgængelighed, øger patientoverholdelse og reducerer bivirkninger. Farmaceutiske virksomheder fokuserer på at udvikle langtidsvirkende formuleringer for at give stabil symptomkontrol, især for Parkinsons sygdom og restless leg syndrome. Skiftet mod patientcentrerede terapeutika med bedre tolerabilitetsprofiler styrker markedspositionen for næste generations dopaminagonister, hvilket øger adoptionen på tværs af både udviklede og nye sundhedssystemer.

- For eksempel tilbyder UCB’s Neupro transdermale plaster, der indeholder rotigotin, 24-timers kontinuerlig dopaminerg stimulation. RECOVER-undersøgelsen, som blev offentliggjort i 2010, viste, at Neupro signifikant forbedrede motoriske symptomer om morgenen sammenlignet med placebo, med en behandlingsforskel på 3,1 point på UPDRS Part III-skalaen.

Voksende Forskning og Udviklingsinvesteringer

Stigende R&D-udgifter til behandlinger af neurodegenerative sygdomme fremskynder innovation inden for dopaminagonistterapi. Biopharma-virksomheder udvikler nye forbindelser med forbedret selektivitet og reduceret toksicitet. Strategiske samarbejder og kliniske forsøg fokuseret på kombinationsterapier sigter mod at forbedre terapeutiske resultater. Offentlig og privat finansiering til neurologisk forskning stimulerer yderligere markedsudvidelse. Disse bestræbelser forbedrer effektiviteten af dopaminagonister og udvider deres anvendelsesområde ud over Parkinsons sygdom til andre dopaminerge lidelser, hvilket styrker langsigtede markedsvækstudsigter.

Vigtige Tendenser & Muligheder

Skift Mod Non-Ergot og Udvidede Frigivelsesformuleringer

En bemærkelsesværdig tendens er skiftet mod non-ergot dopaminagonister, drevet af deres sikrere profiler og lavere risiko for hjertekomplikationer. Udvidede frigivelsesformuleringer vinder popularitet for deres bekvemmelighed og vedvarende symptomkontrol. Disse udviklinger forbedrer patientens overholdelse og reducerer udsving i lægemiddelkoncentration. Producenter udnytter dette skift ved at udvide deres porteføljer med engangs- eller transdermale muligheder, der imødekommer uopfyldte behov inden for kronisk neurologisk pleje og forbedrer den samlede terapeutiske oplevelse.

- For eksempel ordineres Kyowa Kirins Nourianz (istradefyllin) som en supplerende behandling til levodopa/carbidopa for voksne Parkinson-patienter, der oplever “off”-episoder, og forbedrer daglig “on”-tid uden generende dyskinesi med i gennemsnit 0,68 timer (41 minutter) i samlede fase III-forsøg.

Stigende Adoptering i Nye Økonomier

Fremvoksende markeder som Indien, Kina og Brasilien præsenterer betydelige vækstmuligheder for dopaminagonister. Øget sundhedsinfrastruktur, bevidsthed om neurologiske sygdomme og regeringsstøtte til overkommelig medicinadgang driver ekspansion. Generiske producenter introducerer omkostningseffektive alternativer, hvilket gør behandling mere tilgængelig. Efterhånden som bybefolkningerne vokser og sundhedsudgifterne stiger, forventes disse regioner at bidrage betydeligt til markedsandel, hvilket tilbyder stærkt potentiale for langsigtet forretningsudvikling og geografisk diversificering for førende farmaceutiske virksomheder.

- For eksempel markedsfører Dr. Reddy’s Laboratories pramipexol og ropinirol tabletter som en del af deres generiske portefølje i lande som Indien og andre fremvoksende markeder, med det formål at forbedre tilgængeligheden i regionale folkesundhedsprogrammer.

Vigtige Udfordringer

Bivirkninger og Sikkerhedsproblemer

På trods af deres fordele er dopaminagonister forbundet med bivirkninger som hallucinationer, søvnforstyrrelser og impulsstyringsforstyrrelser. Disse sikkerhedsproblemer begrænser ofte langvarig patientoverholdelse. Læger skal nøje afveje effektivitet med risikostyring, især blandt ældre patienter. Behovet for tæt overvågning og dosisjustering tilføjer kompleksitet til behandlingen. Producenter adresserer denne udfordring ved at udvikle målrettede og udvidede frigivelsesformuleringer, der reducerer bivirkninger, men sikkerhedsproblemer forbliver en betydelig barriere for bredere anvendelse.

Patentudløb og Generisk Konkurrence

Patentudløb for store dopaminagonistmærker intensiverer markedskonkurrencen. Indførelsen af generiske versioner har ført til prisreduktioner, hvilket lægger pres på indtægtsvæksten for etablerede medicinalvirksomheder. Mens generiske lægemidler forbedrer tilgængeligheden, reducerer de også incitamenterne til store investeringer i forskning og udvikling. Virksomheder reagerer ved at reformulere, håndtere livscyklus og indgå partnerskaber for at opretholde rentabiliteten. Dog forbliver balancen mellem innovation og omkostningseffektivitet udfordrende, da markedets dynamik i stigende grad favoriserer overkommelige, høj-kvalitets alternativer.

Regional Analyse

Nordamerika

Nordamerika dominerede dopaminagonistmarkedet med en andel på 38% i 2024. Regionens vækst drives af en høj forekomst af Parkinsons sygdom, avanceret sundhedsinfrastruktur og stærk bevidsthed om neurologiske lidelser. USA fører markedet, støttet af hurtig adoption af innovative formuleringer og tilstedeværelsen af store medicinalvirksomheder. Øgede investeringer i forskning og udvikling, sammen med en voksende ældre befolkning, fortsætter med at drive efterspørgslen. Gunstige refusionspolitikker og tidlig adgang til nye terapier styrker yderligere regionens førerposition inden for dopaminagonistbehandlinger.

Europa

Europa tegnede sig for en andel på 30% af dopaminagonistmarkedet i 2024. Regionen drager fordel af et stærkt netværk af neurologicentre, veletablerede medicinalindustrier og statslig støtte til håndtering af neurodegenerative sygdomme. Lande som Tyskland, Storbritannien og Frankrig er vigtige bidragydere til markedets vækst. Øget fokus på patientcentrerede behandlingsmuligheder og udviklingen af non-ergot lægemidler fremmer adoptionen. Løbende kliniske forsøg og offentlig finansiering til Parkinsons forskning understøtter yderligere Europas position som et stort centrum for avanceret dopaminerg terapiinnovation.

Asien-Stillehavsområdet

Asien-Stillehavsområdet havde en andel på 23% af dopaminagonistmarkedet i 2024. Regionens hurtige ekspansion drives af stigende bevidsthed om neurologiske lidelser, forbedret adgang til sundhedspleje og voksende ældre befolkninger i Kina, Japan og Indien. Medicinalvirksomheder udvider deres tilstedeværelse gennem overkommelige generiske lægemidler og partnerskaber med lokale distributører. Regeringsinitiativer, der sigter mod at forbedre neurologisk plejeinfrastruktur, forbedrer yderligere markedsudsigterne. Øgede diagnosefrekvenser og adoption af langtidsvirkende formuleringer bidrager til regionens stabile vækst inden for både hospital- og detailfarmaceutiske sektorer.

Latinamerika

Latinamerika fangede en andel på 6% af dopaminagonistmarkedet i 2024. Stigende sundhedsudgifter, udvidet adgang til neurologiske specialister og større tilgængelighed af mærkevaregenerika understøtter markedets vækst. Brasilien og Mexico er førende bidragydere, drevet af stigende forekomst af Parkinsons sygdom og øget behandlingsbevidsthed. Dog hæmmer begrænset refusionsdækning og omkostningsbegrænsninger fuld markedsindtrængning. Medicinalvirksomheder fokuserer på omkostningseffektiv distribution og uddannelsesprogrammer for at styrke patientadgang og forbedre compliance på tværs af by- og semiurbane områder i regionen.

Mellemøsten & Afrika

Mellemøsten og Afrika-regionen tegnede sig for en andel på 3 % af markedet for dopaminagonister i 2024. Markedsudvidelsen understøttes af forbedrede sundhedssystemer og stigende diagnosticering af neurologiske tilstande i UAE, Saudi-Arabien og Sydafrika. Øgede samarbejder mellem globale lægemiddelproducenter og lokale sundhedsudbydere forbedrer tilgængeligheden af behandling. Dog begrænser begrænset bevidsthed og høje terapipriser den udbredte adoption. Voksende investeringer i hospitalsinfrastruktur og statslige sundhedsinitiativer rettet mod kronisk sygdomsforvaltning forventes at skabe gradvise vækstmuligheder i hele regionen.

Markedssegmenteringer:

Efter lægemiddeltype

- Ergot dopaminagonister

- Ikke-ergot dopaminagonister

Efter indikation

- Parkinsons sygdom

- Restless legs syndrom (RLS)

- Hyperprolaktinæmi

- Andre indikationer

Efter administrationsvej

- Oral

- Injektionsvæske

- Andre administrationsveje

Efter distributionskanal

- Hospitalsapoteker

- Apoteker og detailapoteker

- Online apoteker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for dopaminagonister inkluderer nøglespillere som Novartis, Pfizer, GlaxoSmithKline (GSK), Boehringer Ingelheim Pharmaceuticals, AbbVie, Kirin Holdings Company, Adamas Pharma, Amneal Pharmaceuticals, Bertek Pharmaceuticals (Mylan) og Avvisto Therapeutics (VeroScience). Disse virksomheder konkurrerer gennem produktinnovation, strategiske samarbejder og udvidelse af terapeutiske porteføljer, der målretter Parkinsons sygdom, restless legs syndrom og andre neurologiske lidelser. Ledende aktører fokuserer på at udvikle ikke-ergot og langtidsvirkende formuleringer med forbedret sikkerhed og effektivitet. Fusioner og opkøb styrker markedspositioner og forbedrer globale distributionsnetværk. Kontinuerlig investering i forskning og kliniske forsøg understøtter pipeline-diversificering, især inden for næste generations dopaminerge forbindelser. Derudover udvider generiske producenter tilgængeligheden ved at introducere omkostningseffektive alternativer, hvilket intensiverer konkurrencen på både udviklede og nye markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Novartis

- Pfizer

- GlaxoSmithKline (GSK)

- Boehringer Ingelheim Pharmaceuticals

- AbbVie

- Kirin Holdings Company

- Adamas Pharma

- Amneal Pharmaceuticals

- Bertek Pharmaceuticals (Mylan)

- Avvisto Therapeutics (VeroScience)

Seneste Udviklinger

- I august 2024 afsluttede AbbVie sin overtagelse af Cerevel Therapeutics, hvilket bragte virksomheden og dens lovende Parkinson-terapi under AbbVie-paraplyen.

- I august 2024 offentliggjorde Avvisto Therapeutics en opdateret Cycloset patientbrochure og besparelsesdetaljer.

- I 2024 reviderede Boehringer Ingelheim Mirapex ER (pramipexole) forskrivningsinformation i USA.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Lægemiddeltype, Indikation, Administrationsvej, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Efterspørgslen efter dopaminagonister vil stige med den voksende forekomst af Parkinsons sygdom på verdensplan.

- Udviklingen af depot- og transdermale formuleringer vil forbedre patientens compliance.

- Ikke-ergot dopaminagonister vil fortsat dominere på grund af bedre sikkerhedsprofiler.

- Øget fokus på personlig neurologisk behandling vil drive innovation inden for lægemiddeludvikling.

- Samarbejder mellem medicinalvirksomheder og forskningsinstitutioner vil forbedre produktporteføljer.

- Udvidelse af produktionen af generiske lægemidler vil gøre terapier mere overkommelige i nye markeder.

- Fremskridt inden for bioteknologi vil føre til mere målrettede og effektive dopaminerge terapier.

- Voksende ældre befolkninger vil øge behandlingsbehovet i alle større regioner.

- Regulatoriske godkendelser for nye formuleringer vil styrke markedsindtrængning og konkurrenceevne.

- Nordamerika og Asien-Stillehavsområdet vil forblive nøglevækstregioner, understøttet af avanceret sundhedspleje og udvidet adgang.