Markedsoversigt

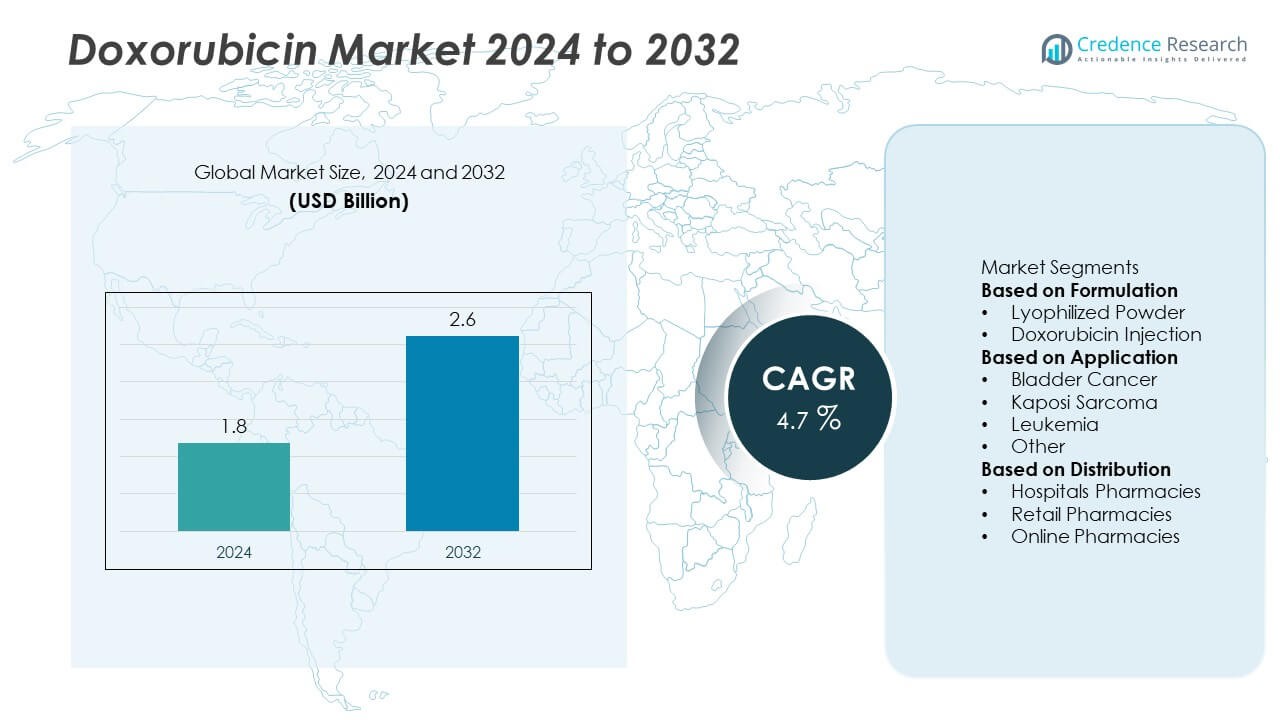

Doxorubicin-markedet blev værdsat til 1,8 milliarder USD i 2024 og forventes at nå 2,6 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 4,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Doxorubicin-markedets størrelse 2024 |

1,8 milliarder USD |

| Doxorubicin-markedet, CAGR |

4,7% |

| Doxorubicin-markedets størrelse 2032 |

2,6 milliarder USD |

Doxorubicin-markedet ledes af store virksomheder, herunder Novartis AG, Pfizer Inc., Sun Pharmaceutical Industries Ltd., Dr. Reddy’s Laboratories Ltd., Johnson & Johnson Services, Inc., Baxter, Cipla, Cadila Pharmaceuticals, SRS Life Sciences og MicroBiopharm Japan Co., Ltd. Disse aktører dominerer gennem en stærk portefølje af onkologiske lægemidler, avancerede produktionsfaciliteter og strategiske distributionsnetværk. Novartis og Pfizer fører inden for innovation og global tilstedeværelse, mens Sun Pharma og Dr. Reddy’s styrker generiske forsyningskæder. Nordamerika fører markedet med en andel på 37%, efterfulgt af Europa med 29% og Asien-Stillehavsområdet med 25%, drevet af voksende kræftbehandlingsinfrastruktur og stigende anvendelse af kemoterapi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Doxorubicin-markedet blev værdsat til 1,8 milliarder USD i 2024 og forventes at nå 2,6 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 4,7%.

- Stigende global kræftforekomst og øget anvendelse af kemoterapilægemidler driver en stærk markedsdemand på tværs af onkologicentre.

- Liposomale og nanopartikelformuleringer er fremtrædende tendenser, der forbedrer lægemiddelsikkerhed og udvider anvendelser i avanceret kræftbehandling.

- Førende virksomheder som Novartis AG, Pfizer Inc. og Sun Pharmaceutical Industries Ltd. fokuserer på formulering innovation, produktionsudvidelse og globale partnerskaber.

- Nordamerika fører med en andel på 37%, efterfulgt af Europa med 29% og Asien-Stillehavsområdet med 25%, mens doxorubicin-injektionssegmentet dominerer med en andel på 67% på grund af dets omfattende anvendelse i kemoterapiregimer.

Markedssegmenteringsanalyse:

Efter Formulering

Doxorubicin-injektionssegmentet dominerede markedet med en andel på 67% i 2024. Dets lederskab er drevet af dets udbredte anvendelse i kemoterapiregimer for forskellige kræftformer, herunder leukæmi, brystkræft og sarkom. Doxorubicin-injektion giver kontrolleret doseringslevering og bedre absorption, hvilket gør det til det foretrukne valg blandt onkologer. Den stigende tilgængelighed af liposomale formuleringer og reducerede kardiotoksicitetsrisici forbedrer yderligere dets kliniske anvendelse. Hospitaler og kræftbehandlingscentre fortsætter med at foretrække injicerbare former på grund af deres dokumenterede effektivitet og lette administration i kombinationsterapier.

- For eksempel producerer Pfizers største produktionssted i Kalamazoo, Michigan over 140 millioner enheder af sterile injektioner og andre lægemidler årligt. Anlægget fremstiller også aktive farmaceutiske ingredienser og medicinsk udstyr, der distribuerer produkter til over 100 lande globalt.

Efter Anvendelse

Leukæmi-segmentet havde den største andel på 36% af doxorubicin-markedet i 2024. Den stigende forekomst af blodrelaterede kræftformer og lægemidlets inkludering i standard kemoterapiprotokoller driver denne dominans. Doxorubicin forbliver en hjørnesten i behandlingen af akut lymfoblastisk og myeloid leukæmi på grund af dets stærke antitumoraktivitet. Udvidet adgang til avanceret onkologisk pleje og igangværende kliniske forsøg med målrettede formuleringer understøtter en stabil vækst. Øgede patientoverlevelsesrater og behandlingsadhærens bidrager yderligere til segmentets vedvarende markedslederskab.

- For eksempel er Dr. Reddy’s Laboratories generiske doxorubicin hydrochlorid liposom-injektion godkendt til behandling af specifikke kræftformer, herunder ovariecancer, multipel myelom og AIDS-relateret Kaposi’s sarkom.

Efter Distribution

Hospitalsapoteker tegnede sig for en dominerende andel på 58% af doxorubicin-markedet i 2024. Segmentets styrke stammer fra høj indlæggelses-kemoterapi administration og tilgængeligheden af specialiserede onkologiske enheder. Hospitaler fungerer som primære distributionscentre for både mærkevarer og generiske injicerbare formuleringer. Det stigende antal kræftplejefaciliteter og regeringsstøttede onkologiprogrammer forstærker denne dominans. Detail- og onlineapoteker udvider sig gradvist, da ambulant kemoterapi og hjemmebaseret kræftpleje vinder indpas, men hospitalsnetværk forbliver den vigtigste forsyningskanal for regulerede onkologiske lægemidler.

Vigtige Vækstdrivere

Stigende Kræftforekomst På Verdensplan

Den globale stigning i kræftforekomst er en primær drivkraft for doxorubicin-markedet. Voksende tilfælde af bryst-, leukæmi- og sarkomkræft har øget efterspørgslen efter effektive kemoterapeutiske midler. Doxorubicins dokumenterede effektivitet som et bredspektret antitumorlægemiddel gør det til en nøglekomponent i kombinationsterapier. Fremskridt inden for onkologisk diagnostik og udvidet sundhedsadgang i udviklingsøkonomier understøtter yderligere brugen. Øgede kræftbevidsthedsprogrammer og stigende regeringsinvesteringer i kræftbehandlingsinfrastruktur forventes at opretholde en stabil efterspørgsel i de kommende år.

- For eksempel er Johnson & Johnson Services, gennem sin Janssen onkologidivision, involveret i at støtte onkologisk behandling og patientpleje globalt. Deres initiativer omfatter forskning, patientstøtteprogrammer og samarbejder med det medicinske samfund.

Fremskridt i Liposomale Formuleringer

Udviklingen af liposomale doxorubicin-formuleringer har væsentligt forbedret lægemiddellevering og reduceret toksicitetsrisici. Liposomal teknologi minimerer kardiotoksicitet og forbedrer lægemiddelmålretning mod kræftceller, hvilket øger behandlingens sikkerhed og effektivitet. Ledende farmaceutiske virksomheder investerer i langtidsvirkende og pegylatede varianter, der forlænger cirkulationstiden og reducerer bivirkninger. Tilgængeligheden af liposomale former på tværs af flere kræfttyper understøtter klinisk accept. Den voksende anvendelse af målrettede kemoterapiløsninger styrker yderligere denne formulering-drevne markedsudvidelse.

- For eksempel opnåede den pegylatede liposomale doxorubicin-formulering DOXIL® en forlænget plasmahalveringstid på cirka 55 timer hos mennesker, en betydelig stigning i forhold til konventionel doxorubicin. I kliniske forsøg viste den reduceret kardiotoksicitet sammenlignet med konventionel doxorubicin.

Voksende Sundhedsudgifter og Onkologiinvesteringer

Stigende sundhedsudgifter og etableringen af avancerede onkologicentre globalt accelererer markedsvæksten. Regeringer og private aktører øger finansieringen til kræftplejeinfrastruktur og tilgængeligheden af kemoterapilægemidler. Farmaceutiske virksomheder investerer også i onkologi R&D-pipelines med fokus på at forbedre doxorubicins effektivitet. Udvidelsen af refusionsdækning og forbedret lægemiddeldistribution i nye økonomier forbedrer patientadgangen. Øgede partnerskaber mellem forskningsinstitutioner og biopharma-virksomheder fortsætter med at stimulere innovation og udvide de terapeutiske anvendelser af doxorubicin.

Vigtige Tendenser og Muligheder

Skift Mod Kombination Kemoterapi og Målrettet Terapi

Doxorubicin bruges i stigende grad i kombination med målrettede terapier og immunterapier for at forbedre kræftbehandlingsresultater. Tendensen mod personlig medicin har udvidet dens rolle i skræddersyede onkologiregimer. Forskning i at kombinere doxorubicin med monoklonale antistoffer og kinasehæmmere giver lovende resultater i resistente kræfttyper. Farmaceutiske virksomheder fokuserer på at optimere doseringsplaner for at minimere bivirkninger, samtidig med at effektiviteten forbedres. Denne udvikling i behandlingsmetoder skaber nye kliniske og kommercielle muligheder for doxorubicin-baserede terapier verden over.

- For eksempel indskrev en fase 2-undersøgelse (NCT04028063), der kombinerede doxorubicin med dobbelt CTLA-4/PD-1 blokade (zalifrelimab + balstilimab) for avanceret bløddelssarkom, 28 evaluerbare patienter og opnåede en median progressionsfri overlevelse på 25,3 uger (ca. 5,8 måneder).

Øget Brug af Nanoteknologi i Lægemiddellevering

Nanoteknologi transformerer administrationen af kemoterapeutiske lægemidler, herunder doxorubicin. Nanobærersystemer forbedrer biotilgængelighed, reducerer systemisk toksicitet og muliggør stedsspecifik levering af lægemidlet. Virksomheder udforsker polymerbaserede nanopartikler og lipidbaserede bærere for at forbedre lægemiddelstabiliteten. Sådanne innovationer understøtter sikrere og mere effektiv kræftbehandling, især i avancerede stadier. Den voksende fokus på nanomedicin og præcisionsonkologi præsenterer en betydelig mulighed for at udvide doxorubicins anvendelser i både solide og hæmatologiske maligniteter.

- For eksempel udviklede forskere polymer-lipid hybrid nanopartikler fyldt med doxorubicin, hvor de større partikler havde en gennemsnitlig størrelse på 255,7 ± 18,45 nm og opnåede en indkapslingseffektivitet på 67,2%.

Vigtige Udfordringer

Kardiotoksicitet og Bivirkninger

På trods af dens effektivitet er brugen af doxorubicin begrænset af alvorlige bivirkninger såsom kardiotoksicitet og myelosuppression. Langvarig brug kan forårsage irreversibel hjerteskade, især hos patienter, der modtager kumulative høje doser. Disse risici kræver omhyggelig dosishåndtering og hyppig hjertemonitorering. Introduktionen af liposomale og nanopartikelformuleringer har reduceret toksiciteten, men ikke helt elimineret den. Håndtering af bivirkninger forbliver en vigtig klinisk udfordring, hvilket fremmer forskning i mindre toksiske analoger og sikrere leveringsmekanismer for at opretholde terapeutisk effektivitet.

Høje Behandlingsomkostninger og Begrænset Tilgængelighed

De høje omkostninger ved doxorubicin-baseret kemoterapi, især liposomale formuleringer, udgør en stor barriere i lav- og mellemindkomstregioner. Begrænset sundhedsfinansiering og utilstrækkelig refusion begrænser patienters adgang til avancerede kræftbehandlinger. Derudover påvirker ineffektive forsyningskæder og prisforskelle på tværs af markeder lægemidlers tilgængelighed. Generiske versioner har hjulpet med at forbedre overkommeligheden, men står over for kvalitets- og reguleringsmæssige begrænsninger i visse lande. Udvidelse af adgangen til overkommelige, høj-kvalitets onkologiske lægemidler er fortsat afgørende for at imødekomme den uopfyldte efterspørgsel i nye markeder.

Regional Analyse

Nordamerika

Nordamerika havde en andel på 37% af Doxorubicin-markedet i 2024, drevet af avanceret kræftplejeinfrastruktur og udbredt tilgængelighed af onkologiske lægemidler. USA fører den regionale efterspørgsel på grund af en høj kræftbyrde, stærke refusionssystemer og tilstedeværelsen af vigtige farmaceutiske producenter. Løbende F&U i liposomal doxorubicin-formuleringer og voksende anvendelse af præcisionsonkologi understøtter en stabil markedsvækst. Det stigende antal kemoterapicentre og øget bevidsthed om tidlig kræftdiagnose fortsætter med at styrke Nordamerikas dominans på det globale Doxorubicin-marked.

Europa

Europa tegnede sig for en andel på 29% af Doxorubicin-markedet i 2024, understøttet af veletablerede sundhedssystemer og høj anvendelse af innovative kræftterapier. Lande som Tyskland, Frankrig og Storbritannien er store bidragydere, drevet af stærk onkologiforskning og regeringsstøttede sundhedsprogrammer. Regionen drager fordel af regulatorisk godkendelse af avancerede formuleringer som pegylated liposomal doxorubicin. Den stigende forekomst af bryst- og hæmatologiske kræftformer øger yderligere den regionale efterspørgsel. Udvidet brug af kombinationskemoterapi og stigende investeringer i biofarmaceutisk forskning fortsætter med at styrke Europas position på markedet.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede en andel på 25% af Doxorubicin-markedet i 2024, drevet af stigende kræftforekomst og forbedret adgang til sundhedspleje i Kina, Indien og Japan. Hurtig udvidelse af onkologiske hospitaler og gunstige regeringspolitikker for kræftpleje bidrager til markedsvækst. Den voksende tilgængelighed af generisk doxorubicin og omkostningseffektive behandlingsmuligheder tiltrækker patienter på tværs af regionen. Farmaceutiske virksomheder investerer i lokal produktion og F&U for at imødekomme den stigende efterspørgsel. Øget bevidsthed om fordelene ved kemoterapi og udvidet forsikringsdækning driver yderligere Doxorubicin-adoption på tværs af Asien-Stillehavsområdets nye økonomier.

Latinamerika

Latinamerika havde en andel på 6% af Doxorubicin-markedet i 2024, understøttet af udvidet kræftbehandlingskapacitet og stigende sundhedsinvesteringer. Brasilien og Mexico fører den regionale efterspørgsel på grund af forbedret onkologiinfrastruktur og øget adgang til mærkevarer og generiske lægemidler. Regeringsinitiativer for at styrke kræftdiagnose og behandlingsmuligheder forbedrer adoptionen. Dog forbliver budgetbegrænsninger og ujævn lægemiddelfordeling nøgleudfordringer. Samarbejder med internationale farmaceutiske firmaer og stigende deltagelse i kliniske forsøg forventes at accelerere markedsudviklingen i regionen i de kommende år.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for en andel på 3% af Doxorubicin-markedet i 2024. De Forenede Arabiske Emirater og Saudi-Arabien er nøglebidragydere, drevet af stigende kræftbevidsthed og investeringer i specialiserede sundhedsfaciliteter. Udvidelse af onkologiafdelinger på private hospitaler og regeringens støtte til avancerede kræftbehandlinger understøtter gradvis markedsvækst. I Afrika forbedrer øget kræftscreening og bistandsdrevne sundhedsinitiativer adgangen til essentielle kemoterapier. På trods af begrænset overkommelighed og infrastrukturbegrænsninger forventes stigende modernisering af sundhedsvæsenet at styrke Doxorubicin-tilpasningen i denne region i den nærmeste fremtid.

Markedssegmenteringer:

Efter Formulering

- Lyofilisert Pulver

- Doxorubicin Injektion

Efter Anvendelse

- Blærekræft

- Kaposi Sarkom

- Leukæmi

- Andet

Efter Distribution

- Hospitalsapoteker

- Detailapoteker

- Online Apoteker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for Doxorubicin-markedet inkluderer store aktører som Novartis AG, Dr. Reddy’s Laboratories Ltd., Baxter, SRS Life Sciences, Sun Pharmaceutical Industries Ltd., Pfizer Inc., Cadila Pharmaceuticals, Johnson & Johnson Services, Inc., Cipla og MicroBiopharm Japan Co., Ltd. Disse virksomheder fokuserer på at udvide deres onkologiporteføljer gennem produktion af både konventionelle og liposomale doxorubicin-formuleringer. Ledende producenter som Novartis og Pfizer lægger vægt på forskning i sikrere og mere effektive lægemiddelleveringssystemer, mens indiske firmaer som Sun Pharma og Dr. Reddy’s udnytter omkostningseffektiv produktion til at styrke global rækkevidde. Strategiske samarbejder, produktgodkendelser og regionale distributionspartnerskaber er nøglestrategier, der bruges til at udvide markedsnærværet. Kontinuerlig investering i formulering innovation, kombineret med bestræbelser på at forbedre tilgængeligheden på nye markeder, øger konkurrenceevnen hos de førende aktører i dette stadigt voksende onkologiske lægemiddel landskab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

Seneste Udviklinger

- I juni 2025 lancerede Baxter International Inc. to nye National Drug Codes (NDC’er) for DOXIL® (doxorubicin hydrochlorid liposominjektion) i USA, hvor 20 mg/10 mL hætteglasset blev ændret til NDC 00338-9667-01 og 50 mg/25 mL hætteglasset til NDC 00338-9665-01.

- I juli 2024 annoncerede Lupin Limited, at deres alliancepartner ForDoz Pharma Corporation modtog godkendelse fra den amerikanske FDA for en generisk version af Doxorubicin Hydrochlorid Liposominjektion 20 mg/10 mL og 50 mg/25 mL hætteglas, med reference til Baxters RLD DOXIL®.

- I januar 2024 annoncerede Bristol-Myers Squibb deres opkøb af Mirati Therapeutics, som inkluderer potentiel udvikling af nye terapier med Doxorubicin.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Formulering, Anvendelse, Distribution og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Efterspørgslen efter doxorubicin vil fortsætte med at stige med den stigende globale kræftforekomst.

- Liposomale og nanopartikelformuleringer vil få bredere anvendelse for sikrere lægemiddellevering.

- Farmaceutiske virksomheder vil investere mere i at reducere kardiotoksicitet gennem avancerede formuleringer.

- Kombinationsterapier vil udvide sig, efterhånden som præcisionsonkologi bliver mere udbredt.

- Vækstmarkeder vil opleve højere tilgængelighed gennem produktion af generiske lægemidler.

- Forskning i personlig medicin vil understøtte skræddersyede doxorubicin-baserede behandlingsplaner.

- Strategiske samarbejder mellem farmaceutiske virksomheder vil forbedre globale forsyningskæder.

- Regulatoriske godkendelser for nye doseringsformer vil styrke markedsindtrængningen.

- Hospitaler vil forblive den førende distributionskanal for onkologiske lægemidler.

- Asien-Stillehavsområdet og Nordamerika vil forblive de vigtigste vækstregioner for markedsudvidelse.