Markedsoversigt

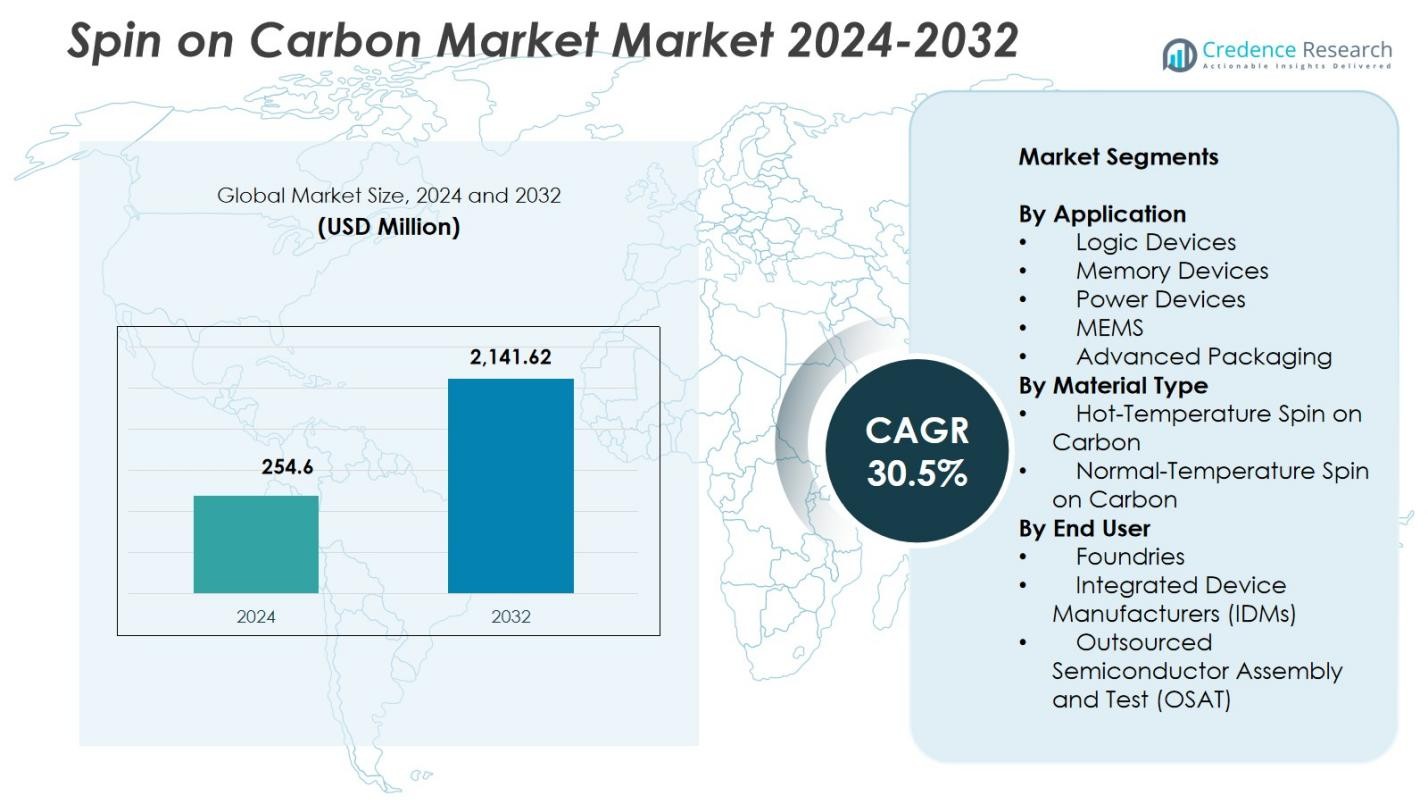

Spin on Carbon-markedets størrelse blev vurderet til USD 254,6 millioner i 2024 og forventes at nå USD 2.141,62 millioner i 2032, med en CAGR på 30,5% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Spin on Carbon Markedsstørrelse 2024 |

USD 254,6 millioner |

| Spin on Carbon Marked, CAGR |

30,5% |

| Spin on Carbon Markedsstørrelse 2032 |

USD 2.141,62 millioner |

Spin on Carbon-markedet har ledende deltagere som Samsung SDI Co., Ltd., Merck KGaA, Shin-Etsu Chemical Co., Ltd., YCCHEM Co., Ltd., Brewer Science, Inc., JSR Micro, Inc., KOYJ Co., Ltd., Irresistible Materials Ltd., Nano-C, Inc., og DNF Co., Ltd., der fokuserer på at fremme højrenheds, termisk stabile kulstofformuleringer til næste generations halvledernoder. Asien-Stillehavsområdet førte det globale Spin on Carbon-marked i 2024 med en 38,7% andel, understøttet af omfattende foundry- og IDM-aktivitet i Taiwan, Sydkorea, Kina og Japan. Nordamerika og Europa fulgte efter, drevet af stærke investeringer i avanceret litografi, logikenheder og hukommelsesfremstilling.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Spin on Carbon-markedet nåede USD 254,6 millioner i 2024 og forventes at vokse med en CAGR på 30,5% gennem 2032.

- Markedsvæksten drives af stigende adoption af EUV-litografi og avanceret mønstring, hvor logikenheder har en 38,4% andel på grund af hurtig skalering af sub-5 nm teknologier.

- Vigtige tendenser inkluderer stigende brug af spin-on carbon i GAA-transistorfremstilling og voksende efterspørgsel efter højtemperaturformuleringer i dyb-ætsnings halvlederprocesser.

- Store aktører fokuserer på at udvikle højrenheds, termisk stabile materialer, styrke deres tilstedeværelse på tværs af avancerede logik-, hukommelses- og emballeringsapplikationer, mens de adresserer integrationsudfordringer og procesfølsomhed.

- Asien-Stillehavsområdet førte det globale marked med en 38,7% andel i 2024, efterfulgt af Nordamerika og Europa, understøttet af omfattende fab-udvidelser og stærke halvlederfremstillingsevner.

Markedssegmenteringsanalyse:

Efter Anvendelse:

På Spin on Carbon-markedet dominerede logikenheder anvendelsessegmentet med en 38,4% andel i 2024, drevet af den hurtige skalering af avancerede noder og øget adoption af EUV-litografi. Spin-on carbon-materialer giver enestående ætsningsmodstand og ensartethed, der kræves til multi-mønstring, understøtter gate-all-around (GAA) arkitekturer og høj-densitets interconnects. Hukommelsesenheder tegnede sig for stigende brug, da 3D NAND og DRAM-producenter søger pålidelige hardmask-løsninger til dyb ætsning. Strømforsyningsenheder, MEMS og avanceret emballering bidrog også til efterspørgslen, da halvlederproducenter lægger vægt på procespræcision, omkostningseffektivitet og reduktion af integrationskompleksitet.

- For eksempel, Brewer Science’s OptiStack SOC450 spin-on carbon platform, lanceret i juni 2023, målretter logik- og 3D-arkitekturer ved at tilbyde nul krympning op til 550 °C, stærk gap-fill og forbedret mønsterkollapsmodstand til avanceret-node litografi.

Efter Materialetype:

Hot-temperature spin-on carbon førte materialetypen segmentet med en andel på 56,7% i 2024, på grund af dens overlegne termiske stabilitet, høje kulstofindhold og egnethed til krævende ætsningsprocesser i sub-5 nm produktion. Dens evne til at modstå aggressive plasmabetingelser gør den essentiel for høj-aspekt-forhold mønstringstrin i avanceret logik og hukommelsesproduktion. Normal-temperatur spin-on carbon opretholdt stabil anvendelse i mindre komplekse mønstringslag, hvor omkostningseffektivitet og procesenkelhed prioriteres. Væksten i begge materialer understøttes af stigende enhedsminiatyrisering og udvidet EUV-aktiveret produktion.

- For eksempel tilbyder Merck KGaA’s AZ spin-on carbon produkter høj termisk stabilitet til forskellige integrationsforløb og overlegen gennemløb sammenlignet med CVD-alternativer. Disse materialer sikrer høj gennemsigtighed for overlay-kontrol i halvledermønstringsapplikationer.

Efter Slutbruger:

Foundries havde den største slutbrugerandel på 47,2% i 2024, drevet af accelererede investeringer i avanceret nodeproduktion ved 5 nm, 3 nm og nye 2 nm processer. Deres kontinuerlige efterspørgsel efter pålidelige hardmask-materialer styrker anvendelsen af spin-on carbon i multi-mønstring og GAA transistorfremstilling. Integrated Device Manufacturers (IDMs) bidrog betydeligt, da de skalerer både logik- og hukommelsesproduktion, mens OSATs udvidede brugen i avancerede pakkeforløb, der kræver præcis mønstringsoverførsel. Stigende halvlederoutsourcing og udvidet fab kapacitet forbedrer yderligere slutbrugeradoption.

Vigtige Vækstdrivere

Øget Anvendelse af EUV Litografi og Avanceret Mønstring

Markedet for spin-on carbon udvider sig hurtigt, da halvlederproducenter intensiverer anvendelsen af EUV litografi og avancerede mønstringsteknologier, der kræves til sub-5 nm logik og næste generations hukommelsesenheder. Spin-on carbon giver høj ætsningsselektivitet, dimensionel stabilitet og ensartet filmoverdækning, der er essentiel for multi-mønstringstrin i GAA transistorer og 3D NAND arkitekturer. Dens evne til at modstå aggressive plasmabetingelser og understøtte høj-aspekt-forhold strukturer styrker dens rolle som et fundamentalt materiale i avanceret halvlederfremstilling.

- For eksempel leverer Samsung SDI spin-on carbon materialer, der er integreret i avancerede mønstringsprocesser i deres 3nm og 2nm gate-all-around (GAA) transistorproduktion, og understøtter den ensartede filmoverdækning og ætsningsselektivitet, der er nødvendig for stablede nanosheet arkitekturer.

Hurtig Udvidelse af Foundry og IDM Kapacitet

Voksende globale investeringer i halvlederfremstillingskapacitet driver markedet for spin-on carbon betydeligt. Førende foundries og IDMs—herunder TSMC, Samsung, Intel og store hukommelsesproducenter—skalerer 5 nm, 3 nm og nye 2 nm teknologier, hvilket øger efterspørgslen efter termisk stabile og præcise hardmask-materialer. Stigende chipforbrug på tværs af AI, bilindustri, HPC og forbrugerelektronik, kombineret med regionale initiativer for halvleder-selvforsyning, styrker den storskala anvendelse af spin-on carbon på tværs af avancerede procesarbejdsgange.

- For eksempel har Intel-faciliteter i USA, såsom dem i Arizona, taget spin-on carbon-materialer i brug for at understøtte sub-7nm og 3D chip-arkitekturer, hvilket optimerer litografi og dielektriske trin for forbedret enhedsydelse.

Vækst i Avanceret Pakning og 3D Integration

Den hurtige overgang mod avancerede pakningsarkitekturer—såsom 2.5D/3D stabling, chiplets, hybrid bonding og wafer-niveau pakning—skaber stærk efterspørgsel efter spin-on carbon-løsninger. Disse materialer leverer pålidelig mønsteroverførsel, fremragende hulrumsfyldningsevne og stabil ydeevne under højtemperaturprocesser, der kræves i RDL-dannelse, TSV-ætsning og mikro-bump mønstring. Efterhånden som heterogen integration bliver central for næste generations halvlederdesign, styrker spin-on carbons alsidighed dens betydning på tværs af avancerede paknings- og interconnect-applikationer.

Nøgletrends & Muligheder

Stigende Brug i GAA og Vertikalt Skalerede Halvlederarkitekturer

En stor trend, der omformer Spin on Carbon-markedet, er den accelererede adoption af gate-all-around (GAA) transistorer og vertikalt skalerede hukommelsesenheder. Disse arkitekturer kræver præcis mønstring, dyb-ætsningsensartethed og pålidelig hardmask-ydeevne, som spin-on carbon-materialer leverer. Deres stabilitet og smalle linjebreddekontrol gør dem uundværlige for nanosheet og nanowire transistorfremstilling. Efterhånden som producenterne skubber ud over traditionelle litografiske begrænsninger, repræsenterer højtemperatur og næste generations carbonformuleringer en betydelig langsigtet mulighed.

- For eksempel tilbyder Merck KGaA spin-on carbon-materialer med høj termisk stabilitet og gennemsigtighed for overlay-kontrol, hvilket hjælper pålidelig hardmask-ydeevne i vertikalt skalerede hukommelsesenhedsintegrationsflow.

Fremskridt i Lav-Defekt og Kemisk Justerbare Materialeformuleringer

Markedet oplever en stærk mulighed fra udviklingen af lav-defekt, justerbare spin-on carbon-materialer, der er designet til at forbedre udbytte og procespålidelighed i avancerede halvlederknudepunkter. Leverandører tilbyder i stigende grad formuleringer med justerbar viskositet, forbedret tæthed og forbedret kompatibilitet med multi-mønstringsstakke. Disse fremskridt gør det muligt for fabrikker at optimere mønstringsydelse, reducere defektrelateret omarbejdning og opnå bedre ensartethed. Efterhånden som enhedsarkitekturer bliver mere komplekse, fortsætter efterspørgslen efter tilpasselige, højtydende carbonmaterialer med at vokse.

- For eksempel leverer Merck KGaA’s AZ® spin-on carbon (SoC) produkter høj gennemsigtighed for at forbedre overlay-kontrol og høj termisk stabilitet til integration i multi-mønstringsflow.

Nøgleudfordringer

Høj Procesfølsomhed og Komplekse Integrationskrav

En betydelig udfordring på Spin on Carbon-markedet er at håndtere materialets følsomhed inden for avancerede litografi- og ætsningsarbejdsgange. At opnå ensartet ydeevne kræver streng kontrol over filmens ensartethed, tykkelsesstabilitet, termisk adfærd og defektminimering. Selv mindre procesafvigelser under belægning, bagning eller ætsning kan ændre kritiske dimensioner og påvirke udbyttet. Efterhånden som halvlederknudepunkter krymper yderligere, skal fabrikker investere kraftigt i procesoptimering og materialekvalifikation for at sikre en glat integration.

Konkurrence fra Alternative Hardmask og Ætsningsresistente Materialer

Spin-on carbon står over for stærkt konkurrencepres fra andre hardmask muligheder, herunder amorfe carbonfilm (a-C), siliciumbaserede hardmasks og hybride organisk–uorganiske materialer. Disse alternativer kan tilbyde fordele i specifikke ætsningsstakke eller integrationsforløb, hvilket får fabrikker til at evaluere flere løsninger for at balancere omkostninger, ydeevne og kompatibilitet. Dette konkurrenceprægede landskab kræver kontinuerlig innovation, forbedret materialeteknik og stærkere værdidifferentiering fra spin-on carbon-leverandører for at opretholde adoption i nye halvlederteknologier.

Regional Analyse

Nordamerika

Nordamerika havde en andel på 31,6 % i Spin on Carbon-markedet i 2024, drevet af stærk halvlederproduktionsaktivitet, især inden for avanceret logik og AI-orienteret chipproduktion. Omfattende investeringer i nye produktionsfaciliteter, støttet af regeringsinitiativer som den amerikanske CHIPS Act, fortsætter med at øge efterspørgslen efter avancerede mønstringsmaterialer som spin-on carbon. Regionen drager fordel af førende IDM- og foundry-udvidelser, robuste F&U-kapaciteter og et voksende fokus på at hjemtage kritiske halvlederforsyningskæder. Stigende adoption af EUV-baserede noder styrker yderligere materialets relevans på tværs af store amerikanske chipproduktionscentre.

Europa

Europa tegnede sig for en andel på 22,4 % af Spin on Carbon-markedet i 2024, understøttet af regionens ekspanderende halvlederøkosystem og strategiske vægt på teknologisk suverænitet. Nøglelande som Tyskland, Frankrig og Holland investerer kraftigt i avanceret litografi, metrologi og mønstringsteknologier. Tilstedeværelsen af førende udstyrsproducenter og samarbejdende F&U-initiativer inden for nanofabrikation driver materialinnovation og adoption. Europas stigende fokus på bil-elektronik, industriel automation og grøn teknologi accelererer halvlederefterspørgslen, hvilket styrker integrationen af spin-on carbon i avanceret logik, hukommelse og strømkomponentproduktion.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede det globale marked med en andel på 38,7 % i 2024, understøttet af dets lederskab inden for halvlederfabrikation og højvolumenproduktion. Lande som Taiwan, Sydkorea, Kina og Japan er hjemsted for top-tier foundries og IDMs, der aggressivt skalerer produktionen af sub-7 nm og 3 nm. Massive investeringer i EUV-litografi, 3D NAND og avanceret emballering driver efterspørgslen efter højtydende spin-on carbon-materialer. Regionens stærke elektronikforsyningskæde, stigende forbrug af forbruger- og industrielektronik og kontinuerlige fab-udvidelser positionerer Asien-Stillehavsområdet som det hurtigst voksende marked for næste generations carbon hardmask-løsninger.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterede en andel på 3,2 % af Spin on Carbon-markedet i 2024, med vækst understøttet af nye investeringer i halvlederdesign, elektronikproduktion og teknologifokuserede økonomiske diversificeringsprogrammer. Lande som UAE og Saudi-Arabien udvikler i stigende grad innovationsøkosystemer, der målretter avanceret elektronik og AI-applikationer. Selvom regionen mangler storskala produktionsfaciliteter, understøtter voksende partnerskaber med globale halvlederaktører og stigende efterspørgsel efter forbrugerelektronik inkrementel adoption. Regeringsstøttede digitale transformationsstrategier fremmer yderligere integrationen af moderne materialer og teknologier, herunder spin-on carbon, inden for nicheproduktionssegmenter.

Sydamerika

Sydamerika opnåede en andel på 4,1% af Spin on Carbon-markedet i 2024, drevet af stigende efterspørgsel efter forbrugerelektronik, telekommunikationsinfrastruktur og industrielle automatiseringskomponenter. Brasilien og Argentina leder den regionale halvlederaktivitet med fokus primært på samling, testning og lokal chipemballage. Mens storstilet halvlederfremstilling forbliver begrænset, skaber stigende investeringer i mikroelektronik F&U og partnerskaber med internationale producenter muligheder for specialiserede materialer som spin-on carbon. Markedets vækst understøttes af stigende digitalisering, voksende adoption af avancerede enheder og regeringsinitiativer, der sigter mod at styrke teknologiske kapaciteter i hele regionen.

Markedssegmenteringer:

Efter Anvendelse

- Logiske Enheder

- Hukommelsesenheder

- Strømenheder

- MEMS

- Avanceret Emballage

Efter Materialetype

- Højtemperatur Spin on Carbon

- Normtemperatur Spin on Carbon

Efter Slutbruger

- Støberier

- Integrerede Enhedsproducenter (IDM’er)

- Outsourced Semiconductor Assembly and Test (OSAT)

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i Spin on Carbon-markedet omfatter nøgleaktører som Samsung SDI Co., Ltd., Merck KGaA, Shin-Etsu Chemical Co., Ltd., YCCHEM Co., Ltd., Brewer Science, Inc., JSR Micro, Inc., KOYJ Co., Ltd., Irresistible Materials Ltd., Nano-C, Inc., og DNF Co., Ltd. Markedet er innovationsdrevet, med virksomheder der fokuserer på højrenhedsformuleringer, forbedret termisk stabilitet og forbedret ætsemodstand for at imødekomme kravene til EUV-litografi, multi-mønstring og avanceret logik- og hukommelsesfremstilling. Førende leverandører investerer kraftigt i F&U for at udvikle næste generations højtemperatur spin-on carbon-materialer skræddersyet til sub-5 nm noder og GAA-transistorstrukturer. Strategiske samarbejder mellem materialefabrikanter, støberier og udstyrsleverandører styrker yderligere produktintegration og proceskompatibilitet. Virksomheder udvider også produktionskapaciteter og optimerer forsyningskæder for at imødekomme den stigende efterspørgsel fra avancerede halvlederfremstillingscentre i Asien og Stillehavsområdet, Nordamerika og Europa, og opretholder en stærk konkurrencefordel i dette hurtigt udviklende marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Irresistible Materials Ltd. (U.K.)

- Brewer Science, Inc. (USA)

- DNF Co., Ltd. (Sydkorea)

- Merck KGaA, Darmstadt (Tyskland)

- JSR Micro, Inc. (USA)

- KOYJ Co., Ltd. (Sydkorea)

- Nano-C, Inc. (USA)

- Samsung SDI Co., Ltd. (Sydkorea)

- Shin-Etsu Chemical Co., Ltd. (Japan)

- YCCHEM Co., Ltd. (Sydkorea)

Seneste Udviklinger

- I november 2025 annoncerede Hengkun New Materials (Kina), at deres egenudviklede SOC (spin-on carbon) produkter har nået masseproduktion, inklusive SOC hardmask-materialer, sammen med andre litografimaterialer som BARC og KrF/i-Line fotoresists, hvilket markerer en betydelig kommerciel milepæl for virksomhedens SOC-produktlinje.

- I juni 2025 fortsatte Merck KGaA med at bygge videre på deres tidligere opkøb af Versum Materials ved at integrere og promovere deres udvidede spin-on carbon hardmask-portefølje til næste generations halvlederfremstilling, hvilket positionerer den samlede virksomhed som en nøgleleverandør af materialer til avancerede logik- og hukommelsesnoder.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Anvendelse, Materialetype, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Til sidst giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve stærk vækst, da EUV-litografi bliver mere udbredt på avancerede halvledernoder.

- Spin-on carbon-materialer vil få bredere anvendelse i støtte til GAA-transistorfremstilling og nanosheet-integration.

- Højtemperatur carbon-formuleringer vil blive stadig vigtigere for dyb-ætsningsapplikationer i logik- og hukommelsesenheder.

- Foundries og IDMs vil drive vedvarende efterspørgsel gennem kontinuerlig kapacitetsudvidelse og node-skalering.

- Avancerede pakningsteknologier, herunder hybrid bonding og 3D-stabling, vil styrke behovet for præcise carbon hardmask-materialer.

- F&U-indsatser vil fokusere på at reducere defekttæthed og forbedre filmens ensartethed til næste generations mønstring.

- Samarbejde mellem materialeleverandører og udstyrsproducenter vil fremskynde procesoptimering.

- Markedet vil opleve stigende adoption i Asien-Stillehavsområdet, da halvlederfremstilling fortsat dominerer regionen.

- Nye øko-ingeniørmæssige og kemisk justerbare carbon-formuleringer vil opstå for at forbedre procesfleksibiliteten.

- Konkurrencepres vil opfordre leverandører til at innovere højtydende løsninger til sub-3 nm halvlederteknologier.