Markedsoversigt:

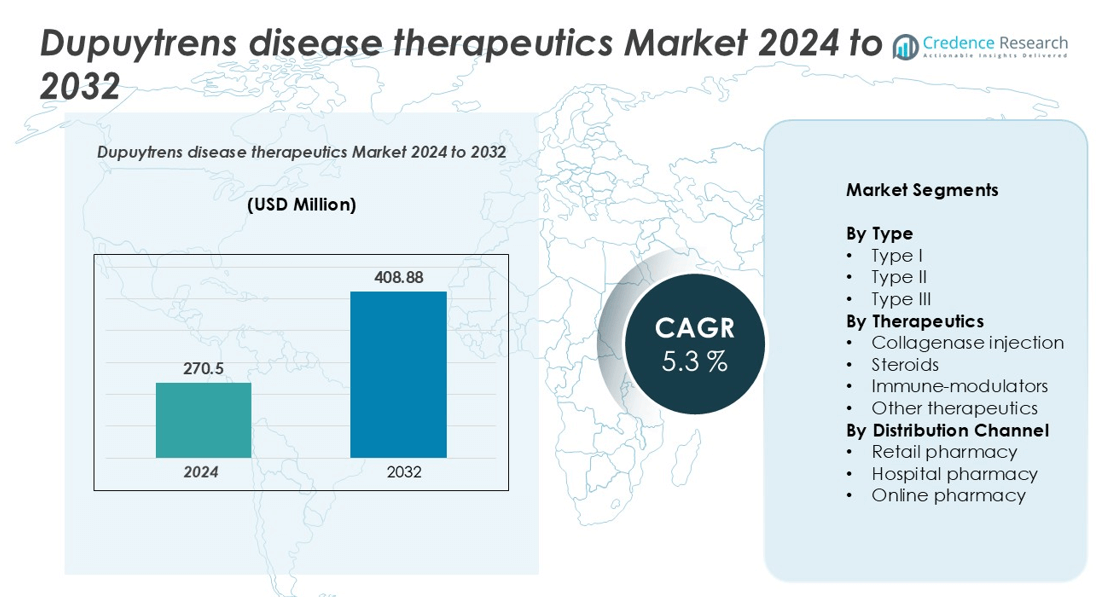

Dupuytrens sygdom terapeutiske marked blev vurderet til USD 270,5 millioner i 2024 og forventes at nå USD 408,88 millioner i 2032, med en CAGR på 5,3% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Dupuytrens sygdom terapeutiske marked størrelse 2024 |

USD 270,5 millioner |

| Dupuytrens sygdom terapeutiske marked, CAGR |

5,3% |

| Dupuytrens sygdom terapeutiske marked størrelse 2032 |

USD 408,88 millioner |

Dupuytrens sygdom terapeutiske marked ledes af fremtrædende aktører som AstraZeneca PLC, GSK plc, Johnson & Johnson, Merck & Co., Inc., Bayer AG og Bristol-Meyers Squibb Company, sammen med nye deltagere som Actiza Pharmaceutical Private Limited og Fortress Biotech, Inc. Disse virksomheder dominerer gennem omfattende F&U-aktiviteter, stærke produktporteføljer og globale distributionsnetværk. Nordamerika fører markedet med cirka 40% andel, drevet af avanceret sundhedsinfrastruktur og tidlig adoption af minimalt invasive terapier. Europa følger med omkring 30%, understøttet af gunstige refusionssystemer og aktiv klinisk udvikling. Asien-Stillehavsområdet, der holder næsten 15%, ekspanderer hurtigt på grund af forbedret adgang til sundhedspleje og stigende bevidsthed.

Markedsindsigt

- Dupuytrens sygdom terapeutiske marked blev vurderet til USD 270,5 millioner i 2024 og forventes at nå USD 408,88 millioner i 2032, med en CAGR på 5,3% i prognoseperioden.

- Markedsvæksten drives primært af den stigende udbredelse af Dupuytrens sygdom, tidlige diagnosefrekvenser og den stigende adoption af minimalt invasive behandlinger som kollagenaseinjektioner.

- Vigtige tendenser inkluderer fremskridt inden for biologiske og injicerbare terapier, udvidelse af digitale apotekskanaler og øgede F&U-aktiviteter med fokus på forbedrede formuleringer og patientcentrerede behandlingsmetoder.

- Markedet er moderat konsolideret, med store aktører som AstraZeneca, GSK, Johnson & Johnson, Merck og Bayer, der fører gennem innovation, strategiske samarbejder og stærke globale distributionsnetværk.

- Regionalt holder Nordamerika 40% af markedsandelen, efterfulgt af Europa med 30% og Asien-Stillehavsområdet med 15%, mens kollagenaseinjektion forbliver det dominerende terapeutiske segment, der tegner sig for næsten halvdelen af den samlede markedsindtægt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Markedet for Dupuytrens sygdomsbehandlinger segmenteret efter type inkluderer Type I, Type II og Type III. Blandt disse har Type I den dominerende andel og udgør cirka 45% af markedet. Den høje forekomst af tidligt stadium af Dupuytrens sygdom, sammen med stigende bevidsthed og tidlig diagnose, driver efterspørgslen i dette undersegment. Type II og Type III viser også stabil vækst på grund af stigende tilfælde af progressive sygdomsstadier. Behandlingsadoption og forbedrede patientresultater for tidlige interventioner styrker yderligere Type I-segmentets markedslederskab.

- For eksempel blev Endos collagenase clostridium histolyticum (CCH) godkendt til Dupuytrens kontraktur og tilbyder en mindre invasiv mulighed end kirurgi. Endo International indgav konkursbegæring under Chapter 11 i august 2022 på grund af opioid-retssager. En ny enhed, Endo, Inc., afsluttede erhvervelsen af stort set alle Endo Internationals aktiver i april 2024 og fremstod med en styrket balance.

Efter Terapeutik

Med hensyn til terapeutik omfatter markedet collagenaseinjektioner, steroider, immunmodulatorer og andre terapeutika. Collagenaseinjektion dominerer segmentet og fanger næsten 50% markedsandel, drevet af dens minimalt invasive natur og dokumenterede effektivitet i at reducere kontrakturer. Steroider og immunmodulatorer opretholder moderat vækst, understøttet af igangværende kliniske udviklinger og off-label brug. Den stigende præference for ikke-kirurgiske interventioner, sammen med gunstige refusionspolitikker, forbedrer yderligere adoptionen af collagenase, hvilket positionerer det som den foretrukne behandlingsmulighed for både klinikere og patienter.

- For eksempel beskrev en artikel indekseret i National Institutes of Health’s PubMed-database en undersøgelse, der analyserede behandlinger af Dupuytrens sygdom i Japan mellem 2014 og 2020. Undersøgelsen brugte data fra den japanske regerings Nationale Database for Sygeforsikringskrav og Specifikke Sundhedstjek.

Efter Distributionskanal

Distributionskanalsegmentet inkluderer detailapotek, hospitalsapotek og onlineapotek. Hospitalsapoteker fører markedet med en andel på omkring 55%, drevet af direkte lægeanbefalinger, højere behandlingsadoptionsrater og tilgængelighed af specialiserede terapeutika. Detailapoteker viser konstant vækst og drager fordel af receptfornyelser og tilgængelighed, mens onlineapoteker gradvist udvider sig på grund af bekvemmelighed og digitale sundhedstendenser. Vægten på institutionelle indkøb og hospitalsbaserede behandlingsprotokoller understreger hospitalsapotekernes dominans i dette markedssegment.

Vigtige Vækstdrivere

Stigende Forekomst og Tidlig Diagnose

Den stigende forekomst af Dupuytrens sygdom, især blandt aldrende befolkninger i Europa og Nordamerika, er en primær driver for markedsvækst. Forbedret bevidsthed og fremskridt inden for diagnostiske teknikker har muliggjort tidligere påvisning, hvilket gør det muligt for patienter at søge behandling i de indledende stadier af sygdommen. Tidlig intervention, især med minimalt invasive terapier som collagenaseinjektioner, reducerer komplikationer og tilbagefald, hvilket opmuntrer til bredere adoption blandt klinikere. Derudover bidrager screeningsprogrammer og voksende patientuddannelsesinitiativer til højere diagnosefrekvenser. Hospitaler og klinikker investerer i diagnostisk infrastruktur for at støtte rettidig intervention, hvilket direkte øger efterspørgslen efter terapeutika. Kombinationen af stigende forekomst, tidligere diagnose og patienternes vilje til at forfølge behandling accelererer markedsudvidelsen på tværs af alle terapeutiske undersegmenter.

- For eksempel fandt en undersøgelse fra 2010 udført i Flandern, Belgien, at cirka 32% af personer over 50 år viste tegn på Dupuytrens sygdom, inklusive subkliniske symptomer.

Øget Anvendelse af Minimalt Invasive Terapeutiske Behandlinger

Minimalt invasive behandlinger, især kollagenaseinjektioner, driver markedsvæksten på grund af deres effektivitet, reduceret restitutionstid og lavere risiko for komplikationer sammenlignet med kirurgiske indgreb. Klinikere foretrækker i stigende grad disse terapier som førstelinjebehandlinger, understøttet af kliniske beviser, der viser høje succesrater i reduktion af fingerkontrakturer. Den stigende fokus på patientkomfort, hurtigere rehabilitering og ambulante procedurer har bidraget til større accept. Farmaceutiske virksomheder udvider også deres porteføljer med forbedrede formuleringer og leveringsmetoder, hvilket forbedrer terapeutiske resultater. Efterhånden som patientpræferencer skifter mod ikke-kirurgiske muligheder, fortsætter anvendelsen af kollagenase og andre injicerbare terapier med at drive markedet fremad og etablere dem som dominerende behandlingsmuligheder.

- For eksempel, baseret på en undersøgelse fra 2025, der undersøgte virkningen af markedsudtrækningen af kollagenase Clostridium histolyticum (CCH) i Japan, var CCH-injektioner en almindeligt anvendt behandling for Dupuytrens sygdom. I 2019 udgjorde CCH mere end 50% af alle behandlinger i mere befolkede områder af Japan, mens det udgjorde cirka 40% i mindre befolkede områder, med undtagelse af Tohoku-regionen. Patientpræference for denne ikke-kirurgiske mulighed blev drevet af dens minimalt invasive natur og hurtigere restitutionstid.

Gunstig Refusion og Sundhedsinfrastruktur

Støttende refusionspolitikker og investeringer i sundhedsinfrastruktur øger markedet betydeligt. I udviklede regioner reducerer forsikringsdækning for Dupuytrens terapeutiske behandlinger egenbetalinger, hvilket gør avancerede terapier mere tilgængelige for patienter. Hospitaler og specialklinikker er i stigende grad udstyret med behandlingsfaciliteter til minimalt invasive procedurer, hvilket øger patienttilgangen. Regeringsinitiativer og private forsikringsordninger, der prioriterer kroniske og aldersrelaterede tilstande, opmuntrer til tidlig behandlingsadoption. Desuden styrker samarbejder mellem farmaceutiske virksomheder og sundhedsudbydere for at udvide terapeutisk tilgængelighed på hospitaler og klinikker distributionsnetværkene. Denne kombination af økonomisk støtte og robust sundhedsinfrastruktur opretholder markedsvækst og sikrer bred patientadgang.

Nøgletrends & Muligheder

Udvidelse af Digitale og Online Apotekskanaler

Stigningen i digitale sundhedsløsninger og online apoteker præsenterer en betydelig mulighed for markedsvækst. Patienter foretrækker i stigende grad at købe terapeutiske behandlinger gennem online platforme på grund af bekvemmelighed, hjemmelevering og adgang til detaljeret produktinformation. Telemedicinske konsultationer supplerer denne trend, hvilket gør det muligt for læger at ordinere behandlinger eksternt og vejlede patienter om korrekt administration. Farmaceutiske virksomheder udforsker også direkte-til-patient-modeller, hvilket forbedrer distributionseffektivitet og patientengagement. Dette skift øger ikke kun markedsrækkevidden, men støtter også overholdelse af terapi, især for kroniske og langvarige tilstande som Dupuytrens sygdom. Den voksende integration af digitale platforme og telemedicin omformer distributionsstrategier og skaber en vigtig vækstmulighed for markedsaktører.

- For eksempel indgik Endo Pharmaceuticals et partnerskab med Tanner Pharma Group for at igangsætte et flerårigt Named Patient Program (NPP) for XIAFLEX®. Programmet blev lanceret for at give adgang til XIAFLEX® for patienter med Dupuytrens kontraktur og Peyronies sygdom i forskellige lande. Samarbejdet begyndte i marts 2020, efter tilbagetrækningen af det relaterede produkt XIAPEX® fra de europæiske markeder.

Forskning og Udvikling af Nye Terapeutiske Midler

Løbende F&U-indsatser inden for kollagenaseformuleringer, immunmodulatorer og steroidbaserede terapier tilbyder lovende vækstmuligheder. Virksomheder fokuserer på at forbedre effektiviteten, minimere bivirkninger og udvikle kombinationsterapier for at forbedre patientresultater. Kliniske forsøg og innovative leveringsmekanismer udvider behandlingsmulighederne og muliggør personlig pleje. Strategiske samarbejder mellem biotekfirmaer og forskningsinstitutioner fremskynder produktudvikling og regulatoriske godkendelser. Introduktionen af nye terapeutiske midler, der adresserer uopfyldte behov i alvorlige eller tilbagevendende tilfælde, kan tiltrække en større patientbase og drive indtægtsvækst. Kontinuerlig innovation på dette område repræsenterer en kritisk mulighed for at styrke den konkurrencemæssige position på markedet.

Øget Bevidsthed og Patientuddannelse

Patientuddannelsesinitiativer, der fremhæver tidlig opdagelse og tilgængelige behandlingsmuligheder, øger efterspørgslen efter Dupuytrens terapeutiske midler. Bevidsthedskampagner fra sundhedsudbydere og patientfortalervirksomheder understreger fordelene ved minimalt invasive behandlinger og påvirker behandlingssøgende adfærd. Uddannelsesprogrammer reducerer også den stigmatisering, der er forbundet med sygdommen, og opmuntrer til rettidig intervention. Efterhånden som patienter bliver mere informerede, stiger anvendelsen af avancerede terapeutiske midler, herunder kollagenaseinjektioner og immunmodulatorer. Øget bevidsthed forbedrer ikke kun patientresultater, men fremmer også loyalitet over for specifikke behandlingsprotokoller, hvilket giver markedsaktører muligheder for at udvide deres tilbud og styrke brandtilstedeværelse.

Vigtige Udfordringer

Høje Omkostninger ved Avancerede Terapeutiske Midler

De høje omkostninger forbundet med minimalt invasive behandlinger, især kollagenaseinjektioner, forbliver en betydelig barriere for markedsvækst. Mange patienter, især i fremvoksende regioner, står over for økonomiske udfordringer på grund af begrænset forsikringsdækning eller egenbetaling. Denne økonomiske begrænsning kan forsinke behandlingsstart eller tvinge patienter til at vælge mindre effektive alternativer. Derudover øger omkostningerne ved at opretholde specialiseret sundhedsinfrastruktur til administration den økonomiske byrde yderligere. Virksomheder skal balancere prissætningsstrategier, samtidig med at de sikrer adgang, især i omkostningsfølsomme markeder, for at overvinde denne udfordring og opretholde adoptionsrater.

Begrænset Bevidsthed i Fremvoksende Regioner

I udviklingslande hæmmer lav sygdomsbevidsthed og begrænset adgang til uddannede specialister markedsvækst. Patienter præsenterer ofte på avancerede stadier af Dupuytrens sygdom, hvilket reducerer effektiviteten af minimalt invasive terapeutiske midler. Manglende infrastruktur, utilstrækkelig lægeuddannelse og utilstrækkelig patientuddannelse begrænser yderligere adoptionen. At overvinde disse barrierer kræver målrettede bevidsthedskampagner, lægeuddannelsesprogrammer og udvidelse af sundhedsfaciliteter. Uden at adressere disse udfordringer forbliver potentialet for markedsindtrængning i fremvoksende regioner begrænset, hvilket begrænser de samlede globale vækstmuligheder for Dupuytrens sygdoms terapeutiske midler.

Regional Analyse

Nordamerika

Nordamerika dominerer markedet for Dupuytrens sygdomsbehandlinger og tegner sig for cirka 40% af markedsandelen. Den høje forekomst af sygdommen blandt den aldrende befolkning, kombineret med avanceret sundhedsinfrastruktur, driver adoptionen af minimalt invasive terapier som kollagenaseinjektioner. Veludviklede refusionspolitikker, omfattende lægebevidsthed og patientuddannelsesinitiativer styrker yderligere markedsvæksten. Tilstedeværelsen af førende medicinalvirksomheder og igangværende klinisk forskning forbedrer tilgængeligheden af behandlinger. Derudover sikrer tidlige diagnoseprogrammer og stærke hospitalnetværk bred patientrækkevidde, hvilket gør Nordamerika til den mest lukrative region for terapeutisk adoption og fremmer kontinuerlig innovation i behandlingsmuligheder.

Europa

Europa står for omkring 30% af det globale marked for Dupuytrens sygdomsbehandlinger, drevet af stigende forekomst blandt ældre befolkninger og veludviklede sundhedssystemer. Lande som Tyskland, Storbritannien og Frankrig udviser høj adoption af kollagenaseinjektioner og andre minimalt invasive terapier på grund af gunstige refusionspolitikker. Oplysningskampagner og specialiserede klinikker fremmer tidlig diagnose og behandling. Regionen nyder godt af robust forsknings- og udviklingsaktiviteter, der udvider terapeutiske muligheder og forbedrer patientresultater. Derudover understøtter Europas fokus på ambulant pleje og ikke-kirurgiske interventioner en konstant efterspørgsel, hvilket positionerer det som en vigtig vækstregion sammen med Nordamerika.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for næsten 15% af markedet og udviser stabil vækst på grund af stigende sundhedsinvesteringer og forbedret adgang til specialiserede terapier. Den stigende forekomst blandt aldrende befolkninger, kombineret med voksende bevidsthed om Dupuytrens sygdom, driver efterspørgslen efter tidlig intervention. Lande som Japan, Kina og Australien oplever øget adoption af minimalt invasive behandlinger understøttet af hospitalsudvidelse og lægetræningsprogrammer. Dog udgør overkommelighed og begrænset forsikringsdækning i nogle udviklingslande udfordringer. Strategiske samarbejder mellem internationale medicinalvirksomheder og lokale sundhedsudbydere hjælper med at udvide adgangen, hvilket skaber betydeligt vækstpotentiale for regionen.

Latinamerika

Latinamerika repræsenterer cirka 8% af markedet for Dupuytrens sygdomsbehandlinger. Markedsvækst drives primært af forbedret sundhedsinfrastruktur, øget bevidsthed om tidlige interventioner og gradvis adoption af minimalt invasive behandlinger. Lande som Brasilien og Mexico oplever udvidelse af hospitalnetværk og adgang til avancerede terapier. Dog fortsætter begrænsede refusionspolitikker og lavere patientoverkommelighed med at begrænse udbredt adoption. Strategiske initiativer fra medicinalvirksomheder, herunder partnerskaber med sundhedsinstitutioner og uddannelsesprogrammer for læger, forbedrer behandlingstilgængeligheden. Øget urbanisering og bevidsthed forventes gradvist at forbedre regionens markedsandel i prognoseperioden.

Mellemøsten & Afrika

Mellemøsten & Afrika står for omkring 7% af det globale marked, med vækst drevet af gradvise forbedringer i sundhedsinfrastrukturen og stigende adoption af avancerede terapier. Lande som Saudi-Arabien, UAE og Sydafrika investerer i specialklinikker og hospitalsnetværk, hvilket muliggør adgang til kollagenaseinjektioner og andre terapier. Dog er markedsudvidelsen begrænset af begrænset bevidsthed, utilstrækkelig refusionsdækning og høje behandlingsomkostninger. Initiativer til at forbedre lægeuddannelse og patientuddannelse er ved at opstå for at imødegå disse udfordringer. Regionen præsenterer uudnyttet potentiale, især i bycentre, og tilbyder muligheder for markedsaktører til at udvide deres tilstedeværelse.

Markedssegmenteringer:

Efter Type

Efter Terapi

- Kollagenaseinjektion

- Steroider

- Immunmodulatorer

- Andre terapier

Efter Distributionskanal

- Detailapotek

- Hospitalapotek

- Online apotek

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for Dupuytrens sygdomsbehandlinger har et moderat konsolideret konkurrencelandskab, hvor nøgleaktører fokuserer på produktinnovation, klinisk forskning og strategiske samarbejder for at styrke deres markedsposition. Store virksomheder som AstraZeneca PLC, GSK plc, Johnson & Johnson, Merck & Co., Inc. og Bayer AG investerer aktivt i forskning og udvikling for at forbedre effektiviteten og sikkerheden af minimalt invasive terapier som kollagenaseinjektioner og immunmodulatorer. Nye aktører, herunder Actiza Pharmaceutical Private Limited og Fortress Biotech, Inc., udvider deres porteføljer gennem partnerskaber og regional markedsindtrængning. Ledende producenter lægger vægt på regulatoriske godkendelser, patientcentrerede formuleringer og global distributionsudvidelse for at opnå konkurrencefordel. Derudover former fusioner og opkøb markedsdynamikken, hvilket gør det muligt for virksomheder at udvide terapeutiske anvendelser og forbedre adgangen i udviklingsmarkeder. Den stigende fokus på innovation, overkommelighed og tilgængelighed fortsætter med at drive konkurrence og opretholde markedsvækst i Dupuytrens sygdomsbehandlinger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I marts 2024 afsluttede Bristol Myers Squibb sin overtagelse af Karuna Therapeutics, Inc. Dette strategiske træk understreger Bristol Myers Squibbs dedikation til at udvide sine kapaciteter og fremme innovation i det terapeutiske område.

- Den 3. august 2023 annoncerede 180 Life Sciences Corp., et bioteknologiselskab i klinisk fase fokuseret på udviklingen af nye lægemidler, der opfylder uopfyldte behov inden for inflammatoriske sygdomme, fibrose og smerte, at de har indsendt en anmodning til Storbritanniens Medicines and Healthcare products Regulatory Agency (MHRA) om et opfølgende videnskabeligt rådgivningsmøde, hvor selskabet vil søge vejledning om en plan for at opnå Betinget Markedsføringstilladelse (CMA) til brug af adalimumab i behandlingen af tidlig fase Dupuytren’s sygdom.

- I maj 2023 annoncerede Teva Pharmaceutical Industries Ltd. en ny strategisk ramme med fire hovedsøjler for at positionere selskabet til en ny æra af vækst. Denne strategi sigter mod at styrke selskabets stærke kommercielle portefølje med AUSTEDO, AJOVY, UZEDYTM og biosimilars, forstærke dets innovative pipeline, opretholde dets generiske kraftcenter og fokusere forretningen.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Terapeutik, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere drøfter den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet forventes at opleve stabil vækst drevet af øget bevidsthed og tidlig diagnose af Dupuytrens sygdom.

- Fremskridt inden for minimalt invasive terapier vil fortsat forbedre patientresultater og behandlingstilpasning.

- Farmaceutiske virksomheder vil investere mere i F&U for at udvikle sikrere og mere effektive kollagenaseformuleringer.

- Udvidelse af digitale og online apotekskanaler vil forbedre terapeutisk tilgængelighed på tværs af regioner.

- Strategiske samarbejder mellem globale og regionale aktører vil styrke distributionsnetværk.

- Stigende sundhedsudgifter i nye økonomier vil skabe nye vækstmuligheder.

- Gunstige refusionspolitikker vil støtte bredere anvendelse af avancerede behandlingsmuligheder.

- Løbende kliniske forsøg vil føre til introduktion af nye lægemiddelklasser og kombinationsterapier.

- Asien-Stillehavsområdet vil fremstå som et marked med stort potentiale på grund af voksende sundhedsinfrastruktur.

- Fokus på patientcentreret pleje og personlige behandlingsmetoder vil forme fremtidige markedsstrategier.