Markedsoversigt

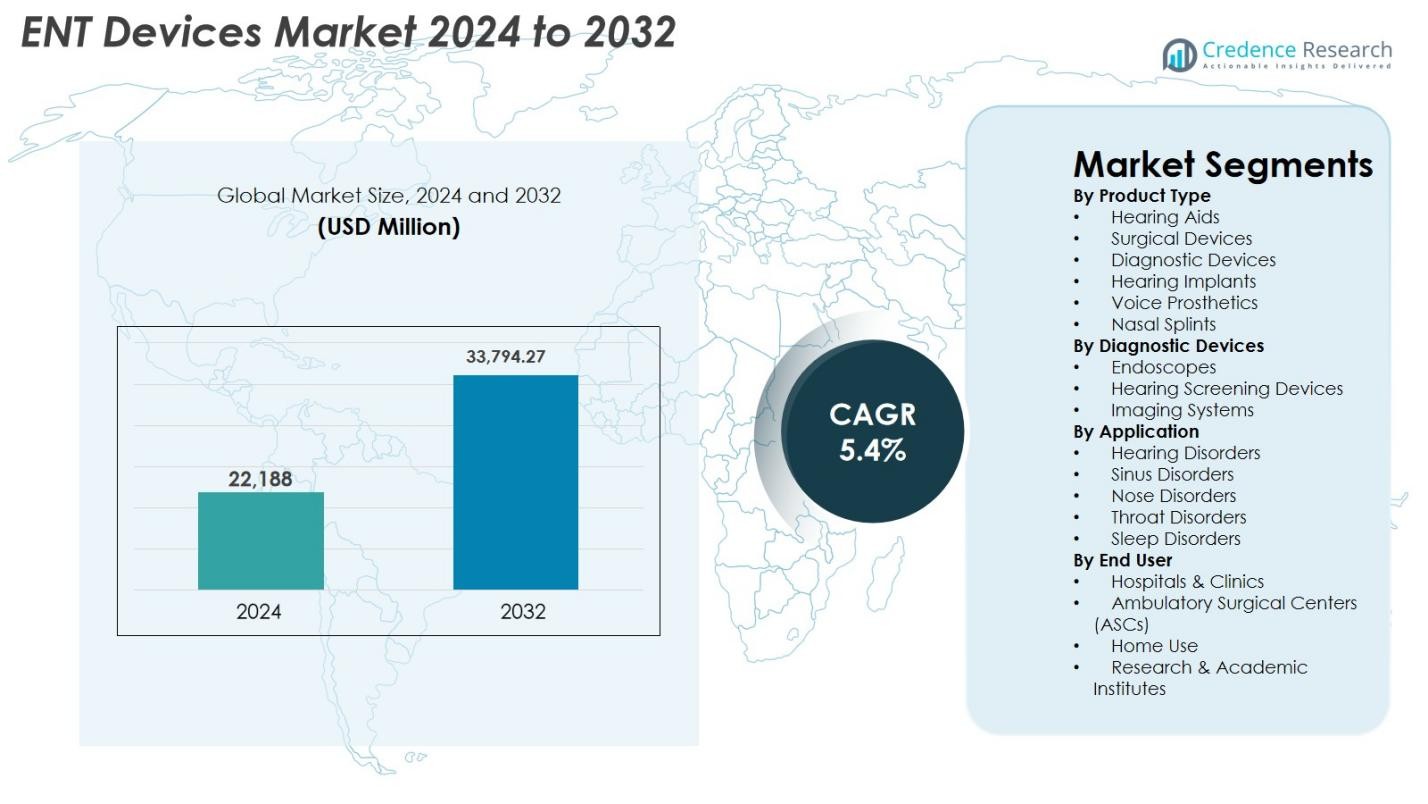

ENT-enheder Markedsstørrelse blev vurderet til USD 22.188 millioner i 2024 og forventes at nå USD 33.794,27 millioner i 2032, med en CAGR på 5,4% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| ENT-enheder Markedsstørrelse 2024 |

USD 22.188 Millioner |

| ENT-enheder Marked, CAGR |

5,4% |

| ENT-enheder Markedsstørrelse 2032 |

USD 33.794,27 Millioner |

ENT-enheder Markedet formes af en stærk gruppe af globale producenter, der kontinuerligt fremmer diagnostiske, kirurgiske og høreplejeteknologier. Ledende aktører som Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, GN Store Nord A/S, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH og Rion Co., Ltd. driver innovation gennem digitale hørelsesløsninger, højopløsningsendoskopiske systemer og minimalt invasive kirurgiske værktøjer. Nordamerika forblev den førende region med 38,2% andel i 2024, understøttet af robust sundhedsinfrastruktur og høj adoption af avancerede ENT-teknologier. Europa havde 27,6%, mens Asien-Stillehavsområdet tegnede sig for 24,1%, hvilket afspejler hurtig ekspansion inden for hørepleje og diagnostiske kapaciteter.

Markedsindsigt

Markedsindsigt

- ENT-enheder Markedet blev vurderet til USD 22.188 millioner i 2024 og forventes at stige til USD 33.794,27 millioner i 2032, med en CAGR på 5,4% i hele prognoseperioden.

- Markedsvækst drives af stigende forekomst af hørelidelser, øget adoption af minimalt invasive ENT-procedurer og hurtig optagelse af digitale høreapparater og tilsluttede diagnostiske systemer.

- Nøgletrends inkluderer udvidelse af AI-forbedret endoskopi, vækst i cochlear implantat adoption og stigende efterspørgsel efter ambulante ENT-operationer understøttet af avancerede visualiserings- og navigationsteknologier.

- Ledende aktører som Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH og GN Store Nord A/S udvider porteføljer gennem innovation og strategiske partnerskaber, styrker global tilstedeværelse.

- Nordamerika havde 38,2% andel i 2024, efterfulgt af Europa med 27,6% og Asien-Stillehavsområdet med 24,1%, mens høreapparater dominerede produktsegmentet med 38,6% andel på grund af stigende efterspørgsel efter digitale og AI-drevne løsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter Produkttype

ENT-enhedsmarkedet viser stærk efterspørgsel på tværs af flere produktkategorier, hvor høreapparater dominerer segmentet ved at opnå en andel på 38,6% i 2024. Denne førerposition er drevet af den stigende forekomst af aldersrelateret høretab, øget adoption af digitale og Bluetooth-aktiverede enheder samt bredere refusionsstøtte i udviklede markeder. Kirurgiske enheder og diagnostiske systemer fortsætter med at vinde frem på grund af stigende ENT-procedurer og teknologiske forbedringer såsom højdefinition visualisering og minimalt invasive værktøjer. Voksende brug af høreimplantater, stemmeproteser og næseskinner understøtter yderligere segmentudvidelse, især med stigningen i ambulante ENT-indgreb.

- For eksempel introducerede Widex sit SmartRIC høreapparat, en moderne, diskret, genopladelig bag-øret-model, der lægger vægt på naturlig lydkvalitet og trådløs tilslutning, hvilket understreger skiftet mod avancerede digitale høreløsninger.

Efter Diagnostiske Enheder

Inden for diagnostiske enheder tegnede endoskoper sig for den største andel på 42,3% i 2024, drevet af højere anvendelse i bihule-, hals- og stemmebåndsundersøgelser. Fremskridt inden for fleksible og stive endoskoper, integration af HD og 4K-billeddannelse og udvidet brug i ambulante miljøer styrker denne dominans. Hørescreeningsenheder fortsætter med at udvide sig på grund af nyfødtscreeningsmandater, mens billedsystemer vokser med stigende adoption af CT og MRI til komplekse ENT-evalueringer. Forbedret diagnostisk nøjagtighed, reducerede svartider og øget arbejdsgangeffektivitet forbliver nøglebidragydere til segmentvækst.

- For eksempel opdaterede Natus sit ALGO Newborn Hearing Screening System for at tilpasse sig automatiserede ABR-protokoller, der anvendes i nationale tidlig-høredetektionsprogrammer, hvilket understøtter hurtigere screening og reducerede gentestningsrater.

Efter Anvendelse

Høreforstyrrelser dominerede ENT-enhedsmarkedets anvendelsessegment med en andel på 44,8% i 2024, understøttet af stigende globale tilfælde af hørenedsættelse, tidlige screeningsinitiativer og tilgængeligheden af avancerede forstærknings- og implantatløsninger. Bihuleforstyrrelser repræsenterer det næststørste område på grund af stigende forekomst af kronisk bihulebetændelse og adoption af ballon-sinuplastik og minimalt invasive kirurgiske værktøjer. Næse-, hals- og søvnforstyrrelser bidrager også betydeligt, da efterspørgslen stiger efter præcis diagnose og behandling af luftvejsobstruktioner, stemmebetingelser og søvnapnø. Teknologiske forbedringer i diagnostiske og kirurgiske systemer fortsætter med at drive adoption på tværs af alle anvendelser.

Vigtige Vækstdrivere

Stigende Forekomst af Høreforstyrrelser

Den stigende globale byrde af høretab er en vigtig drivkraft, der fremmer ENT-enhedsmarkedet. Stigende tilfælde af aldersrelateret hørenedsættelse, støjinduceret høretab og medfødte auditive forstyrrelser har skabt vedvarende efterspørgsel efter høreapparater, implantater og screeningssystemer. Hurtig befolkningens aldring, især i regioner som Europa, Japan og Nordamerika, styrker yderligere enhedsadoption. Oplysningsprogrammer iværksat af WHO og nationale sundhedsmyndigheder opfordrer til tidlig diagnose og behandling, hvilket udvider patientgrundlaget. Teknologiske innovationer, herunder AI-drevne høreapparater, trådløs tilslutning, miniaturisering og genopladelige batterier, forbedrer brugerkomfort og tilfredshed, hvilket øger adoptionsraterne. Derudover reducerer udvidet refusionsdækning og forbedret overkommelighed i udviklingsmarkeder adgangsbarrierer, hvilket understøtter langsigtet markedsvækst.

- For eksempel fremhævede WHO’s World Hearing Day-kampagne tidlig screening og forebyggelse, hvilket førte til, at flere lande udvidede nationale audiologiprogrammer og initiativer til nyfødte-høredetektion.

Fremskridt inden for Minimalt Invasive ØNH-procedurer

Den accelererende anvendelse af minimalt invasive ØNH-procedurer bidrager væsentligt til markedsudvidelse. Innovationer inden for endoskoper, kirurgiske navigationssystemer, ballonudvidelsesværktøjer og mikrodebridere gør det muligt for kirurger at udføre bihule-, hals- og mellemøreprocedurer med større præcision, reduceret vævsskade, kortere restitutionstider og færre komplikationer. Den stigende patientpræference for ambulante og dagkirurgiske indgreb stemmer overens med dette skift, hvilket øger efterspørgslen efter kompakte, effektive og højtydende enheder. Integration af 4K og 3D-billeddannelse, robotteknologi og AI-drevne visualiseringsværktøjer styrker yderligere de kliniske resultater og opmuntrer hospitaler til at opgradere udstyr. Den voksende ØNH-specialisering på nye markeder og løbende lægeuddannelse understøtter en bredere anvendelse af minimalt invasive teknikker.

- For eksempel udvidede Medtronic brugen af deres NuVent™ EM Balloon Sinus Dilation-system, der integrerer elektromagnetisk navigation for at understøtte sikrere og mere præcise minimalt invasive bihuleinterventioner.

Stigende Anvendelse af Digitale og Forbundne ØNH-løsninger

Den digitale transformation accelererer inden for markedet for ØNH-enheder, da sundhedsudbydere i stigende grad anvender smarte og forbundne teknologier. AI-drevne audiologiværktøjer, fjern-diagnosesystemer og tele-otolaryngologi-platforme forbedrer klinisk nøjagtighed, arbejdsgangseffektivitet og patientengagement. Digitale høreapparater med smartphone-forbindelse, adaptiv lydbehandling og personlig tilpasning fortsætter med at vinde indpas globalt. Fjernplejemodeller, der blev udvidet under pandemien, forbliver relevante, hvilket muliggør kontinuerlig overvågning og reducerer klinikbesøg. Billed- og screeningsenheder forbedret med maskinlæring understøtter tidligere diagnose og forbedrer behandlingsplanlægning. Disse udviklinger skaber stærke vækstmuligheder og opmuntrer producenter til at prioritere software-drevet innovation.

Vigtige Tendenser og Muligheder:

Udvidelse af AI, Robotteknologi og Smart Visualisering i ØNH-pleje

Kunstig intelligens, robotassisterede systemer og næste generations visualiseringsteknologier transformerer ØNH-diagnostik og kirurgi. AI-baserede tale- og hørebedømmelsesværktøjer, automatiseret billedanalyse og realtids anomalidetektion forbedrer diagnostisk præcision og reducerer menneskelige fejl. Robotassisterede interventioner forbedrer kirurgisk nøjagtighed, reducerer træthed og muliggør komplekse kraniebasis-, bihule- og larynxprocedurer. Højdefinitionsbilleddannelse, inklusive 4K og 8K endoskopi, augmented reality-overlays og fluorescensstyret visualisering, tilbyder overlegen anatomisk detalje og forbedret kirurgisk beslutningstagning. Disse tendenser åbner nye muligheder for producenter til at differentiere sig gennem intelligente systemer og avancerede softwarefunktioner.

- For eksempel introducerede Sony sine nyeste 4K/8K medicinske billedløsninger til endoskopiske applikationer, der leverer forbedret farvenøjagtighed og dybdeopfattelse til højpræcisions ENT-visualisering.

Voksende Markedspotentiale i Nye Økonomier

Nye markeder tilbyder betydelige vækstmuligheder, da sundhedsinvesteringer stiger, og ENT-infrastrukturen forbedres hurtigt. Lande i Asien-Stillehavsområdet, Latinamerika og Mellemøsten styrker screeningsprogrammer, udvider ENT-klinikker og adopterer avancerede diagnostiske og kirurgiske systemer. Den stigende forekomst af høretab, bihulelidelser og luftvejsproblemer forbundet med byforurening driver yderligere efterspørgslen efter enheder. Regeringsinitiativer, der fremmer tidlig hørescreening og tilgængeligheden af billigere digitale høreapparater, forbedrer tilgængeligheden for underbetjente befolkninger. Producenter, der udnytter lokaliseret produktion, distributionspartnerskaber og skræddersyede produktporteføljer, kan opnå betydelige markedsandele i disse regioner.

- For eksempel fremskyndede Saudi-Arabien opgraderinger af ENT-infrastruktur gennem investeringer i avancerede endoskopiske og kirurgiske navigationsplatforme som en del af bredere sundhedsmoderniseringsinitiativer under Vision 2030.

Vigtige Udfordringer:

Høje Omkostninger ved Avancerede ENT Teknologier

De høje omkostninger ved avancerede ENT-enheder forbliver en betydelig barriere for udbredt adoption. Systemer som 4K/8K endoskoper, billedstyrede kirurgiske platforme og cochlear-implantater kræver store kapitalinvesteringer, hvilket begrænser deres tilgængelighed, især for mindre hospitaler og klinikker. I mange regioner øger utilstrækkelig refusion for premium høreapparater og implantater den økonomiske byrde for patienter, hvilket resulterer i forsinket behandling eller underudnyttelse. Høje vedligeholdelses- og driftsomkostninger afskrækker yderligere adoption. At balancere teknologisk sofistikering med overkommelighed er afgørende for at udvide adgangen og gøre det muligt for sundhedsudbydere at levere høj kvalitet ENT-pleje.

Mangel på Kvalificerede ENT Specialister og Teknikere

Den globale mangel på uddannede ENT-kirurger, audiologer og tekniske fagfolk udgør en operationel udfordring for ENT-enhedsmarkedet. Avancerede diagnostiske og kirurgiske systemer kræver specialiseret træning, certificering og kontinuerlig kompetenceudvikling, som mange sundhedssystemer, især i udviklingsregioner, i øjeblikket mangler. Selv i udviklede markeder overstiger stigende patientvolumener ofte specialisttilgængeligheden, hvilket forårsager behandlingsforsinkelser og reduceret operationel effektivitet. Dette talentgab begrænser udnyttelsen af avancerede teknologier og påvirker patientresultater. Udvidelse af træningsprogrammer, styrkelse af akademiske partnerskaber og design af brugervenlige, automatiserede enheder er kritiske for at imødegå dette gab.

Regional Analyse

Nordamerika

Nordamerika førte ENT-enhedsmarkedet med en andel på 38,2% i 2024, drevet af avanceret sundhedsinfrastruktur, stærk adoption af minimalt invasive ENT-procedurer og høj efterspørgsel efter digitale høreapparater og implantater. Regionen drager fordel af gunstige refusionspolitikker, omfattende nyfødte hørescreeningsprogrammer og stærk penetration af AI-aktiverede diagnostiske og kirurgiske systemer. Tilstedeværelsen af førende producenter og kontinuerlig produktinnovation styrker yderligere dens dominans. Stigende forekomst af aldersrelateret høretab og kroniske bihulelidelser bidrager også væsentligt til enhedsoptagelsen, mens voksende ambulante ENT-operationer understøtter vedvarende markedsudvidelse i hele USA og Canada.

Europa

Europa tegnede sig for en andel på 27,6% i 2024, understøttet af en stigende ældre befolkning, ekspanderende ENT-specialklinikker og stærk adoption af cochlear-implantater og avancerede endoskopiske systemer. Lande som Tyskland, Frankrig og Storbritannien fører den regionale efterspørgsel på grund af veletablerede sundhedssystemer og stigende optagelse af digitale og tilsluttede audiologiløsninger. Regulatorisk fokus på tidlig hørescreening og forbedret adgang til minimalt invasive procedurer accelererer enhedsudnyttelsen. Stigende behandlingsrater for bihulebetændelse, halslidelser og søvnrelaterede tilstande bidrager yderligere til markedsvækst. Kontinuerlige teknologiske opgraderinger og stærke F&U-investeringer styrker Europas position på det globale marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede en andel på 24,1% i 2024 og fremstår som den hurtigst voksende region på grund af store patientpopulationer, stigende indkomstniveauer og hurtig forbedring af sundhedsinfrastrukturen. Øget forekomst af hørenedsættelse, kronisk bihulebetændelse og forureningsrelaterede luftvejssygdomme driver stærk efterspørgsel efter diagnostiske og terapeutiske ENT-enheder. Lande som Kina, Indien, Japan og Sydkorea oplever betydelige investeringer i ENT-afdelinger, udvidelse af kirurgiske kapaciteter og voksende adoption af digitale høreapparater. Regeringsledede nyfødte screeningsinitiativer og forbedret adgang til overkommelig høreværn fremmer yderligere vækst. Stigende medicinsk turisme og teknologisk modernisering styrker yderligere den regionale udsigt.

Latinamerika

Latinamerika havde en andel på 6,7% i 2024, med markedsudvidelse drevet af forbedrede diagnostiske kapaciteter, bredere tilgængelighed af ENT-specialister og stigende efterspørgsel efter minimalt invasive procedurer. Brasilien og Mexico er nøglebidragydere på grund af voksende offentlige og private sundhedsinvesteringer, øget bevidsthed om høretab og adoption af moderne endoskopiske teknologier. Økonomiske begrænsninger begrænser adgangen til premium-enheder, men udvidet forsikringsdækning og regeringsledede ENT-sundhedskampagner forbedrer gradvist tilgængeligheden. Stigende forekomst af kroniske ENT-tilstande og stigende optagelse af digitale høreapparater understøtter stabil markedsvækst i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for en andel på 3,4% i 2024, understøttet af voksende modernisering af sundhedssektoren, stigende volumen af ØNH-procedurer og øget opmærksomhed omkring høre- og bihulelidelser. Lande som UAE, Saudi-Arabien og Sydafrika investerer i avancerede diagnosesystemer, ØNH-kirurgiske enheder og nyfødtscreeningsprogrammer. Mens adgangen til avancerede enheder forbliver ujævn i hele regionen, driver udvidelse af private sundhedsnetværk og medicinsk turisme adoptionen af avancerede ØNH-teknologier. Gradvise forbedringer i overkommelighed, stærkere regeringsinitiativer og forbedret træningsinfrastruktur forventes at understøtte fortsat markedsudvidelse.

Markedssegmenteringer

Efter produkttype

- Høreapparater

- Kirurgiske enheder

- Diagnostiske enheder

- Høreimplantater

- Stemmeproteser

- Næsestøtter

Efter diagnostiske enheder

- Endoskoper

- Hørescreeningsenheder

- Billedsystemer

Efter anvendelse

- Hørelidelser

- Bihulelidelser

- Næselidelser

- Halslidelser

- Søvnlidelser

Efter slutbruger

- Hospitaler & klinikker

- Ambulatoriske kirurgiske centre (ASCs)

- Hjemmebrug

- Forsknings- & akademiske institutter

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

ØNH-enhedsmarkedet har et mangfoldigt og innovationsdrevet landskab, hvor globale producenter fokuserer på produktudvikling, strategiske samarbejder og udvidelse af kliniske anvendelser. Nøglespillere som Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, GN Store Nord A/S, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH og Rion Co., Ltd. styrker aktivt deres porteføljer gennem næste generations høreapparater, cochlear-implantater, kirurgiske navigationsværktøjer og højopløsningsendoskopisystemer. Mange virksomheder prioriterer miniaturisering, konnektivitet og AI-aktiveret diagnostik for at forbedre præcision og patientresultater. Voksende investeringer i F&U understøtter udviklingen af digitale audiologiplatforme, minimalt invasive kirurgiske enheder og integrerede billedløsninger. Partnerskaber med hospitaler, ØNH-specialister og teknologileverandører fremskynder adoption og udvider global rækkevidde, mens nye aktører målretter nichesegmenter som tele-audiologi og stemmeproteser. Efterhånden som konkurrencen intensiveres, differentierer producenterne sig i stigende grad gennem softwarefunktioner, brugervenlige designs og omkostningseffektive løsninger skræddersyet til både avancerede og nye sundhedsmarkeder.

Nøglespilleranalyse

- Richard Wolf GmbH

- GN Store Nord A/S

- Cochlear Ltd.

- Olympus Corporation

- Sonova

- Rion Co., Ltd.

- PENTAX Medical

- Ambu A/S

- Karl Storz

- Demant A/S

Seneste Udviklinger

- I juli 2025 fuldførte Innovia Medical opkøb af Grace Medical og Hurricane Medical, hvilket udvidede deres ENT- og oftalmiske kirurgiske produktforretning.

- I april 2024 fuldførte Integra LifeSciences opkøbet af Acclarent, Inc. for at udvide deres ENT-kirurgiske løsningsportefølje.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Diagnostiske Enheder, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve øget adoption af AI-aktiverede diagnostiske og kirurgiske ENT-systemer for at forbedre nøjagtighed og klinisk effektivitet.

- Vækst i digitale og forbundne høreapparater vil accelerere, da forbrugere foretrækker personlige og smartphone-integrerede løsninger.

- Minimalt invasive ENT-procedurer vil udvide sig hurtigt, understøttet af fremskridt inden for endoskopi, billedvejledning og kirurgisk navigation.

- Efterspørgslen efter cochlear-implantater og implanterbare hørelsesløsninger vil stige, efterhånden som bevidsthed og tilgængelighed forbedres globalt.

- Ambulante og polikliniske ENT-procedurer vil stige, da sundhedspleje skifter mod hurtigere helbredelse og lavere omkostningsmodeller.

- Fremvoksende markeder vil opleve stærk vækst på grund af forbedret sundhedsinfrastruktur og bredere adgang til avancerede ENT-teknologier.

- Integration af robotteknologi og 4K/8K-billedsystemer vil forbedre præcisionen i komplekse ENT-operationer.

- Tele-audiologi og fjern-ENT-diagnostik vil få momentum, hvilket forbedrer plejelevering og patientovervågning.

- Producenter vil prioritere kompakte, brugervenlige og omkostningseffektive enheder for at betjene forskellige sundhedsindstillinger.

- Samarbejdspartnerskaber mellem enhedsproducenter og sundhedsudbydere vil styrke innovation og accelerere global markedsudvidelse.