Markedsoversigt

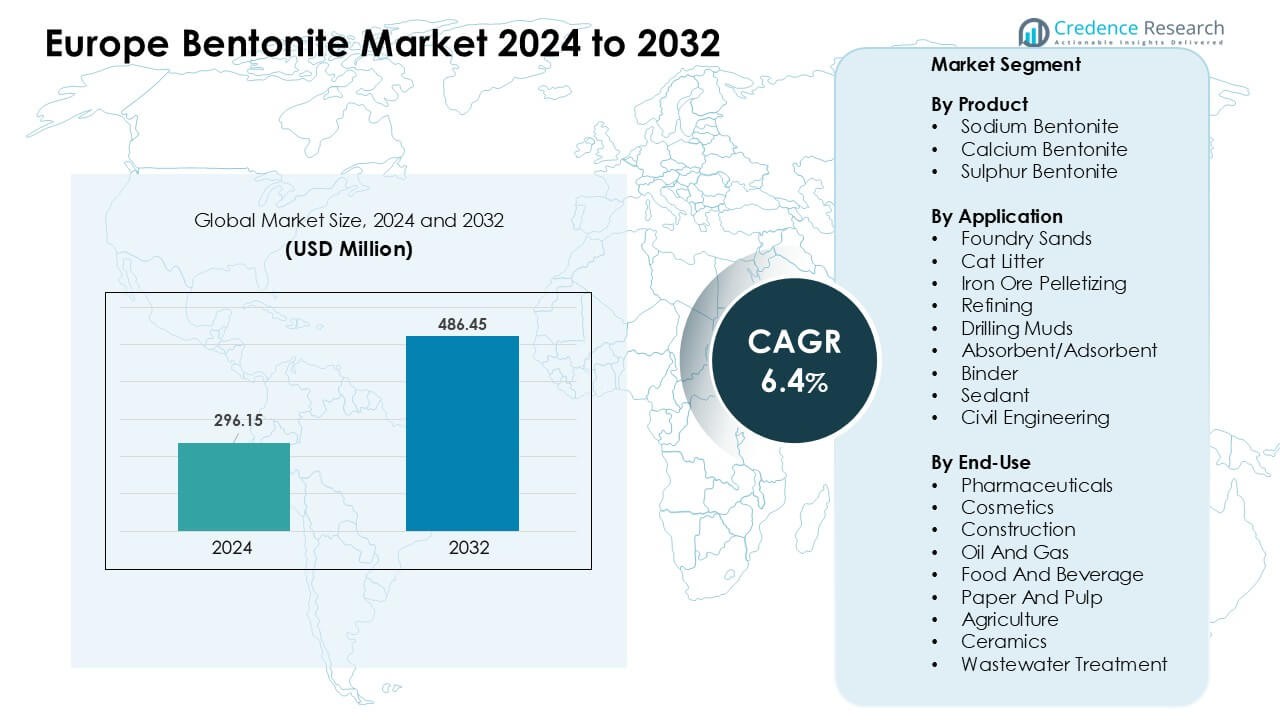

Det europæiske bentonitmarked blev vurderet til USD 296,15 millioner i 2024 og forventes at nå USD 486,45 millioner i 2032, med en vækstrate (CAGR) på 6,4% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på det europæiske bentonitmarked 2024 |

USD 296,15 millioner |

| Det europæiske bentonitmarked, CAGR |

6,4% |

| Størrelse på det europæiske bentonitmarked 2032 |

USD 486,45 millioner |

Det europæiske bentonitmarked inkluderer store aktører som Imerys S.A., Tolsa Group, Sepiolsa, Pettex Limited, Catsan, Sanicat, Ever Clean, Agrimont SpA, Tigerino og Europet Bernina International. Disse virksomheder konkurrerer gennem stærke forarbejdningsevner, brede produktporteføljer og etablerede detail- og industrinetværk. Mange fokuserer på højtydende kvaliteter til byggeri, støberier, kæledyrspleje og miljømæssige anvendelser, hvilket understøtter en stabil regional efterspørgsel. Vesteuropa fremstod som det førende regionale marked i 2024 med omkring 41% andel, drevet af stærk infrastrukturaktivitet, avanceret fremstilling og højt forbrug af bentonitbaseret kattegrus og konstruerede tætningsløsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det europæiske bentonitmarked nåede omkring USD 296,15 millioner i 2024 og forventes at nå omkring USD 486,45 millioner i 2032, med en vækstrate (CAGR) på næsten 6,4% i prognoseperioden.

- Væksten drives af stærk efterspørgsel fra byggeri, støberier, kattegrus og spildevandsbehandling, hvor natriumbentonit har den største produktandel på omkring 58%.

- Vigtige tendenser inkluderer stigende anvendelse af miljøvenlige absorberingsmidler, højere forbrug af klumpende kattegrus og bredere brug af bentonit i jordforvaltning og miljømæssige tætningsanvendelser.

- Det konkurrenceprægede landskab inkluderer Imerys, Tolsa Group, Sepiolsa, Pettex, Catsan, Sanicat, Ever Clean, Agrimont, Tigerino og EBI, med virksomheder der udvider forarbejdningskvalitet og distributionsrækkevidde.

- Vesteuropa fører markedet med næsten 41% andel, mens byggeri forbliver det største slutbrugsegment, understøttet af storskala tunnelarbejde, infrastrukturforbedringer og reguleringspres for naturlige tætningsmaterialer.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter produkt

Natriumbentonit førte produktsegmentet i 2024 med omkring 58% andel på tværs af Europa. Brugere foretrak natriumkvaliteter på grund af stærk svulmende evne og høj viskositet, hvilket forbedrede ydeevnen i borevæsker, støberiforme og civilingeniørbarrierer. Efterspørgslen steg, da energivirksomheder udvidede boreprogrammer og byggeprojekter øgede deres brug af bentonitbaserede foringer. Calcium bentonit opretholdt stabil brug i kattegrus og absorberende produkter, mens svovlbentonit så gradvis vækst i landbrug på grund af stigende behov for jordberigelse.

- For eksempel er natriumbentonit den mest almindelige type bentonit, der bruges i klumpende kattegrus, fordi det svulmer op til 15-20 gange sin oprindelige volumen, når det udsættes for fugt, og danner de hårde, solide klumper, der er nemme at skovle op.

Efter Anvendelse

Støbesandssegmentet dominerede anvendelsesområdet i 2024 med næsten 34% andel. Europæiske metalstøberier stolede på bentonit for at forbedre formstyrke, termisk stabilitet og støbepræcision. Væksten steg, da bil- og maskinproducenter øgede produktionen og opgraderede støbesystemer. Kattegrus fulgte på grund af høj kæledyrsadoption, mens borevæsker fik fremdrift med fornyet aktivitet i opstrømssektoren. Jernmalmpelletisering udvidede sig også i udvalgte regioner, da stålværker fokuserede på effektive og lavemissionsproduktionsveje.

- For eksempel er Black Hills Bentonite, LLC en reel virksomhed, der leverer høj kvalitet Wyoming natriumbentonit til en række industrielle og kommercielle anvendelser, herunder metalstøbning.

Efter Slutanvendelse

Byggeri fremstod som den førende slutanvendelsessegment i 2024 med omkring 29% andel. Bygherrer brugte bentonit til tunnelering, membranvægge, vandtætte barrierer og jordforsegling, hvilket understøttede stærk efterspørgsel på tværs af Europas infrastrukturprogrammer. Væksten steg, da regeringer finansierede transportopgraderinger og byfornyelse. Farmaceutiske og kosmetiske industrier holdt en stabil brug på grund af bentonits naturlige bindende og klarende egenskaber. Spildevandsbehandling udvidede sig også, fordi forsyningsselskaber vedtog bentonitbaserede adsorbenter for at forbedre forureningsfjernelse.

Vigtige Vækstdrivere

Stigende Efterspørgsel fra Bygge- og Infrastrukturprojekter

Europas bentonitmarked vokser stærkt på grund af tung brug i byggeri og infrastrukturarbejde. Mange lande fortsætter med at investere i tunneler, metrosystemer, fundamenter og vandopbevaringsstrukturer. Bygherrer bruger bentonit, fordi materialet tilbyder høj svulmeevne, stærk forseglingsevne og pålidelig stabilitet til jordteknik. Væksten stiger også, da byområder udvider sig, og fornyelsesprojekter har brug for slurrymure, borede pæle og udgravningsstøtte. Miljøregler presser bygherrer til at bruge sikrere og naturlige forseglingsmaterialer, hvilket øger bentonitforbruget. Offentlige udgifter til jernbanelinks, broer og vandnetværk styrker den langsigtede efterspørgsel, og leverandører udvider kapaciteten for at imødekomme de stabile behov i hele regionen.

- For eksempel, i slurrymurskonstruktion til dybe bytunneler og metroaksler, bruges en blanding af natriumbentonit og vand til at opretholde skyttevæggens stabilitet, hvor slurrys thixotropiske adfærd genererer tilstrækkeligt hydrostatisk tryk til at modvirke jord- og grundvandstryk indad.

Udvidet Brug i Støberi- og Metalstøbningsapplikationer

Støberier forbliver en stor drivkraft, da bentonit understøtter stærkere forme, bedre termisk modstand og højere støbepræcision. Europas bil- og maskinsektorer er afhængige af præcisionsstøbning til motorblokke, transmissionsdele og industrielle komponenter. Bentonit hjælper med at reducere defekter og forbedrer formbinding, hvilket øger effektiviteten i metalfabrikker. Markedet drager fordel af genopretningen af køretøjsproduktionen og skiftet mod letvægtsdele, der stadig kræver stærk formpræstation. Flere støberier opgraderer også processer for at reducere affald, og bentonit forbedrer sandets genanvendelighed. Efterspørgslen stiger yderligere, da Europa fremmer indenlandsk produktion og fokuserer på stabile forsyningskæder, hvilket opmuntrer til flere støberi-investeringer på tværs af nøglelande.

- For eksempel indeholder støberikvalitets bentonit, der bruges i grøn-sand støbning, typisk 60-80% montmorillonit og udviser en svulmende kapacitet på 18–20 ml/g, når den er hydreret, egenskaber der giver høj bindestyrke og termisk stabilitet til sandforme.

Voksende Anvendelse i Miljø- og Spildevandsapplikationer

Øget fokus på bæredygtighed fremmer brugen af bentonit i jordforsegling, deponiforinger og spildevandsbehandling. Forsyningsvirksomheder og industrielle anlæg bruger bentonit, fordi mineralet adsorberer tungmetaller, farvestoffer, olier og andre forurenende stoffer. Europas strenge vandregler får behandlingsanlæg til at vælge naturlige og lavtoksiske materialer, hvilket øger efterspørgslen efter bentonit. Landmænd bruger også bentonit til at forbedre jordkvalitet og fugtighedsbevarelse, hvilket hjælper marker med at tilpasse sig klimadrevet tørke. Flere lande investerer i oversvømmelseskontrol og grundvandsbeskyttelsesprojekter, og bentonit fungerer som et pålideligt barriere-materiale. Disse miljømæssige anvendelser skaber en stabil og voksende efterspørgselsbase på tværs af både offentlige og private sektorer.

Vigtige Tendenser & Muligheder

Stigende Tendens Mod Naturlige og Bæredygtige Materialer

Forbrugere og industrier i Europa foretrækker naturlige og øko-sikre input, hvilket fremmer bentonit-adoption. Kosmetik-, personlig pleje- og fødevareforarbejdningsvirksomheder bruger bentonit som en naturlig stabilisator og klaringsmiddel. Affaldsbehandlingsfirmaer foretrækker også bentonit, fordi det tilbyder stærk adsorption uden syntetiske kemikalier. Dette skift hjælper producenter med at markedsføre bentonit som en ren og vedvarende løsning. Tendensen er i overensstemmelse med EU’s bæredygtighedsmål, som opmuntrer til bredere brug af naturlige mineraler i emballage, filtrering og jordforbedring. Disse skift skaber nye vækstveje i højværdisegmenter og øger produktets langsigtede relevans på tværs af slutbrugere.

- For eksempel bruges kosmetikkvalitets bentonit i ansigtsmasker og shampooer på grund af dens stærke olieabsorberende og klarende kapacitet: når den er hydreret og påført, absorberer bentonit overskydende sebum og urenheder, en funktion der gentagne gange nævnes i kosmetikformuleringsguider som en “sikker, naturlig olieabsorberende ler.”

Muligheder fra Landbrugsproduktivitet og Jordforvaltning

Landmænd i hele Europa står over for jordudtømning, vandstress og klimatiske udfordringer, hvilket skaber muligheder for bentonitbaserede jordforbedringsmidler. Mineralet forbedrer vandretention, næringsstofoptagelse og jordstruktur, hvilket hjælper afgrøder med at vokse under tørre forhold. Flere regioner investerer i bæredygtige landbrugsprogrammer, og bentonit passer godt ind i disse initiativer. Blandede gødninger med bentonit vinder også indpas, da de frigiver næringsstoffer langsomt og reducerer tab. Bevægelsen mod regenerativt landbrug udvider markedspotentialet, og leverandører udvikler bentonitkvaliteter skræddersyet til afgrøder, vinmarker og havebrug. Disse tendenser hjælper med at åbne nye indtægtsstrømme uden for traditionelle industrielle anvendelser.

- For eksempel fandt en nylig undersøgelse, at anvendelse af hydreret bentonit til drivhusjord tillod salatdyrkning med en 25% reduktion i vanding uden at gå på kompromis med udbyttet.

Vigtige Udfordringer

Volatil Råvareforsyning og Minebegrænsninger

Europa er delvist afhængig af importeret bentonit, og forsyningskæder står over for forsinkelser på grund af minedriftsbegrænsninger, transporthuller og handelsforstyrrelser. Miljøregler i nogle producerende lande påvirker også produktionen, hvilket øger omkostningspresset. Lokal minedrift står over for strenge regler for arealanvendelse og emissioner, hvilket forsinker godkendelser af nye projekter. Disse problemer fører til svingende priser for forarbejdningsvirksomheder, støberier og byggebrugere. Mange købere søger stabile kilder, men begrænsede høj-kvalitetsforekomster begrænser fleksibiliteten. Forsyningsustabilitet presser virksomheder til at holde større lagre, hvilket øger driftsomkostningerne og reducerer reaktionsevnen over for efterspørgselsændringer i hele regionen.

Konkurrence fra erstatningsmaterialer i nøgleanvendelser

I nogle industrielle anvendelser konkurrerer bentonit med polymerer, syntetiske absorbenter, harpikser og avancerede tætningsmaterialer. Disse erstatninger tilbyder ensartet ydeevne og målrettede egenskaber, hvilket tiltrækker producenter, der søger strammere proceskontrol. I boring kan polymerer forbedre væskestabilitet; i spildevandsbehandling tilbyder aktivt kul stærk adsorption. Sådan konkurrence begrænser bentonits indtrængning i højteknologiske processer. Nogle brugere skifter også til hurtigere virkende bindemidler i støbning og byggeri. For at forblive konkurrencedygtige skal bentonitleverandører forbedre produktkvaliteten, forfine forarbejdningen og udvikle konstruerede blandinger. Langsom adoption af innovation skaber risiko for markedsandelserosion over tid.

Regional Analyse

Italien og Spanien

Italien og Spanien tegnede sig tilsammen for næsten 22% af Europas bentonitmarked i 2024. Begge lande var stærkt afhængige af bentonit til anlægsarbejde, tunnelbygning og kystbeskyttelsesprojekter drevet af byudvidelse og transportopgraderinger. Stærkt kæledyrsejerskab understøttede efterspørgslen efter bentonitkattegrus, mens vingårde og fødevareproducenter brugte bentonit til klaring. Landbruget bidrog også, da landmændene tog bentonitbaserede jordforbedringsmidler i brug for at afhjælpe fugtighedsstress. Stigende investeringer i vandbehandling og industriel affaldshåndtering styrkede den langsigtede efterspørgsel. Den kombinerede indflydelse fra byggeri, landbrug, miljøanvendelser og kæledyrsplejemarkeder holdt Italien og Spanien blandt regionens hurtigst voksende klynger.

Tyskland

Tyskland havde den største individuelle landandel i 2024 med omkring 19% af Europas bentonitmarked. Landets stærke industrielle base drev bentonitforbrug i støbesands, borevæsker og avancerede byggeprojekter. Høje kæledyrsejerskabsrater øgede yderligere efterspørgslen efter klumpende kattegrus. Tyskland udvidede også bentonitforbruget i spildevandsbehandling og lossepladstætningsprojekter for at opfylde strenge miljøregler. Vækst i bil- og maskinproduktion understøttede stabil efterspørgsel i præcisionsstøbningsanvendelser. Store infrastrukturforbedringer, herunder tunneler og transportkorridorer, forstærkede Tysklands position som et vigtigt forbrugshub med bred industriel og miljømæssig anvendelse.

Storbritannien

Storbritannien tegnede sig for cirka 11% af markedet i 2024, understøttet af stærkt forbrug i kæledyrspleje, byggeri og miljøbeskyttelse. Kattegrus dominerede den landsdækkende brug, da stigende kæledyrsadoption øgede efterspørgslen efter højabsorberende bentonit. Byggevirksomheder brugte bentonit i pæling, grøftning og grundvandsforsegling til infrastrukturforbedringer. Spildevands- og lossepladsprojekter var også afhængige af bentonit på grund af strenge reguleringsstandarder. Storbritanniens kosmetik- og personlig plejesektor tilføjede nicheefterspørgsel efter rensede kvaliteter. På trods af moderat industriel aktivitet opretholdt Storbritannien en konstant markedsvækst gennem forskellige anvendelser og stigende bæredygtighedsdrevet adoption.

Tyrkiet

Tyrkiet repræsenterede omkring 9% af Europas bentonitmarked i 2024 og forblev både en stor forbruger og producent. Stærk indenlandsk minedrift understøttede brugen af bentonit i borevæsker, jernmalmpelletisering og støberiprocesser. Byggeri var en anden vigtig drivkraft, hvor bentonit blev brugt til tunnelering, jordforsegling og store infrastrukturprojekter. Fremstilling af kattegrus udvidede sig på grund af Tyrkiets stærke produktionsbase og eksportaktivitet. Landbruget var også afhængigt af bentonit til jordforbedring i tørre områder. Tyrkiets industrielle mangfoldighed og konkurrencedygtige bentonitreserver styrkede landets rolle som en vigtig bidragsyder til regional forsyning og efterspørgsel.

Frankrig

Frankrig tegnede sig for næsten 10% af Europas bentonitmarked i 2024. Landet viste afbalanceret efterspørgsel på tværs af kæledyrspleje, byggeri, kosmetik og spildevandsbehandling. Kattegrus forblev et stort forbrugssegment, da byhusholdningerne øgede brugen af bentonitbaserede produkter. Byggevirksomheder brugte bentonit til geoteknisk forsegling og fundamentarbejde. Kosmetikindustrien var også afhængig af raffinerede kvaliteter i hudplejeformuleringer. Miljømæssige anvendelser udvidede sig, da Frankrig strammede affalds- og vandreguleringer. Stabil industriel aktivitet og voksende bæredygtighedsmål hjalp med at opretholde en stabil bentonitefterspørgsel på tværs af flere slutbrugssektorer.

Rusland

Rusland havde cirka 13% andel i 2024, drevet af stærk industriel brug i minedrift, støberi, pelletisering og olie- og gasboring. Jernmalmpelletiseringsanlæg var stærkt afhængige af bentonit som bindemiddel, hvilket understøttede betydeligt volumenforbrug. Anvendelser af borevæsker voksede med opstrøms efterforskningsaktivitet, mens efterspørgslen i byggeriet steg gennem jordforsegling og fundamentprojekter. Landets spildevands- og jordforvaltningssektorer brugte også bentonit på grund af dets absorberende og forseglingsegenskaber. På trods af økonomiske udsving forblev Rusland en stor bruger af industrielt bentonit, understøttet af dets store ressourcebase og brede fremstillingsindustrier.

Markedssegmenteringer:

Efter Produkt

- Natriumbentonit

- Calciumbentonit

- Svovlbentonit

Efter Anvendelse

- Støbesands

- Kattegrus

- Jernmalmpelletisering

- Raffinering

- Borevæsker

- Absorbent/Adsorbent

- Bindemiddel

- Forsegling

- Civilingeniør

Efter Slutbrug

- Farmaceutiske produkter

- Kosmetik

- Byggeri

- Olie og Gas

- Fødevarer og Drikkevarer

- Papir og Papirmasse

- Landbrug

- Keramik

- Spildevandsbehandling

Efter Geografi

- Italien og Spanien

- Tyskland

- Det Forenede Kongerige

- Tyrkiet

- Frankrig

- Rusland

Konkurrencelandskab

Det konkurrencemæssige landskab på det europæiske bentonitmarked består af en blanding af etablerede mineralproducenter, kæledyrsplejemærker og specialiserede industrielle leverandører, der former efterspørgslen på tværs af forskellige slutbrugssektorer. Ledende aktører som Imerys S.A., Tolsa Group, Sepiolsa, Pettex Limited, Catsan, Sanicat, Ever Clean, Agrimont SpA, Tigerino og Europet Bernina International styrker deres positioner gennem brede produktporteføljer, stærke distributionsnetværk og kontinuerlig innovation inden for bentonitforarbejdning. Mange virksomheder fokuserer på højrenhedsgrader til kosmetik, farmaceutiske produkter og fødevareklarificering, mens andre udvider kapaciteten til klumpende kattegrus, konstruktionsadditiver og miljøtætningsprodukter. Udvidelse inden for raffinerings-teknologier, forbedret granulering og skræddersyede bentonitblandinger hjælper mærker med at differentiere sig i et konkurrencepræget marked. Flere producenter investerer i bæredygtig minedrift og avanceret rensning for at imødekomme stigende regulatoriske forventninger i Europa. Markedet forbliver moderat konsolideret, med aktører der konkurrerer på produktkonsistens, absorptionsydelse, teknisk support og langsigtet leveringspålidelighed.

Analyse af Nøglespillere

- Imerys S.A.

- Sepiolsa

- Pettex Limited

- Tolsa Group

- Catsan (ejet af Mars, Incorporated)

- Sanicat (en del af Tolsa Group)

- Ever Clean (ejet af Clorox)

- Agrimont SpA

- Tigerino (Zooplus AG-mærke)

- Europet Bernina International

Seneste Udviklinger

- I april 2025 blev Pettex kattegrus og smådyrsforretning opkøbt af Pets Choice Ltd. (gældende fra 6. april 2025). Opkøbet overførte Peters bentonit-baserede kattegrusmærker til Pets Choice’s portefølje.

- I februar 2025 udvidede Clorox sit Ever-Clean-mærke i Europa med Ever Clean Senior Cats Litter, formuleret til ældre katte med stærkere lugtkontrol og højere urinabsorption, med forsendelser til europæiske markeder fra april 2025.

- I januar 2025 afsluttede Imerys opkøbet af den europæiske diatomit- og perliteforretning fra Chemviron (et datterselskab af Calgon Carbon). Dette gav Imerys tre yderligere mine-/industrielle aktiver i Frankrig og Italien, hvilket styrkede deres filtrerings- og livsvidenskabsmineraler.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse, Slutbrug og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuteres forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiver

- Efterspørgslen vil stige, når Europa udvider bygge-, tunnel- og infrastrukturprojekter.

- Forbruget af kattegrus vil vokse med højere kæledyrsejerskab og præference for klumpende produkter.

- Miljøregler vil fremme bredere brug af bentonit i lossepladsforinger og spildevandsbehandling.

- Anvendelser inden for støberi og metalstøbning vil forblive stabile med en jævn bilproduktion.

- Landbruget vil tage flere bentonitbaserede jordforbedringsmidler i brug for at håndtere vandstress.

- Producenter vil investere i højere renhedsgrader til kosmetik, farmaceutiske produkter og fødevareforarbejdning.

- Forsyningskæderne vil styrkes, da Europa reducerer afhængigheden af importeret bentonit.

- Virksomheder vil udvide konstruerede blandinger for at imødekomme tekniske behov inden for boring og forsegling.

- Digital detailvækst vil øge salget af bentonit kattegrus på tværs af større markeder.

- Bæredygtighedsmål vil støtte langsigtet adoption af naturlige og sikre mineralbaserede produkter.