Markedsoversigt

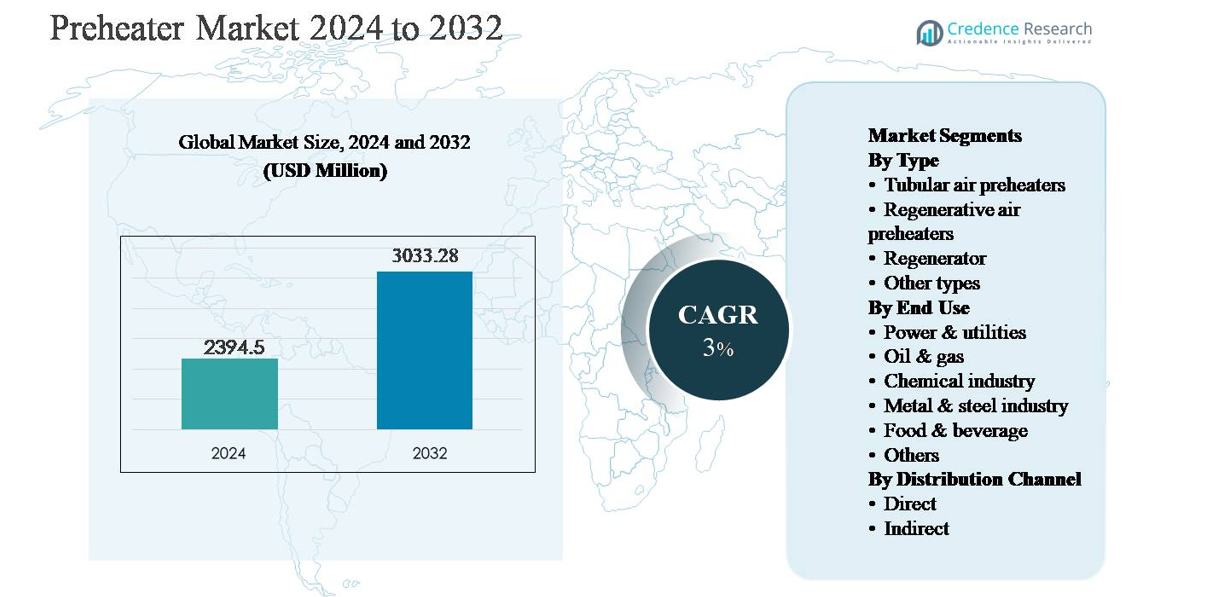

Forvarmermarkedet blev vurderet til USD 2.394,5 millioner i 2024 og forventes at nå USD 3.033,28 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Forvarmer Markedsstørrelse 2024 |

USD 2.394,5 millioner |

| Forvarmer Marked, CAGR |

3% |

| Forvarmer Markedsstørrelse 2032 |

USD 3.033,28 millioner |

Forvarmermarkedet ledes af en blanding af globale ingeniørgiganter og regionalt stærke producenter, der konkurrerer på effektivitet, skala og projektudførelse. Nøglespillere inkluderer Alstom Power, Andritz, Aalborg Engineering, Babcock & Wilcox, Bharat Heavy Electricals, Dongfang Electric, Doosan Heavy Industries, Eisenmann, Five Group og Jiangsu Jinfeng Air Preheater, med stærk penetration i elproduktion og tunge industrielle applikationer. Disse virksomheder drager fordel af langvarige EPC-relationer, proprietære termiske designs og store installerede baser, der understøtter efterspørgsel efter opgraderinger. Asien-Stillehavsområdet er den førende region, der holder cirka 34% af det globale marked, drevet af omfattende kraftværkskapacitet og hurtig industrialisering i Kina og Indien. Nordamerika følger med omkring 26% markedsandel, understøttet af effektivitet-drevne opgraderinger og retrofit-projekter.

Markedsindsigt

- Forvarmermarkedet blev vurderet til USD 2.394,5 millioner i 2024 og forventes at nå USD 3.033,28 millioner i 2032, ekspanderende med en CAGR på 3% i prognoseperioden, understøttet af stabil efterspørgsel fra elproduktion og energiintensive industrier.

- Markedsvæksten drives primært af stigende fokus på energieffektivitet og genvinding af spildvarme, da forvarmere reducerer brændstofforbrug og forbedrer termisk ydeevne i kedler, ovne og ovne på tværs af el-, metal-, kemikalie- og olie- & gassektorer.

- Nøgletrends inkluderer stigende anvendelse af regenerative luftforvarmere, der dominerer med omkring 42% segmentandel, stigende retrofit-projekter i aldrende anlæg og integration af avancerede materialer og overvågningssystemer for at forbedre holdbarhed og livscyklus effektivitet.

- Det konkurrenceprægede landskab omfatter globale ingeniørspillere og regionale producenter, der konkurrerer på effektivitet, tilpasning og eftersalgsservice, med stærk tilstedeværelse i store EPC-drevne el- og industriprojekter.

- Regionalt fører Asien-Stillehavsområdet med ~34% markedsandel, efterfulgt af Nordamerika med ~26% og Europa med ~24%, mens el & forsyningsvirksomheder forbliver det dominerende slutbrugssegment med omkring 38% andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Type:

Markedet for forvarmere efter type ledes af regenerative luftforvarmere, som står for en anslået markedsandel på omkring 42%, drevet af deres overlegne termiske effektivitet og evne til at genvinde spildvarme i storskala industrielle operationer. Disse systemer er bredt anvendt i kraftværker og tunge industrier på grund af deres kompakte design og reduceret brændstofforbrug. Rørformede luftforvarmere følger, understøttet af enklere konstruktion og lavere vedligeholdelseskrav, især i mindre installationer. Regeneratorer finder nicheanvendelser i højtemperaturprocesser, mens andre typer tjener specialiserede industrielle opvarmningsbehov.

- For eksempel anvendes Ljungström regenerative luftforvarmere i en 500 MW forsyningskedel, som inkorporerer dobbelte rotorelementer hver med en rotordiameter på ~11,4 meter og håndterer gasstrømningshastigheder på ~610.000 Nm³/time på både røggas- og forbrændingsluftsiderne, forvarmer indkommende luft fra ~50 °C til ~324 °C før forbrænding, en konfiguration der er bredt anvendt i kulfyrede kraftværker globalt for at maksimere varmegenvinding i højkapacitetstjenester.

Efter Slutanvendelse:

Segmentet for energi & forsyninger dominerer, med cirka 38% af det samlede marked, understøttet af omfattende udrulning af forvarmere i kul-, gas- og biomassefyrede kraftværker for at forbedre kedeleffektiviteten og reducere emissioner. Strenge energieffektivitetsreguleringer og behovet for at optimere brændstofudnyttelse fortsætter med at drive adoptionen. Segmenterne for olie & gas og kemisk industri repræsenterer stærk sekundær efterspørgsel, understøttet af krav til procesvarmegenvinding. Metal & stålindustrien er afhængig af forvarmere til ovne og ovne, mens fødevare & drikkevare og andre industrier anvender kompakte systemer til kontrollerede termiske processer.

- For eksempel har Babcock & Wilcox leveret regenerative luftforvarmere til store pulveriserede kulkedler, hvor en enkelt enhed betjener kedler med en kapacitet over 600 MW, med luftforvarmere der håndterer røggasstrømningshastigheder over 500.000 Nm³/h og øger forbrændingslufttemperaturer fra under 60 °C til over 300 °C før brænderne, hvilket direkte understøtter højere kedelvarmeudnyttelse.

Efter Distributionskanal:

Den direkte distributionskanal er den dominerende undersegment, der fanger næsten 65% af markedsandelen, drevet af store industrielle købere, der foretrækker direkte engagement med producenter for skræddersyede designs, teknisk integration og eftersalgsservice. Direkte salg gør det også muligt for leverandører at deltage tidligt i anlægsdesign og retrofitprojekter, hvilket styrker langsigtede kontrakter. Den indirekte kanal, inklusive distributører og systemintegratorer, understøtter små- og mellemstore slutbrugere ved at tilbyde standardiserede produkter med kortere leveringstider. Vækst i indirekte salg understøttes af industriel ekspansion i nye markeder og decentraliserede produktionsfaciliteter.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Energieffektivitet og Spildvarmegenvinding

Stigende fokus på energieffektivitet på tværs af industrielle operationer er en primær driver for markedet for forvarmere. Industrier som energiproduktion, metaller, kemikalier og olie & gas anvender i stigende grad forvarmere til at genvinde spildvarme fra røggasser og procesudstødningsstrømme, hvilket reducerer brændstofforbrug og driftsomkostninger. Forvarmere forbedrer den samlede termiske effektivitet af kedler, ovne og ovne, hvilket gør det muligt for anlæg at opnå højere output med lavere energiforbrug. Denne effektivitetsdrevne adoption understøttes yderligere af virksomheders dekarboniseringsmål, hvor optimering af varmeudnyttelse ofte er en af de mest omkostningseffektive veje til emissionsreduktion. Da brændstofpriserne forbliver ustabile, prioriterer slutbrugere teknologier, der leverer forudsigelige energibesparelser, hvilket gør forvarmere til en kritisk komponent i moderne industrielle varmestyringssystemer.

- “For eksempel integrerer Siemens Energy varmegenvindingsdampgeneratorer (HRSG’er) i kraftværker med kombineret cyklus, hvor varmegenvindingsdampgeneratorer håndterer udstødningsgastemperaturer på op til 620 °C (eller højere) fra gasturbiner med en effekt på over 300 MW, og overfører følgelig varme til nedstrøms dampsystemer for at generere yderligere elektricitet via en dampturbine og forbedre den samlede varmeudnyttelse i anlægget.”

Udvidelse af elproduktion og tung industriel infrastruktur

Fortsat udvidelse og modernisering af elproduktionskapacitet driver efterspørgslen efter forvarmere betydeligt. Termiske kraftværker, herunder kul-, gas- og biomassebaserede anlæg, er afhængige af luftforvarmere for at forbedre kedelens ydeevne og reducere specifikt brændstofforbrug. Parallelt opretholder væksten i tunge industrier som stål, cement, petrokemikalier og raffinering efterspørgslen efter højkapacitets forvarmesystemer, der anvendes i ovne og reaktorer. Nye økonomier, der investerer i industriel infrastruktur og kapacitetsudvidelser, fremskynder yderligere installationer, især for regenerative og rørformede luftforvarmere. Retrofit-projekter i aldrende anlæg bidrager også til en stabil efterspørgsel, da operatører opgraderer ældre systemer for at forbedre effektivitet, pålidelighed og overholdelse af nyere driftsstandarder.

- For eksempel har Doosan Enerbility leveret rørformede luftforvarmere til ultra-superkritiske kulkraftværker designet til hoveddampstemperaturer på omkring 600 °C og kedeldampstrømningshastigheder over 2.000 t/h, hvilket understøtter storskala baseload elproduktionsprojekter.

Strenge miljø- og emissionsreguleringer

Miljøreguleringer, der sigter mod emissionsreduktion og energibesparelse, støtter stærkt anvendelsen af forvarmere. Regeringer og regulerende organer kræver i stigende grad lavere kulstofintensitet og forbedret effektivitet i industrielle operationer, især inden for el- og tungfremstillingssektorerne. Forvarmere hjælper med at reducere drivhusgasemissioner indirekte ved at sænke brændstofkravene og forbedre forbrændingseffektiviteten. I mange regioner kræver overholdelse af emissionsnormer integrerede varmegenvindingsløsninger, hvilket positionerer forvarmere som muliggørende teknologier snarere end valgfrie opgraderinger. Efterhånden som reguleringskontrollen intensiveres, prioriterer industrier dokumenterede, skalerbare løsninger, der leverer målbare effektivitetsgevinster, hvilket styrker den vedvarende efterspørgsel efter avancerede forvarmesystemer.

Vigtige tendenser og muligheder

Teknologiske fremskridt og designoptimering

Løbende fremskridt inden for forvarmerdesign præsenterer betydelige vækstmuligheder. Producenter fokuserer på kompakte konfigurationer, forbedrede varmeoverføringsmaterialer, korrosionsbestandige belægninger og optimerede strømningsgeometrier for at forbedre holdbarhed og effektivitet. Digitale overvågnings- og tilstandsbaserede vedligeholdelsesfunktioner integreres i stigende grad, hvilket gør det muligt for operatører at spore ydeevne, forudsige tilsmudsning og reducere nedetid. Disse innovationer udvider det adresserbare marked ved at gøre forvarmere egnede til en bredere vifte af driftsforhold, herunder højtemperatur- og korrosive miljøer. Teknologidrevet differentiering giver også leverandører mulighed for at tilbyde værdiskabende løsninger ud over standardudstyrsforsyning.

- For eksempel har Howden udviklet kompakte regenerative luftforvarmere ved hjælp af høj-densitets varmeoverførselskurve fremstillet af corten og emalje-belagte stållegeringer, der muliggør kontinuerlig drift ved røggasindløbstemperaturer på op til 400 °C, samtidig med at det samlede udstyrsaftryk reduceres i retrofit kedelinstallationer, hvor kanalpladsen er begrænset.

Vækst i Retrofit og Eftermarkedstjenester

Opgradering af eksisterende industrielle faciliteter med moderne forvarmersystemer er en vigtig mulighed, især på modne markeder med aldrende infrastruktur. Mange anlæg opererer med forældet eller ineffektivt varmegenvindingsudstyr, hvilket skaber stærk efterspørgsel efter opgraderinger, der leverer hurtige effektivitetsgevinster uden større procesomlægning. Sammen med opgraderinger vinder eftermarkedstjenester som vedligeholdelse, optimering af ydeevne og komponentudskiftning i betydning. Denne ændring understøtter tilbagevendende indtægtsmodeller for leverandører og styrker langsigtede kundeforhold, især i energiintensive industrier.

- For eksempel gennemfører Bharat Heavy Electricals Limited (BHEL) livsforlængelses- og moderniseringsprogrammer for luftforvarmere installeret i indiske termiske kraftværker, hvor rørformede og regenerative enheder renoveres til at håndtere røggasindløbstemperaturer på op til 400 °C under kontinuerlig baseload-drift.

Vigtige Udfordringer

Høje Indledende Kapitalomkostninger og Installationskompleksitet

På trods af langsigtede effektivitetsfordele forbliver høje opstartsomkostninger en betydelig udfordring for forvarmeradoption. Storskala regenerative og tilpassede forvarmersystemer kræver betydelige kapitalinvesteringer, specialiseret ingeniørarbejde og komplekse installationsprocedurer. For små og mellemstore industrielle operatører kan disse omkostninger forsinke investeringsbeslutninger, især på prisfølsomme markeder. Installation kræver ofte planlagte nedlukninger, hvilket kan forstyrre produktionsplaner og tilføje indirekte omkostninger. Disse faktorer kan begrænse kortsigtet adoption, især hvor energipriser er subsidierede eller effektivitetsincitamenter er svage.

Driftsproblemer Relateret til Tilsmudsning og Vedligeholdelse

Forvarmere, der opererer i barske industrielle miljøer, står over for udfordringer relateret til tilsmudsning, korrosion og termisk stress. Akkumulering af aske, støv eller ætsende forbindelser kan forringe varmeoverførselseffektiviteten og øge trykfald, hvilket fører til højere vedligeholdelseskrav. Utilstrækkelig vedligeholdelse kan resultere i uplanlagt nedetid og reduceret systemlevetid. Håndtering af disse driftsrisici kræver kvalificeret personale og regelmæssig service, hvilket kan øge de samlede ejerskabsomkostninger. At adressere pålidelighedsproblemer forbliver kritisk for bredere adoption, især i kontinuerlige procesindustrier.

Regional Analyse

Nordamerika:

Nordamerika tegner sig for cirka 26% af det globale forvarmermarked, understøttet af en stærk installeret base af kraftproduktionsaktiver og energiintensive industrier. Regionen drager fordel af kontinuerlige retrofit- og effektivitetsopgraderingsprojekter på tværs af termiske kraftværker, raffinaderier og kemiske faciliteter. Strenge miljøregler og virksomheders dekarboniseringsmål driver adoptionen af avancerede luftforvarmere og systemer til genvinding af spildvarme. USA leder den regionale efterspørgsel på grund af storskala industrielle operationer og løbende investeringer i kedeleffektivitetsforbedringer, mens Canada bidrager gennem opgraderinger i oliesandsforarbejdning og forsyningsinfrastruktur.

Europa:

Europa udgør næsten 24% af det globale forvarmermarked, drevet af strenge energieffektivitetsdirektiver og emissionsreguleringer. Industrivirksomheder inden for elproduktion, metaller, cement og kemikalier anvender i stigende grad forvarmere for at overholde kulstofreduktionsmål og stigende energipriser. Lande som Tyskland, Storbritannien, Frankrig og Italien lægger vægt på modernisering af eksisterende anlæg frem for nybyggeriprojekter, hvilket understøtter en stabil efterspørgsel efter opgraderinger. Avancerede regenerative luftforvarmere er bredt anvendt på grund af deres højere effektivitet og kompakte design. Regionens stærke fokus på bæredygtighed og cirkulær energianvendelse fortsætter med at styrke den langsigtede markedsvækst.

Asien-Stillehavsområdet:

Asien-Stillehavsområdet dominerer det globale forvarmermarked med en anslået markedsandel på 34%, drevet af hurtig industrialisering og udvidelse af elproduktionskapacitet. Kina og Indien fører efterspørgslen på grund af det store antal kul- og gasbaserede kraftværker, stålværker og kemiske komplekser. Løbende investeringer i industriel infrastruktur og kapacitetsudvidelse understøtter en stærk anvendelse af rørformede og regenerative luftforvarmere. Sydøstasiatiske lande bidrager også gennem nye produktionsfaciliteter og energiprojekter. Selvom miljøreguleringer varierer på tværs af lande, fremskynder stigende brændstofomkostninger og bevidsthed om effektivitet anvendelsen af varmegenvindingsteknologier i regionen.

Latinamerika:

Latinamerika repræsenterer omkring 9% af det globale forvarmermarked, understøttet af vækst inden for elproduktion, olie- og gasraffinering og metalforarbejdning. Brasilien og Mexico er de primære bidragydere, drevet af termiske kraftværker, petrokemiske operationer og industrielle moderniseringsinitiativer. Efterspørgslen er i høj grad projektbaseret med fokus på omkostningseffektive rørformede luftforvarmere og selektive regenerative systemer til store installationer. Mens det regulatoriske pres er lavere sammenlignet med Europa og Nordamerika, forbliver forbedring af energieffektivitet og reduktion af driftsomkostninger vigtige drivkræfter for anvendelse. Gradvis industriel genopretning forventes at opretholde moderat markedsvækst.

Mellemøsten & Afrika:

Mellemøsten & Afrika-regionen tegner sig for cirka 7% af det globale forvarmermarked, ledet af efterspørgsel fra olie- og gasforarbejdning, petrokemikalier og elproduktion. Golfstaterne driver regional vækst gennem store raffinaderiudvidelser og gasfyrede kraftværker, hvor forvarmere forbedrer brændstofeffektivitet og procespålidelighed. I Afrika er anvendelsen mere begrænset, men vokser støt med investeringer i elinfrastruktur og mineoperationer. Markedet favoriserer robuste, vedligeholdelsesvenlige design, der er velegnede til barske driftsmiljøer. Langsigtet vækst understøttes af industriel diversificering og energioptimeringsinitiativer.

Markedssegmenteringer:

Efter type

- Rørformede luftforvarmere

- Regenerative luftforvarmere

- Regenerator

- Andre typer

Efter slutbrug

- El & forsyningsselskaber

- Olie & gas

- Kemisk industri

- Metal & stålindustri

- Fødevarer & drikkevarer

- Andre

Efter distributionskanal

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for forvarmemarkedet er kendetegnet ved tilstedeværelsen af etablerede producenter af industrielt udstyr og specialiserede termiske ingeniørvirksomheder, der konkurrerer på effektivitet, pålidelighed og tilpasningsevner. Ledende aktører fokuserer på regenerative og rørformede luftforvarmere designet til elproduktion, olie & gas og tunge industrielle anvendelser. Konkurrencen drives af teknologisk differentiering, herunder forbedrede varmeoverførselsdesign, korrosionsbestandige materialer og systemer designet til højtemperatur- og partikelfyldte miljøer. Virksomheder styrker deres positioner gennem langsigtede leveringskontrakter, retrofit-løsninger og omfattende eftersalgsservice, der dækker vedligeholdelse og optimering af ydeevne. Strategiske samarbejder med EPC-entreprenører og kraftværksudviklere muliggør tidlig involvering i storskala projekter. Derudover lægger producenter i stigende grad vægt på digital overvågning, prædiktiv vedligeholdelse og reduktion af livscyklusomkostninger for at differentiere tilbud. Regionale aktører konkurrerer på pris og lokaliseret serviceunderstøttelse, især på nye markeder, hvilket intensiverer priskonkurrencen, samtidig med at den samlede markedsrækkevidde udvides.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Alstom Power

- Andritz

- Aalborg Engineering

- Dongfang Electric

- Babcock & Wilcox

- Jiangsu Jinfeng Air Preheater

- Bharat Heavy Electricals

- Eisenmann

- Doosan Heavy Industries

- Five Group

Seneste Udviklinger

- I september 2025 sikrede ANDRITZ en ordre på at levere et kemisk genvindings- og dampgenereringssystem til Nippon Paper Industries i Ishinomaki, Japan. Dette projekt inkluderer en ny genvindingskedel designet til 2.200 tds/dag dampproduktion ved dampbetingelser på 8,3 MPa og 505 °C, der integrerer avancerede automatiserings- og digitale løsninger (instrumentering og kontrol for optimeret termisk effektivitet).

- I juli 2025 modtog ANDRITZ en ordre fra Chung Hwa Pulp Corporation (Taiwan), der inkluderer en 1.400 tds/dag genvindingskedel med avanceret digitalisering og lav-NOx genvindingsløsninger, plus et askeludningsanlæg med 108 t/d kapacitet, der forbedrer varmegenvindingsflader og kontroller.

- I april 2025 idriftsatte Dongfang Electric (relateret til kraftudstyr forældremarkedskontekst) med succes en 700 MW ultra-superkritisk kedelenhed ved Yunneng Honghe Power Plant, der integrerer avanceret høj-effektiv dampgenereringsteknologi, et nøglesystem for forbedret varmegenvinding og forvarmerintegration i store termiske anlæg. Kedlen gennemførte 168 timers kontinuerlig prøveoperation, der demonstrerede høj operationel pålidelighed og forbrændingsensartethed under ultra-superkritiske forhold.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Slutanvendelse, Distributionskanal og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivere og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter forvarmere vil fortsætte med at vokse støt, da industrier prioriterer energieffektivitet og brændstofoptimering.

- Regenerative luftforvarmere vil opnå bredere anvendelse på grund af højere termisk effektivitet og kompakt design.

- Opgradering og udskiftning af aldrende varmegenvindingssystemer vil forblive en stor kilde til fremtidig efterspørgsel.

- Elproduktion vil forblive den største slutanvendelsessektor, understøttet af effektivitetsopgraderinger og modernisering af anlæg.

- Udvidelse af industriel kapacitet i nye økonomier vil styrke langsigtet markedsvækst.

- Avancerede materialer og korrosionsbestandige design vil forbedre operationel pålidelighed og systemlevetid.

- Integration af digital overvågning og prædiktivt vedligehold vil forbedre præstationsstyring.

- Efterspørgslen efter skræddersyede forvarmere vil stige i komplekse industrielle processer.

- Miljøreguleringer vil styrke adoptionen af løsninger til genvinding af spildvarme.

- Konkurrencen vil intensiveres, da regionale producenter udvider kapaciteter og globale aktører fokuserer på livscyklusservices.