Markedsoversigt

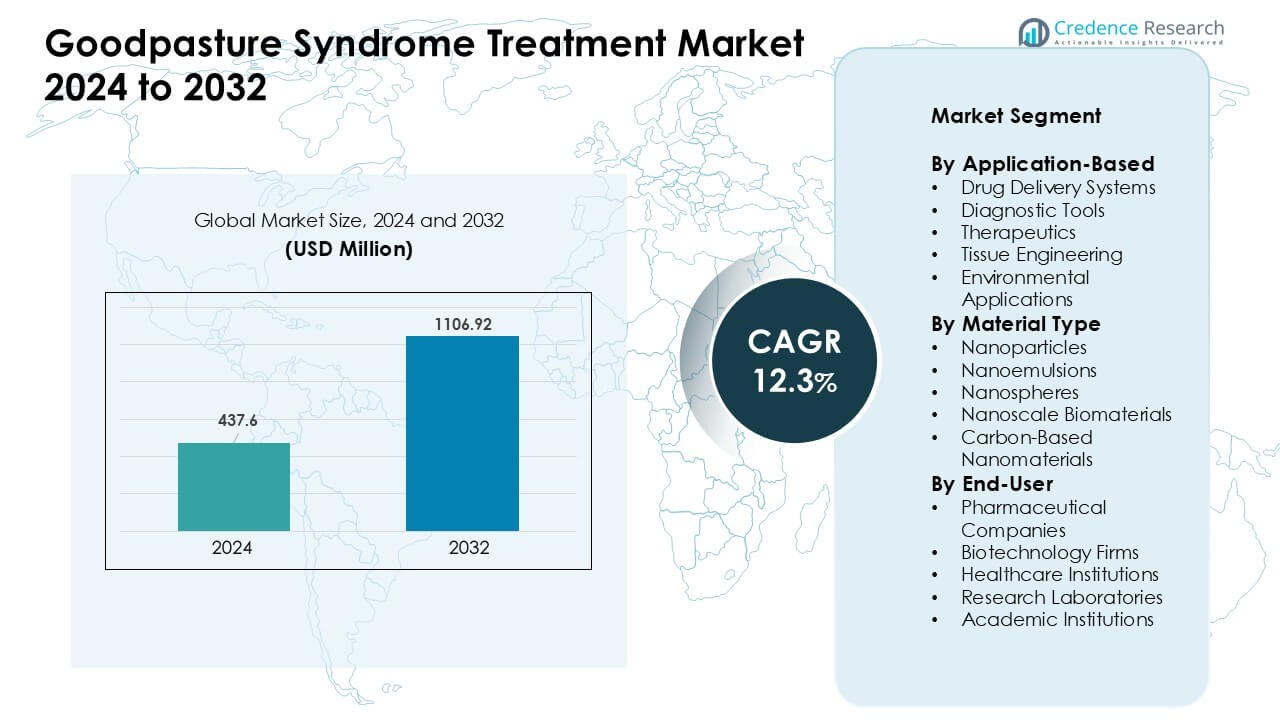

Markedet for behandling af Goodpasture-syndrom blev vurderet til 437,6 millioner USD i 2024 og forventes at nå 1106,92 millioner USD i 2032, med en CAGR på 12,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for behandling af Goodpasture-syndrom 2024 |

437,6 millioner USD |

| Marked for behandling af Goodpasture-syndrom, CAGR |

12,3% |

| Markedets størrelse for behandling af Goodpasture-syndrom 2032 |

1106,92 millioner USD |

Markedet for behandling af Goodpasture-syndrom formes af førende sundheds- og biopharma-virksomheder som Pfizer Inc., Roche Holding AG, Bristol-Myers Squibb Company, Merck & Co., Inc., AbbVie Inc., GlaxoSmithKline plc, Johnson & Johnson og Novartis AG. Disse aktører fokuserede på forbedrede immunterapier, biologiske produkter og præcise immunsuppressive planer designet til at reducere toksicitet og understøtte hurtigere antistofkontrol. Stærk investering i diagnostisk innovation og forskning i sjældne sygdomme styrkede også konkurrencen. Nordamerika forblev den førende region i 2024 med en markedsandel på 38%, understøttet af avanceret klinisk infrastruktur, tidlige diagnosemuligheder og bred adgang til specialpleje.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for behandling af Goodpasture-syndrom nåede en bemærkelsesværdig værdi på 437,6 millioner USD i 2024 og forventes at vokse støt til 1106,92 millioner USD i 2032 med en stærk CAGR på 12,3%, drevet af stigende diagnoser og bedre adgang til avancerede terapier.

- Væksten steg, da forbedrede immunterapier og målrettede biologiske produkter understøttede hurtigere antistofkontrol og reduceret organskade, hvilket øgede behandlingsadoptionen på større behandlingscentre.

- Tendenser viste stigende brug af hurtige diagnostiske værktøjer, udvidet nanomedicinsk forskning og bredere interesse for personlige behandlingsplaner, der tilpasses patientniveau risikoprofiler.

- Konkurrencen forblev stærk blandt Amgen, Sanofi, Pfizer, Roche, Bristol-Myers Squibb, Merck, AbbVie, GSK, Johnson & Johnson og Novartis, da virksomhederne pressede på for biologiske pipelines og sikkerhedsfokuserede innovationer, mens de håndterede udfordringer forbundet med små patientgrupper.

- Nordamerika førte markedet med en andel på 38%, mens terapeutik dominerede applikationssegmentet med omkring 42% andel i 2024, understøttet af tidlige interventionspraksis og avanceret specialplejeinfrastruktur.

Markedssegmenteringsanalyse:

Efter applikationsbaseret

Terapeutik havde den dominerende andel i 2024 med omkring 42%. Efterspørgslen forblev høj, fordi klinikere har brug for hurtigtvirkende muligheder for at kontrollere anti-GBM antistofaktivitet. Mange hospitaler brugte målrettede biologiske produkter og immunsuppressive planer til at reducere nyre- og lungeskader i de tidlige stadier. Diagnostiske værktøjer voksede, da laboratorier adopterede hurtigere assays for at understøtte hurtig sagsdetektion. Lægemiddelleveringssystemer og vævsteknik avancerede gennem forskning fokuseret på forbedret præcision og reduceret toksicitet. Miljømæssige applikationer forblev begrænsede, men nicheundersøgelser fortsatte i eksponeringsrelateret risikovurdering.

- For eksempel er Roches rituximab (anti-CD20 monoklonalt antistof) dokumenteret til at forårsage næsten fuldstændig udtømning af cirkulerende CD20+ B-celler inden for uger, hvor B-celle-genopretning typisk tager 6–9 måneder i autoimmune nyresygdomme, hvilket understøtter dets rapporterede off-label brug i refraktær anti-GBM sygdom.

Efter Materialetype

Nanopartikler førte materialesegmentet i 2024 med næsten 45% andel. Forskere foretrak nanopartikler på grund af deres stærke lægemiddelbelastningskapacitet og kontrollerede frigivelsesprofiler. Hospitaler og bioteknologiske teams brugte disse materialer i forsøg, der havde til formål at reducere behandlingstoksicitet og forbedre antistofundertrykkelse. Nanoemulsioner og nanokugler opnåede stabil fremdrift, fordi de understøtter stabile formuleringer for følsomme biologiske stoffer. Nanoskala biomaterialer avancerede gennem regenerative studier, mens kulstofbaserede nanomaterialer så nichebrug i næste generations diagnostiske platforme.

Efter Slutbruger

Farmaceutiske virksomheder dominerede slutbrugersegmentet i 2024 med omkring 39% andel. Store firmaer investerede i næste generations immunterapier og plasmaferese-tilsætninger for at imødegå begrænsede behandlingsmuligheder. Bioteknologiske firmaer voksede hurtigt, da de fokuserede på nye antistofmålrettede platforme og nanomedicin pipelines. Sundhedsinstitutioner drev stabil efterspørgsel gennem stigende sagsdetektion og vedtagelse af opdaterede kliniske protokoller. Forskningslaboratorier og akademiske institutioner udvidede forsøg på biomarkører, hurtig diagnostik og konstruerede leveringssystemer, der understøtter fremtidig terapeutisk fremgang.

- For eksempel tilbyder Mayo Clinic Laboratories CLIA-valideret anti-GBM antistof-testning ved hjælp af standardiserede immunoassays, der understøtter bekræftet diagnose og langsgående antistofovervågning under behandling.

Vigtige Vækstdrivere

Stigende Tidlig Diagnose og Klinisk Bevidsthed

Voksende bevidsthed blandt klinikere drev hurtigere diagnose af Goodpasture syndrom og understøttede bredere brug af strukturerede behandlingsplaner. Hospitaler styrkede screeningspraksis for anti-GBM antistoffer, hvilket hjalp med at reducere forsinkelser forbundet med nyre- og lungeskader. Højere vedtagelse af hurtige immunoassays forbedrede også sagsdetektion i nødsituationer. Mange lande trænede læger til at identificere tidlige symptomer, hvilket øgede efterspørgslen efter målrettede terapier og avancerede immunsuppressive planer. Større klinisk fokus på sjældne autoimmune lidelser understøttede flere henvisninger til specialcentre, hvilket øgede behandlingsoptagelsen på tværs af nøgleområder.

- For eksempel giver Thermo Fisher Scientifics EliA™ anti-GBM assay kvantitative resultater på under 2 timer og viser klinisk sensitivitet over 94%, hvilket understøtter hurtig nøddiagnose.

Fremskridt inden for Immunterapi og Målrettede Biologiske Stoffer

Nye biologiske terapier formede stærk vækst, da virksomheder arbejdede på sikrere og mere fokuserede immunmodulerende lægemidler. Mange pipelines udforskede antistof-neutraliserende midler, der reducerede behandlingstoksicitet sammenlignet med ældre immunsuppressanter. Forskningsgrupper pressede på for præcisionsdoseringsværktøjer, der begrænsede nyrestress i alvorlige tilfælde. Flere bioteknologiske firmaer investerede i konstruerede molekyler designet til at blokere autoantistofbinding. Disse fremskridt hjalp med at øge tilliden blandt klinikere, der ønskede langsigtede gevinster med færre bivirkninger. Bedre forsøgsdesign tiltrak også finansiering mod næste generations biologiske platforme.

- For eksempel udviklede Alexion (AstraZeneca) monoklonale antistoffer med picomolar-rækkevidde bindingsaffinitet i komplementdrevet autoimmun forskning, hvilket demonstrerer høj målretningspræcision relevant for alvorlig renal immunskade.

Udvidelse af Nanomedicin og Regenerativ Forskning

Nanomedicin fik fart, da forskere studerede nanopartikler og biomaterialer, der forbedrede lægemiddellevering i Goodpasture-terapi. Mange studier havde til formål at øge behandlingseffektiviteten ved at levere aktive molekyler til nyrevæv med bedre kontrol og reduceret toksicitet. Forskningshold udforskede også regenerative biomaterialer til at støtte vævsreparation ved avanceret nyreskade. Samarbejde mellem akademiske laboratorier og biotekfirmaer hjalp med at fremme forsøg. Øget interesse for konstruerede nanoskalaværktøjer skabte nye veje for fremtidige kombinationsterapier.

Vigtige Tendenser & Muligheder

Vækst af Hurtige Diagnostiske Platforme

Hurtigere testværktøjer skabte nye muligheder, da laboratorier skiftede mod højfølsomme assays. Virksomheder byggede automatiserede platforme, der forkortede detektionstiden for anti-GBM antistoffer. Hospitaler brugte disse værktøjer til at styre tidlig behandling og forbedre patientresultater. Forskningsgrupper udviklede mikrofluidiske systemer, der tillod realtidsmonitorering af immunaktivitet. Disse fremskridt åbnede plads til point-of-care-enheder, der kan omforme akutdiagnose. Voksende anvendelse af præcisionsdiagnostik understøttede langsigtet markedsudvidelse.

- For eksempel blev en nyligt udviklet kemiluminescens immunoassay (ChLIA) for anti-GBM IgG af EUROIMMUN Medizinische Labordiagnostika AG evalueret på sera fra 67 bekræftede anti-GBM patienter og 221 sygdomskontroller. I den evaluering opnåede ChLIA 100,0% klinisk sensitivitet og 98,6% specificitet, hvilket signifikant overgik konventionel ELISA (som viste 89,6% sensitivitet) i den kohorte.

Øget Brug af Personlige Behandlingsmetoder

Personlig pleje fik momentum, da klinikere sigtede mod at matche behandlingsplaner med patientens risikoniveauer. Mange centre begyndte at bruge biomarkørprofiler til at vælge optimale immunsuppressiva eller biologiske lægemidler. Datadrevne værktøjer understøttede dosisjusteringer, der reducerede bivirkninger. Forskere brugte genomiske og proteomiske indsigter til at studere, hvorfor nogle patienter reagerer bedre på visse terapier. Disse bestræbelser åbnede nye veje for målrettet lægemiddeludvikling og understøttede bredere investeringer i tilpassede behandlingsplatforme.

- For eksempel opnåede EUROIMMUNs anti-GBM kemiluminescens immunoassay 100,0% klinisk sensitivitet og 98,6% specificitet i evaluerede kohorter, hvilket muliggør patient-specifik monitorering under terapi.

Vigtige Udfordringer

Begrænset Patientgruppe og Høje Forskningsomkostninger

Goodpasture syndrom forbliver sjældent, hvilket begrænser patientgrundlaget for store kliniske forsøg. Virksomheder står over for højere omkostninger på grund af behovet for langsigtet immunmonitorering og specialiserede studiedesigns. Små stikprøvestørrelser forsinker også godkendelsestidslinjer og skaber usikkerhed for investorer. Mange virksomheder kæmper for at retfærdiggøre høje udgifter til udvikling, når kommercielle afkast forbliver snævre. Disse begrænsninger forsinker ofte innovation og holder behandlingsmulighederne begrænsede.

Bivirkninger Forbundet med Nuværende Immunsuppressive Terapier

Standard immunsuppressive planer medfører risici som infektion, metabolisk stress og reduceret organresiliens. Klinikere håndterer disse effekter med omhyggelig monitorering, men mange patienter kæmper stadig med lange genopretningsperioder. Behovet for at balancere hurtig antistofundertrykkelse med sikkerhed udfordrer behandlingsplanlægning. Disse begrænsninger øger efterspørgslen efter sikrere biologiske lægemidler, men forsinkelser i godkendelse bremser adoption. Håndtering af bivirkninger forbliver en stor barriere for bredere accept af avancerede terapier.

Regional Analyse

Nordamerika

Nordamerika havde den førende andel på omkring 38% i 2024 på grund af stærk diagnostisk kapacitet, tidlig behandlingstilknytning og bred adgang til specialbehandling. Hospitaler brugte avancerede immunoassays og biologiske terapier i et hurtigere tempo end andre regioner, hvilket forbedrede kliniske resultater og understøttede stabil markedsvækst. Forskningsfinansiering forblev høj, og mange biotekfirmaer avancerede forsøg inden for målrettet immunterapi. USA oplevede også højere sygdomsgenkendelse, hvilket øgede henvisninger til nefrologi- og pulmonologicentre. Robust forsikringsdækning styrkede yderligere behandlingsoptagelsen.

Europa

Europa tegnede sig for næsten 30% andel i 2024, drevet af stærke offentlige sundhedssystemer og strukturerede sjældne sygdomsprogrammer, der understøtter håndteringen af Goodpasture syndrom. Lande som Tyskland, Storbritannien og Frankrig vedtog opdaterede diagnostiske retningslinjer, der øgede tidlige detektionsrater. Mange forskningsinstitutioner arbejdede på biomarkørstudier og forbedrede immunsuppressive protokoller. Adgang til uddannede specialister og standardiserede behandlingsveje hjalp med at opretholde stabil efterspørgsel. Samarbejde mellem akademiske hospitaler og biotekaktører understøttede forsøg inden for biologiske og regenerative tilgange, hvilket styrkede regionens rolle i innovation.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede omkring 24% andel i 2024 og voksede hurtigt på grund af forbedret diagnostisk infrastruktur og bredere bevidsthed om autoimmune nyresygdomme. Lande som Japan, Sydkorea og Australien avancerede tidlige testmuligheder, mens Kina øgede investeringer i immunologiforskning. Stigende anvendelse af biologiske lægemidler på tertiære hospitaler understøttede stabil vækst. Mange sundhedssystemer udvidede nefrologienheder til at håndtere alvorlige tilfælde. Regional biotekaktivitet steg også, hvilket drev interessen for nanomedicin og konstruerede leveringssystemer til komplekse autoimmune tilstande.

Latinamerika

Latinamerika havde cirka 5% andel i 2024, understøttet af gradvise forbedringer i specialbehandling og bedre anerkendelse af autoimmune sygdomme. Brasilien og Mexico førte an i vedtagelsen af opdaterede diagnostiske værktøjer, selvom adgangen varierede på tværs af offentlige og private faciliteter. Kliniske retningslinjer avancerede langsomt, men nøglehospitaler øgede brugen af kombinerede immunsuppressive terapier. Finansieringsbegrænsninger begrænsede storskala forsøg, men partnerskaber med globale farmaceutiske firmaer hjalp med at introducere nyere behandlingsmuligheder. Oplysningskampagner opmuntrede også til tidligere henvisninger, hvilket forbedrede behandlingstidslinjer.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for omkring 3% andel i 2024, hvilket afspejler begrænset diagnostisk dækning og mindre specialistnetværk. Lande som UAE og Saudi-Arabien udvidede avancerede nefrologi- og immunologitjenester, hvilket understøttede bedre sygdomshåndtering. Dog var mange regioner stadig afhængige af basale immunsuppressive planer på grund af omkostningsbarrierer. Investering i sjældne sygdomsprogrammer voksede langsomt, men viste lovende resultater med nye laboratorieopgraderinger. Partnerskaber med globale forskningsgrupper hjalp med at introducere moderne testmetoder og understøttede gradvis forbedring i behandlingsadgang.

Markedssegmenteringer:

Efter Anvendelsesområde

- Drug Delivery Systems

- Diagnostiske Værktøjer

- Terapeutika

- Vævsingeniør

- Miljømæssige Anvendelser

Efter Materialetype

- Nanopartikler

- Nanoemulsioner

- Nanosfærer

- Nanoskala Biomaterialer

- Kulstofbaserede Nanomaterialer

Efter Slutbruger

- Farmaceutiske Virksomheder

- Bioteknologiske Firmaer

- Sundhedsinstitutioner

- Forskningslaboratorier

- Akademiske Institutioner

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Det konkurrencemæssige landskab i Goodpasture Syndrom Behandlingsmarkedet har aktiv deltagelse fra store sundheds- og biofarmaceutiske ledere som S.A., Pfizer Inc., Roche Holding AG, Bristol-Myers Squibb Company, Merck & Co., Inc., AbbVie Inc., GlaxoSmithKline plc, Johnson & Johnson og Novartis AG. Disse virksomheder har investeret i avancerede immunterapier, biologiske lægemidler og forbedrede immunsuppressive protokoller med det formål at reducere behandlingstoksicitet og forbedre langsigtede patientresultater. Mange firmaer udvidede forskningssamarbejder med akademiske hospitaler for at studere biomarkører og forfine tidlige diagnostiske værktøjer. Flere aktører styrkede også nanomedicin pipelines for at udforske målrettede leveringssystemer til nyre- og lungebeskyttelse. Stigende interesse for sjældne autoimmune lidelser opmuntrede til bredere klinisk forsøgsaktivitet og strategiske partnerskaber. Virksomheder fokuserede på sikkerhed, præcisionsdosering og hurtigere antistofundertrykkelse for at sikre en konkurrencemæssig fordel i dette specialiserede behandlingsområde.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Pfizer Inc.

- Roche Holding AG

- Bristol-Myers Squibb Company

- Merck & Co., Inc.

- AbbVie Inc.

- GlaxoSmithKline plc

- Johnson & Johnson

- Novartis AG

Seneste Udviklinger

- I december 4, 2024, afsluttede Hansa Biopharma tilmeldingen til sin globale afgørende fase 3-undersøgelse af imlifidase i anti-GBM sygdom (Goodpasture syndrom). Undersøgelsen inkluderede 50 patienter på tværs af USA, Storbritannien og EU, hvor de evaluerede imlifidase kombineret med standard immunsuppressiv terapi, glukokortikoider og plasmaudveksling versus standardbehandling alene. Prøven vurderer nyrefunktionsresultater og fremhæver imlifidases rolle i hurtigt at fjerne patogene IgG-antistoffer i denne sjældne autoimmune tilstand.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på anvendelsesområde, materialetype, slutbruger og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Desuden inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Til sidst giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet vil udvikle sig, efterhånden som værktøjer til tidlig diagnose bliver hurtigere og mere tilgængelige.

- Biologiske terapier vil få bredere anvendelse på grund af bedre sikkerhed og målrettet virkning.

- Nanomedicinplatforme vil forme nye leveringsmuligheder for nyre- og lungesbeskyttelse.

- Præcisionsbehandlingsplaner vil udvide sig, efterhånden som biomarkørforskning forbedrer patientprofilering.

- Kliniske forsøg for sjældne autoimmune lidelser vil stige med bredere finansieringsstøtte.

- Partnerskaber mellem farmaceutiske firmaer og forskningsinstitutioner vil accelerere terapeutisk innovation.

- Hospitaler vil vedtage standardiserede behandlingsforløb, der forbedrer behandlingsresultater.

- Digitale overvågningsværktøjer vil understøtte realtidsvurdering af immunaktivitet.

- Større bevidsthed blandt klinikere vil øge tidlige henvisningsrater og støtte rettidig pleje.

- Regulatorisk fokus på sikrere immunterapier vil fremme godkendelse af nye produkter.