Markedsoversigter

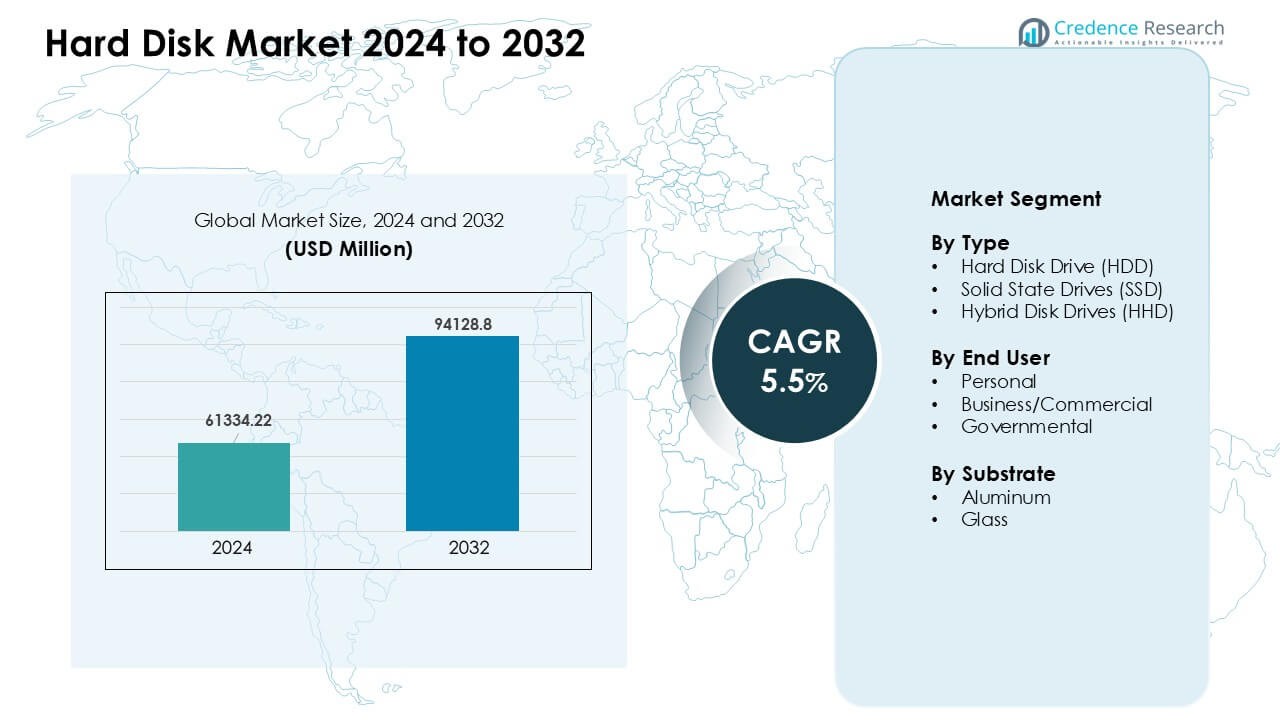

Harddiskmarkedet blev vurderet til USD 61334,22 millioner i 2024 og forventes at nå USD 94128,8 millioner i 2032, med en årlig vækstrate (CAGR) på 5,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Harddiskmarkedets størrelse 2024 |

USD 61334,22 millioner |

| Harddiskmarkedet, CAGR |

5,5% |

| Harddiskmarkedets størrelse 2032 |

USD 94128,8 millioner |

Topaktører på harddiskmarkedet inkluderer Samsung Electronics, ADATA Technology, Transcend Information, Silicon Power, Seagate Technology, Dell Technologies, Western Digital, ioSafe, Acer Inc. og Lenovo Group Limited. Disse virksomheder driver konkurrence gennem udvikling af højkapacitets HDD’er, hurtigere og mere holdbare SSD-innovationer og skræddersyede løsninger til sky-, virksomhed- og forbrugerlagringsbehov. Stærkt fokus på F&U og globale distributionsnetværk understøtter løbende produktopgraderinger og bredere markedsrækkevidde. Nordamerika fremstod som den førende region i 2024 med en andel på 34%, drevet af stor udvidelse af datacentre, hurtig digital adoption og stigende efterspørgsel efter virksomhedslagring.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Harddiskmarkedet nåede USD 22 millioner i 2024 og forventes at ramme USD 94128,8 millioner i 2032, med en årlig vækstrate (CAGR) på 5,5%.

- Stigende dataskabelse fra cloud-tjenester, overvågningsnetværk og virksomhedslaster driver stærk efterspørgsel efter højkapacitets HDD’er og SSD’er, hvor HDD’er havde en andel på omkring 54% i 2024.

- Vigtige tendenser inkluderer hurtig SSD-adoption i bærbare computere og forretningssystemer samt stigende efterspørgsel efter ultra-højkapacitets virksomhedsdrivere, efterhånden som AI og analysearbejdsbelastninger udvides.

- Markedet forbliver konkurrencedygtigt, da førende aktører forbedrer lagringstæthed, effektivitet og holdbarhed, mens de står over for pres fra faldende SSD-priser og stigende afhængighed af cloud-baseret lagring.

- Nordamerika førte den regionale efterspørgsel i 2024 med en andel på 34%, efterfulgt af Asien og Stillehavsområdet med 31%, mens kommercielle brugere dominerede slutbrugersegmentet med næsten 46% andel.

Markedssegmenteringsanalyse:

Efter type

Harddiskdrev (HDD) førte typesegmentet i 2024 med en andel på omkring 54%. Mange købere valgte HDD’er på grund af lavere omkostninger pr. gigabyte og stærk brug i bulk-lagring. Cloud-leverandører og pc-producenter brugte HDD’er til store, kolde lagringsopsætninger, hvor kapacitet var vigtigere end hastighed. SSD’er voksede hurtigt, da flashpriser faldt, og efterspørgslen efter hurtige opstartshastigheder steg på tværs af bærbare computere og spilsystemer. Hybrid-diske forblev niche, men tjente brugere, der ønskede mellemklassehastighed og moderat kapacitet uden at betale fuld SSD-pris.

- For eksempel rapporterede Seagate i sine Q2 2024-resultater, at masselagring HDD’er bidrog med 83% af den samlede HDD-indtægt, hvilket understreger, hvordan virksomhedsklasse, højkapacitets HDD’er forblev centrale for bulk- og koldlagringsimplementeringer.

Efter slutbruger

Forretnings- og kommercielle brugere dominerede slutbrugersegmentet i 2024 med næsten 46% andel. Store virksomheder stolede på højkapacitetsdrev til servere, analytiske opgaver og backupopsætninger. Stærk digital adoption, stigende datalogs og lagringsbehov fra AI-værktøjer understøttede højere ordrer. Personlige brugere øgede SSD-salget i bærbare computere og desktops, da enhedsproducenter fremmede tynde designs. Regeringskøbere øgede udgifterne til sikret lagring til overvågning, forsvarsdata og borgerregistre, men den kommercielle sektor forblev foran på grund af bredere og stabil efterspørgsel.

Efter Substrat

Aluminiumsunderlag havde den største andel i 2024 med omkring 62%. Drevproducenter brugte aluminium, fordi materialet tilbød lave omkostninger, let bearbejdning og stabil ydeevne til højvolumen HDD-produktion. Holdbarheden og stødmodstanden understøttede bred anvendelse i desktop- og serverdrev. Glasunderlag voksede i premium HDD’er, da mærker sigtede efter højere spordensitet og glattere overflader. Stigende efterspørgsel efter store virksomhedsdrev opmuntrede til mere testning af glasbaserede plader, men aluminium forblev dominerende på grund af stærke forsyningskæder og lavere produktionsomkostninger.

- For eksempel bekræftede Western Digital, at deres højkapacitets HDD-platforme fortsat bruger aluminiumsplader på tværs af flere produktlinjer, hvilket understøtter ensartede udbytter og storskala produktionseffektivitet.

Vigtige Vækstdrivere

Stigning i Global Data Generering

Stigende dataskabelse på tværs af cloud-tjenester, streamingplatforme, overvågningsnetværk og virksomhedssystemer driver en stabil efterspørgsel efter højkapacitets harddiske. Virksomheder indsamler større datalogs fra AI-arbejdsbelastninger, brugeranalytik og digitale applikationer, som kræver skalerbar og lavomkostningslagring. HDD’er forbliver essentielle til bulk- og arkivbehov, hvor kapacitet vægter mere end hastighed. Datacentre udvider racks til at opbevare langsigtede filer, backups og videoarkiver, hvilket øger ordrer på multi-terabyte drev. Personlige og kommercielle brugere tilføjer også eksterne drev til fotos, medier og projektbackups. Denne stigning i datavolumen holder efterspørgslen stærk, især i virksomheders og cloud-lagringsopsætninger.

- For eksempel udtalte Western Digital, at deres nearline HDD-platforme er bredt anvendt af hyperscale cloud-kunder, med individuelle drevkapaciteter, der overstiger 20 TB for at understøtte tætte og omkostningseffektive lagringsklynger.

Voksende Adoption af Cloud og Hybrid IT Modeller

Cloud-leverandører og virksomheder fremmer lagringsudvidelse, da hybride IT-modeller vinder mere anvendelse verden over. Virksomheder kører blandede opsætninger, der kombinerer on-premise servere med offentlige cloud-platforme, hvilket øger behovet for fleksible, højkapacitets harddiske. HDD’er leverer omkostningseffektivitet til langsigtet dataopbevaring, mens SSD’er håndterer præstationsdrevne opgaver. Virksomheder øger lagringspuljer for at understøtte digital transformation, fjernarbejdssystemer og stigende softwarearbejdsbelastninger. Tjenesteudbydere implementerer store lagringsklynger, der er afhængige af multi-disk arrays for redundans og oppetid. Dette skift mod blandede IT-miljøer understøtter stabil vækst i både HDD- og SSD-forsendelser.

Udvidelse af Overvågnings- og Edge Lagringsbehov

Sikkerhedssystemer og smart-city-projekter afhænger af kontinuerlig videooptagelse, hvilket øger brugen af overvågningsklassificerede harddiske. Kameraer producerer højopløsningsoptagelser, der skal gemmes i lange perioder, hvilket skubber regerings- og kommercielle købere mod højkapacitetsdrev. Edge-opsætninger i detailhandel, transport og industrielle steder er afhængige af lokal lagring for hurtig adgang og backup-sikkerhed. Mange organisationer udvider overvågningsnetværk og kræver pålidelige diske bygget til 24/7 arbejdsbelastninger. Højere kameratal, skarpere videokvalitet og lovgivningsmæssige regler for længere opbevaring øger alle lagringsbehov. Denne tendens holder efterspørgslen stærk efter holdbare og højkapacitets HDD’er.

- For eksempel oplyser Toshiba Electronics Europe, at deres S300 Surveillance HDD’er understøtter 24/7 drift. Virksomheden specificerer også arbejdsbelastningsvurderinger på op til 180 TB om året for disse drev. Disse funktioner er i overensstemmelse med kontinuerlig videooptagelse og multi-kamera overvågningssystemer.

Vigtig Tendens & Mulighed

Skift Mod Højkapacitets Virksomhed-drev

Virksomheder opgraderer lagringsarrays til højkapacitets HDD’er, da AI, analyser og cloud-værktøjer øger datamængderne. Brands investerer i avancerede optageteknologier, såsom varmeassisteret magnetisk optagelse, for at udvide terabyte-grænserne. Dette skift skaber muligheder for leverandører til at tilbyde ultra-højkapacitetsdrev designet til store datasæt og langvarig opbevaring. Cloud-udbydere leder efter drev, der balancerer omkostninger, tæthed og pålidelighed. Efterhånden som arbejdsbelastningerne vokser, adopterer virksomheder multi-petabyte systemer, hvilket åbner stærke muligheder for ydeevneforbedringer og nye Virksomhed-fokuserede lagringsløsninger. Bevægelsen mod storskala lagring hjælper leverandører med at differentiere sig gennem holdbarhed, hastighedsstabilitet og bedre energieffektivitet.

- For eksempel bekræftede Seagate, at deres Mozaic HAMR-platform opnåede 4 TB pr. plade, hvilket muliggør et 40 TB-klasse HDD-design til Virksomhed datacentre. Virksomheden rapporterede aktiv kundesampling af disse HAMR-baserede drev som en del af deres højkapacitets køreplan.

Stigende Brug af SSD’er i Forbruger- og Kommercielle Enheder

De faldende omkostninger ved flash-lagring og stærk efterspørgsel efter hurtige opstartstider driver SSD-adoption på tværs af bærbare computere, desktops og små virksomheders servere. Enhedsproducenter skifter mod SSD-centriske designs for bærbarhed og hastighed. Dette skaber åbninger for lagringsleverandører til at udvide produktlinjer på tværs af entry-level, mid-range og højtydende SSD’er. SSD’er understøtter også gaming, kreative arbejdsbelastninger og mobile produktivitetsværktøjer. Kommercielle købere opgraderer til SSD’er for bedre sikkerhed, hurtig dataadgang og reduceret nedetid. Efterhånden som flash-tæthed forbedres og prisforskelle mindskes, tilbyder SSD’er en hurtigt voksende mulighed for højere-margin lagringsprodukter på tværs af globale markeder.

- For eksempel specificerer Samsung Electronics, at 990 PRO NVMe SSD leverer sekventielle læsehastigheder op til 7.450 MB/s. Virksomheden positionerer dette drev til højtydende pc’er, arbejdsstationer og professionelle arbejdsbelastninger.

Vækst i Edge Computing og Industriel Automation

Edge-lokationer som fabrikker, detailbutikker og logistikcentre genererer mere lokal data, efterhånden som automatisering udvides. Disse steder har brug for pålidelig lagring, der håndterer temperaturændringer, vibrationer og kontinuerlige arbejdsbelastninger. HDD- og SSD-producenter får chancer for at skabe robuste modeller til industrielle opsætninger. Automatiserede systemer, robotteknologi og IoT-sensorer tilføjer konstante datastrømme, der kræver hurtig lokal adgang, før filer overføres til skyen. Fremvæksten af smart infrastruktur og realtidsanalyse øger interessen for høj-udholdenhed lagringsenheder. Leverandører kan vokse ved at tilbyde skræddersyede løsninger, der opfylder udviklende edge-ydelse og holdbarhedsbehov.

Vigtig Udfordring

Konkurrence fra Cloud-baserede Lagringsalternativer

Mange virksomheder flytter data til cloud-platforme for at reducere omkostningerne ved hardwareadministration, hvilket skaber pres på salget af fysiske drev. Cloud-tjenester tilbyder abonnement-baseret adgang, skaleringsmuligheder og indbygget redundans, hvilket reducerer efterspørgslen efter lokal lagring. Denne ændring påvirker små og mellemstore virksomheder, der foretrækker at betale månedlige gebyrer frem for at købe hardware. Nogle arbejdsbelastninger kræver ikke længere lokale drev, hvilket reducerer virksomhedens HDD-bestillinger. Leverandører skal tilpasse sig ved at målrette datacentre direkte eller tilbyde hybride løsninger. Udfordringen vokser, efterhånden som cloud-platforme forbedrer ydeevnen og lageroptimeringsværktøjer, hvilket presser hardwareproducenter til at retfærdiggøre langsigtet værdi og lavere totalomkostninger ved ejerskab.

Hurtige SSD-fremskridt påvirker HDD-efterspørgsel

SSD’er fortsætter med at vinde andele, efterhånden som priserne på flashhukommelse falder og ydeevnen forbedres. Mange købere vælger SSD’er for hurtigere opstartstider, bedre holdbarhed og lydløs drift. Denne tendens reducerer efterspørgslen efter HDD’er, især i personlige enheder og tynde bærbare computere. Virksomheder erstatter også ældre HDD-enheder i ydeevnekritiske systemer med SSD’er. Efterhånden som SSD-kapaciteterne udvides, mindskes prisforskellen, hvilket skaber mere pres på traditionelle harddiskforsendelser. HDD-producenter skal fokusere på ultra-højkapacitetsdrev og specialiserede segmenter for at forblive relevante. Denne ændring udfordrer langsigtet HDD-vækst og tvinger til stærkere innovationscyklusser.

Regional analyse

Nordamerika

Nordamerika førte harddiskmarkedet i 2024 med omkring 34% andel. Stærk udvidelse af datacentre og stigende behov for cloud-lagring holdt efterspørgslen høj blandt store amerikanske og canadiske virksomheder. Store teknologivirksomheder investerede i multi-petabyte lagring for at understøtte AI, analyse og streamingplatforme. Forbrugeropgraderinger mod SSD-baserede bærbare computere voksede også, mens eksterne HDD’er forblev populære til sikkerhedskopier. Offentlige sektorprojekter og stigende overvågningsnetværk øgede yderligere drevoptagelsen. Regionens modne IT-base og kontinuerlige digitale vækst holdt Nordamerika foran i både virksomheders og forbrugeres lagringskategorier.

Europa

Europa havde næsten 27% andel i 2024, drevet af stærk digitalisering af virksomheder i Tyskland, Storbritannien, Frankrig og Norden. Virksomheder udvidede lagersystemer for at understøtte cloud-adoption og overholdelse af regler for dataopbevaring. Højkapacitets HDD’er fandt bred anvendelse i finansielle tjenester, telekommunikation og fremstillingssektorer. SSD-forsendelser steg også, da virksomheder opgraderede arbejdsstationer og servere. Efterspørgslen efter overvågningslagring fortsatte med at stige på tværs af offentlig infrastruktur. På trods af omkostningspres og langsommere PC-opgraderingscyklusser opretholdt Europa en stabil markedsaktivitet understøttet af avancerede industrielle systemer og stærk investering i sikre og skalerbare lagringsløsninger.

Asien og Stillehavsområdet

Asien og Stillehavsområdet opnåede den største vækstmomentum i 2024 med omkring 31% andel. Kina, Japan, Sydkorea og Indien drev stærk efterspørgsel fra datacentre, forbrugerelektronik og udvidelse af virksomhedens IT. Hurtig vækst i e-handel, 5G-udrulning og digitale betalinger øgede lagringsbehovene blandt regionale virksomheder. Lokale bærbare og smartphone-producenter fremmede høj SSD-adoption, mens store cloud-udbydere tilføjede massive HDD-volumener til bulk-lagring. Stærke produktionsøkosystemer og højvolumenproduktion understøttede også konkurrencedygtige priser. Asien og Stillehavsområdets hurtige digitale skift og stigende enhedsforsendelser positionerede regionen som den mest dynamiske bidragsyder til den globale efterspørgsel.

Latinamerika

Latinamerika tegnede sig for cirka 5% andel i 2024, understøttet af en stabil adoption af cloud-tjenester, overvågningssystemer og opgraderinger af virksomheders lagringssystemer. Brasilien, Mexico og Chile førte den regionale efterspørgsel, da virksomheder moderniserede IT-infrastruktur og udvidede digitale operationer. Vækst i onlinebanking, mobiltjenester og digitalisering i den offentlige sektor øgede lagringskravene. Forbruger-HDD’er og SSD’er oplevede moderat efterspørgsel i PC-opgraderinger og spilsystemer. Begrænset produktionskapacitet og økonomiske udsving bremsede bredere optagelse, men stigende investeringer i cloud og sikkerhed hjalp med at opretholde stabil markedsaktivitet i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde omkring 3% andel i 2024, drevet af voksende datacenterudvikling i UAE, Saudi-Arabien og Sydafrika. Regeringer udvidede smart-city, overvågning og digitale serviceprojekter, hvilket øgede lagringsbehovet. Virksomheder inden for bank, telekommunikation og energi øgede investeringer i sikre lagringssystemer. Forbruger-SSD-adoption steg også, da enhedsopgraderinger tog fart. Dog begrænsede ujævn digital infrastruktur og højere hardwareomkostninger bredere penetration. På trods af disse begrænsninger viste regionen stabil vækst ledet af nationale digitale transformationsplaner og ekspanderende cloud-fodaftryk.

Markedssegmenteringer:

Efter Type

- Harddiskdrev (HDD)

- Solid State Drev (SSD)

- Hybrid Disk Drev (HHD)

Efter Slutbruger

- Personlig

- Erhverv/Kommerciel

- Offentlig

Efter Substrat

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for harddiskmarkedet omfatter store aktører som Samsung Electronics, ADATA Technology, Transcend Information, Silicon Power, Seagate Technology, Dell Technologies, Western Digital, ioSafe, Acer Inc. og Lenovo Group Limited. Disse virksomheder konkurrerer gennem fremskridt inden for lagringstæthed, energieffektivitet, holdbarhed og ydeevne på tværs af HDD’er, SSD’er og hybrid-drev. Førende mærker fokuserer på at udvikle højkapacitets Virksomhed-drev for at imødekomme stigende datacenter-arbejdsbelastninger, samtidig med at de udvider SSD-porteføljer til forbruger- og kommercielle enheder. Mange virksomheder styrker globale distributionsnetværk, forbedrer sikkerhedsfunktioner og udvider serviceudbud for at understøtte cloud, overvågning og industrielle applikationer. Intensiv F&U-investering og hyppige produktopgraderinger hjælper leverandører med at opretholde konkurrencedygtige positioner, da efterspørgslen stiger efter skalerbare, omkostningseffektive og højhastigheds-løsninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Samsung Electronics

- ADATA Technology Co., Ltd.

- Transcend Information, Inc.

- Silicon Power

- Seagate Technology

- Dell Technologies Inc.

- Western Digital

- ioSafe

- Acer Inc.

- Lenovo Group Limited

Seneste Udviklinger

- I marts 2025 annoncerede Samsung sin næste generations SSD-serie: “9100 PRO Series” med PCIe 5.0, der positionerer sig til højtydende lagringskrav.

- I oktober 2024 lancerede Western Digital og begyndte at sende sin UltraSMR HDD-linje med kapaciteter op til 32TB, de højeste kapacitets ePMR-baserede harddiske, rettet mod hyperscale, cloud og AI datacenter-arbejdsbelastninger, der har brug for tæt, lav-TCO-lagring.

- I april 2024 lancerede Lenovo Group Limited nye ThinkCentre tower-desktops drevet af AMD Ryzen Pro 8000-serie processorer, der tilbyder hybride lagringsmuligheder, der kombinerer PCIe Gen4 SSD’er med op til 2TB 3.5″ SATA HDD’er for at balancere ydeevne og højkapacitets harddisklagring til virksomhedskunder.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Slutbruger, Substrat og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter harddiske vil stige, da global datagenerering accelererer på tværs af industrier.

- Virksomhedskøbere vil tage større kapacitets HDD’er i brug for at understøtte AI, analyse og cloud-arbejdsbelastninger.

- SSD-penetration vil udvide sig i forbruger- og kommercielle enheder, efterhånden som flashpriserne falder.

- Hybride lagringsmodeller vil vinde indpas i datacentre for balanceret omkostning og ydeevne.

- Overvågningsnetværk vil drive en stabil efterspørgsel efter høj-udholdenhed HDD’er.

- Vækst i edge computing vil øge behovet for robuste og pålidelige lagringsenheder.

- Producenter vil investere i nye optageteknologier for at øge drevtæthed.

- Konkurrencen vil intensiveres, efterhånden som leverandører forbedrer holdbarhed, hastighed og energieffektivitet.

- Cloud-adoption vil forme langsigtede lagringsstrategier for virksomheder og tjenesteudbydere.

- Fremvoksende digitale økonomier vil skabe nye muligheder på tværs af APAC, Latinamerika og MEA.