Markedsoversigt

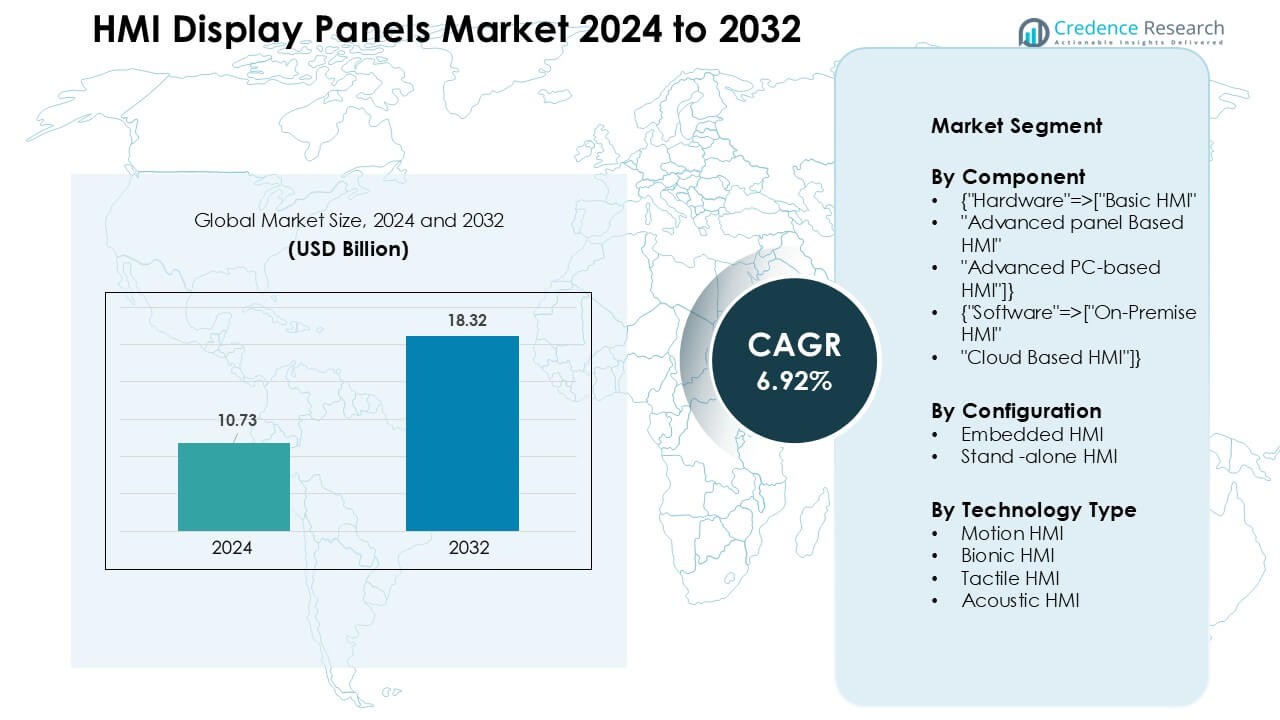

HMI Display Panels-markedet blev vurderet til USD 10,73 milliarder i 2024 og forventes at nå USD 18,32 milliarder i 2032, med en årlig vækstrate (CAGR) på 6,92% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| HMI Display Panels Markedsstørrelse 2024 |

USD 10,73 Milliarder |

| HMI Display Panels Marked, CAGR |

6,92% |

| HMI Display Panels Markedsstørrelse 2032 |

USD 18,32 Milliarder |

HMI display panels-markedet ledes af store virksomheder som Siemens AG, Rockwell Automation, Schneider Electric SE, Mitsubishi Electric Corporation, Omron Corporation, General Electric Company, ABB Ltd., Advantech Co., Eaton Corporation PLC og Honeywell International Inc. Disse aktører dominerer gennem stærke porteføljer inden for avancerede touchskærmsgrænseflader, robuste industrielle paneler og integrerede automatiseringssystemer. Deres fokus på realtidsmonitorering, cloud-aktiverede platforme og højtydende visualiseringsværktøjer styrker den globale konkurrenceevne. Nordamerika fremstod som den førende region i 2024 med omkring 34% andel, understøttet af hurtig industriel automatisering, stærke investeringer i smart produktion og tidlig adoption af digitale kontrolteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- HMI Display Panels-markedet blev vurderet til USD 10,73 milliarder i 2024 og forventes at nå USD 18,32 milliarder i 2032, med en årlig vækstrate (CAGR) på 6,92%.

- Efterspørgslen vokser, da industrier adopterer automatisering og realtidsmonitorering, med hardware, der leder komponentsegmentet med omkring 68% andel på grund af høj brug i avancerede panelbaserede systemer.

- Touchskærm og multimodale grænseflader former markedstendenserne, understøttet af stigende investeringer i smarte fabrikker og cloud-tilsluttede HMI-platforme på tværs af produktions- og energisektorer.

- Konkurrencen forbliver stærk, da Siemens AG, Rockwell Automation, Schneider Electric SE, Mitsubishi Electric og ABB fokuserer på avanceret visualisering, robust design og integrerede kontrolsystemer.

- Nordamerika havde den største regionale andel med 34%, efterfulgt af Asien-Stillehavet med 41%, understøttet af hurtig industrialisering og stærk efterspørgsel efter indlejrede og selvstændige HMI-løsninger på tværs af nøgleindustrier.

Markedssegmenteringsanalyse:

Efter Komponent

Hardware ledede komponentsegmentet i 2024 med omkring 68% andel, drevet af stærk adoption af avancerede panelbaserede HMI-systemer på tværs af produktions-, bil- og energisektorer. Efterspørgslen steg, da industrier skiftede mod højopløsnings touchskærme, robuste kabinetter og realtidskontrolgrænseflader, der understøtter komplekse automatiseringsopgaver. Avancerede panelbaserede HMI havde den største andel inden for hardware, fordi disse systemer tilbyder hurtigere behandling, fleksibel integration og forbedret visuel klarhed for operatører. Efterspørgslen efter software fortsatte med at stige, da cloud-baserede HMI vandt indpas, men hardware forblev dominerende på grund af essentiel brug i produktionsgulvoperationer.

- For eksempel er Siemens AG’s SIMATIC HMI Unified Panels bredt installeret i bil- og tungindustriplanter; for eksempel anvender store industrielle projekter ofte adskillige SIMATIC-paneler til maskinniveaukontrol i samlebånd, hvilket gør det muligt for operatører at overvåge dusinvis af procesvariabler i realtid.

Efter Konfiguration

Standalone HMI dominerede konfigurationssegmentet i 2024 med næsten 61% andel på grund af bred anvendelse i industrimaskiner, pakkesystemer og energianlæg. Virksomheder foretrak standalone-enheder, fordi de understøtter uafhængig behandling, enkel installation og stabil ydeevne uden eksterne controllere. Anvendelsen voksede i fabrikker, der opgraderede ældre systemer til moderne operatørpaneler, der tilbyder forbedret diagnostik og intuitive grænseflader. Embedded HMI udvidede sig støt, da OEM’er integrerede displaymoduler i udstyr, men højere tilpasningsbehov holdt væksten moderat sammenlignet med standalone-systemer.

- For eksempel tilbyder Rockwell Automation sin “FactoryTalk View ME” som en del af sin maskinniveau HMI-pakke, disse standalone HMI’er bruges af diskrete produktionsanlæg til at give lokale operatørgrænseflader uden afhængighed af centraliseret SCADA.

Efter Teknologitype

Taktil HMI førte teknologisegmentet i 2024 med omkring 54% andel, understøttet af udbredt brug af berøringsbaserede grænseflader på tværs af automatisering, bilindustrien, medicinsk udstyr og detailhandelssystemer. Berøringskontroller forblev foretrukne, fordi de tilbyder enkel interaktion, høj nøjagtighed og hurtig respons for operatører, der håndterer opgaver i realtid. Efterspørgslen steg, da industrier adopterede multi-touch skærme, gestusstøtte og holdbare kapacitive paneler. Bevægelses-, bioniske og akustiske HMI’er vakte interesse i specialiserede applikationer som AR-forbedret kontrol og håndfri betjening, men deres markedsnærvær forblev mindre end taktile systemer.

Vigtige Vækstdrivere

Stigende Industriel Automatisering på Tværs af Produktion

Voksende automatisering i produktionen forbliver en kernefaktor for markedet for HMI-displaypaneler. Virksomheder opgraderer fabrikker med avancerede kontrolsystemer for at forbedre produktiviteten, reducere nedetid og understøtte beslutningstagning i realtid. Moderne HMI-paneler tilbyder højopløsningsskærme, hurtigere processorer og intuitive grænseflader, der forbedrer operatøreffektiviteten på produktionsgulve. Efterspørgslen stiger, da industrier adopterer smart maskineri, robotsystemer og automatiserede produktionslinjer, der kræver kontinuerlig overvågning og præcis menneske-maskine interaktion. Skiftet mod Industri 4.0 accelererer denne tendens, hvilket presser producenter til at erstatte ældre trykknapkontroller med digitale touchscreens og panelbaserede HMI-enheder. Efterhånden som fabrikker udvider deres automatiseringsfodaftryk, fortsætter behovet for robuste, pålidelige og netværksaktiverede HMI-systemer med at vokse. Integration med PLC’er, SCADA og IoT-platforme styrker yderligere anvendelsen på tværs af bilindustrien, elektronik, kemikalier og fødevareforarbejdningsindustrier.

- For eksempel, ifølge International Federation of Robotics (IFR), nåede antallet af operationelle industrielle robotter på verdensplan 4.281.585 enheder ved udgangen af 2023, hvilket afspejler en voksende baseline for automatisering, og hver af disse automatiserede operationer kræver typisk pålidelige HMI-paneler til overvågning og kontrol.

Stigende Efterspørgsel efter Overvågning og Kontrol i Realtid

Industrier er i stigende grad afhængige af realtidsmonitorering for at forbedre driftsikkerhed, kvalitet og effektivitet. HMI-displaypaneler gør det muligt for operatører at visualisere udstyrsstatus, procesvariabler og præstationsindikatorer i et klart og handlingsorienteret format. Virksomheder inden for energiproduktion, olie og gas samt logistik er afhængige af HMI-systemer til at overvåge kritiske processer, hvor hurtige beslutninger forhindrer fejl og reducerer driftsrisici. Skiftet mod prædiktivt vedligehold øger også efterspørgslen, da HMI-grænseflader hjælper med at spore maskinens tilstand og udløse alarmer. Moderne HMI-paneler understøtter avancerede visualiseringsværktøjer, højhastighedskommunikation og fjernovervågning, hvilket hjælper virksomheder med at administrere aktiver på tværs af distribuerede faciliteter. Med stigende kompleksitet i industrielle operationer prioriterer organisationer systemer, der leverer præcise og kontinuerlige data. Anvendelsen vokser, efterhånden som virksomheder erstatter ældre paneler med næste generations HMI-løsninger, der understøtter hurtigere opdateringer, multi-skærm layouts og høj interoperabilitet.

- For eksempel, i energisektorens applikationer, bruges HMI-paneler til at overvåge og kontrollere kraftværker og transformerstationer, hvor operatører sporer live data om generatoroutput, spænding, strøm og temperatur via HMI-dashboards, hvilket muliggør øjeblikkelig korrigerende handling, hvis nogen parameter afviger fra sikre grænser.

Udvidelse af Smart Infrastruktur og Forbundne Systemer

Udviklingen af smart infrastruktur øger brugen af HMI-displaypaneler på tværs af transport, forsyningsvirksomheder, bygningsautomatisering og offentlige sikkerhedssystemer. Byer implementerer forbundne netværk, der kræver digitale dashboards, kontrolgrænseflader og interaktive skærme til at overvåge trafikstrømme, netværksydelse og nødsystemer. Bygningsautomatiseringssystemer bruger også HMI-paneler til at styre HVAC, belysning og energiforbrug med realtidsdata. Udvidelsen af vedvarende energianlæg øger anvendelsen, da operatører er afhængige af HMI-værktøjer til at spore output, temperatur og systemets tilstand. Den bredere indtrængen af IoT-enheder driver et højere behov for menneske-maskine-grænseflader, der fortolker sensordata og muliggør kontrol gennem berøring, gestus eller stemme. Efterhånden som regeringer og private virksomheder investerer i modernisering, vokser efterspørgslen efter robuste, skalerbare og netværksintegrerede HMI-løsninger på tværs af industrielle, kommercielle og offentlige sektorer.

Nøgletrend & Mulighed

Adoption af Cloud-baserede og Web-aktiverede HMI-platforme

Cloud HMI-løsninger skaber nye muligheder ved at tillade fjernadgang, centraliseret datalagring og realtids systemopdateringer. Virksomheder drager fordel af lavere vedligeholdelsesomkostninger og forenklet implementering på tværs af flere steder. Web-aktiverede HMI-grænseflader giver operatører mulighed for at overvåge produktionslinjer eller udstyr fra enhver tilsluttet enhed, hvilket forbedrer driftsfleksibiliteten. Den voksende brug af mobile enheder i industrier understøtter dette skift, da organisationer implementerer tablets og bærbare computere til overvågning på farten. Cloud-native HMI-platforme integreres også let med analysesystemer, hvilket muliggør stærkere indsigt og procesoptimering. Efterhånden som industrier udvider deres digitale transformationsindsats, fremstår cloud- og web-baserede HMI-løsninger som et stort vækstområde.

- For eksempel, det web-baserede HMI-værktøj WebIQ bygget ved hjælp af HTML5, CSS og JavaScript giver operatører mulighed for at få adgang til maskinstyringsgrænseflader direkte fra browsere på desktops, tablets eller smartphones uden at installere specialiseret software.

Fremskridt inden for Berørings- og Gestusgrænsefladeteknologier

HMI-displaypaneler adopterer i stigende grad avancerede taktile, multi-touch og gestusbaserede teknologier for at forbedre operatørinteraktionen. Moderne kapacitive touchskærme leverer højere nøjagtighed, holdbarhed og hurtigere responstider, hvilket gør dem egnede til barske industrielle miljøer. Gestuskontrol og håndfri interaktion vokser i sektorer, der kræver sterile eller sikkerhedsfølsomme forhold, såsom medicinsk udstyr og farlige anlægsoperationer. Integration af haptisk feedback forbedrer brugeroplevelsen ved at give fysiske signaler under kritiske handlinger. Disse fremskridt åbner muligheder for næste generations HMI-systemer på tværs af robotteknologi, bilinstrumentbrætter, medicinsk udstyr og præcisionsfremstilling. Efterhånden som industrier kræver mere intuitive og adaptive grænseflader, accelererer innovation inden for touch- og gestusteknologi adoptionen.

- For eksempel producerer industrielle HMI-producenter som Winmate Inc. panel-PC HMIs med projicerede-kapacitive (P-CAP) multi-touch skærme og robuste kabinetter designet til støvede, våde eller vibrationsudsatte fabriksgulve. Disse paneler opretholder pålidelig touchdrift selv i barske miljøer, hvilket viser, hvordan kapacitiv touch bliver industrielt levedygtig.

Stigende Brug af AI-Drevne og Prædiktive Grænseflader

AI-baserede HMI-systemer vinder indpas, da industrier fokuserer på prædiktiv og adaptiv kontrol. Maskinlæringsalgoritmer tillader grænseflader at analysere dataplaner, foreslå korrigerende handlinger og personalisere dashboards for operatører. Smarte HMI-paneler hjælper med at reducere fejl ved at opdage anomalier tidligt og tilbyde beslutningsstøtte. AI-integration styrker også prædiktiv vedligeholdelse ved at forudsige udstyrsfejl og optimere tidsplaner. Virksomheder udforsker stemmeaktiverede og kontekstbevidste grænseflader, der justerer sig baseret på brugeradfærd og miljøforhold. Disse intelligente funktioner skaber stærke muligheder for leverandører til at udvikle næste generations HMI-skærme, der understøtter autonome arbejdsprocesser og højere operationel nøjagtighed.

Vigtig Udfordring

Høje Integrations- og Opgraderingsomkostninger

HMI-displaypaneler kræver ofte betydelige investeringer i hardware, software og integration med eksisterende kontrolsystemer. Mange industrier opererer stadig med ældre PLC’er og automatiseringsopsætninger, hvilket gør kompatibilitet til en udfordring. Opgradering til avancerede panelbaserede eller PC-baserede HMI-enheder kræver omkonfiguration af kommunikationsprotokoller, operatørtræning og tilpasning til sikkerhedsstandarder. Små og mellemstore virksomheder udsætter ofte adoption på grund af begrænsede budgetter og frygt for operationel forstyrrelse under overgangen. Høje forudgående omkostninger påvirker også udskiftningscyklusser, hvilket bremser overgangen fra traditionelle paneler til moderne touchskærmsystemer. Leverandører skal adressere disse barrierer med omkostningseffektive, modulære og let implementerbare løsninger.

Cybersikkerhedsrisici i Forbundne HMI-Systemer

Efterhånden som HMI-paneler bliver mere forbundne gennem Ethernet, cloud-platforme og IoT-enheder, øges cybersikkerhedsrisiciene. Uautoriseret adgang, malware og databrud kan kompromittere udstyrskontrol og forstyrre driften. Industrier, der er afhængige af fjernovervågning, står over for højere sårbarhed på grund af flere adgangspunkter og netværksforbundne aktiver. Ældre systemer mangler robust kryptering og autentificeringsfunktioner, hvilket skaber smuthuller for angreb. Virksomheder kræver løbende sikkerhedsopdateringer, firewalls og indtrængningsdetekteringssystemer, hvilket øger den operationelle kompleksitet. At sikre sikker kommunikation mellem HMI-enheder og industrielle netværk forbliver en vigtig udfordring, især efterhånden som digitaliseringen udvides på tværs af fremstilling og kritisk infrastruktur.

Regional Analyse

Nordamerika

Nordamerika førte HMI-displaypanelmarkedet i 2024 med omkring 34% andel, drevet af stærk industriel automatisering, høj adoption af avancerede kontrolsystemer og hurtig modernisering af produktionsanlæg. USA forblev den primære bidragyder på grund af stærke investeringer i bilindustrien, luftfart, fødevareforarbejdning og energisektorer. Virksomheder opgraderede produktionslinjer med touchskærmsgrænseflader, robuste paneler og cloud-forbundne HMI-platforme for at forbedre effektivitet og forudsigelig vedligeholdelse. Den voksende efterspørgsel efter smart infrastruktur, digitaliserede forsyningsvirksomheder og intelligente transportsystemer understøttede yderligere adoptionen. Canada viste stabil vækst, da industrierne øgede udgifterne til robotteknologi, proceskontrol og forbundet udstyr.

Europa

Europa tegnede sig for næsten 29% andel i 2024, understøttet af etableret bilproduktion, avanceret maskinproduktion og stærk vægt på Industri 4.0-standarder. Tyskland, Frankrig og Italien drev markedet med høj implementering af panelbaserede HMI-systemer, der forbedrer udstyrs pålidelighed og operatørsynlighed. Regionens fokus på energieffektivitet, industriel sikkerhed og smarte fabriksinitiativer styrkede efterspørgslen efter moderne HMI-teknologier. Virksomheder adopterede højopløsningsskærme, kapacitive touchskærme og PC-baseret HMI for at strømline produktionsarbejdsgange. Udvidelse i vedvarende energiprojekter øgede også brugen af netværksaktiverede HMI-paneler til realtidsmonitorering og systemkontrol.

Asien-Stillehavsområdet

Asien-Stillehavsområdet havde den største andel efter Nordamerika i 2024, nåede omkring 41% på grund af hurtig industrialisering og stærk vækst i produktionsknudepunkter som Kina, Indien, Japan og Sydkorea. Regionen oplevede høj adoption af automatiseringssystemer inden for elektronik, bilindustrien, kemikalier og halvlederproduktion. Efterspørgslen voksede, da fabrikker erstattede ældre grænseflader med avancerede touchpaneler, indlejrede HMI-enheder og IoT-aktiverede systemer. Kina førte med store investeringer i smarte fabrikker, mens Indien udvidede adoptionen inden for emballage, fødevareforarbejdning og forsyningsvirksomheder. Den stigende udvikling af smarte byer og digital infrastruktur fremskyndede yderligere HMI-implementering på tværs af industrielle og kommercielle sektorer.

Latinamerika

Latinamerika fangede omkring 7% andel i 2024, med vækst drevet af ekspanderende industrielle aktiviteter i Brasilien, Mexico og Argentina. Regionen adopterede HMI-systemer for at modernisere produktionslinjer inden for fødevareforarbejdning, minedrift, bildele og olie og gas. Virksomheder brugte i stigende grad touchskærmspaneler og selvstændige HMI-enheder for at forbedre overvågningsnøjagtighed og reducere nedetid i barske driftsmiljøer. Digitale transformationsprogrammer opmuntrede også adoptionen af cloud-baserede HMI-løsninger. Selvom økonomiske udsving bremsede storskala investeringer, understøttede stabil efterspørgsel efter procesautomatisering markedsudvidelsen, især i sektorer fokuseret på effektivitetsforbedring og operationel sikkerhed.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde næsten 6% andel i 2024, understøttet af stærk adoption inden for olie og gas, forsyningsvirksomheder og byggesektorer. Lande som Saudi-Arabien, UAE og Sydafrika investerede i avancerede kontrolteknologier for at styrke anlægspålidelighed og udvide digitale operationer. HMI-displaypaneler fik fodfæste inden for elproduktion, afsaltningsanlæg og opgraderinger af industriel maskineri. Den voksende udvikling af smarte byer og infrastrukturprojekter øgede også efterspørgslen efter moderne operatørgrænseflader. Mens adoptionen forblev langsommere end i udviklede regioner, understøttede stigende automatisering og langsigtet industriel diversificering stabil markedsvækst.

Markedssegmenteringer:

Efter komponent

- “Hardware”=>[“Grundlæggende HMI”

- “Avanceret panelbaseret HMI”

- “Avanceret PC-baseret HMI”]}

- {“Software”=>[“On-Premise HMI”

- “Cloud-baseret HMI”]

Efter Konfiguration

- Indlejret HMI

- Fritstående HMI

Efter Teknologitype

- Bevægelses-HMI

- Bionisk HMI

- Taktil HMI

- Akustisk HMI

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for HMI-displaypanelmarkedet omfatter store aktører som Siemens AG, Rockwell Automation, Schneider Electric SE, Mitsubishi Electric Corporation, Omron Corporation, General Electric Company, ABB Ltd., Advantech Co., Eaton Corporation PLC og Honeywell International Inc. Disse virksomheder konkurrerer ved at udvide produktporteføljer, integrere avancerede touch-teknologier og forbedre forbindelsesfunktioner på tværs af industrielle applikationer. Leverandører fokuserer på at udvikle robuste, højopløsningspaneler, der understøtter realtidsmonitorering, cloud-integration og multi-protokol kommunikation. Strategiske initiativer omfatter partnerskaber med automatiseringsfirmaer, investeringer i smarte fremstillingsløsninger og lanceringen af skalerbare HMI-platforme, der er velegnede til forskellige industrielle miljøer. Førende virksomheder styrker deres markedsposition gennem innovationer inden for kapacitive touchscreens, AI-aktiverede grænseflader og edge-forbundne systemer. Regional ekspansion forbliver en nøglestrategi, med stærk vækstmomentum synligt på tværs af Asien og Stillehavsområdet og Nordamerika. Det konkurrenceprægede miljø fortsætter med at intensivere, da virksomheder prioriterer digitalisering, cybersikkerhedsfunktioner og brugervenligt grænsefladedesign.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Siemens AG

- Rockwell Automation

- Schneider Electric SE

- Mitsubishi Electric Corporation

- Omron Corporation

- General Electric Company

- ABB Ltd.

- Advantech Co.

- Eaton Corporation PLC

- Honeywell International Inc.

Seneste Udviklinger

- I oktober 2025 annoncerede Rockwell en række nye teknologier (inklusive opdateret visualisering/industriel-PC hardware og softwareværktøjer til HMI/overvågningsarbejdsgange) til debut på Automation Fair® 2025 (begivenhed: 17.–20. november 2025).

- I januar 2025 udgav Schneider Electric et dokument med titlen “HMI Product Line-up Guide – English 2025” (katalogreference DIA5ED1161001EN, Version 8.0), dateret 1. januar 2025. Dette katalog opsummerede de tilgængelige Magelis og Harmony operatørterminaler og deres tilhørende software, inklusive EcoStruxure Operator Terminal Expert værktøjer.

- I november 2024 viser Siemens’ produktsider fortsatte udrulninger og opdaterede generationer på tværs af SIMATIC HMI-porteføljen (Unified Panels til moderne visualisering, 2. generations Basic Panels, mobile HMI-enheder og en ny Option+ applikation, der forbinder runtime og OS-funktioner). Siemens dokumenter og produktsider beskriver disse opdateringer, selvom Siemens har flest detaljer på sine produktsider frem for en enkelt dateret pressemeddelelse.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Konfiguration, Teknologitype og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter avancerede touchskærmpaneler vil stige, da fabrikker accelererer digital transformation.

- Cloud-forbundne HMI-systemer vil vinde indpas til fjernovervågning og centraliseret kontrol.

- AI-drevne grænseflader vil forbedre beslutningsstøtte og prædiktiv vedligeholdelsesnøjagtighed.

- Robuste og højopløselige industrielle displays vil få stærkere brug i barske miljøer.

- Indlejrede HMI-enheder vil udvide sig, da OEM’er integrerer smartere kontrolmoduler i maskiner.

- Industrielle cybersikkerhedsfunktioner vil blive essentielle for alle forbundne HMI-platforme.

- Gestus-, stemme- og multimodale grænseflader vil vokse i sektorer, der kræver håndfri kontrol.

- Smart city og infrastrukturprojekter vil drive bredere implementering af HMI-systemer.

- Adoption i vedvarende energianlæg vil stige på grund af stigende efterspørgsel efter realtidsanalyse.

- Leverandører vil investere mere i åbne arkitekturplatforme for at forbedre interoperabilitet på tværs af automatiseringsøkosystemer.