Markedsoversigt

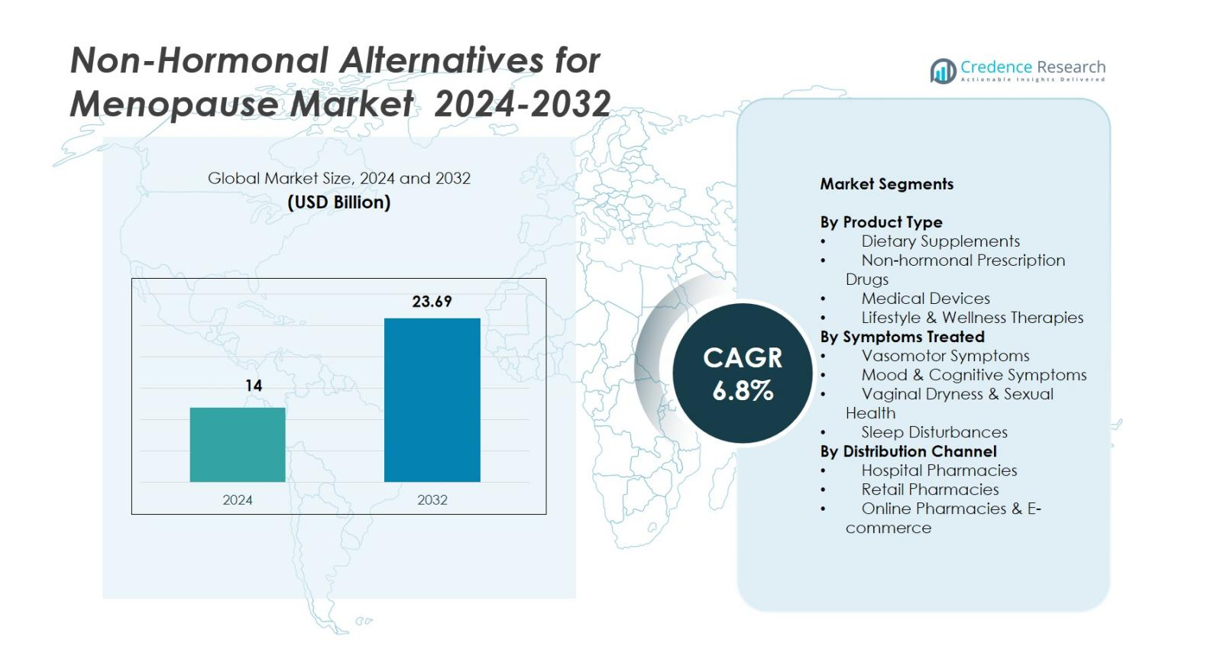

Ikke-hormonelle alternativer til menopausens markedsstørrelse blev vurderet til USD 14 milliarder i 2024 og forventes at nå USD 23,69 milliarder i 2032, med en CAGR på 6,8% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

Ikke-hormonelle alternativer til menopausens markedsstørrelse 2024

|

USD 14 milliarder |

Ikke-hormonelle alternativer til menopausens marked, CAGR

|

6,8% |

Ikke-hormonelle alternativer til overgangsalder Markedsstørrelse 2032

|

USD 23,69 milliarder |

Markedet for ikke-hormonelle alternativer til overgangsalder formes af en mangfoldig gruppe af førende aktører, herunder ASCEND Therapeutics US, LLC., Merck & Co., Inc., Bayer AG, Novo Nordisk A/S, AbbVie Inc., Pfizer Inc., Eli Lilly and Company, Noven Pharmaceuticals, Inc., Viatris Inc., og Hoffmann-La Roche Ltd., som hver især fremmer ikke-hormonelle løsninger gennem kosttilskud, receptpligtige lægemidler og enhedsbaserede terapier. Disse virksomheder fokuserer på innovation, klinisk validering og udvidet distribution for at imødekomme den stigende efterspørgsel efter hormonfri symptomlindring. Regionalt fører Nordamerika markedet med en andel på 38,4%, understøttet af høj bevidsthed og stærk adgang til sundhedspleje, mens Europa følger med en andel på 29,7% drevet af stærk optagelse af nutraceuticals og regulatorisk støtte til evidensbaserede ikke-hormonelle terapier.

Markedsindsigt

- Markedet for ikke-hormonelle alternativer til overgangsalder blev vurderet til USD 14 milliarder i 2024 og forventes at nå USD 23,69 milliarder i 2032, med en CAGR på 6,8% i prognoseperioden.

- Efterspørgslen stiger, da kvinder i stigende grad foretrækker naturlige, hormonfrie løsninger, hvor kosttilskud har den største andel på 42,6%, understøttet af sikkerhedsbekymringer omkring traditionelle hormonterapier.

- Vigtige tendenser inkluderer accelererende optagelse af digitale overgangsalderplatforme, bærbare køleenheder og voksende klinisk forskning i botaniske midler som soja isoflavoner, ashwagandha og sort cohosh.

- Store aktører som Merck & Co., Bayer AG, Novo Nordisk, Pfizer, AbbVie, Viatris og Eli Lilly fokuserer på produktinnovation, udvidelse af supplementporteføljer og udvikling af ikke-hormonelle receptpligtige terapier.

- Regionalt fører Nordamerika med en andel på 38,4%, efterfulgt af Europa med 29,7%, mens Asien-Stillehavet fanger 21,5% drevet af stærk efterspørgsel efter naturlige kosttilskud og stigende e-handels penetration.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter produkttype

Markedet for ikke-hormonelle alternativer til overgangsalderen ledes af kosttilskud, der tegner sig for 42,6% af andelen i 2024, drevet af stærk forbrugerpræference for botaniske produkter, phytoøstrogener og nutraceutiske løsninger med minimale bivirkninger. Ikke-hormonelle receptpligtige lægemidler opnår en stabil adoption for klinisk valideret symptomlindring, mens medicinske apparater, såsom kølende wearables og neurostimuleringsværktøjer, udvides på grund af stigende interesse for teknologi-understøttede terapier. Livsstils- og velværeterapier vokser også, da holistiske tilgange stiger. Kosttilskud dominerer på grund af OTC-tilgængelighed, overkommelighed og stigende tillid til naturlige formuleringer.

- For eksempel, i Veozah (aktiv ingrediens fezolinetant) i fase 3 SKYLIGHT-forsøgene oplevede kvinder, der tog 45 mg dagligt, et betydeligt fald i moderate til svære hedeture efter 12 uger, med yderligere vedvarende fordele over 52 uger.

Efter behandlede symptomer

Vasomotoriske symptomer har den dominerende position med 48,3% andel, da hedeture og nattesved forbliver de mest almindelige menopausale bekymringer og de primære grunde til, at kvinder søger behandling. Ikke-hormonelle alternativer, der retter sig mod termoregulering, herunder urtetilskud, neurokinin-stioff-lægemidler og køleenheder, understøtter en stærk markedsoptagelse. Humør- og kognitive symptomer viser øget adoption, da bevidstheden om overgangsalder-relateret angst og hjernetåge forbedres, mens vaginal tørhed og søvnforstyrrelser bidrager til at udvide terapiporteføljer. Vasomotoriske behandlinger fører på grund af høj prævalens og stærk efterspørgsel efter sikre, hormonfrie lindringsmuligheder.

- For eksempel, fezolinetant (VEOZAH) demonstrerede betydelige reduktioner i moderate til svære hedeture efter uge 12 i fase 3 SKYLIGHT-forsøgene, hvilket bekræfter rollen af NK3-receptorantagonister i hormonfri symptomlindring.

Efter distributionskanal

Detailapoteker har den største andel på 51,2%, understøttet af stærk forbrugertillid til OTC-tilgængelighed, apotekeranbefalinger og et bredt udvalg af kosttilskud og ikke-hormonelle terapier. Onlineapoteker og e-handelsplatforme vokser hurtigt, da kvinder foretrækker diskret køb, hjemmelevering og abonnementsbaserede velvære-løsninger. Hospitalsapoteker spiller fortsat en vigtig rolle for receptpligtige ikke-hormonelle lægemidler og apparatrelateret rådgivning. Detailledelse styrkes af bekvemmelighed, øjeblikkelig produktadgang og pålidelig tilgængelighed af forskellige ikke-hormonelle løsninger på tværs af symptomkategorier.

Vigtige vækstdrivere

Stigende efterspørgsel efter sikre, hormonfrie overgangsalderterapier

Voksende sikkerhedsbekymringer omkring hormonbehandling (HRT) accelererer betydeligt efterspørgslen efter ikke-hormonelle overgangsalderalternativer. Mange kvinder søger sikrere og mere naturlige muligheder for at undgå potentielle risici forbundet med langvarig hormoneksponering, herunder kardiovaskulære problemer og visse kræftformer. Dette skift øger adoptionen af kosttilskud, botaniske ekstrakter, neurokinin-stioff-modulatorer og apparatbaserede terapier såsom kølende wearables. Øget bevidsthed fra sundhedsudbydere, interesseorganisationer og velværeplatforme opmuntrer til proaktiv symptomhåndtering. Med større social accept af overgangsalderdiskussioner søger flere kvinder åbent løsninger, der er i overensstemmelse med naturlige velværepræferencer. Tilgængeligheden af OTC-produkter og udvidede lægeanbefalinger for ikke-hormonelle metoder styrker yderligere markedets momentum, hvilket gør hormonfrie terapier til en foretrukken mulighed for langvarig lindring.

- For eksempel rapporterede opfølgende analyser fra Women’s Health Initiative (WHI) forhøjede risici for brystkræft og kardiovaskulære hændelser blandt visse langtidsbrugere af HRT, hvilket fik klinikere til i stigende grad at anbefale ikke-hormonelle behandlinger for vasomotoriske symptomer.

Udvidelse af Produktinnovation Inden for Kosttilskud, Enheder og Receptpligtige Lægemidler

Innovation på tværs af flere terapeutiske kategorier fortsætter med at drive betydelig markedsvækst. Producenter af kosttilskud udvikler avancerede botaniske blandinger, fytoøstrogener, probiotika og specialiserede nutraceutiske formuleringer skræddersyet til vasomotoriske, kognitive og søvnrelaterede symptomer. Enhedsproducenter introducerer avancerede kølende wearables, neurostimulerende teknologier og digitale terapier, der understøtter realtids symptomlindring uden farmaceutiske midler. Udviklere af receptpligtige lægemidler fremskynder fremskridt på ikke-hormonelle mekanismer som neurokinin-3 receptor antagonister, der leverer klinisk validerede resultater. Øget investering i F&U og evidensbaserede produktlanceringer styrker troværdigheden blandt læger og forbrugere. Teknologiske fremskridt udvider behandlingsmulighederne og udvider anvendelsesområderne, mens målrettede formuleringer øger adoptionen på tværs af forskellige symptomprofiler. Samlet set forbedrer disse innovationer terapeutisk effektivitet, forbedrer brugeroplevelsen og udvider markedsrækkevidden.

- For eksempel opnåede KÜLKUF kølende armbånd en dokumenteret 46% reduktion i svære hedeture i kliniske tests, hvilket viser stort potentiale for bærbare termoregulationsteknologier. Udviklere af receptpligtige lægemidler fremmer også ikke-hormonelle veje.

Øget Fokus på Kvinders Sundhed og Forebyggende Velvære

Global prioritering af kvinders sundhed øger betydeligt adoptionen af ikke-hormonelle menopauseterapier. Velvære-rammer inkorporerer i stigende grad menopausestøtte, hvilket får regeringer, sundhedsorganer og interesseorganisationer til at hæve standarderne for menopausepleje. Virksomheders velværeprogrammer introducerer menopausestøtteværktøjer, hvilket øger anvendelsen blandt arbejdende kvinder. Længere forventet levetid og voksende midaldrende befolkninger intensiverer efterspørgslen efter tilgængelige symptomhåndteringsmetoder. Forebyggende velværetrends opfordrer til tidlig adoption af kosttilskud, livsstilsterapier og digitale platforme, før symptomerne eskalerer. Personlige velvære-løsninger, herunder apps og diagnostik, gør det muligt for kvinder at spore symptomer og vælge målrettede ikke-hormonelle interventioner. Efterhånden som menopause bliver mere central i diskussioner om kvinders sundhed, forbedrer bredere bevidsthed og systemisk støtte tilgængeligheden og accepten.

Vigtige Tendenser & Muligheder

Øget Adoption af Digitale Sundhedsplatforme og Menopause-Fokuserede Wearables

Overgangen mod digital sundhed skaber betydelige muligheder på tværs af det ikke-hormonelle menopause-landskab. Kvinder bruger i stigende grad telehelse-konsultationer, mobilapps, AI-drevne symptomtrackere og bærbare teknologier designet til overvågning af hedeture og realtidslindring. Forbundne køleenheder, neurostimulerende wearables og digitale terapeutiske platforme tilbyder personlig, ikke-farmakologisk symptomhåndtering. Digitale økosystemer understøtter abonnementsbaserede kosttilskudsprogrammer, virtuel coaching og automatiseret analyse, der forbedrer behandlingsadhærens og resultater. Samarbejder mellem sundhedsteknologiske innovatører, farmaceutiske virksomheder og forsikringsselskaber forbedrer adgang og overkommelighed. Efterhånden som digital velvære bliver mainstream, fremstår teknologisk understøttede ikke-hormonelle løsninger som en transformerende vækstvej for moderne, sundhedsbevidste menopausale kvinder.

- For eksempel integrerer MenoLabs-appen symptomsporing med personlige anbefalinger til probiotika og kosttilskud, ved at bruge bruger-genererede data til at forfine ikke-hormonelle wellness-programmer og forbedre overholdelse.

Udvidelse af Forskning i Botaniske Ingredienser og Evidensbaserede Nutraceuticals

Voksende videnskabelig forskning i ikke-hormonelle botaniske ingredienser skaber betydelige muligheder for markedsfremskridt. Ingredienser som sort cohosh, rødkløver, soja isoflavoner, ashwagandha, maca og adaptogener opnår bredere accept, da klinisk evidens understøtter deres effektivitet i håndtering af vasomotoriske, følelsesmæssige og kognitive symptomer. Standardiserede ekstrakter, forbedrede biotilgængelighedsteknologier og målrettede formuleringer driver overlegne produktresultater og forbrugerens tillid. Nutraceutical-mærker investerer i stigende grad i kliniske forsøg for at validere påstande og styrke lægers tillid. Partnerskaber mellem bioteknologiske virksomheder, universiteter og kosttilskudsproducenter fremskynder F&U-aktiviteter. Med stigende forbrugerkrav til videnskabeligt understøttede naturlige løsninger er evidensbaserede botaniske produkter positioneret til stærk langsigtet vækst.

Nøgleudfordringer

Begrænset Klinisk Evidens og Regulatorisk Variabilitet på Tværs af Regioner

På trods af stigende efterspørgsel udgør inkonsekvent klinisk validering på tværs af kosttilskud, botaniske produkter og enhedsbaserede terapier en stor udfordring. Mange ikke-hormonelle produkter mangler storskala kliniske forsøg, hvilket fører til tilbageholdenhed blandt læger og regulerende myndigheder. Globale reguleringsstandarder adskiller sig markant for nutraceutical sundhedspåstande, ingrediensgodkendelser og formuleringer, hvilket skaber fragmenterede veje, der komplicerer international markedsudvidelse. Receptpligtige ikke-hormonelle lægemidler står over for lange og dyre godkendelsescyklusser, hvilket forsinker kommercialisering. Denne regulatoriske inkonsistens reducerer ensartet adoption og forsinker innovationsmomentum. Uden stærkere videnskabelig evidens og harmoniserede globale rammer kæmper producenter for at opbygge universel tillid og opnå bred markedsindtrængning.

Stærk Tilstedeværelse af Hormonelle Terapier og Lav Bevidsthed i Nye Markeder

Hormonelle terapier forbliver det dominerende behandlingsvalg i mange lande på grund af længe etableret lægefamiliærhed, opfattet høj effektivitet og udbredt historisk brug. Denne dominans begrænser bevidstheden og accepten af ikke-hormonelle alternativer. I nye markeder hæmmer kulturel stigmatisering omkring overgangsalderen, begrænset patientuddannelse og begrænset produkttilgængelighed yderligere adoption. Mange kvinder undgår helt at søge behandling, hvilket reducerer efterspørgslen efter både receptpligtige og håndkøbs ikke-hormonelle løsninger. Økonomiske begrænsninger gør også premium ikke-hormonelle muligheder mindre tilgængelige. Da hormonelle terapier fortsat overskygger nyere løsninger, må ikke-hormonelle mærker investere betydeligt i bevidsthedsopbygning, uddannelseskampagner og distributionsudvidelse for at øge synlighed og adoption.

Regional Analyse

Nordamerika

Nordamerika fører markedet for ikke-hormonelle alternativer til overgangsalderen med en andel på 38,4% i 2024, drevet af høj bevidsthed om hormonfrie terapier, stærk adoption af kosttilskud og stigende tilgængelighed af klinisk validerede ikke-hormonelle lægemidler. Regionen drager fordel af en veludviklet sundhedsinfrastruktur, proaktive kvinders sundhedsinitiativer og hurtig adoption af digitale overgangsalderplatforme. Forbrugerpræference for naturlige, håndkøbs løsninger og stigende brug af bærbare enheder styrker markedsudvidelsen. Derudover understøtter støttende refusionsveje for udvalgte ikke-hormonelle terapier og voksende arbejdsgiverdrevne overgangsalder wellness-programmer efterspørgslen i hele USA og Canada.

Europa

Europa har en andel på 29,7% af markedet for ikke-hormonelle alternativer til overgangsalderen, understøttet af stærk efterspørgsel efter botaniske kosttilskud, stigende regulatorisk støtte til evidensbaserede nutraceuticals og høj bevidsthed om sundhedsproblemer relateret til overgangsalderen. Lande som Tyskland, Storbritannien og Frankrig viser en robust optagelse af ikke-hormonelle terapier på grund af etablerede integrative sundhedspraksisser og omfattende apoteksnetværk. Regionens aldrende kvindelige befolkning og regeringsstøttede wellness-initiativer bidrager yderligere til markedsvæksten. Stigende klinisk forskning i plantebaserede ingredienser og adoption af digitale terapeutiske værktøjer styrker Europas position som et nøglecenter for ikke-hormonelle løsninger til overgangsalderen.

Asien-Stillehavsområdet

Asien-Stillehavsområdet udgør en andel på 21,5% og fremstår som den hurtigst voksende region på grund af stigende sundhedsbevidsthed, voksende accept af naturlige kosttilskud og store befolkningsgrupper, der når menopausalderen. Markeder som Kina, Japan, Sydkorea og Indien viser stigende efterspørgsel efter urteformuleringer rodfæstet i traditionelle medicinsystemer samt moderne nutraceuticals. Udvidet e-handels penetration øger adgangen til OTC ikke-hormonelle løsninger. Forbedrede kvindesundhedsinitiativer og stigende disponible indkomster stimulerer yderligere adoption. Efterhånden som regionale producenter investerer i klinisk validerede botaniske produkter, forventes Asien-Stillehavsområdet at opnå betydelig momentum i prognoseperioden.

Latinamerika

Latinamerika repræsenterer en andel på 6,2%, med vækst understøttet af stigende bevidsthed om overgangsalderhåndtering, øget præference for naturlige midler og forbedrede apoteksnetværk. Lande som Brasilien, Mexico og Argentina oplever stigende adoption af urtetilskud og livsstilsbaserede ikke-hormonelle terapier. Økonomiske begrænsninger og begrænset adgang til receptpligtige ikke-hormonelle lægemidler hæmmer penetration, men voksende digital sundhedsengagement øger produktets synlighed. Kulturel accept af plantebaseret medicin og wellness-fokuserede forbrugeradfærd understøtter yderligere markedsudvidelse. Efterhånden som sundhedsuddannelsen forbedres, forventes regionen at opleve stabil vækst i ikke-hormonelle løsninger til overgangsalderen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en andel på 4,2%, med efterspørgsel, der gradvist stiger på grund af forbedret kvindesundhedsbevidsthed, urbanisering og udvidet adgang til OTC-kosttilskud. Adoption forbliver moderat på grund af kulturelle barrierer, begrænset sundhedsengagement og lavere bevidsthed om ikke-hormonelle alternativer. Dog viser markeder som UAE, Saudi-Arabien og Sydafrika stigende optagelse af naturlige kosttilskud og digitale wellness-værktøjer. Voksende investeringer i detailapotekskæder og regeringsledede kvindesundhedsinitiativer understøtter fremtidig vækst. Efterhånden som oplysningskampagner udvides, forventes ikke-hormonelle terapier at opnå bredere accept i hele regionen.

Markedssegmenteringer

Efter produkttype

- Kosttilskud

- Ikke-hormonelle receptpligtige lægemidler

- Medicinsk udstyr

- Livsstils- & wellness-terapier

Efter symptomer behandlet

- Vasomotoriske symptomer

- Humør- & kognitive symptomer

- Vaginal tørhed & seksuel sundhed

- Søvnforstyrrelser

Efter distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Onlineapoteker & e-handel

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for ikke-hormonelle alternativer til overgangsalderen har et mangfoldigt og ekspanderende konkurrencelandskab, hvor virksomheder fokuserer på kosttilskud, receptpligtige lægemidler, medicinsk udstyr og wellness-løsninger. Nøglespillere som ASCEND Therapeutics US, LLC., Merck & Co., Inc., Bayer AG, Novo Nordisk A/S, AbbVie Inc., Pfizer Inc., Eli Lilly and Company, Noven Pharmaceuticals, Inc., Viatris Inc., og Hoffmann-La Roche Ltd. investerer i stigende grad i ikke-hormonelle modaliteter for at imødekomme den stigende efterspørgsel efter sikrere terapier til overgangsalderen. Producenter lægger vægt på produktinnovation, klinisk forskning og strategiske partnerskaber for at styrke markedspositioneringen. Ledende medicinalvirksomheder fremmer ikke-hormonelle lægemiddelkandidater, der målretter vasomotoriske symptomer, mens nutraceutiske mærker udvider botanisk afledte supplementporteføljer. Enhedsinnovatører introducerer kølende wearables og neurostimulationsværktøjer, der forbedrer ikke-farmaceutisk symptomhåndtering. Den voksende forbrugerpræference for naturlige, bekvemme og klinisk validerede løsninger opfordrer aktører til at diversificere tilbud og udvide distributionskanaler på tværs af detailhandel, e-handel og sundhedsnetværk.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2025 modtog Bayer FDA-godkendelse for Lynkuet (elinzanetant), en ikke-hormonel behandling for moderate til svære overgangsalder-relaterede hedeture.

- I oktober 2025 præsenterede Astellas Pharma virkelighedsdata for VEOZAH (fezolinetant), deres ikke-hormonelle overgangsalderbehandling, på 2025-mødet i The Menopause Society, der fremhæver løbende klinisk evaluering i virkelige omgivelser.

- I september 2025 udvidede Bonafide Health tilgængeligheden af deres overgangsalderplejeprodukter ved at lancere ikke-hormonelle velværeprodukter til overgangsalderen i mere end 1.800 Target-butikker i hele USA.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Symptomer Behandlet, Distributionskanal og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produktudbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet vil fortsætte med at udvide, da global bevidsthed og præference for hormonfri overgangsalderløsninger øges.

- Klinisk validerede ikke-hormonelle receptpligtige lægemidler vil komme i kommercialisering, hvilket styrker avancerede behandlingsmuligheder.

- Evidensbaserede botaniske og nutraceutiske formuleringer vil opnå bredere accept, efterhånden som klinisk forskning vokser.

- Bærbare køleteknologier og digitale terapier vil blive mere integreret i ikke-hormonel symptomstyring.

- Personlig overgangsalderpleje vil udvikle sig gennem AI-drevet symptomsporing og skræddersyede terapianbefalinger.

- Detail- og online apotekskanaler vil udvide sig hurtigt, da kvinder søger bekvem OTC-adgang.

- Arbejdsgiverledede wellness-programmer vil i stigende grad inkludere overgangsalderstøtte, hvilket øger adoptionen.

- Fremvoksende markeder vil opleve stigende efterspørgsel, efterhånden som bevidsthed, overkommelighed og digital sundhedspenetration forbedres.

- Regulatoriske rammer vil udvikle sig for at fremme højere klinisk validering og produktstandardisering.

- Konkurrencen vil intensiveres, da farmaceutiske, nutraceutiske og sundhedsteknologiske virksomheder udvider sig til kvinders sundhed.