Markedsoversigt

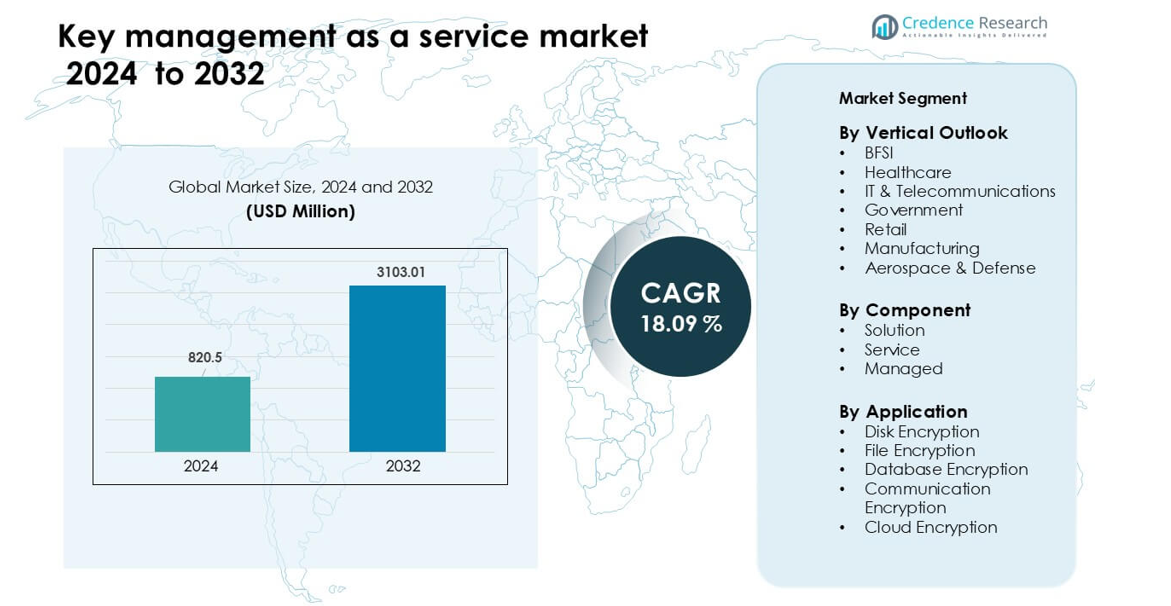

Nøgleadministration som en service-markedet blev vurderet til USD 820,5 millioner i 2024 og forventes at nå USD 3103,01 millioner i 2032, med en vækst på en CAGR på 18,09 % i løbet af prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Nøgleadministration som en Service Markedsstørrelse 2024 |

USD 820,5 millioner |

| Nøgleadministration som en Service Marked, CAGR |

18,09% |

| Nøgleadministration som en Service Markedsstørrelse 2032 |

USD 3103,01 millioner |

Nøgleadministration som en service-markedet formes af store aktører som IBM Corporation, CipherCloud, Unbound Tech, Google, Thales (Gemalto), Intel Corporation, Sepior ApS, Egnyte og KeyNexus Inc. Disse virksomheder leder gennem avanceret cloud-integration, stærkere krypteringskontroller og støtte til multi-cloud sikkerhedsbehov. Deres fokus på automatisering, compliance-parathed og skalerbar nøgleorkestrering styrker global adoption. Nordamerika forblev den førende region i 2024 med en andel på 38%, drevet af strenge databeskyttelsesregler, høj cloud-brug og stærke investeringer fra BFSI, sundhedssektoren og teknologisektoren.

Markedsindsigt

- Nøgleadministration som en service-markedet nåede USD 820,5 millioner i 2024 og forventes at nå USD 3103,01 millioner i 2032, med en vækst på en CAGR på 18,09 % i løbet af prognoseperioden.

- Stærk efterspørgsel kom fra BFSI-segmentet, som havde omkring 31% andel på grund af strenge compliance-behov og stor cloud-adoption på tværs af finansielle systemer.

- Multi-cloud ekspansion og zero-trust sikkerhedsrammer formede store tendenser, der skubbede virksomheder til at skifte mod centraliserede og automatiserede nøglehåndteringsplatforme.

- Konkurrencen intensiveredes, da IBM Corporation, CipherCloud, Unbound Tech, Google, Thales (Gemalto) og Intel Corporation avancerede cloud-klare krypteringsværktøjer med hurtigere nøglerotation og stærk compliance-støtte.

- Nordamerika førte med 38% andel, drevet af strenge databeskyttelseslove og høj cloud-brug, mens Asien-Stillehavsområdet voksede hurtigst, da virksomheder udvidede digital infrastruktur og styrkede cybersikkerhedsudgifter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Vertikal Udsigt

BFSI-segmentet førte nøgleadministration som en service-markedet i 2024 med omkring 31% andel. Banker og forsikringsselskaber drev efterspørgslen på grund af stigende cloud-migration, højere digitale transaktionsvolumener og strenge databeskyttelsesmandater. Sundhedssektoren og IT & telekommunikation registrerede stabile gevinster, da udbydere sikrede patientdata, elektroniske journaler og store kommunikationsnetværk. Regerings- og forsvarsagenturer udvidede adoptionen for at beskytte klassificerede data og støtte nationale cybersikkerhedsprogrammer. Detailhandel og fremstilling fulgte, da disse sektorer øgede afhængigheden af forbundne systemer og krævede stærkere beskyttelse af kunde- og driftsdata.

- For eksempel bruger en af Indiens største private banker—med over 43 millioner kunder og 5.430 filialer Thales’ CipherTrust Cloud Key Manager til at administrere krypteringsnøgler på tværs af AWS og Azure, hvilket giver fuld indsigt i, hvornår og hvordan deres nøgler genereres, bruges og udfases.

Efter Komponent

Løsningssegmentet dominerede markedet for nøglehåndtering som en tjeneste i 2024 med næsten 54% andel. Virksomheder valgte skalerbare nøglelivscyklusværktøjer til at understøtte krypteringsintensive arbejdsbelastninger og opfylde overholdelsesmål. Tjenester voksede, da organisationer søgte ekspertbistand til implementering og hurtig integration med cloud-platforme. Administreret nøglehåndtering avancerede på grund af stigende præferencer for outsourcet sikkerhedsdrift, der reducerer interne arbejdsbyrder. Efterspørgslen på tværs af alle komponenter steg, da virksomheder håndterede mere følsomme data og tog multi-cloud-miljøer i brug, der krævede centraliseret kryptografisk kontrol.

- For eksempel understøtter Thales’ CipherTrust Cloud Key Manager automatiserede nøgle rotationsopgaver: organisationer kan planlægge rotation af hundredvis af hovednøgler pr. cloud-abonnement, hvilket hjælper med at reducere overholdelsesbyrden.

Efter Anvendelse

Cloud-kryptering havde den største andel i 2024 med omkring 37% andel, drevet af hurtig virksomheders cloud-adoption og strenge regler om databeskyttelse. Disk- og filkryptering voksede, da virksomheder sikrede lagret information, fjernenheder og delt indhold. Databasekryptering fik momentum på grund af stigende cyberangreb, der målrettede strukturerede optegnelser på tværs af finans, sundhed og detailhandel. Kommunikationskryptering udvidede sig med højere brug af samlede kommunikationsværktøjer og fjernarbejdsmodeller. Hver anvendelse avancerede, da virksomheder vedtog stærkere krypteringspolitikker for at begrænse brudrisici og beskytte data på tværs af ekspanderende digitale økosystemer.

Vigtige Vækstdrivere

Øget Regulatorisk Pres og Behov for Databeskyttelse

Nye privatlivslove krævede stærkere kontrol over krypterede data og øgede brugen af nøglehåndteringsværktøjer. Virksomheder stod over for strenge revisioner og store bøder for dårlig datahåndtering, så de tog sikrere systemer i brug. Nøglehåndtering som en tjeneste tilbød klare logfiler, kontrolleret adgang og bedre overvågning for at opfylde disse love. Virksomheder brugte disse tjenester til at sikre personlige, finansielle og sundhedsoptegnelser. Regeringer opdaterede ofte regler, hvilket pressede virksomheder til at tage fleksible platforme i brug. Klarere overholdelsesveje hjalp mange sektorer med at hæve sikkerhedsniveauerne og drev stabil markedsvækst.

- For eksempel producerer Thales’ CipherTrust Cloud Key Manager detaljerede logoptegnelser for hver nøgleoperation (oprettelse, rotation, import/eksport), som kan eksporteres til en SIEM eller syslog-server til revisionsformål.

Stigende Cloud-adoption På Tværs af Alle Industrier

Cloud-brug udvidede sig på tværs af alle større sektorer og skabte stærk efterspørgsel efter sikker nøglehåndtering. Virksomheder flyttede arbejdsbelastninger til offentlige og hybride skyer og havde brug for pålidelig kryptering for at beskytte følsomme data. Nøglehåndtering som en tjeneste hjalp organisationer med at bevare kontrollen over kryptografiske nøgler, mens de brugte fjernsystemer. Mange virksomheder manglede interne sikkerhedskompetencer, så de vendte sig mod eksterne platforme for enkel og sikker nøgleopbevaring. Globale regler pressede også virksomheder mod stærkere cloud-sikkerhed. Disse faktorer opmuntrede til udbredt adoption og gjorde cloud-vækst til en vigtig drivkraft for dette marked.

Hurtig stigning i cyberangreb rettet mod følsomme data

Cyberangreb blev mere almindelige og mere avancerede, hvilket tvang organisationer til at styrke krypteringsmetoderne. Hackere målrettede lagrede data, skyfiler og interne databaser på tværs af mange industrier. Virksomheder brugte nøglehåndteringstjenester til at lukke sikkerhedshuller og begrænse skader fra brud. Centraliseret kontrol hjalp teams med hurtigt at rotere, gemme og tilbagekalde nøgler. Angrebskostnaderne steg også, hvilket fik virksomheder til at investere i sikrere systemer. Bedre risikobevidsthed blandt ledelsesgrupper understøttede dette skift. Den stigende trussellandskab gjorde stærk kryptering til en prioritet og øgede efterspørgslen efter nøglehåndtering som en tjeneste.

Vigtige tendenser og muligheder

Udvidelse af multi-cloud og hybride IT-miljøer

Brugen af multi-cloud steg, da virksomheder blandede tjenester fra flere udbydere. Dette skabte nye sikkerhedsproblemer, fordi hver sky fulgte forskellige regler. Nøglehåndtering som en tjeneste hjalp virksomheder med at forene nøglekontrol på tværs af alle systemer. Centrale værktøjer forenklede krypteringsopgaver og reducerede manuelle fejl. Denne tendens åbnede muligheder for fleksible platforme, der understøttede mange skyopsætninger. Virksomheder havde også brug for værktøjer, der kunne skaleres med tunge arbejdsbelastninger, hvilket skabte stærk efterspørgsel efter avancerede og automatiserede tjenester. Voksende hybride netværk gjorde forenet nøglekontrol til en vigtig markedsmulighed.

- For eksempel understøtter Thales’ Cloud Key Manager automatisering via RESTful API’er, der gør det muligt for virksomheder at rotere, sikkerhedskopiere og administrere hundreder af hovednøgler pr. skyabonnement programmæssigt, i stedet for at håndtere hver nøgle manuelt.

Vækst i adoption af zero-trust sikkerhed

Mange virksomheder skiftede til zero-trust sikkerhedsmodeller for at beskytte moderne netværk. Zero-trust krævede streng verifikation og konstant kontrol af brugerhandlinger. Kryptering spillede en stor rolle, hvilket øgede efterspørgslen efter stærk nøglehåndtering. Virksomheder havde brug for værktøjer, der fungerede godt med identitetssystemer og gav realtidskontrol. Nøglehåndteringstjenester tilbød denne støtte og hjalp virksomheder med hurtigere at bevæge sig mod zero-trust. Leverandører fik nye muligheder ved at skabe værktøjer, der forbandt med sikkerhedsplatforme. Bevægelsen mod zero-trust gjorde kryptering og nøglekontrol centrale i langsigtede sikkerhedsplaner.

- For eksempel giver Thales’ CipherTrust Manager granulær rollebaseret adgangskontrol og integrerer med identitetssystemer, så kun verificerede identiteter kan udføre nøglelivscyklusoperationer (generering, rotation, sletning), hvilket styrker zero-trust governance.

Vigtige udfordringer

Høj integrationskompleksitet i store virksomheder

Store virksomheder kæmpede ofte med at forbinde nøglehåndtering med eksisterende systemer. Ældre netværk og tilpassede apps krævede ekstra opsætningsskridt, hvilket forsinkede adoptionen. Integrationsproblemer øgede behovet for dygtige teams, hvilket hævede projektomkostningerne. Nogle virksomheder udsatte opgraderinger på grund af disse udfordringer. Leverandører måtte tilbyde særlig support og enklere værktøjer for at reducere disse forhindringer. Komplekse systemer forårsagede også forsinkelser i at nå sikkerhedsmål. Denne udfordring forblev en stor barriere for virksomheder med brede og ældre IT-opsætninger.

Begrænset sikkerhedsekspertise i små og mellemstore virksomheder

Mindre virksomheder manglede ofte de nødvendige færdigheder til at håndtere kryptering og nøglepolitikker. Mange teams forstod grundlæggende sikkerhed, men kæmpede med avanceret nøglehåndtering. Denne færdighedskløft skabte risici under opsætning og daglig brug. Mindre budgetter begrænsede også adgangen til ekspertbistand. Disse problemer forsinkede adoptionen og gjorde virksomheder mere afhængige af ekstern support. Leverandører havde brug for enklere værktøjer for at nå dette segment. Uden enklere systemer fortsatte mange små virksomheder med at opleve forsinkelser i at adoptere stærk nøglehåndtering.

Regional Analyse

Nordamerika

Nordamerika førte markedet for nøglehåndtering som en service i 2024 med omkring 38% andel. Stærk adoption af cloud-platforme, strenge databeskyttelsesregler og højere cyberangrebsrisici understøttede stabil vækst. USA dominerede på grund af avancerede sikkerhedsudgifter fra BFSI, sundhedssektoren og teknologivirksomheder. Canada tilføjede momentum, da virksomheder moderniserede IT-systemer og adopterede zero-trust rammer. Udbredt brug af multi-cloud opsætninger øgede behovet for enhedlig nøglehåndtering. Store leverandører og hurtige reguleringsopdateringer styrkede yderligere regionens lederskab, hvilket hjalp Nordamerika med at opretholde en klar fordel over andre markeder.

Europa

Europa havde næsten 29% andel i 2024, drevet af strenge privatlivslove og stærke industriens overholdelsesbehov. GDPR-kravet om strenge krypteringspraksis øgede efterspørgslen efter centraliseret nøglekontrol. Tyskland, Storbritannien og Frankrig førte adoptionen, da virksomheder overgik til cloud- og hybridsystemer. Finansielle tjenester, regeringsorganer og teleselskaber drev markedet fremad gennem højere investeringer i sikker IT-modernisering. Voksende cyberrisici og nationale sikkerhedsinitiativer understøttede også bredere optagelse. Disse faktorer hjalp Europa med at forblive et af de mest sikkerhedsorienterede markeder for nøglehåndteringstjenester.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for omkring 23% andel i 2024 og forblev det hurtigst voksende regionale marked. Hurtig digitalisering i Kina, Indien, Japan og Sydkorea øgede behovet for cloud-baserede krypteringsværktøjer. Udvidende fintech-økosystemer og store e-handelsnetværk skabte høj efterspørgsel efter sikker datahåndtering. Stigende cyberkriminalitet og nye nationale cybersikkerhedsregler opmuntrede virksomheder til at adoptere struktureret nøglehåndtering. Cloud-migration på tværs af IT-, telekommunikations- og fremstillingssektorer øgede yderligere optagelsen. Stærke investeringer i moderne sikkerhedsinfrastruktur understøttede regionens vækst og positionerede Asien-Stillehavsområdet som en langsigtet mulighed.

Latinamerika

Latinamerika havde omkring 6% andel i 2024, understøttet af voksende cloud-adoption og stærkere reguleringsindsatser. Brasilien og Mexico førte markedet, da virksomheder moderniserede IT-operationer og forbedrede databeskyttelsessystemer. Udvidende digital bankvirksomhed, e-handelsaktivitet og stigende brudhændelser skubbede virksomheder mod centraliseret krypteringshåndtering. Adoptionen forblev langsommere sammenlignet med udviklede regioner på grund af budgetbegrænsninger og kompetencehuller. Dog bevægede flere virksomheder sig mod administrerede sikkerhedstjenester, hvilket øgede brugen af cloud-baseret nøglehåndtering. Dette skift styrkede regionens vækstpotentiale.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen fangede næsten 4% andel i 2024, drevet af stigende cybersikkerhedsbekymringer og udvidende digitale transformationsprogrammer. Golfstater som UAE og Saudi-Arabien adopterede avancerede krypteringsløsninger for at beskytte data i regeringen, finans og energisektoren. Udvidelse af cloud-tjenester på tværs af nye markeder understøttede behovet for sikker nøglehåndtering. Mange organisationer stolede på administrerede platforme på grund af begrænset intern ekspertise. Voksende investeringer i nationale cybersikkerhedsrammer understøttede yderligere markedsaktiviteten. På trods af mindre skala fortsatte regionen med at vise stærke langsigtede vækstudsigter.

Markedssegmenteringer:

Efter Vertikal Udsigt

- BFSI

- Sundhedsvæsen

- IT & Telekommunikation

- Regering

- Detailhandel

- Fremstilling

- Rumfart & Forsvar

Efter Komponent

- Løsning

- Tjeneste

- Administreret

Efter Anvendelse

- Diskkryptering

- Filkryptering

- Databasekryptering

- Kommunikationskryptering

- Cloud-kryptering

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for nøglehåndtering som en tjenestemarkedet omfatter IBM Corporation, CipherCloud, Unbound Tech, Google, Thales (Gemalto), Intel Corporation, Sepior ApS, Egnyte og KeyNexus Inc. Virksomheder udvidede deres rækkevidde med stærke cloud-klare krypteringsværktøjer og enkle nøglekontrolsystemer. Mange leverandører forbedrede integrationen med store cloud-platforme for at understøtte multi-cloud-brug. Virksomheder fokuserede på hurtigere nøglerotation, sikrere opbevaring og zero-trust-støtte. Aktører tilføjede automatiseringsfunktioner for at reducere menneskelige fejl og forbedre daglige sikkerhedsopgaver. Flere virksomheder investerede i kvantesikre metoder for at forberede sig på fremtidige risici. Partnerskaber med finansielle, sundheds- og telekommunikationsfirmaer hjalp leverandører med at vokse. Mange udbydere tilbød også managed services til teams, der mangler sikkerhedskompetencer. Disse strategier styrkede konkurrencen og pressede leverandører til at levere bedre ydeevne og stærkere overholdelsesfunktioner på tværs af globale markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I juni 2025 lancerede Egnyte Project Hub, en AI-drevet datainfrastrukturplatform for AEC-sektoren; selvom det ikke strengt taget er en KMaaS-bevægelse, indebærer det en dybere investering i sikker nøgle-/kontrolinfrastruktur.

- I april 2025 fremhævede Intel Corporation en sikkerhedsrådgivning vedrørende eksponering af krypteringsnøgler på Intel Apollo Lake-platforme, en relevant risiko for nøglehåndteringstjenester.

- I marts 2025 annoncerede IBM Corporation en bredere indsats i sin as-a-service-portefølje (dog ikke specifikt KMaaS) som en del af infrastrukturstyringsværktøjer

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret påVertikal Udsigt, Komponent, Applikation og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Efterspørgslen efter cloud-baseret nøglekontrol vil stige, efterhånden som virksomheder udvider multi-cloud-systemer.

- Adoption af zero-trust vil få virksomheder til at bruge stærkere og mere automatiserede krypteringsværktøjer.

- Kvantesikker kryptografi vil vinde indpas, efterhånden som virksomheder forbereder sig på fremtidige sikkerhedsrisici.

- AI-drevet nøgleovervågning vil forbedre trusselsdetektion og reducere manuelt arbejdsbyrde.

- Flere industrier vil skifte fra lokale nøglesystemer til fuldt administrerede cloud-platforme.

- Integration med identitets- og adgangsstyringsværktøjer vil blive et kernekrav.

- Regulatorisk pres vil øge adoptionen i BFSI-, sundheds-, regerings- og telekommunikationssektorerne.

- Regler for grænseoverskridende dataflow vil opmuntre virksomheder til at vedtage regionsspecifik nøglestyring.

- SMV’er vil tage enklere og billigere administrerede tjenester i brug for at lukke kompetencehuller.

- Globale leverandører vil udvide partnerskaber med cloud-udbydere for at styrke markedspositionen.