Markedsoversigt

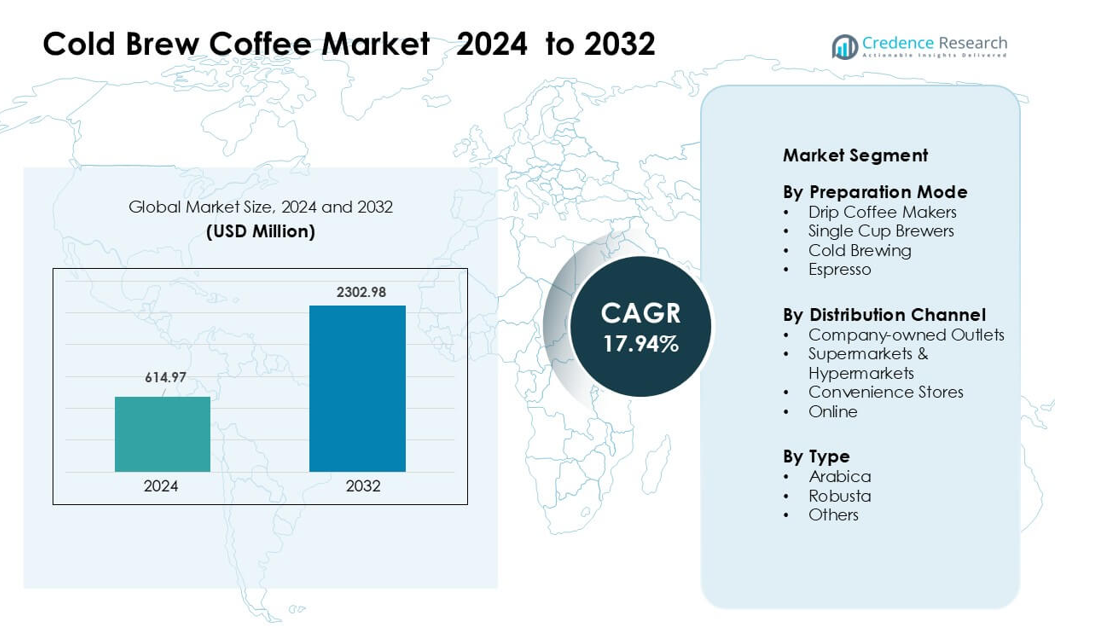

Markedet for koldbrygget kaffe blev vurderet til USD 614,97 millioner i 2024 og forventes at nå USD 2302,98 millioner i 2032, med en CAGR på 17,94% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for koldbrygget kaffe 2024 |

USD 614,97 millioner |

| Marked for koldbrygget kaffe, CAGR |

17,94% |

| Markedstørrelse for koldbrygget kaffe 2032 |

USD 2302,98 millioner |

Markedet for koldbrygget kaffe formes af førende virksomheder som La Colombe Coffee Roasters, Nestlé, Sleepy Owl Coffee, JAB Holding Company, RISE Brewing Co., Califia Farms, HighBrewCoffee, Starbucks Coffee Company, Heartland Food Products Group og Kohana Coffee. Disse aktører fokuserer på at udvide klar-til-drikke linjer, forbedre bryggeteknologi og styrke detail- og online distribution for at imødekomme den stigende efterspørgsel efter glatte, lavsyreholdige drikkevarer. Produktinnovation inden for smagstilsat, nitro og clean-label koldbryg fortsætter med at drive mærkedifferentiering. Nordamerika førte markedet i 2024 med omkring 46% andel, understøttet af en stærk café-kultur og høj adoption af premium kaffedrikke.

Markedsindsigt

- Markedet for koldbrygget kaffe nåede USD 97 millioner i 2024 og forventes at ramme USD 2302,98 millioner i 2032 med en CAGR på 17,94 %.

- Efterspørgslen steg, da forbrugerne skiftede mod glatte, lavsyreholdige drikkevarer, hvor Arabica havde den største typeandel på omkring 64% på grund af dens rene smagsprofil.

- Mærker introducerede nitro-varianter, smagskoncentrater og funktionelle koldbryg muligheder, hvilket drev stærk innovation på tværs af detail- og cafékanaler.

- Konkurrencen intensiveredes, da aktører som Nestlé, Starbucks Coffee Company, Califia Farms og La Colombe Coffee Roasters udvidede RTD produktlinjer og styrkede distributionsnetværk.

- Nordamerika førte markedet med næsten 46% andel, efterfulgt af Europa med 27%, mens drypkaffemaskiner forblev det dominerende forberedelsessegment med omkring 43% andel i 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Forberedelsesmåde

Drypkaffemaskiner førte markedet for koldbrygget kaffe i 2024 med omkring 43% andel. Mange husholdninger og caféer foretrak drypsystemer, fordi disse maskiner leverer stabil ekstraktion og tillader brygning af store portioner til kolde drikke. Mærker udvidede også automatiske drypmodeller med justerbare flowkontroller, hvilket understøttede stærkere smagskonsistens. Enkeltkopbryggere og espressomaskiner voksede gennem urban efterspørgsel, men drypsystemer forblev dominerende på grund af bredere tilgængelighed, lavere vedligeholdelsesbehov og stærk brug i klar-til-drikke produktionsopsætninger.

- For eksempel havde Technivorm, den hollandske producent af Moccamaster drypbryggeren, i 2017 fremstillet over 10 millioner enheder.

Efter Distributionskanal

Supermarkeder og hypermarkeder dominerede markedet i 2024 med næsten 48% andel. Kunder købte flere cold brew-produkter fra disse butikker, fordi de tilbyder et bredt udvalg, kombinationstilbud og stabil synlighed i butikken. Store kæder øgede også hyldepladsen til premium cold brew-flasker og koncentrater, hvilket øgede konverteringerne af kundebesøg. Virksomhedsejede butikker og nærbutikker oplevede en stabil efterspørgsel, mens onlinekanaler steg gennem abonnementsordninger, men supermarkeder forblev foran på grund af høj rækkevidde og stærke detailkampagner.

- For eksempel lancerede Peet’s Coffee Coldcraft-forretningsenheden i maj 2017 for at håndtere innovationen og den kølede distribution af deres køleskabs-klare drikkeklare (RTD) cold brew-produkter på vestkysten.

Efter Type

Arabica havde den førende position i 2024 med omkring 64% andel. Kaffemærker foretrak Arabica for dens milde syreindhold, blødere smag og stærke tilpasning til premium cold brew-produkter. Mange risterier promoverede single-origin Arabica-linjer, som tiltrak yngre forbrugere, der søgte renere smagsnoter. Robusta viste gradvis vækst på grund af højere koffeinindhold og brug i blandede cold brew-formler, men Arabica bevarede dominansen, da efterspørgslen efter special- og håndværks-cold brew-drikke steg på caféer og detailhylder.

Vigtige Vækstdrivere

Stigende Præference for Blød, Lav-Syre Kaffe

Cold brew-kaffe opnåede stor forbrugerinteresse, fordi brygningsmetoden giver en blødere smag med lavere syreindhold end varmtbryggede muligheder. Mange sundhedsorienterede købere skiftede til cold brew, da det reducerer maveirritation, understøtter lettere fordøjelse og passer godt sammen med funktionelle ingredienser som probiotika eller plantebaserede tilsætningsstoffer. Yngre forbrugere adopterede også cold brew på grund af dens rene smagsprofil og alsidighed i drikkeklare formater. Mærker introducerede smagstilsatte og usødede varianter for at appellere til kaloriebevidste købere. Denne ændring i smagspræference, kombineret med wellness-drevet købsadfærd, fortsatte med at skubbe cold brew ind på mainstream detailhylder og fødevaremenukort.

- For eksempel leverer La Colombes 32-oz cold brew-koncentrat 230 mg koffein pr. tilberedt servering, mens det er formuleret til lav syreindhold og naturlig sødme via en koldpresseproces.

Udvidelse af Forbruget af Drikkeklare (RTD) Kaffe

Drikkeklare cold brew-produkter voksede hurtigt, da travle forbrugere søgte hurtige, premium, café-stil drikkevarer uden forberedelsestid. Mange virksomheder udvidede distributionen gennem supermarkeder og onlinekanaler, hvilket gjorde flaske-cold brew mere tilgængelig. Fremskridt inden for emballage, herunder nitrogen-infunderede dåser og langtidsholdbare flasker, øgede produktstabiliteten og forbrugertilliden. RTD cold brew nød også godt af stigende efterspørgsel efter energisubstitutter, da det tilbyder en renere koffeinkilde sammenlignet med traditionelle energidrikke. Kontinuerlige investeringer fra globale drikkevaremærker styrkede yderligere markedsindtrængningen i by- og semi-urbane områder, hvilket understøttede stærk langsigtet vækst.

- For eksempel lancerede Starbucks og PepsiCo, via deres North American Coffee Partnership, RTD Starbucks® Nitro Cold Brew i dagligvare- og conveniencekanaler.

Voksende Café-kultur og Premium Kaffeforbrug

Stigningen i specialcaféer og mikro-risterier forbedrede opmærksomheden omkring koldbryg, især i større storbyområder. Caféer promoverede koldbryg som en premium, håndværksmæssig drik med højere smagsklarhed og tilpasselig styrke. Mange kæder indførte koldbryghaner og sæsonbestemte koldbrygmenuer, hvilket øgede gentagne køb. Skiftet mod oplevelsesbaseret kaffeforbrug opfordrede også kunder til at udforske nye koldbrygstilarter som nitro koldbryg, smagsprofiler og enkeltoprindelsespartier. Denne ekspanderende premium kaffekultur understøttede stærk efterspørgsel på både spisested og takeaway-kanaler, hvilket forstærkede koldbryg som et kerneprodukt i moderne caféporteføljer.

Nøgletrend & Mulighed

Vækst af Funktionel og Sundhedsfokuseret Koldbryg

En stor trend på koldbryg kaffemarkedet er udvidelsen af funktionelle formuleringer. Mærker introducerede produkter beriget med adaptogener, MCT-olie, vitaminer, protein og plantebaserede komponenter for at tiltrække sundhedsbevidste forbrugere. Denne udvikling åbnede nye muligheder inden for sportsnæring, vægtstyring og segmenter for ren energi. Trenden passede også godt med den stigende efterspørgsel efter lavsukkerdrikke, hvilket gjorde det muligt for mærker at positionere koldbryg som et sundere alternativ til konventionel iskaffe. Da wellness-orienteret forbrug fortsætter med at stige, præsenterer funktionelle koldbrygdrikke stærkt langsigtet potentiale for produktdifferentiering.

- For eksempel er Danones STōK Cold Brew Energy-dåser designet til at levere 195 mg koffein pr. 11-oz servering og er beriget med funktionelle ingredienser som B-vitaminer, ginseng og guarana.

Hurtig Vækst i Digital Handel og Abonnementsmodeller

Onlineplatforme og direkte-til-forbruger-kanaler skabte stærke muligheder for koldbrygmærker til at opbygge tilbagevendende indtægter. Abonnementsbaserede tjenester fik fodfæste, da forbrugerne søgte bekvem hjemmelevering af afkølede flasker, koncentrater og koldbrygsæt. Sociale mediemarkedsføring, influencerpartnerskaber og digital brandhistoriefortælling hjalp også mindre risterier med at udvide synligheden uden store detailinvesteringer. Onlineplatforme gjorde det muligt for mærker at teste smagsvarianter, indsamle kundefeedback og lancere begrænsede udgaver hurtigt. Denne trend udvidede markedsadgangen og understøttede stærk adoption blandt yngre forbrugere og fjernarbejdere.

- For eksempel tilbyder Drip Queen Coffee en Latte-ish Trio-abonnementsplan, der sender friskbrygget koldbryg i små partier to gange om måneden direkte til kunder landsdækkende.

Innovation i Bryggeudstyr og Hjemmeforberedelse

En anden fremvoksende trend er stigningen i hjemmebrygning. Forbrugere købte drypsystemer, koldbrygmaskiner og enkeltserveringsbryggere for at genskabe café-stil drikkevarer derhjemme. Producenter innoverede med kompakte koldbrygapparater, hurtigere ekstraktionsteknologi og genanvendelige filtre. Disse fremskridt opmuntrede til højere husholdningsforbrug og reducerede afhængigheden af cafékøb. Hjemmebrygningstrenden åbnede også muligheder for salg af koldbrygkoncentrater og kaffebønner designet specifikt til kold ekstraktion.

Vigtig Udfordring

Høje Produktionsomkostninger og Arbejdskrævende Brygning

Koldbrygning kræver lange ekstraktionstider, højere kaffe-til-vand-forhold og betydelig lagerkapacitet. Disse krav øger produktionsomkostningerne og begrænser skalerbarheden for små risterier. Det er også udfordrende at opretholde ensartede smagsprofiler på tværs af partier på grund af variationer i kaffebønner, formalingsstørrelse og udblødningsprocesser. RTD koldbrygprodukter tilføjer yderligere kompleksitet, hvilket kræver avanceret filtrering, køling og holdbarhedsløsninger. Høje produktionsomkostninger oversættes ofte til premiumpriser, hvilket begrænser adoptionen blandt prisfølsomme forbrugere.

Begrænset Kølekæde og Distributionsbegrænsninger

Koldbrygkaffe kræver ofte kølet opbevaring, især for friske eller minimalt forarbejdede varianter. Mange nye markeder mangler pålidelige kølekæder, hvilket øger distributionsomkostningerne og risikoen for produktfordærv. Mindre mærker kæmper for at konkurrere med store drikkevarevirksomheder, der har etableret kølelogistik. Detailhyldeplads til kølede drikkevarer er også begrænset, hvilket begrænser penetration i supermarkeder og dagligvarebutikker. Disse distributionsudfordringer skaber barrierer for ekspansion i landlige og semi-urbane områder, hvilket bremser markedsvæksten, hvor kølekædeinfrastrukturen forbliver underudviklet.

Regional Analyse

Nordamerika

Nordamerika dominerede koldbrygkaffemarkedet i 2024 med omkring 46% andel, drevet af stærk café-kultur, høj RTD-kaffeadoption og bred tilgængelighed i supermarkeder og dagligvarebutikker. Forbrugere foretrak koldbryg for dens bløde smag og funktionelle varianter, hvilket understøttede stabil vækst i USA og Canada. Store mærker udvidede distributionen gennem detailkæder og foodservice-udsalgssteder, hvilket styrkede markedsdybden. Regionen oplevede også en stigning i nitro koldbryg og smagsvarianter, hvilket øgede salget af premiumprodukter. Stærk digital handel og abonnementsmodeller øgede yderligere husholdningsforbruget.

Europa

Europa tegnede sig for næsten 27% andel i 2024, understøttet af stigende specialcafé-penetration og voksende efterspørgsel efter premium kølede drikkevarer. Forbrugere i Storbritannien, Tyskland og Norden adopterede koldbryg på grund af interesse i lavsyreholdige drikkevarer og clean-label formuleringer. Detailhandlere udvidede hyldepladsen til flaske-koldbryg, mens caféer promoverede sæsonbestemte koldbrygmenuer. Regionen nød også godt af stærk innovation inden for økologisk og bæredygtigt dyrket kaffe, som matchede lokale forbrugerpræferencer. Online leveringsplatforme og private label-tilbud hjalp med at øge markedsadgangen, hvilket bidrog til en konsekvent regional ekspansion.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede omkring 19% andel i 2024, drevet af hurtig caféudvidelse, stigende urbane indkomster og stærk ungdomsadoption. Markeder som Sydkorea, Japan, Kina og Australien omfavnede koldbryg på grund af dens bløde smag og tilpasning til livsstilsfokuseret forbrug. Globale kaffekæder udvidede koldbrygmenuer, hvilket fik lokale mærker til at lancere RTD-produkter og e-handelsbundter. Sociale medietrends og premium gavekultur understøttede kategorisynlighed. På trods af varierende kaffeforbrugsmønstre på tværs af lande steg efterspørgslen støt, da købere udforskede vestlige drikkevarer og innovative koldbrygsmage.

Latinamerika

Latinamerika havde tæt på 5% andel i 2024, med vækst understøttet af stigende interesse for specialkaffe og eksportdrevet branding. Brasilien, Colombia og Mexico oplevede tidlig adoption i urbane caféer, der promoverede koldbryg som et premium alternativ til traditionel iskaffe. Mange regionale risterier brugte lokalt dyrkede bønner til at markedsføre single-origin koldbryg, hvilket udvidede appellen blandt yngre forbrugere. Detailpenetration forblev begrænset, men onlinekanaler og boutique-caféer forbedrede produktets rækkevidde. Efterhånden som bevidstheden øges, forventes Latinamerika at blive et stærkt fremvoksende marked for premium koldbryg drikkevarer.

Mellemøsten & Afrika

Mellemøsten & Afrika regionen tegnede sig for omkring 3% andel i 2024, med vækst ledet af UAE, Saudi-Arabien og Sydafrika. Den stigende specialcafé-kultur og højere accept af vestlige kaffeformater understøttede tidlig adoption af koldbryg. Premium hoteller og eksklusive caféer introducerede koldbryg menuer, der tiltrak turister og unge professionelle. Detailtilgængelighed forbliver begrænset, men e-handel og ready-to-drink tilbud vinder frem. Efterhånden som cafékæder ekspanderer til større byer, forventes regionen at vise stabil, bydrevet vækst i koldbryg forbrug.

Markedssegmenteringer:

Efter Tilberedningsmetode

- Dryp Kaffemaskiner

- Enkeltkop Bryggere

- Kold Brygning

- Espresso

Efter Distributionskanal

- Virksomhedsejede Udsalg

- Supermarkeder & Hypermarkeder

- Dagligvarebutikker

- Online

Efter Type

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC Lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for koldbryg kaffe byder på stærk konkurrence ledet af store mærker som La Colombe Coffee Roasters, Nestlé, Sleepy Owl Coffee, JAB Holding Company, RISE Brewing Co., Califia Farms, HighBrewCoffee, Starbucks Coffee Company, Heartland Food Products Group og Kohana Coffee. Disse virksomheder udvidede porteføljer med ready-to-drink flasker, koncentrater, nitro koldbryg og smagsvarianter for at fange bredere forbrugergrupper. Mange aktører investerede i bæredygtig sourcing, premium Arabica-blandinger og clean-label opskrifter for at styrke brandtillid. Detailpenetration steg gennem supermarkeder, caféer og direkte-til-forbruger platforme, understøttet af digital markedsføring og abonnementsprogrammer. Innovation inden for bryggeteknologi, emballageformater og lav-sukker formuleringer hjalp mærker med at differentiere sig i et overfyldt marked. Virksomheder fokuserede også på at udvide café-netværk, indgå distributionspartnerskaber og træde ind på fremvoksende markeder i Asien og Europa. Voksende produktlanceringer og stigende husholdningsadoption fortsætter med at intensivere konkurrencen blandt både globale og regionale mærker.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- La Colombe Coffee Roasters

- Sleepy Owl Coffee

- JAB Holding Company

- RISE Brewing Co.

- Califia Farms, LLC

- HighBrewCoffee

- Starbucks Coffee Company

- Heartland Food Products Group

- Kohana Coffee

Seneste Udviklinger

- I 2025 lancerede Starbucks Coco Cold Brew (en koldbrygget innovation baseret på kokosvand) som en del af begrænsede tests i udvalgte butikker i USA (en del af virksomhedens 2025 wellness “Starting 5” testprogram).

- I maj 2025 introducerede Nestlé en frysetørringsteknik til premium opløselig kaffe, der opløses i kolde væsker.

- I april 2024 annoncerede Nestlé planer om at udvide sin kolde-kaffe tilstedeværelse, idet de bemærkede, at forbruget af kold kaffe er vokset med omkring 15 % i de sidste fire år.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Forberedelsesmåde, Distributionskanal, Type og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet vil udvide sig, da flere forbrugere vælger glatte, lavsyre kaffevarianter.

- Klar-til-drikke koldbrygprodukter vil vinde frem i detail- og onlinekanaler.

- Funktionel koldbryg med protein, adaptogener og plantebaserede ingredienser vil stige i efterspørgsel.

- Café-kæder vil udvide koldbrygmenuer, hvilket øger premium- og sæsontilbud.

- Hjemmebrygningssystemer og koldbrygsæt vil understøtte stabil husstandsadoption.

- Mærker vil investere mere i bæredygtig sourcing og miljøvenlig emballage.

- Innovation inden for nitro, smagstilsat og enkeltoprindelses koldbryg vil styrke produktdiversiteten.

- Fremvoksende markeder i Asien og Stillehavsområdet vil se hurtigere vækst på grund af stigende café-kultur.

- Digitale abonnementer og direkte-til-forbruger modeller vil udvide kundereach.

- Konkurrencen vil intensiveres, da globale drikkevarevirksomheder træder ind i nye koldbrygsegmenter.